![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Cálculo de variações para trading e investimento

A variação desempenha um papel importante no trading e no investimento porque mede o grau de dispersão dos retornos em torno do retorno médio.

Por outras palavras, a variância indica até que ponto os retornos de um título ou carteira se desviam do seu retorno médio.

Investidores e traders utilizam a variação (volatilidade) para estimar o risco de um investimento.

Uma variação mais elevada significa que há mais incerteza e risco associado ao investimento, enquanto uma variação mais baixa indica menos risco.

Pontos-chave a ter em conta - Desvio

- A variação mede o grau de dispersão dos retornos em torno do retorno médio de um título ou carteira.

- Uma variação elevada indica maior incerteza e risco associado ao investimento, enquanto que uma variação baixa indica menor risco.

- Traders e investidores utilizam a variação para determinar a dimensão óptima da posição para uma transacção e para diversificar as suas carteiras para gerir o risco.

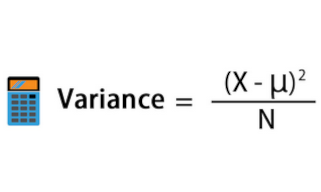

Fórmula de variância

A fórmula da variância é uma expressão matemática que calcula a dispersão ou variabilidade de um conjunto de pontos de dados.

É definida como a média das diferenças quadráticas entre cada ponto de dados e a média do conjunto.

A fórmula da variância é a seguinte:

Variância = Σ (xi - μ)² / n

onde:

- Σ é o símbolo da soma (que significa "soma de").

- xi é o valor do i-ésimo ponto de dados no conjunto

- μ é o valor médio do conjunto.

- n é o número total de pontos de dados do conjunto.

Para calcular a variância, é necessário calcular primeiro a média do conjunto de dados.

Em seguida, para cada ponto de dados, subtrair a média do ponto de dados, ajustar a diferença e adicioná-la à soma.

Finalmente, divide-se a soma pelo número total de pontos de dados para obter a variância.

A fórmula da variância é utilizada em muitos cálculos estatísticos, tais como testes de hipóteses, análise de regressão e controlo de qualidade.

É também um elemento chave no cálculo de outras medidas estatísticas, tais como o desvio padrão, que é a raiz quadrada da variância.

Como é utilizada a variância no trading?

No trading, a variância é frequentemente utilizada para determinar o tamanho óptimo da posição para uma transacção.

Ao compreender a variação esperada de uma acção ou carteira, os traders podem determinar o montante de risco que estão dispostos a assumir e ajustar o tamanho da sua posição em conformidade.

Por exemplo, se a variação for elevada, um trader pode decidir reduzir o tamanho da sua posição para limitar potenciais perdas.

Na gestão de carteiras, a variância desempenha um papel fundamental na diversificação.

Uma carteira bem diversificada incluirá activos com diferentes níveis naturais de variância, reduzindo assim o risco global da carteira.

Ao combinar estes tipos de activos, os investidores podem criar uma carteira que atinja o nível de risco desejado, maximizando ao mesmo tempo os retornos.

Em geral, a variância é uma medida essencial para investidores e traders, uma vez que os ajuda a compreender o nível de risco associado a um investimento e a tomar decisões informadas sobre a gestão de carteiras e estratégias de trading.

Variância e desvio padrão

Tanto a variância como o desvio padrão são medidas da variabilidade ou dispersão de um conjunto de dados.

No entanto, o desvio padrão é mais comummente utilizado em trading e investimentos, uma vez que é utilizado para medir a volatilidade.

Variância

A variação é uma medida estatística da diferença entre os pontos de dados de um conjunto e a média desse conjunto.

É calculada encontrando a média das diferenças quadráticas entre cada ponto de dados e a média do conjunto.

Uma variação mais elevada indica que os pontos de dados estão mais dispersos e mais afastados da média.

Desvio padrão

O desvio padrão é a raiz quadrada da variância.

É uma medida de quão longe estão os pontos de dados da média do conjunto. O desvio padrão é frequentemente utilizado no trading e no investimento para medir a volatilidade de uma acção ou carteira.

Um desvio padrão mais elevado indica que os retornos da acção ou carteira são mais voláteis ou arriscados.

No trading e no investimento, é importante compreender a variabilidade dos retornos porque pode indicar o nível de risco associado a um determinado investimento.

Por exemplo, um investidor pode preferir uma acção com um baixo desvio padrão porque é menos volátil e oferece um retorno mais estável ao longo do tempo.

No entanto, um desvio padrão mais elevado pode ser preferido por um investidor mais tolerante ao risco que esteja disposto a aceitar uma maior volatilidade em troca de rendimentos potencialmente mais elevados.

Isto é quando os traders/investidores começam a falar de coisas como "retornos ajustados ao risco" ou rácios como Sharpe, Sortino, Treynor, e outras formas de medição de retornos ajustados ao risco.

Em geral, o desvio padrão é uma medida mais útil no trading e no investimento, uma vez que proporciona uma compreensão mais intuitiva da variabilidade dos retornos, e é amplamente utilizado em modelos e análises financeiras.

Tipos de variância nas estatísticas

Em estatística, a variação é uma medida da dispersão de um conjunto de dados. Há vários tipos de variância que são normalmente utilizados na análise estatística.

Alguns dos tipos de variância mais comuns são

Variação demográfica

A variação da população é a variação de uma população inteira.

Mede a dispersão dos dados na população.

Variação da amostra

A variância da amostra é a variância de uma amostra de dados.

É utilizada para estimar a variância da população.

Como a amostra é geralmente menor do que a população, a variância da amostra será diferente da variância da população.

Desvio dentro do grupo

A variação dentro do grupo é a variação dentro de um grupo de dados.

É utilizada na análise da variância (ANOVA) para determinar se existem diferenças significativas entre grupos.

Variação entre grupos

A variância entre grupos é a variância entre grupos de dados.

É também utilizada na ANOVA para determinar se existem diferenças significativas entre grupos.

Variância residual

A variância residual é a variância remanescente depois de um modelo ter sido ajustado aos dados. Mede a medida em que o modelo é capaz de explicar a variabilidade dos dados.

Cada um destes tipos de variância tem uma utilização específica na análise estatística. É importante escolher o tipo apropriado de variância para a análise que se está a realizar, a fim de garantir resultados precisos e significativos.

Variância e covariância

Variância e covariância são dois conceitos importantes no trading e nas finanças, uma vez que quantificam a volatilidade e correlação dos activos de uma carteira.

A variância mede a variabilidade dos rendimentos de um único activo, enquanto a covariância mede a variabilidade conjunta dos rendimentos de dois activos.

No trading, a variância é frequentemente utilizada para medir a volatilidade, ou o grau de variação dos retornos de um activo ao longo do tempo.

A volatilidade é um factor importante para os traders, uma vez que afecta o risco e a potencial recompensa de um investimento.

Uma maior variância indica um maior grau de volatilidade e risco, enquanto uma menor variância indica menos volatilidade e risco.

A co-variação, por outro lado, mede a forma como dois activos se movimentam em conjunto. Uma covariância positiva indica que os dois activos tendem a mover-se na mesma direcção, enquanto uma covariância negativa indica que eles tendem a mover-se em direcções opostas.

A covariância é importante para os comerciantes porque os ajuda a diversificar a sua carteira, identificando activos que não estão altamente correlacionados um com o outro. Isto pode ajudar a reduzir o risco global e aumentar os retornos potenciais.

Em resumo, a variância mede a volatilidade de um único activo, enquanto a covariância mede a correlação entre dois activos. Ambos estes conceitos são importantes no trading e nas finanças e podem ser utilizados para gerir o risco e aumentar os retornos potenciais de uma carteira.

Variação de média-variação

O trade-off médio-variância é um conceito fundamental em finanças que se refere ao trade-off entre o retorno esperado e o risco (ou variância) de um investimento.

Por outras palavras, os investidores têm a escolha entre assumir mais risco por rendimentos potencialmente mais elevados ou aceitar rendimentos mais baixos em troca de um risco mais baixo.

No contexto da trading e do investimento, o trade-off de variação média é frequentemente utilizado para construir carteiras que optimizam o equilíbrio entre o risco e o retorno.

A moderna teoria da carteira, desenvolvida por Harry Markowitz, fornece um quadro para determinar a carteira óptima que atinge o maior retorno esperado para um determinado nível de risco.

A teoria assume que os investidores são avessos ao risco e preferem carteiras que minimizam o risco para um dado nível de rendimento ou maximizam o rendimento para um dado nível de risco.

Na prática, os investidores utilizam ferramentas como o Modelo de Preços de Activos de Capital (CAPM) e a fronteira eficiente para identificar a alocação óptima da carteira.

O CAPM utiliza o retorno esperado do mercado, a taxa sem risco e a beta de segurança para calcular o retorno esperado de um activo, enquanto a fronteira eficiente identifica o conjunto de carteiras que oferecem o maior retorno esperado para um determinado nível de risco.

Os investidores precisam de considerar o compromisso de variação média a fim de tomarem decisões de investimento informadas.

Os investimentos de alto risco e alto retorno podem ser adequados para alguns investidores, enquanto outros podem preferir investimentos de baixo risco e baixo retorno.

Uma carteira bem diversificada que inclua uma mistura de activos com diferentes níveis de risco pode ajudar a alcançar um equilíbrio mais óptimo entre risco e retorno.

Variância e valor esperado

No comércio e no investimento, a variação e o valor esperado são dois conceitos importantes que ajudam os investidores a tomar decisões informadas sobre os seus investimentos.

O valor esperado (VE) é uma medida do resultado médio de um determinado investimento ou estratégia de trading.

É a soma dos resultados ponderados de probabilidades de todos os cenários possíveis.

Por exemplo, se um investidor tem 60% de probabilidade de obter um retorno de 10% sobre um investimento e 40% de probabilidade de perder 5%, o valor esperado do investimento é

- (0,6 * 0,10) + (0,4 * -0,05) = 0,06 - 0,02 = 0,04, ou um rendimento esperado de 4%.

A variância mede a dispersão ou desvio dos resultados possíveis em torno do valor esperado.

Uma variância alta indica que o resultado real é susceptível de se desviar significativamente do valor esperado, enquanto uma variância baixa indica que o resultado real é susceptível de se aproximar do valor esperado.

Por outras palavras, a variância é uma medida do risco associado a uma estratégia de investimento ou de trading.

Por exemplo, se dois investimentos têm o mesmo retorno esperado de 10%, mas um tem uma variância alta e o outro uma variância baixa, o investimento com variância alta é mais arriscado porque os seus retornos reais são provavelmente mais dispersos e imprevisíveis.

Investidores e traders utilizam tanto o valor esperado como a variância para avaliar e comparar oportunidades de investimento.

Podem preferir investimentos com elevado valor esperado e baixa variância, indicando que o investimento tem o potencial de gerar grandes retornos ao mesmo tempo que é relativamente previsível.

No entanto, alguns investidores podem estar dispostos a assumir um risco mais elevado e aceitar uma variação mais elevada para alcançar retornos mais elevados.

Exemplo lúdico de variação em relação ao valor esperado

Digamos que se joga um jogo com três opções:

- Opção 1: 80% de hipóteses de ganhar $10.000.

- Opção 2: 30% de probabilidades de ganhar $100.000.

- Opção 3: 10% de probabilidades de ganhar $1.000.000.

Os seus valores esperados em cada situação são

- 8,000 $

- 30,000 $

- 100,000 $

Sacrificaria o VE por uma variação inferior?

O tipo de pessoa que escolheria cada opção com base na sua tolerância ao risco e situação financeira variaria em função das suas preferências individuais, objectivos financeiros e atitude em relação ao risco.

Opção 1

Uma pessoa que é avesso ao risco e tem uma baixa capacidade de risco financeiro pode escolher a Opção 1 porque oferece uma maior probabilidade de ganhar, embora a recompensa seja menor.

Esta pessoa pode valorizar a segurança de um pagamento mais garantido e estar disposta a sacrificar a possibilidade de ganhar uma quantia maior de dinheiro para evitar o risco de perder tudo.

Opção 2

Uma pessoa com uma tolerância moderada ao risco e uma maior capacidade de assumir riscos financeiros pode escolher a Opção 2 porque oferece uma recompensa potencial mais elevada em troca da assunção de um risco maior.

Esta pessoa pode estar disposta a aceitar uma menor probabilidade de ganho em troca da possibilidade de ganhar uma maior quantia de dinheiro.

No entanto, esta pessoa pode querer limitar a sua exposição ao risco e pode não estar disposta a arriscar tudo por uma oportunidade de ganhar uma grande soma de dinheiro.

Opção 3

Uma pessoa com uma elevada tolerância ao risco e uma elevada capacidade de risco financeiro pode escolher a Opção 3 porque oferece a maior recompensa potencial, mesmo que a probabilidade de ganhar seja a mais baixa.

Esta pessoa pode estar disposta a assumir um nível de risco mais elevado em troca da possibilidade de ganhar uma soma de dinheiro muito maior.

No entanto, esta pessoa deve estar disposta a aceitar o risco de perder tudo pela possibilidade de ganhar uma soma muito maior.

É de notar que estas são apenas generalizações e que a tolerância ao risco e a situação financeira das pessoas pode variar consideravelmente em função das suas circunstâncias pessoais, objectivos financeiros e psicologia.

Como conceberia este jogo para obter um terço de uma amostra estatisticamente significativa para cada opção?

Isto exigiria tentativa e erro.

Precisaria de um número suficiente de participantes para assegurar uma significância estatística e uma amostra verdadeiramente aleatória.

Por exemplo, se escolher jovens licenciados, pode apostar que eles votarão principalmente na primeira opção, porque uma probabilidade de 80% de ter $10.000 é mais valiosa para eles do que apostar numa soma maior que eles podem não ter.

Por outro lado, se a sua amostra for constituída por empresários de sucesso, a primeira opção poderá estar sub-representada porque $10.000 poderá não ser tão importante para eles.

Se tivesse uma amostra aleatória com um número de votos estatisticamente significativo e descobrisse que a opção 1 dominava, poderia mudar o jogo da seguinte forma:

- Opção 1: 80% de hipóteses de ganhar $10.000.

- Opção 2: 50% de probabilidades de ganhar $100.000.

- Opção 3: 20% de probabilidades de ganhar $1.000.000.

Os seus valores esperados em cada situação seriam então

- 8,000 $

- 50,000 $

- 200,000 $

Este processo de tentativa e erro é análogo à forma como os mercados funcionam no mundo real.

O "preço de compensação" seria aquele que recebe um terço dos votos de cada um.

Nos mercados financeiros, isto poderia ser análogo a possuir títulos do tesouro em vez de acções ou formas mais arriscadas de crédito em vez de capital de risco.

Quanto maior for a escala de risco, maior será o valor esperado, mas ao custo de uma maior variação ou risco de perda ou falha.

Corretores de CFD para investimento online

| CFD Brokers | Plataformas | Regulamentado pela | Conta de demo |

|---|---|---|---|

| MetaTrader 4 e 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 e 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Austrália, BaFin: Alemanha, Bappebti: Indonésia, BIFSC: Belize, BVI FSC: Ilhas Virgens Britânicas, BACEN e CVM: Brasil, CySEC: Chipre, CNMV: Espanha, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EUA, CBFSAI: Irlanda, CMA : Omã, DFSA: Dubai, FCA: Reino Unido, FINMA: Suíça, NZFMA: Nova Zelândia, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: África do Sul, FSCM : Maurício, JFSA: Japão, JSC: Jordânia, KNF: Polônia, MAS: Singapura, OCRI: Canadá, SCA: Emirados Árabes Unidos, SCB: Bahamas, VFSC: Vanuatu, SFC: Colômbia | |||

| A negociação de CFD envolve um risco significativo de perda, pelo que não é adequado para todos os investidores. 70-80% das contas de pequenos investidores perdem dinheiro a negociar CFDs. | |||

Perguntas mais frequentes - Variância

A variância é o mesmo que a volatilidade?

Variância e volatilidade são conceitos relacionados, mas não são exactamente a mesma coisa.

A variância é uma medida estatística que quantifica a dispersão de um conjunto de pontos de dados em torno da média.

É calculada como a média das diferenças quadráticas em relação à média.

Nas finanças, a variância é frequentemente utilizada para medir o risco de uma carteira ou de um stock individual.

A volatilidade, por outro lado, é uma medida do grau em que o preço de um instrumento financeiro varia ao longo do tempo.

Pode ser calculada utilizando uma variedade de métodos, mas uma abordagem comum é utilizar o desvio padrão dos rendimentos do instrumento ao longo de um determinado período.

A volatilidade é frequentemente utilizada como um indicador de risco (ou uma componente do risco), uma vez que uma maior volatilidade implica um maior grau de incerteza ou potencial para grandes movimentos de preços.

Nas finanças, a volatilidade e a variância são frequentemente utilizadas de forma intercambiável, mas não são exactamente a mesma coisa.

A variância é um conceito matemático que é frequentemente utilizado como base para calcular a volatilidade, mas a volatilidade é uma medida mais específica que tem em conta as séries temporais de preços ou retornos.

O que é o trade-off da variação do enviesamento?

O trade-off de viés-variância é um conceito fundamental na aprendizagem de máquinas que se refere ao trade-off entre a capacidade de um modelo para se ajustar bem aos dados de formação (baixo viés) e a sua capacidade de generalizar a novos dados não vistos (baixa variância).

O viés é a diferença entre os valores previstos de um modelo e os valores reais dos dados.

Um modelo com um enviesamento elevado é normalmente demasiado simplificado e não pode captar a complexidade dos dados, resultando em subaproveitamento.

Por outras palavras, o modelo não é capaz de aprender os padrões subjacentes dos dados e as suas previsões estão sistematicamente erradas.

A variação é a variabilidade das previsões do modelo para diferentes conjuntos de dados de formação.

Um modelo com alta variância é normalmente demasiado complexo e tem ajustado em excesso os dados de formação, resultando num modelo que não é capaz de generalizar bem a novos dados.

Por outras palavras, o modelo memorizou os dados de formação e é incapaz de aplicar o que aprendeu aos novos dados.

O objectivo da aprendizagem mecânica é encontrar o compromisso óptimo entre o enviesamento e a variação, seleccionando um modelo que seja suficientemente complexo para captar os padrões subjacentes nos dados, mas não tão complexo que aplique em excesso os dados de formação.

Isto pode ser conseguido através da selecção de uma complexidade de modelo apropriada, utilizando técnicas de regularização para penalizar modelos complexos, ou utilizando métodos de conjunto para combinar vários modelos com diferentes vieses e variações.

O que é uma troca de variâncias?

Um variance swap é um contrato financeiro que permite aos investidores apostar no nível de volatilidade dos preços de um activo subjacente, tal como uma acção, índice ou mercadoria.

O contrato é normalmente estruturado como um derivado do mercado de balcão (OTC) e envolve um pagamento baseado na diferença entre a variação realizada do preço do activo durante um determinado período de tempo e um nível de variação pré-acordado, chamado de variância de exercício.

Num swap de variação, o comprador concorda em pagar um montante fixo ao vendedor em troca de um pagamento baseado na diferença entre a variação realizada e a variação do exercício.

Se o desvio realizado for superior ao desvio de greve, o vendedor fará um pagamento ao comprador, e vice-versa.

Os variance swaps são normalmente utilizados por investidores que desejam ter uma visão sobre a volatilidade de um activo, em vez da sua direcção.

Podem ser utilizados para fins de cobertura ou especulativos, e são frequentemente utilizados por criadores de mercado e investidores institucionais.

Os variance swaps podem ser personalizados para satisfazer as necessidades específicas do comprador e do vendedor, tais como o activo subjacente, a variância do exercício e a duração do contrato.

Conclusão - Desvio

O desvio é uma medida estatística que quantifica o desvio ou dispersão de um conjunto de pontos de dados em torno do seu valor médio ou esperado.

No trading e no investimento, a variância é um conceito importante que ajuda os participantes no mercado a compreender o risco associado aos seus investimentos.

Uma variância elevada indica que os retornos reais são susceptíveis de se desviar significativamente do valor esperado, tornando o investimento mais arriscado, enquanto uma variância baixa indica que os retornos reais são susceptíveis de se aproximar do valor esperado, tornando o investimento menos arriscado.

Os investidores utilizam a variância para avaliar e comparar oportunidades de investimento e para tomar decisões informadas sobre as suas carteiras.