![]()

Variansberäkning för handel och investeringar

Variansen spelar en viktig roll inom handel och investeringar eftersom den mäter graden av spridning av avkastningen runt den genomsnittliga avkastningen.

Med andra ord anger variansen i vilken utsträckning avkastningen för ett värdepapper eller en portfölj avviker från den genomsnittliga avkastningen.

Investerare och handlare använder variansen (volatiliteten) för att uppskatta risken med en investering.

En högre varians innebär att det finns större osäkerhet och risk förknippad med investeringen, medan en lägre varians indikerar mindre risk.

Viktiga punkter att komma ihåg - Variansen

- Variansen mäter graden av spridning av avkastningen runt den genomsnittliga avkastningen för ett värdepapper eller en portfölj.

- En hög varians indikerar större osäkerhet och risk i samband med investeringen, medan en låg varians indikerar mindre risk.

- Handlare och investerare använder varians för att bestämma den optimala positionsstorleken för en handel och för att diversifiera sina portföljer för att hantera risken.

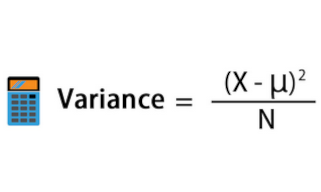

Variansformel

Variansformeln är ett matematiskt uttryck som beräknar spridningen eller variabiliteten hos en uppsättning datapunkter.

Det definieras som genomsnittet av de kvadrerade skillnaderna mellan varje datapunkt och medelvärdet för uppsättningen.

Formeln för varians är följande:

Varians = Σ (xi - μ)² / n

där:

- Σ är summeringssymbolen (som betyder "summa av").

- xi är värdet av den i:e datapunkten i uppsättningen.

- μ är medelvärdet för uppsättningen.

- n är det totala antalet datapunkter i uppsättningen.

För att beräkna variansen måste du först beräkna datamängdens medelvärde.

Därefter subtraherar du för varje datapunkt medelvärdet för datapunkten, kvadrerar skillnaden och adderar den till summan.

Slutligen delar du summan med det totala antalet datapunkter för att få fram variansen.

Variansformeln används i många statistiska beräkningar, t.ex. vid hypotesprövning, regressionsanalys och kvalitetskontroll.

Den är också en viktig del i beräkningen av andra statistiska mått, t.ex. standardavvikelsen, som är kvadratroten av variansen.

Hur används varians inom handel?

Vid handel används varians ofta för att bestämma den optimala positionsstorleken för en handel.

Genom att förstå den förväntade variansen för en aktie eller portfölj kan handlare avgöra hur stor risk de är villiga att ta och anpassa sin positionsstorlek därefter.

Om variansen till exempel är hög kan en näringsidkare besluta att minska storleken på sin position för att begränsa potentiella förluster.

Inom portföljförvaltningen spelar variansen en viktig roll för diversifieringen.

En väldiversifierad portfölj innehåller tillgångar med olika naturliga variansnivåer, vilket minskar portföljens totala risk.

Genom att kombinera dessa typer av tillgångar kan investerare skapa en portfölj som uppnår den önskade risknivån samtidigt som avkastningen maximeras.

Sammantaget är varians ett viktigt mått för investerare och handlare, eftersom det hjälper dem att förstå den risknivå som är förknippad med en investering och fatta välgrundade beslut om portföljförvaltning och handelsstrategier.

Varians och standardavvikelse

Både varians och standardavvikelse är mått på variabiliteten eller spridningen i en datamängd.

Standardavvikelsen är dock vanligare inom handel och investeringar eftersom den används för att mäta volatilitet.

Varians

Varians är ett statistiskt mått på skillnaden mellan datapunkterna i en uppsättning och medelvärdet för denna uppsättning.

Den beräknas genom att hitta genomsnittet av de kvadrerade skillnaderna mellan varje datapunkt och medelvärdet för uppsättningen.

En högre varians indikerar att datapunkterna är mer utspridda och befinner sig längre bort från medelvärdet.

Standardavvikelse

Standardavvikelsen är kvadratroten av variansen.

Det är ett mått på hur långt datapunkterna är från medelvärdet för uppsättningen. Standardavvikelsen används ofta inom handel och investeringar för att mäta volatiliteten hos en aktie eller portfölj.

En högre standardavvikelse indikerar att aktiens eller portföljens avkastning är mer volatil eller riskfylld.

Vid handel och investeringar är det viktigt att förstå variabiliteten i avkastningen eftersom den kan indikera risknivån i samband med en viss investering.

En investerare kan till exempel föredra en aktie med en låg standardavvikelse eftersom den är mindre volatil och ger en stabilare avkastning över tid.

En högre standardavvikelse kan dock föredras av en mer risktolerant investerare som är villig att acceptera större volatilitet i utbyte mot potentiellt högre avkastning.

Det är då som handlare/investerare börjar tala om saker som "riskjusterad avkastning" eller nyckeltal som Sharpe, Sortino, Treynor och andra former av riskjusterad avkastningsmätning.

På det hela taget är standardavvikelse ett mer användbart mått inom handel och investeringar, eftersom det ger en mer intuitiv förståelse för avkastningens variabilitet och används ofta i finansiella modeller och analyser.

Typer av varians i statistiken

Inom statistiken är varians ett mått på spridningen av en datamängd. Det finns flera typer av varians som ofta används i statistisk analys.

Några av de vanligaste typerna av varians är följande

Populationsvarians

Populationsvariansen är variansen för en hel population.

Den mäter spridningen av data i populationen.

Varians för stickprov

Urvalsvariansen är variansen för ett urval av data.

Den används för att uppskatta populationens varians.

Eftersom urvalet i allmänhet är mindre än populationen kommer urvalets varians att skilja sig från populationens varians.

Varians inom en grupp

Variansen inom en grupp är variansen inom en grupp av uppgifter.

Den används i variansanalyser (ANOVA) för att avgöra om det finns signifikanta skillnader mellan grupper.

Varians mellan grupper

Variansen mellan grupper är variansen mellan grupper av data.

Den används också i ANOVA för att avgöra om det finns signifikanta skillnader mellan grupper.

Resterande varians

Residualvariansen är den varians som återstår efter att en modell har anpassats till data. Den mäter i vilken utsträckning modellen kan förklara variabiliteten i data.

Var och en av dessa typer av varians har en specifik användning i statistisk analys. Det är viktigt att välja lämplig typ av varians för den analys du genomför för att säkerställa korrekta och meningsfulla resultat.

Varians och kovarians

Varians och kovarians är två viktiga begrepp inom handel och finans, eftersom de kvantifierar volatiliteten och korrelationen mellan tillgångarna i en portfölj.

Variansen mäter variabiliteten i avkastningen på en enskild tillgång, medan kovariansen mäter den gemensamma variabiliteten i avkastningen på två tillgångar.

Inom handel används varians ofta för att mäta volatilitet, eller hur mycket avkastningen på en tillgång varierar över tiden.

Volatiliteten är en viktig faktor för handlare, eftersom den påverkar risken och den potentiella avkastningen av en investering.

En högre varians indikerar en högre grad av volatilitet och risk, medan en lägre varians indikerar mindre volatilitet och risk.

Kovarians, å andra sidan, mäter hur två tillgångar rör sig tillsammans. En positiv kovarians indikerar att de två tillgångarna tenderar att röra sig i samma riktning, medan en negativ kovarians indikerar att de tenderar att röra sig i motsatt riktning.

Kovarians är viktig för handlare eftersom den hjälper dem att diversifiera sin portfölj genom att identifiera tillgångar som inte är starkt korrelerade med varandra. Detta kan bidra till att minska den totala risken och öka den potentiella avkastningen.

Sammanfattningsvis mäter varians volatiliteten hos en enskild tillgång, medan kovarians mäter korrelationen mellan två tillgångar. Båda dessa begrepp är viktiga inom handel och finans och kan användas för att hantera risken och öka den potentiella avkastningen i en portfölj.

Avvägning mellan medelvärde och varians

Medel- och variansavvägningen är ett grundläggande begrepp inom finansbranschen som avser avvägningen mellan den förväntade avkastningen och risken (eller variansen) för en investering.

Med andra ord har investerare ett val mellan att ta mer risk för potentiellt högre avkastning eller att acceptera lägre avkastning i utbyte mot lägre risk.

I samband med handel och investeringar används ofta medel- och variansavvägningen för att konstruera portföljer som optimerar balansen mellan risk och avkastning.

Den moderna portföljteorin, som utvecklades av Harry Markowitz, tillhandahåller en ram för att fastställa den optimala portföljen som ger den högsta förväntade avkastningen för en given risknivå.

Teorin utgår från att investerare är riskaverta och föredrar portföljer som minimerar risken för en given avkastningsnivå eller maximerar avkastningen för en given risknivå.

I praktiken använder investerare verktyg som Capital Asset Pricing Model (CAPM) och den effektiva gränsen för att identifiera den optimala portföljfördelningen.

CAPM använder den förväntade marknadsavkastningen, den riskfria räntan och värdepappersbeta för att beräkna den förväntade avkastningen på en tillgång, medan den effektiva gränsen identifierar den uppsättning portföljer som ger den högsta förväntade avkastningen för en given risknivå.

Investerare måste ta hänsyn till avvägningen mellan medelvärde och varians för att kunna fatta välgrundade investeringsbeslut.

Investeringar med hög risk och hög avkastning kan vara lämpliga för vissa investerare, medan andra kanske föredrar investeringar med låg risk och låg avkastning.

En väldiversifierad portfölj som innehåller en blandning av tillgångar med olika risknivåer kan bidra till att uppnå en mer optimal balans mellan risk och avkastning.

Varians och förväntat värde

Inom handel och investeringar är varians och förväntat värde två viktiga begrepp som hjälper investerare att fatta välgrundade beslut om sina investeringar.

Förväntat värde (FV) är ett mått på det genomsnittliga resultatet av en viss investering eller handelsstrategi.

Det är summan av de sannolikhetsvägda utfallen av alla möjliga scenarier.

Om en investerare till exempel har 60 % chans att få 10 % avkastning på en investering och 40 % chans att förlora 5 %, är investeringens förväntade värde

- (0,6 * 0,10) + (0,4 * -0,05) = 0,06 - 0,02 = 0,04, eller en förväntad avkastning på 4 %.

Variansen mäter spridningen eller avvikelsen av möjliga utfall runt det förväntade värdet.

En hög varians indikerar att det faktiska utfallet sannolikt kommer att avvika avsevärt från det förväntade värdet, medan en låg varians indikerar att det faktiska utfallet sannolikt kommer att ligga nära det förväntade värdet.

Med andra ord är variansen ett mått på den risk som är förknippad med en investerings- eller handelsstrategi.

Om till exempel två investeringar har samma förväntade avkastning på 10 %, men den ena har en hög varians och den andra en låg varians, är investeringen med hög varians mer riskfylld eftersom den faktiska avkastningen sannolikt kommer att vara mer utspridd och oförutsägbar.

Investerare och handlare använder både förväntat värde och varians för att utvärdera och jämföra investeringsmöjligheter.

De kan föredra investeringar med högt förväntat värde och låg varians, vilket indikerar att investeringen har potential att generera stor avkastning samtidigt som den är relativt förutsägbar.

Vissa investerare kan dock vara villiga att ta en högre risk och acceptera en högre varians för att uppnå högre avkastning.

Lekfullt exempel på avvikelse från det förväntade värdet

Låt oss säga att du spelar ett spel med tre alternativ:

- Alternativ 1: 80 % chans att vinna 10 000 dollar.

- Alternativ 2: 30 % chans att vinna 100 000 dollar.

- Alternativ 3: 10 % chans att vinna 1 000 000 dollar.

Dina förväntade värden i varje situation är

- 8,000 $

- 30,000 $

- 100,000 $

Skulle du offra FV för en lägre varians?

Vilken typ av person som skulle välja varje alternativ utifrån sin risktolerans och finansiella situation skulle variera beroende på deras individuella preferenser, finansiella mål och inställning till risk.

Alternativ 1

En person som är riskobenägen och har en låg finansiell riskkapacitet kan välja alternativ 1 eftersom det ger en högre sannolikhet att vinna, även om belöningen är lägre.

Denna person kanske värdesätter tryggheten i en mer garanterad utbetalning och är villig att offra möjligheten att vinna en större summa pengar för att undvika risken att förlora allt.

Alternativ 2

En person med måttlig risktolerans och större förmåga att ta ekonomiska risker kan välja alternativ 2 eftersom det erbjuder en högre potentiell belöning i utbyte mot att ta en större risk.

Denna person kan vara villig att acceptera en lägre sannolikhet för vinst i utbyte mot möjligheten att vinna en högre summa pengar.

Denna person kanske dock vill begränsa sin riskexponering och kanske inte är villig att riskera allt för en chans att vinna en stor summa pengar.

Alternativ 3

En person med hög risktolerans och stor förmåga till ekonomisk risk kan välja alternativ 3 eftersom det erbjuder den högsta potentiella vinsten, även om sannolikheten att vinna är lägst.

Denna person kan vara villig att ta en högre risknivå i utbyte mot möjligheten att vinna en mycket större summa pengar.

Denna person måste dock vara villig att acceptera risken att förlora allt för chansen att vinna en mycket större summa.

Det bör noteras att detta endast är generaliseringar och att människors risktolerans och finansiella situation kan variera avsevärt beroende på deras personliga omständigheter, finansiella mål och psykologi.

Hur skulle du utforma spelet för att få en tredjedel av ett statistiskt signifikant urval för varje alternativ?

Detta skulle kräva försök och misstag.

Du skulle behöva ett tillräckligt antal deltagare för att säkerställa statistisk signifikans och ett verkligt slumpmässigt urval.

Om du till exempel väljer unga akademiker kan du slå vad om att de oftast kommer att rösta för det första alternativet, eftersom en 80-procentig sannolikhet att ha 10 000 dollar är mer värdefull för dem än att satsa på en större summa som de kanske inte har.

Om ditt urval däremot består av framgångsrika affärsmän kan det första alternativet vara underrepresenterat eftersom 10 000 dollar kanske inte är så viktigt för dem.

Om du hade ett slumpmässigt urval med ett statistiskt signifikant antal röster och du fann att alternativ 1 dominerade, skulle du kunna ändra spelet på följande sätt:

- Alternativ 1: 80 % chans att vinna 10 000 dollar.

- Alternativ 2: 50 % chans att vinna 100 000 dollar.

- Alternativ 3: 20 % chans att vinna 1 000 000 dollar.

Dina förväntade värden i varje situation skulle då vara

- 8,000 $

- 50,000 $

- 200,000 $

Denna trial and error-process är analog med hur marknaderna fungerar i den verkliga världen.

"Clearingpriset" skulle vara det pris som får en tredjedel av rösterna i varje omröstning.

På finansmarknaderna skulle detta kunna liknas vid att äga säkra statsskuldväxlar i stället för aktier eller mer riskfyllda kreditformer i stället för riskkapital.

Ju högre upp på riskskalan man kommer, desto högre blir det förväntade värdet, men till priset av större varians eller risk för förlust eller misslyckande.

CFD-mäklare för investeringar online

| Brokers | Plattform | Reglering | Demokonto |

|---|---|---|---|

| MetaTrader 4 och 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 och 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 och 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| ASIC: Australien, Bappebti: Indonesien, BaFin: Tyskland, BIFSC: Belize, BVI FSC: Brittiska Jungfruöarna, BACEN & CVM: Brasilien, CySEC: Cypern, CNMV: Spanien, CMVM: Portugal, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman, DFSA: Dubai, FCA: Storbritannien, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellerna, FSCA: Sydafrika, FSCM : Mauritius, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapore, CIRO: Kanada, SCA: Förenade Arabemiraten, SFC: Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 70-80 % av de privata investerarna förlorar pengar på CFD-handel. | |||

Vanliga frågor - Varians

Är varians samma sak som volatilitet?

Varians och volatilitet är relaterade begrepp, men de är inte exakt samma sak.

Varians är ett statistiskt mått som kvantifierar spridningen av en uppsättning datapunkter kring medelvärdet.

Den beräknas som genomsnittet av de kvadrerade skillnaderna från medelvärdet.

Inom finansbranschen används varians ofta för att mäta risken i en portfölj eller en enskild aktie.

Volatilitet är å andra sidan ett mått på hur mycket priset på ett finansiellt instrument varierar över tiden.

Den kan beräknas med hjälp av en rad olika metoder, men ett vanligt tillvägagångssätt är att använda standardavvikelsen för instrumentets avkastning under en viss period.

Volatilitet används ofta som en indikator på risk (eller en komponent av risk), eftersom högre volatilitet innebär en högre grad av osäkerhet eller potential för stora prisrörelser.

Inom finansbranschen används volatilitet och varians ofta synonymt, men de är inte exakt samma sak.

Varians är ett matematiskt begrepp som ofta används som grund för att beräkna volatilitet, men volatilitet är ett mer specifikt mått som tar hänsyn till tidsserier av priser eller avkastning.

Vad är bias-varians-avvägningen?

Bias-varians-avvägningen är ett grundläggande begrepp inom maskininlärning som avser avvägningen mellan en modells förmåga att passa träningsdata väl (låg bias) och dess förmåga att generalisera till nya, osynliga data (låg varians).

Bias är skillnaden mellan en modells förutspådda värden och de faktiska värdena i data.

En modell med hög bias är vanligtvis alltför förenklad och kan inte fånga upp komplexiteten i uppgifterna, vilket leder till otillräcklig anpassning.

Med andra ord kan modellen inte lära sig de underliggande mönstren i data och dess förutsägelser är systematiskt felaktiga.

Varians är variabiliteten i modellens förutsägelser för olika träningsdata.

En modell med hög varians är vanligtvis för komplex och har överanpassats till träningsdata, vilket resulterar i en modell som inte kan generaliseras väl till nya data.

Med andra ord har modellen memorerat träningsdata och kan inte tillämpa det den lärt sig på nya data.

Målet med maskininlärning är att hitta den optimala avvägningen mellan bias och varians, genom att välja en modell som är tillräckligt komplex för att fånga de underliggande mönstren i data, men inte så komplex att den överanpassar utbildningsdata.

Detta kan uppnås genom att välja en lämplig modellkomplexitet, använda regulariseringstekniker för att straffa komplexa modeller eller använda ensemblemetoder för att kombinera flera modeller med olika bias och varians.

Vad är ett variansbyte?

En variansswapp är ett finansiellt kontrakt som gör det möjligt för investerare att satsa på prisvolatilitetsnivån för en underliggande tillgång, t.ex. en aktie, ett index eller en råvara.

Kontraktet är vanligtvis strukturerat som ett OTC-derivat (over-the-counter) och innebär en betalning som baseras på skillnaden mellan den realiserade variansen i tillgångspriset under en viss tidsperiod och en i förväg överenskommen variansnivå, kallad övningsvariansen.

I en variansswapp går köparen med på att betala ett fast belopp till säljaren i utbyte mot en betalning baserad på skillnaden mellan den realiserade variansen och den faktiska variansen.

Om den realiserade variansen är större än strike-variansen gör säljaren en betalning till köparen och vice versa.

Variansswappar används vanligen av investerare som vill ha en uppfattning om volatiliteten hos en tillgång, snarare än dess riktning.

De kan användas för säkring eller i spekulativt syfte och används ofta av marknadsgaranter och institutionella investerare.

Variansswappar kan skräddarsys för att uppfylla köparens och säljarens specifika behov, t.ex. den underliggande tillgången, variansen i utövandet och kontraktets löptid.

Slutsats - Avvikelse

Varians är ett statistiskt mått som kvantifierar avvikelsen eller spridningen av en uppsättning datapunkter runt deras medelvärde eller förväntade värde.

Inom handel och investeringar är varians ett viktigt begrepp som hjälper marknadsaktörerna att förstå den risk som är förknippad med deras investeringar.

En hög varians indikerar att den faktiska avkastningen sannolikt kommer att avvika avsevärt från det förväntade värdet, vilket gör investeringen mer riskabel, medan en låg varians indikerar att den faktiska avkastningen sannolikt kommer att ligga närmare det förväntade värdet, vilket gör investeringen mindre riskabel.

Investerare använder varians för att utvärdera och jämföra investeringsmöjligheter och för att fatta välgrundade beslut om sina portföljer.