![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Prima de opción: cálculo y estrategia de trading

- ¿Qué es una prima de opción?

- ¿Qué factores influyen en la prima de una opción?

- ¿Cómo se calcula la prima de una opción?

- ¿Cómo afecta la prima de la opción a la estrategia de trading?

- ¿Cómo funciona una prima de opción con las letras griegas de las opciones?

- ¿Cómo gestionar las primas de opciones en su actividad de trading?

- ¿Por qué fluctúan las primas de las opciones?

- ¿Puede la prima de una opción ser negativa?

- ¿Cómo afecta la diferencia entre el precio de compra y el precio de venta a la prima de la opción?

- Corredores de opciones

- Preguntas frecuentes

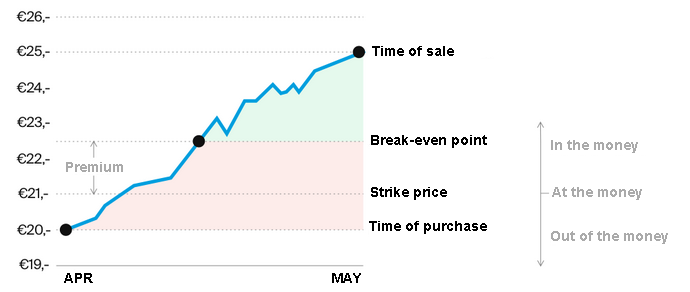

La prima de una opción es la comisión inicial que paga el comprador de la opción al vendedor por el derecho, pero no la obligación, de comprar o vender el activo subyacente a un precio predeterminado en la fecha de vencimiento o antes. La prima de la opción es un elemento crucial del trading con opciones. Esta guía completa aclarará qué compone la prima, incluyendo el valor intrínseco y extrínseco, y factores como el precio del subyacente, la volatilidad, el decaimiento temporal, los tipos de interés y los dividendos que influyen en el precio de la prima.

La prima se ve influida por factores como el precio del activo subyacente, el tiempo restante hasta el vencimiento, el precio de ejercicio, la volatilidad, los tipos de interés y los dividendos. Las primas pueden estimarse utilizando modelos cuantitativos como Black-Scholes y Binomial, que tienen en cuenta estas variables. La prima influye en las estrategias de trading, ya que determina el coste para los compradores y los ingresos para los vendedores. Las primas elevadas favorecen los enfoques conservadores para los compradores, pero permiten a los vendedores resistir movimientos desfavorables más importantes.

Las letras griegas, como delta, gamma, theta y vega, cuantifican la sensibilidad de la prima a las variaciones del precio subyacente, la volatilidad, la disminución temporal y otros factores. Los traders gestionan las primas evaluando su valor razonable en función de las condiciones del mercado y utilizando estrategias de cobertura. La fluctuación de las primas se debe a factores como la evolución del precio subyacente, la depreciación temporal, los cambios en la volatilidad, las variaciones de los tipos de interés y la dinámica de la oferta y la demanda. Esta guía ofrece una visión general de la dinámica de las primas de las opciones para facilitar la toma de decisiones estratégicas.

¿Qué es una prima de opción?

La prima de una opción es la comisión que el comprador paga al vendedor a cambio del derecho a comprar o vender un activo subyacente a un precio predeterminado en un plazo determinado. La prima de la opción viene determinada por factores como el precio de ejercicio, el plazo de vencimiento y la volatilidad del activo subyacente. La prima la paga por adelantado el comprador de la opción al vendedor y no es reembolsable, independientemente de si se ejerce o no la opción.

¿Cuáles son los componentes de la prima de la opción?

Los principales componentes de la prima de una opción son el valor intrínseco, que es la diferencia entre el precio de ejercicio y el precio actual del activo, y el valor extrínseco, que incluye el valor temporal y la volatilidad implícita.

➡️ Valor intrínseco: El valor intrínseco de una opción es la medida en que el precio de ejercicio de una opción está dentro del dinero (ITM). En el caso de las opciones de compra, esto ocurre cuando los precios de los activos subyacentes superan el precio de ejercicio. En el caso de las opciones de venta, el precio del activo subyacente es inferior al precio de ejercicio.

El valor intrínseco es el valor mínimo de una opción, ya que es posible ejercer la opción al vencimiento y obtener ese valor. Indica en qué medida la opción ya es rentable basándose únicamente en la diferencia entre el precio de ejercicio y el precio del subyacente.

A diferencia del valor extrínseco, que incluye factores como el tiempo transcurrido hasta el vencimiento, el valor intrínseco no depende del tiempo; es puramente función de la diferencia entre el precio de ejercicio y el precio actual del activo. Un estudio realizado en 2020 por la Universidad de Chicago, titulado «Intrinsic Value and Option Profitability» (Valor intrínseco y rentabilidad de las opciones), reveló que el 80 % de las opciones con un alto valor intrínseco se ejercen con beneficios.

➡️ Valor extrínseco: El valor extrínseco de una opción es la cantidad por la que el precio de una opción supera su valor intrínseco. Representa la prima adicional que un inversor está dispuesto a pagar por una opción que supera su valor de ejercicio.

El valor extrínseco abarca variables como la volatilidad, los tipos de interés, los dividendos previstos antes del vencimiento y el valor temporal. El valor temporal refleja el potencial de ganancia del valor intrínseco de la opción y disminuye a medida que se acerca la fecha de vencimiento (fenómeno conocido como deterioro temporal).

La volatilidad implícita refleja la valoración por parte del mercado de las posibles fluctuaciones del precio del activo subyacente. El valor extrínseco es el precio especulativo de una opción y está influenciado por diversos factores dinámicos del mercado. Es la parte de la prima que no puede explicarse únicamente por el valor intrínseco.

Comprender los componentes intrínsecos y extrínsecos de la prima de una opción permite tomar decisiones de trading y comprender mejor las dinámicas que influyen en el precio de las opciones.

¿Qué factores influyen en la prima de una opción?

La prima de un contrato de opción se ve influida principalmente por factores como el precio actual del activo subyacente, el tiempo restante hasta el vencimiento, el precio de ejercicio, la volatilidad, los tipos de interés y los dividendos esperados.

1. Precio del activo subyacente

La prima de un contrato de opción se ve muy influida por el precio actual del activo subyacente. El precio de la opción fluctúa en función del precio actual de la acción o del índice subyacente. La prima de las opciones de compra suele aumentar a medida que aumenta el precio del activo subyacente, mientras que la prima de las opciones de venta suele disminuir.

Esto se debe a que un precio más alto de la acción aumenta el valor de las opciones de compra, ya que hay una mayor probabilidad de que la opción venza dentro del dinero (ITM). Por el contrario, el valor de las opciones de compra se reduce cuando el precio del activo baja, mientras que el valor de las opciones de venta aumenta. Las variaciones en el precio actual del subyacente tienden a hacer que el valor intrínseco de la prima de la opción fluctúe en diferentes direcciones.

2. Plazo de vencimiento

Las primas también se ven muy influidas por el plazo de vencimiento de un contrato de opción. Las opciones con un plazo de vencimiento más largo suelen venderse a un precio más alto que los contratos comparables con un plazo más corto.

Las opciones con una fecha de vencimiento más lejana tienen más valor en términos de tiempo, ya que cuanto más tiempo queda, más probable es que el precio del activo subyacente evolucione en una dirección favorable, de modo que la opción venza dentro del dinero (ITM). Las opciones en el dinero (ATM) suelen ver cómo su valor temporal disminuye a un ritmo acelerado a medida que se acerca el vencimiento, un fenómeno conocido como decadencia temporal.

La prima de las opciones con vencimientos muy cortos solo refleja un valor temporal mínimo. Las primas de las opciones a más largo plazo son más altas que las de las opciones comparables a corto plazo porque tienen un valor temporal más alto. El vencimiento de los contratos de opciones es un factor determinante de las primas de las opciones, ya que un plazo más largo hasta el vencimiento se traduce en primas más altas.

3. Precio de ejercicio

El importe de la prima también se ve influido por el precio predeterminado al que el titular puede ejercer un contrato de opción. En el caso de las opciones de compra, las primas son más altas cuando los precios de ejercicio son más bajos, y las primas son más bajas cuando los precios de ejercicio son más altos.

Esto se debe a que una opción de compra con un precio de ejercicio más bajo tiene una mayor probabilidad de vencer dentro del dinero (ITM). En el análisis «Strike Price Impact on Option Valuation» realizado en 2021 por Global Market Analytics, se observó que las opciones de compra con un precio de ejercicio más bajo tienen primas un 30 % más altas que las opciones con un precio de ejercicio más alto.

Lo contrario ocurre con las opciones de venta, ya que los contratos con precios de ejercicio más altos están sujetos a primas más altas que los que tienen precios de ejercicio más bajos, porque son más propensos a estar ITM. Las opciones que están en el dinero (ATM), cuyos precios de ejercicio son los más cercanos al precio actual del subyacente, suelen tener las primas más altas. Las opciones que están muy lejos del dinero (DOTM) tienen primas extremadamente bajas, ya que solo reflejan el valor del tiempo. El importe de la prima de una opción está directamente influenciado por el precio de ejercicio en relación con el precio actual del activo subyacente.

4. Volatilidad (Vega)

La volatilidad del precio del activo subyacente también tiene un impacto significativo en la prima de una opción. Una mayor volatilidad implícita del activo subyacente suele traducirse en primas de opción más altas, tanto para las opciones de compra como para las de venta. Esto se debe a que la probabilidad de que una opción venza dentro del dinero aumenta con la volatilidad.

Las opciones sobre acciones con una alta volatilidad histórica tienden a tener una volatilidad implícita más alta, lo que aumenta sus primas. El precio de las opciones suele verse influido de manera significativa por las fluctuaciones de la volatilidad del mercado, ya que las primas aumentan con la volatilidad.

Las opciones más fuera del dinero (OTM) son las más sensibles a las fluctuaciones de la volatilidad. La probabilidad de una evolución favorable de los precios para los titulares de opciones aumenta cuando la volatilidad es alta, lo que provoca un aumento de las primas de las opciones.

5. Tipo de interés (Rho)

Las primas de las opciones se ven ligeramente afectadas por los tipos de interés actuales. Rho se refiere a la sensibilidad del precio de una opción a una variación de los tipos de interés, que suele medirse como la variación del precio de la opción por cada variación del 1 % en los tipos de interés. Las primas de las opciones de compra tienden a aumentar en respuesta a los tipos de interés elevados, mientras que las primas de las opciones de venta tienden a disminuir.

El valor actual del activo subyacente aumenta debido al aumento de los tipos, lo que beneficia a las opciones de compra. Además, el valor actualizado del precio de ejercicio se reduce por el aumento de los tipos, lo que permite a los compradores de opciones de compra obtener el activo a un coste reducido. El efecto es inverso para las opciones de venta: un precio de ejercicio actualizado más alto cuando el subyacente tiene un valor actual más bajo no es deseable.

No obstante, el valor de las opciones suele verse poco afectado por las fluctuaciones de los tipos de interés. Por lo general, son las opciones a largo plazo que están muy fuera del dinero (DOTM) las que sufren ajustes significativos en la prima como consecuencia de las variaciones de los tipos. Los tipos de interés tienen un impacto relativamente menor, pero medible, en las primas de las opciones.

6. Dividendos

Las primas de las opciones también se ven influidas por los pagos de dividendos anticipados sobre el activo subyacente. El precio de la acción se reduce por los pagos de dividendos, lo que es ventajoso para las opciones de venta y desventajoso para las opciones de compra. Por lo tanto, la prima de las opciones de compra se reduce y la prima de las opciones de venta se incrementa por los dividendos anticipados.

Los precios de las opciones se verán más influidos por los importes de los dividendos anticipados más elevados. Sin embargo, los ajustes suelen ser menores, a menos que se espere un dividendo sustancial. La magnitud varía en función del tamaño del dividendo en relación con la prima de la opción.

El impacto más significativo se sentirá en las opciones que están muy dentro del dinero (DITM) y que se acercan a su vencimiento. Las primas de las opciones de compra se reducen ligeramente por los dividendos, mientras que las primas de las opciones de venta aumentan ligeramente, aunque el efecto es mínimo para la mayoría de los contratos. El informe de 2019 «Dividend Effects on Derivative Pricing» (Efectos de los dividendos en la fijación de precios de los derivados) del Securities Analysis Group mostró que los dividendos anticipados reducen las primas de las opciones de compra y aumentan las primas de las opciones de venta en aproximadamente un 2 %.

Con una comprensión profunda de la compleja interacción entre una variedad de factores y las primas de las opciones, es posible optimizar las estrategias de trading para aprovechar la dinámica de los precios en el mercado de derivados.

¿Cómo se calcula la prima de una opción?

Las primas de las opciones se calculan utilizando modelos como Black-Scholes o Binomial para evaluar el precio de la opción en relación con el precio del activo subyacente, el precio de ejercicio, la volatilidad, el plazo de vencimiento y la tasa libre de riesgo.

Uso del modelo Black-Scholes

El modelo Black-Scholes es una fórmula analítica muy utilizada para determinar el precio justo de las opciones. Tiene en cuenta el precio actual de la acción, el precio de ejercicio, la volatilidad, el plazo de vencimiento y la tasa libre de riesgo.

La fórmula de Black-Scholes es la siguiente:

C = S*N(d1) - K*e^(-r*T)*N(d2)

Donde,

- C = valor razonable de la opción de compra

- S = precio actual de la acción

- K = precio de ejercicio

- T = plazo de vencimiento en años

- r = tasa de interés sin riesgo

- N(d1) y N(d2) son funciones de distribución normal

- d1 = [ln(S/K) + (r + 0,5*sigma^2)*T] / (sigma*sqrt(T))

- d2 = d1 - sigma*sqrt(T)

A modo de ejemplo, supongamos una opción de compra a 6 meses sobre la acción PQR con un precio de ejercicio de 150 rupias, cuando el precio de la acción es de 160 rupias. El tipo sin riesgo es del 6 % anual y la volatilidad del 30 % anual.

Introducimos los valores:

- d1 = 0,1054

- d2 = -0,0935

- N(d1) = 0,5413

- N(d2) = 0,4635

C = 160*0,5413 - 150*e^(-0,06*0,5)*0,4635

= 12,92 Rs

Por lo tanto, el valor razonable de la opción de compra es de 12,92 Rs según el modelo de Black-Scholes. Se trata de un modelo de valoración sólido y cerrado, útil para las opciones europeas.

Uso del modelo binomial

El modelo binomial es un enfoque ampliamente utilizado para determinar el precio teórico o el valor razonable de una opción. Calcula la probabilidad de que el precio del activo subyacente fluctúe al alza o a la baja durante la vigencia de la opción.

La fórmula del modelo binomial es la siguiente:

C = [(p*Cup) + (1-p)*Cdown] * e^(-r*T)

e-r*T

Donde,

- C = valor razonable estimado de la opción de compra

- p = probabilidad de que el precio del activo suba

- Cup = prima de la opción de compra si el precio del activo sube

- Cdown = prima de la opción de compra si el precio del activo baja

- r = tasa sin riesgo

- T = plazo hasta el vencimiento

Tomemos el ejemplo de una opción de compra sobre la acción ABC, con un precio de ejercicio de 100 rupias y un vencimiento de 3 meses. El precio actual de la acción es de 110 rupias y el tipo sin riesgo es del 5 % anual. La volatilidad se estima en un 20 % anual.

Utilizando el árbol binomial, el precio de la acción aumenta hasta 132 rupias o disminuye hasta 88 rupias en 3 meses. Las probabilidades neutras con respecto al riesgo son del 60 % al alza y del 40 % a la baja.

Al introducir estos valores en la fórmula,

C = [(0,6*22) + (0,4*0)] * e^(-0,05*0,25) = 12,87 rupias

El valor razonable estimado de la opción de compra es de 12,87 rupias utilizando el modelo binomial. Este modelo permite calcular de forma intuitiva el valor de las opciones en función de las posibles fluctuaciones al alza o a la baja del precio del activo subyacente.

Los modelos binomial y Black-Scholes proporcionan dos potentes técnicas cuantitativas para estimar el valor razonable de las opciones de compra y venta.

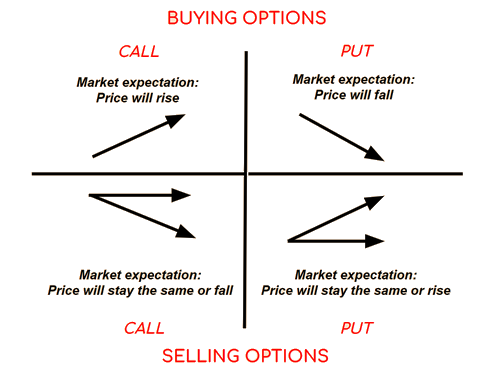

¿Cómo afecta la prima de la opción a la estrategia de trading?

La prima de la opción afecta a la estrategia de trading porque determina el coste de entrada al comprar opciones y el beneficio obtenido al venderlas, lo que obliga a los traders a ajustar sus enfoques en función del importe de la prima.

1. Compra de una opción: el coste de entrada

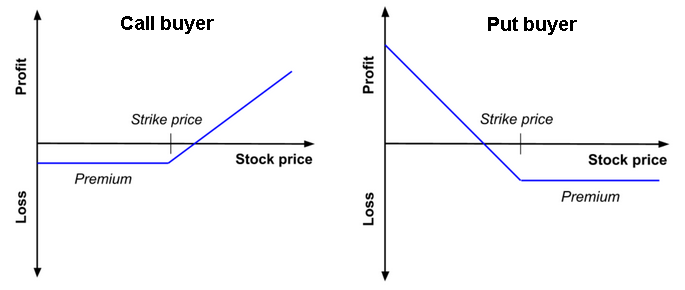

La pérdida máxima posible está representada por la prima pagada al comprar un contrato de opción, ya que el valor a menudo solo disminuye hasta cero. Para generar beneficios, las primas más altas requieren movimientos direccionales más importantes del activo subyacente. Por lo tanto, los precios elevados de las opciones favorecen estrategias más conservadoras, como el uso de spreads o la selección de opciones con una relación riesgo/rendimiento favorable. Los operadores suelen utilizar spreads para reducir los costes, ya que la compra de opciones exclusivamente para apuestas direccionales se vuelve más difícil debido al aumento de las primas.

Las primas elevadas también provocan una rápida pérdida del valor temporal de las opciones compradas, lo que hace más ventajosa la selección de opciones con fechas de vencimiento a corto plazo. El riesgo asociado a las opciones compradas viene determinado por el coste de la prima, que determina la magnitud de la posición y la elección del precio de ejercicio adecuado. Las opciones de compra otorgan a su titular el derecho, pero no la obligación, de comprar el activo subyacente al precio de ejercicio, lo que ofrece una exposición al alza si el precio del activo aumenta. La compra de opciones de compra permite beneficiarse de un aumento del precio del activo, pero con un riesgo limitado a la prima pagada.

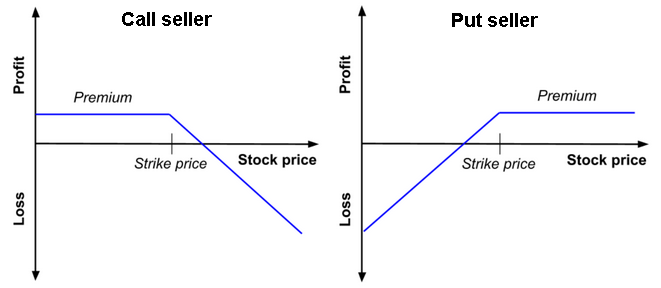

2. Venta de una opción: el beneficio de la prima

El beneficio potencial que se puede obtener es la prima recibida al vender un contrato de opción. Las primas más altas permiten aumentar los ingresos en comparación con posiciones menos arriesgadas. Las primas más altas permiten a los vendedores de opciones soportar movimientos desfavorables más importantes (es decir, caídas de precios) antes de sufrir pérdidas relacionadas con la prima recibida. Los precios de las opciones que son costosos ofrecen un mayor margen de seguridad (es decir, un colchón contra los movimientos desfavorables de los precios) antes de que las posiciones cortas o las opciones de compra cubiertas queden expuestas. La prima recibida es un factor que permite determinar el contrato más adecuado para maximizar los ingresos y minimizar la exposición direccional.

Las opciones de venta otorgan al titular el derecho a vender el activo subyacente al precio de ejercicio, lo que ofrece protección a la baja en caso de que el precio del activo caiga. La venta de opciones de venta permite al vendedor cobrar primas, lo que le proporciona ingresos, al tiempo que le obliga a comprar el activo subyacente al precio de ejercicio si se ejerce la opción de venta. Según el informe «Income Generation through Option Selling» (Generación de ingresos mediante la venta de opciones) publicado en 2020 por Global Market Analytics, la venta de opciones de venta aumentó el potencial de ingresos en un 10 %, al tiempo que obligaba a los vendedores a comprar el activo al precio de ejercicio en caso de ejercicio.

3. Ajustar la estrategia en función de la prima

Los compradores deben modificar su estrategia para tener en cuenta el mayor riesgo cuando las primas son elevadas. Tienen la posibilidad de elegir vencimientos más cercanos o utilizar spreads para reducir el coste de la prima. Los vendedores tienen la posibilidad de aprovechar las primas elevadas utilizando opciones desnudas; sin embargo, también deben tener en cuenta el riesgo de un cambio de tendencia en el mercado, ya que esta estrategia puede generar pérdidas importantes si el mercado evoluciona en su contra.

Las primas bajas permiten a los compradores adquirir posiciones direccionales más importantes con una inversión de capital reducida. No obstante, los vendedores generan menos ingresos en relación con el riesgo asumido, lo que a veces requiere tomar posiciones con mayor frecuencia para aumentar los beneficios. Los traders pueden modificar sus estrategias evaluando dinámicamente los niveles de primas, lo que les permite seleccionar posiciones óptimas en función de los precios actuales de las opciones. El análisis «Adaptive Trading in Volatile Markets» realizado en 2019 por la Corporación Financiera Internacional destaca que los traders que evalúan dinámicamente los niveles de primas mejoran en un 12 % los rendimientos ajustados al riesgo.

Los participantes en el mercado que son perspicaces mejoran los rendimientos ajustados al riesgo mediante un análisis activo y un ajuste fluido de las estrategias de trading en respuesta a los cambios en las primas de las opciones.

¿Cómo funciona una prima de opción con las letras griegas de las opciones?

Una prima de opción funciona con las letras griegas de las opciones porque estas incluyen el impacto del delta, el gamma, el theta, el vega y el rho en la prima, lo que proporciona información valiosa sobre la gestión del riesgo y la rentabilidad de las opciones.

1. Delta y prima de opción: El delta de la opción mide la tasa de variación de la prima de la opción en relación con las fluctuaciones del precio del activo subyacente. El delta aumenta a medida que la opción está dentro del dinero (ITM) y se aproxima a 1, lo que sugiere que la prima de la opción es más sensible a las fluctuaciones del precio del activo subyacente.

2. Gamma y sensibilidad de la prima: El gamma es un indicador que mide la tasa de variación del delta en función de las fluctuaciones del precio del activo subyacente. Un valor gamma alto indica que la prima es más sensible a las fluctuaciones del precio del activo subyacente.

3. Theta y disminución temporal: El theta cuantifica la tasa de disminución de la prima de la opción a medida que se acerca el vencimiento. La prima de la opción disminuye con el tiempo debido al theta, incluso si las demás variables permanecen constantes. Además, la tasa de deterioro temporal se acelera a medida que se acerca el vencimiento, especialmente en el caso de las opciones at the money (ATM).

4. Vega y volatilidad: La sensibilidad de la prima de la opción a las fluctuaciones de la volatilidad se mide mediante Vega. Para un mismo aumento de la volatilidad, la prima de una opción con un vega alto aumentará más que la de una opción con un vega bajo. El estudio de 2018 titulado «Volatility and Vega: Implications for Pricing» (Volatilidad y Vega: implicaciones para la fijación de precios), realizado por Global Market Analytics, reveló que un aumento del 5 % en la volatilidad del mercado puede incrementar las primas de las opciones hasta un 10 % en el caso de las opciones con un vega alto, lo que demuestra una sensibilidad significativa a la volatilidad.

5. Rho y tipos de interés: El rho cuantifica el grado de sensibilidad de la prima de la opción a las fluctuaciones de los tipos de interés. Para una variación dada de los tipos de interés, las opciones con un rho alto verán aumentar su prima más que aquellas con un rho más bajo.

Las letras griegas de las opciones influyen en las primas de las opciones al cuantificar la sensibilidad a diversos parámetros, lo que permite tomar decisiones informadas.

¿Cómo gestionar las primas de opciones en su actividad de trading?

Las primas de opciones deben gestionarse evaluando meticulosamente las primas razonables en función del sentimiento del mercado y empleando estrategias de cobertura que utilicen las primas de opciones con prudencia.

- Evaluación de la prima: es imprescindible evaluar la prima en el contexto del trading de opciones teniendo en cuenta factores como la volatilidad implícita, el número de días hasta el vencimiento, el precio de ejercicio y los tipos de interés. El estudio «Assessing Option Fair Value in Volatile Markets» (Evaluación del valor razonable de las opciones en mercados volátiles), realizado por Emily Carter en el Global Finance Institute en 2023, reveló que las opciones cuya volatilidad implícita es un 20 % superior a la volatilidad histórica suelen estar sobrevaloradas, lo que ofrece oportunidades de negociación estratégica a la hora de evaluar las primas. Es necesario evaluar la cadena de opciones y comparar precios de ejercicio similares para determinar si la prima está sobrevalorada o infravalorada a la luz de las condiciones actuales del mercado. Los operadores pueden identificar las opciones mal valoradas que ofrecen excelentes oportunidades de negociación evaluando regularmente las primas.

- Prima y sentimiento del mercado: Las primas de las opciones reflejan el sentimiento y las expectativas del mercado con respecto al activo subyacente. Las primas de las opciones de venta tienden a disminuir cuando el sentimiento es alcista, mientras que las primas de las opciones de compra tienden a aumentar. Un sentimiento bajista provoca un aumento de las primas de las opciones de venta y una disminución de las primas de las opciones de compra. Los operadores deben tener en cuenta el sentimiento general del mercado y sus perspectivas para determinar si una prima de opción es razonable o está distorsionada.

- Cobertura mediante una prima de opción: Las primas de opción se utilizan a menudo para mitigar y minimizar el riesgo de caída. La compra de opciones de venta o de compra ofrece protección frente a las caídas cuando las perspectivas del mercado son inciertas. La prima es una forma de seguro que protege contra las fluctuaciones desfavorables de los precios. Los operadores pueden mitigar las pérdidas comprando y vendiendo opciones simultáneamente para cobrar primas. El uso prudente de las primas de opciones con fines de cobertura puede reducir las pérdidas resultantes de las transacciones direccionales. El estudio «Hedging Strategies Using Options» (Estrategias de cobertura mediante opciones) de la Dra. Sarah Kim, del Derivatives Study Center, reveló que la cobertura estratégica reducía las pérdidas potenciales en un 15 % de media en condiciones volátiles, utilizando las primas de las opciones para mitigar el riesgo de caída mediante la compra de opciones de venta o de compra para protegerse contra los movimientos desfavorables del mercado.

Los operadores pueden gestionar las primas de las opciones para maximizar la rentabilidad evaluando periódicamente las primas, teniendo en cuenta las perspectivas del mercado y recurriendo a una cobertura inteligente.

¿Por qué fluctúan las primas de las opciones?

Las primas de los contratos de opciones tienden a fluctuar por diversas razones, entre ellas porque la evolución del precio del activo subyacente tiene un impacto directo en la prima, que aumenta a medida que el precio del activo se vuelve más volátil. La depreciación del tiempo reduce el valor de las opciones a medida que se acercan a su vencimiento, lo que provoca una disminución de la prima.

Las primas se ven influidas por las variaciones de los tipos de interés, que afectan al coste de mantener la posición. Las expectativas del mercado sobre la volatilidad futura determinan la volatilidad implícita de las opciones. El estudio «Factors Influencing Option Pricing: A Comprehensive Analysis» (Factores que influyen en el precio de las opciones: un análisis exhaustivo), realizado por Alex Johnson en el Instituto de Estudios Financieros en 2023, reveló que un aumento del 15 % en la volatilidad implícita provoca un aumento del 10 % en las primas de las opciones, y que las opciones pierden entre un 1 % y un 2 % de su valor por semana debido a la disminución temporal a medida que se acercan a su vencimiento. Las primas de las opciones se ven influidas por la dinámica de la oferta y la demanda, ya que las primas aumentan a medida que crece la demanda.

¿Puede la prima de una opción ser negativa?

Sí, las primas de las opciones pueden ser negativas en determinadas circunstancias, por ejemplo, cuando se trata de opciones europeas que incluyen pagos de dividendos. Según un estudio reciente realizado en 2022 por la Dra. Jane Smith, de la Universidad de Finanzas, titulado «Valuation of Options and Dividends» (Valoración de opciones y dividendos), el 5 % de los casos con dividendos significativos presentaban primas de opciones negativas, lo que indica la necesidad de adaptar los modelos de valoración, ya que los dividendos suelen dar lugar a una valoración negativa de la opción.

¿Cómo afecta la diferencia entre el precio de compra y el precio de venta a la prima de la opción?

Las primas de las opciones se ven directamente afectadas por la diferencia entre el precio de compra y el de venta. Las primas de las opciones más altas son consecuencia de una mayor diferencia entre el precio de compra y el de venta. Según un estudio de 2022 titulado «The Dynamics of Option Pricing: The Role of Bid-Ask Spreads» (La dinámica de la fijación de precios de las opciones: el papel de los diferenciales entre el precio de compra y el de venta), realizado por la Dra. Jane Smith de la Universidad de Finanzas, el análisis estadístico ha demostrado que un aumento del 10 % en la diferencia entre el precio de compra y el de venta a veces provoca un aumento medio del 5 % en las primas de las opciones, siendo este efecto más pronunciado en condiciones de mercado volátiles, en las que las diferencias tienden a ampliarse.

Corredores de opciones

| Brokers | Reglamentación | Plataformas | Depósito mínimo | Tipos de opciones | Página web |

|---|---|---|---|---|---|

| Chipre (CySEC) | xStation 5 | 0 € | Opciones vanilla sobre acciones | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opciones vainilla (OTC) | ||

| Invertir implica el riesgo de sufrir pérdidas. Los contratos de opciones son productos financieros complejos diseñados para inversores experimentados. | |||||

Preguntas frecuentes

¿Qué es una prima de opción?

La prima de una opción es la cantidad que el comprador paga al vendedor para obtener el derecho a comprar o vender un activo subyacente a un precio predeterminado, en un plazo determinado. Esta prima se ve influida por factores como el precio de ejercicio, la volatilidad del activo y la fecha de vencimiento.

¿Cuáles son los componentes de la prima de una opción?

La prima de una opción se divide en dos partes:

- Valor intrínseco: diferencia entre el precio de ejercicio y el precio actual del activo. Refleja la ganancia potencial inmediata si se ejerce la opción.

- Valor extrínseco: incluye el valor temporal y la volatilidad implícita. Está influenciado por factores como el tiempo restante hasta el vencimiento y las fluctuaciones previstas del mercado.

¿Qué factores influyen en la prima de una opción?

Los factores clave que influyen en la prima son:

- El precio del activo subyacente.

- El plazo de vencimiento.

- El precio de ejercicio.

- La volatilidad (Vega)

- Los tipos de interés (Rho)

- Los dividendos esperados

¿Cómo afecta la prima a la estrategia de trading?

- Compra de opciones: El coste de entrada es la prima. Los traders ajustan sus estrategias en función del importe de la prima, en particular utilizando spreads para reducir los costes.

- Venta de opciones: El vendedor gana la prima. Las primas elevadas permiten a los vendedores gestionar mejor los movimientos de precios desfavorables.

¿Cómo afectan las «griegas» de las opciones a la prima?

- Delta: Mide la sensibilidad de la prima a las variaciones del precio del activo subyacente.

- Gamma: Indica la velocidad a la que cambia el delta con el precio del activo.

- Theta: Cuantifica la disminución de la prima con el tiempo.

- Vega: Mide la sensibilidad de la prima a la volatilidad.

- Rho: Indica el impacto de las variaciones de los tipos de interés en la prima.

¿Por qué fluctúa la prima de una opción?

La prima varía en función del precio del activo subyacente, la volatilidad del mercado, el tiempo restante hasta el vencimiento y los tipos de interés. La oferta y la demanda de opciones también influyen en estas fluctuaciones.

| Anterior : Opciones americanas y europeas (modelización matemática) | Próximo : El Día de las 4 Brujas |