![]()

Optionspremie: beräkning och tradingstrategi

- Vad är en optionspremie?

- Vilka faktorer påverkar premien för en option?

- Hur beräknar man premien för en option?

- Hur påverkar optionspremien handelsstrategin?

- Hur fungerar en optionspremie med optionsgrekerna?

- Hur hanterar du optionspremier i din tradingverksamhet?

- Varför fluktuerar optionspremierna?

- Kan en optionspremie vara negativ?

- Hur påverkar skillnaden mellan köp- och säljkurs optionspremien?

- Optioner mäklare

- Vanliga frågor

Optionspremien är den initiala provision som köparen av optionen betalar till säljaren för rätten, men inte skyldigheten, att köpa eller sälja den underliggande tillgången till ett förutbestämt pris på förfallodagen eller tidigare. Optionspremien är en viktig del av optionshandeln. Denna omfattande guide förklarar vad premien består av, inklusive det inneboende och yttre värdet, samt faktorer som priset på den underliggande tillgången, volatilitet, tidsförfall, räntor och utdelningar som påverkar premiepriset.

Premien påverkas av faktorer som priset på den underliggande tillgången, återstående tid till förfallodagen, lösenpriset, volatilitet, räntor och utdelningar. Premierna kan uppskattas med hjälp av kvantitativa modeller som Black-Scholes och Binomial som tar hänsyn till dessa variabler. Premien påverkar handelsstrategierna, eftersom den avgör kostnaden för köpare och intäkterna för säljare. Höga premier gynnar konservativa strategier för köpare, men gör det möjligt för säljare att motstå större ogynnsamma rörelser.

Grekiska bokstäver som delta, gamma, theta och vega kvantifierar premiekonjunkturens känslighet för förändringar i underliggande pris, volatilitet, tidsförfall och andra faktorer. Tradern hanterar premier genom att värdera deras verkliga värde utifrån marknadsförhållandena och använda hedgingstrategier. Premiefluktuationer beror på faktorer som förändringar i underliggande pris, tidsförfall, förändringar i volatilitet, ränteförändringar och dynamiken mellan utbud och efterfrågan. Denna guide ger en översikt över dynamiken i optionspremier för att underlätta strategiska beslut.

Vad är en optionspremie?

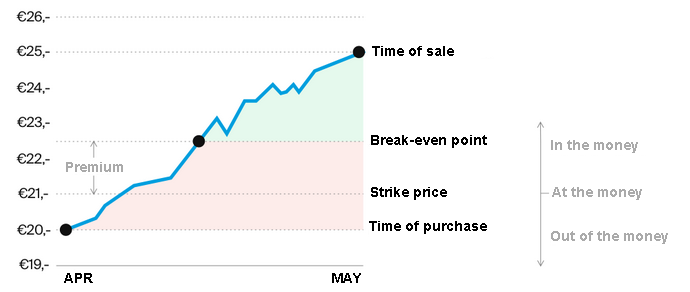

Optionspremien är den provision som köparen betalar till säljaren i utbyte mot rätten att köpa eller sälja en underliggande tillgång till ett förutbestämt pris inom en viss tidsperiod. Optionspremien bestäms av faktorer som lösenpris, löptid och volatiliteten hos den underliggande tillgången. Premien betalas i förskott av köparen av optionen till säljaren och är inte återbetalningsbar, oavsett om optionen utnyttjas eller inte.

Vilka är komponenterna i optionspremien?

De viktigaste komponenterna i en optionspremie är det inneboende värdet, som är skillnaden mellan lösenpriset och tillgångens aktuella pris, och det yttre värdet, som omfattar tidsvärdet och den implicita volatiliteten.

➡️ Inneboende värde: Det inneboende värdet av en option är i vilken utsträckning optionens lösenpris är in-the-money (ITM). För köpoptioner inträffar detta när priset på den underliggande tillgången överstiger lösenpriset. För säljoptioner är priset på den underliggande tillgången lägre än lösenpriset.

Det inneboende värdet är det lägsta värdet på en option, eftersom det är möjligt att utnyttja optionen vid förfallodagen och erhålla detta värde. Det anger i vilken utsträckning optionen redan är lönsam enbart på grundval av skillnaden mellan lösenpriset och priset på den underliggande tillgången.

Till skillnad från det yttre värdet, som inkluderar faktorer som tiden som återstår till förfallodagen, är det inneboende värdet inte beroende av tiden. det är en ren funktion av skillnaden mellan lösenpriset och tillgångens aktuella pris. En studie som genomfördes 2020 av University of Chicago, med titeln ”Intrinsic Value and Option Profitability”, visade att 80 % av optionerna med högt intrinsiskt värde utnyttjas med vinst.

➡️ Extrinsiskt värde: Det extrinsiska värdet av en option är det belopp med vilket optionens pris överstiger dess inneboende värde. Det representerar den extra premie som en investerare är villig att betala för en option som överstiger dess lösenpris.

Det extrinsiska värdet omfattar variabler som volatilitet, räntor, förväntade utdelningar före förfallodagen och tidsvärde. Tidsvärdet återspeglar optionens potential att öka i inneboende värde och minskar ju närmare förfallodagen man kommer (ett fenomen som kallas tidsförfall).

Den implicita volatiliteten återspeglar marknadens bedömning av potentiella fluktuationer i priset på den underliggande tillgången. Det extrinsiska värdet är det spekulativa priset på en option och påverkas av olika dynamiska marknadsfaktorer. Det är den del av premien som inte kan förklaras enbart av det intrinsiska värdet.

Att förstå de intrinsiska och extrinsiska komponenterna i en optionspremie gör det möjligt att fatta tradingbeslut och bättre förstå de dynamiker som påverkar optionspriset.

Vilka faktorer påverkar premien för en option?

Premien för ett optionskontrakt påverkas främst av faktorer som det aktuella priset på den underliggande tillgången, återstående tid till förfallodagen, lösenpriset, volatiliteten, räntorna och förväntade utdelningar.

1. Priset på den underliggande tillgången

Premien för ett optionskontrakt påverkas starkt av det aktuella priset på den underliggande tillgången. Optionens pris fluktuerar i takt med det aktuella priset på den underliggande aktien eller indexet. Premien för köpoptioner ökar vanligtvis när priset på den underliggande tillgången stiger, medan premien för säljoptioner vanligtvis minskar.

Detta beror på att ett högre aktiepris ökar värdet på köpoptionerna, eftersom det finns en större sannolikhet att optionen förfaller in-the-money (ITM). Däremot minskar värdet på köpoptioner när priset på tillgången sjunker, medan värdet på säljoptioner ökar. Förändringar i det underliggande marknadspriset tenderar att få det inneboende värdet på optionspremien att fluktuera i olika riktningar.

2. Förfallodag

Premierna påverkas också starkt av tiden fram till förfallodagen för ett optionskontrakt. Optioner med längre tid fram till förfallodagen säljs vanligtvis till ett högre pris än jämförbara kontrakt med kortare löptid.

Optioner med längre löptid har ett högre tidsvärde, eftersom ju längre tid som återstår, desto större är sannolikheten att priset på den underliggande tillgången utvecklas i en gynnsam riktning, så att optionen löper ut in-the-money (ITM). Optioner som är at the money (ATM) ser vanligtvis sitt tidsvärde minska i snabbare takt när förfallodagen närmar sig, ett fenomen som kallas tidsförfall.

Premien för optioner med mycket kort löptid återspeglar endast ett minimalt tidsvärde. Premierna för optioner med längre löptid är högre än för jämförbara optioner med kort löptid eftersom de har ett högre tidsvärde. Optionernas löptid är en avgörande faktor för optionspremierna, där en längre tid till förfallodagen innebär högre premier.

3. Lösenpris

Premiebeloppet påverkas också av det förutbestämda pris till vilket innehavaren kan utnyttja ett optionskontrakt. För köpoptioner är premierna högre när lösenpriserna är lägre, och premierna är lägre när lösenpriserna är högre.

Detta beror på att en köpoption med ett lägre lösenpris har en högre sannolikhet att förfalla in-the-money (ITM). I analysen ”Strike Price Impact on Option Valuation” som genomfördes 2021 av Global Market Analytics observerades att köpoptioner med lägre lösenpris har 30 % högre premier än optioner med högre lösenpris.

Det omvända gäller för säljoptioner, eftersom kontrakt med högre lösenpriser har högre premier än kontrakt med lägre lösenpriser, eftersom de har större sannolikhet att vara ITM. Optioner som är at the money (ATM), vars lösenpriser ligger närmast det aktuella priset på underliggande tillgång, har i allmänhet de högsta premierna. Optioner som är långt utanför pengarna (DOTM) har extremt låga premier, eftersom de endast återspeglar tidsvärdet. Storleken på premien för en option påverkas direkt av lösenpriset i förhållande till det aktuella priset på den underliggande tillgången.

4. Volatilitet (Vega)

Volatiliteten i priset på den underliggande tillgången har också en betydande inverkan på optionens premie. En högre implicit volatilitet i den underliggande tillgången leder vanligtvis till högre optionspremier, både för köpoptioner och säljoptioner. Detta beror på att sannolikheten för att en option löper ut i pengarna ökar med volatiliteten.

Optioner på aktier med hög historisk volatilitet tenderar att ha en högre implicit volatilitet, vilket ökar deras premier. Optionspriserna påverkas ofta avsevärt av fluktuationer i marknadsvolatiliteten, eftersom premierna ökar med volatiliteten.

De optioner som ligger längst utanför pengarna (OTM) är mest känsliga för volatilitetsfluktuationer. Sannolikheten för en gynnsam prisutveckling för optionsinnehavarna ökar när volatiliteten är hög, vilket leder till högre optionspremier.

5. Räntesats (Rho)

Optionspremierna påverkas i viss mån av de aktuella räntesatserna. Rho avser känsligheten hos en options pris för en förändring i räntesatsen, vanligtvis mätt som förändringen i optionspriset för en förändring på 1 % i räntesatsen. Premierna för köpoptioner tenderar att stiga som svar på höga räntor, medan premierna för säljoptioner tenderar att sjunka.

Det aktuella värdet på den underliggande tillgången stiger på grund av de högre räntorna, vilket är fördelaktigt för köpoptioner. Dessutom minskar det nuvärdet av lösenpriset på grund av räntehöjningen, vilket gör att köpare av köpoptioner kan förvärva tillgången till en lägre kostnad. Effekten är den motsatta för säljoptioner: ett högre nuvärderat lösenpris när den underliggande tillgången har ett lägre nuvärde är inte önskvärt.

Ändå påverkas optionernas värde i allmänhet inte i någon större utsträckning av räntefluktuationer. Det är vanligtvis långfristiga optioner som ligger långt utanför pengarna (DOTM) som är föremål för betydande justeringar av premien till följd av ränteförändringar. Räntorna har en relativt liten men mätbar inverkan på optionspremierna.

6. Utdelningar

Optionspremierna påverkas också av förväntade utdelningar på den underliggande tillgången. Aktiekursen minskar till följd av utdelningar, vilket är fördelaktigt för säljoptioner och ofördelaktigt för köpoptioner. Följaktligen minskar premien för köpoptioner och premien för säljoptioner ökar till följd av förväntade utdelningar.

Optionspriserna påverkas i högre grad av större förväntade utdelningar. Justeringarna är dock vanligtvis små, såvida inte en betydande utdelning förväntas. Storleken varierar beroende på utdelningens storlek i förhållande till optionspremien.

Den största påverkan kommer att märkas för optioner som är starkt in-the-money (DITM) och som närmar sig förfallodagen. Priserna på köpoptioner minskar något på grund av utdelningar, medan priserna på säljoptioner ökar något, även om effekten är minimal för de flesta kontrakt. Securities Analysis Groups rapport från 2019, ”Dividend Effects on Derivative Pricing”, visade att förväntade utdelningar minskar köpoptionernas premier och ökar säljoptionernas premier med cirka 2 %.

Med en djupgående förståelse för det komplexa samspelet mellan en rad olika faktorer och optionspremierna är det möjligt att optimera handelsstrategierna för att dra nytta av prisdynamiken på derivatmarknaden.

Hur beräknar man premien för en option?

Optionspremier beräknas med hjälp av modeller som Black-Scholes eller Binomial för att värdera optionens pris i förhållande till priset på den underliggande tillgången, lösenpriset, volatiliteten, löptiden och den riskfria räntan.

Användning av Black-Scholes-modellen

Black-Scholes-modellen är en analytisk formel som ofta används för att fastställa det rättvisa priset på optioner. Den tar hänsyn till aktiens aktuella kurs, lösenpriset, volatiliteten, löptiden och den riskfria räntan.

Black-Scholes formel är följande:

C = S*N(d1) - K*e^(-r*T)*N(d2)

Där,

- C = verkligt värde av köpoptionen

- S = aktuell aktiekurs

- K = lösenpris

- T = löptid i år

- r = riskfri ränta

- N(d1) och N(d2) är normalfördelningsfunktioner

- d1 = [ln(S/K) + (r + 0,5*sigma^2)*T] / (sigma*sqrt(T))

- d2 = d1 - sigma*sqrt(T)

För att illustrera detta, låt oss anta en köpoption på 6 månader på aktien PQR med ett lösenpris på 150 Rs, när aktiekursen är 160 Rs. Den riskfria räntan är 6 % per år och volatiliteten 30 % per år.

Genom att införa värdena:

- d1 = 0,1054

- d2 = -0,0935

- N(d1) = 0,5413

- N(d2) = 0,4635

C = 160*0,5413 - 150*e^(-0,06*0,5)*0,4635

= 12,92 Rs

Det verkliga värdet av köpoptionen är alltså 12,92 Rs enligt Black-Scholes-modellen. Det är en robust och sluten prissättningsmodell som är användbar för europeiska optioner.

Användning av binomialmodellen

Binomialmodellen är en vanlig metod för att fastställa det teoretiska priset eller det verkliga värdet av en option. Den beräknar sannolikheten för att priset på den underliggande tillgången kommer att stiga eller sjunka under optionens löptid.

Formeln för binomialmodellen är följande:

C = [(p*Cup) + (1-p)*Cdown] * e^(-r*T)

e-r*T

Där,

- C = uppskattat verkligt värde av köpoptionen

- p = sannolikhet för att tillgångens pris stiger

- Cup = premie för köpoptionen om tillgångens pris stiger

- Cdown = köpoptionens premie om tillgångens pris sjunker

- r = riskfri ränta

- T = tid till förfallodagen

Låt oss ta exemplet med en köpoption på aktien ABC, med ett lösenpris på 100 Rs och en löptid på 3 månader. Aktiens aktuella pris är 110 Rs och den riskfria räntan är 5 % per år. Volatiliteten uppskattas till 20 % per år.

Med hjälp av binomialträdet stiger aktiens pris till 132 Rs eller sjunker till 88 Rs inom 3 månader. De riskneutrala sannolikheterna är 60 % för uppgång och 40 % för nedgång.

Genom att införa dessa värden i formeln blir

C = [(0,6*22) + (0,4*0)] * e^(-0,05*0,25) = 12,87 rupier

Det uppskattade verkliga värdet av köpoptionen är 12,87 Rs med hjälp av binomialmodellen. Denna modell gör det möjligt att intuitivt beräkna värdet på optioner baserat på potentiella upp- eller nedgångar i priset på den underliggande tillgången.

Binomialmodellen och Black-Scholes-modellen är två kraftfulla kvantitativa tekniker för att uppskatta det verkliga värdet av köp- och säljoptioner.

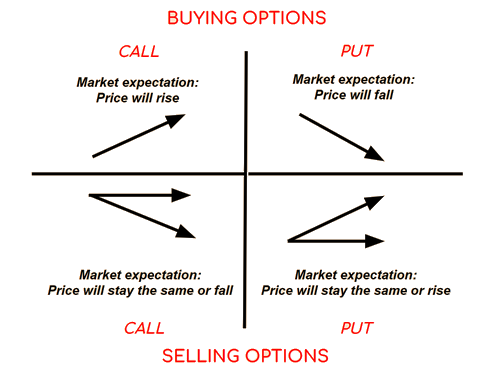

Hur påverkar optionspremien handelsstrategin?

Optionspremien påverkar handelsstrategin eftersom den avgör ingångskostnaden vid köp av optioner och vinsten vid försäljning av optioner, vilket tvingar handlare att anpassa sina strategier efter premiebeloppet.

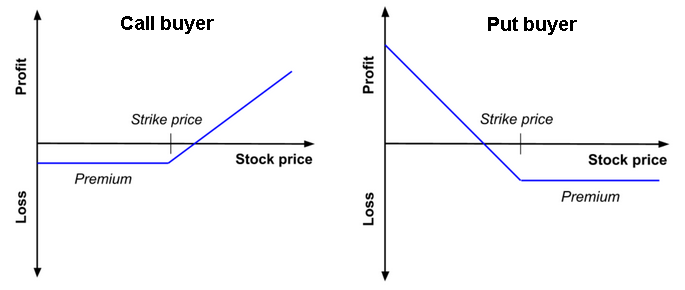

1. Köp av en option: Inköpskostnaden

Den maximala möjliga förlusten motsvaras av den premie som betalas vid köp av ett optionskontrakt, eftersom värdet ofta bara sjunker till noll. För att generera vinst kräver högre premier större riktade rörelser i den underliggande tillgången. Därför gynnar höga optionspriser mer konservativa strategier, såsom användning av spreadar eller val av optioner med ett gynnsamt risk/avkastningsförhållande. Handlare använder ofta spreadar för att minska kostnaderna, eftersom det blir svårare att köpa optioner enbart för riktade satsningar på grund av de ökade premierna.

Höga premier leder också till en snabb förlust av tidsvärdet för köpta optioner, vilket gör det mer fördelaktigt att välja optioner med korta förfallodatum. Risken förknippad med köpta optioner bestäms av premiekostnaden, som avgör positionens storlek och valet av lämplig lösenkurs. Köpoptioner ger innehavaren rätten, men inte skyldigheten, att köpa den underliggande tillgången till lösenpriset, vilket ger en uppåtriktad exponering om tillgångens pris stiger. Köp av köpoptioner gör det möjligt att dra nytta av en prisökning på tillgången, men med en risk som är begränsad till den betalda premien.

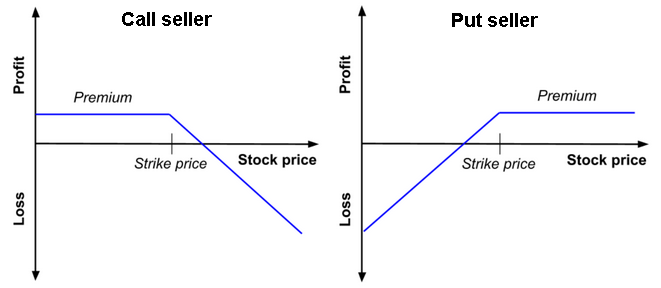

2. Försäljning av en option: Premievinsten

Den potentiella vinsten som kan behållas representeras av premien som erhålls vid försäljningen av ett optionskontrakt. Högre premier gör det möjligt att öka intäkterna jämfört med mindre riskfyllda positioner. Högre premier gör det möjligt för optionssäljare att klara större ogynnsamma rörelser (dvs. prisnedgångar) innan de drabbas av förluster relaterade till den erhållna premien. Dyra optionspriser ger en större säkerhetsmarginal (dvs. en buffert mot ogynnsamma prisrörelser) innan korta positioner eller täckta köpoptioner exponeras. Den erhållna premien är en faktor som avgör vilket kontrakt som är mest lämpligt för att maximera intäkterna och samtidigt minimera den riktade exponeringen.

Säljoptioner ger innehavaren rätt att sälja den underliggande tillgången till lösenpriset, vilket ger ett skydd mot nedgångar om tillgångens pris faller. Genom att sälja säljoptioner kan säljaren ta emot premier, vilket ger honom en inkomst, samtidigt som han är skyldig att köpa den underliggande tillgången till lösenpriset om säljoptionen utnyttjas. Enligt rapporten ”Income Generation through Option Selling” som publicerades 2020 av Global Market Analytics har försäljningen av säljoptioner ökat intäktspotentialen med 10 % samtidigt som säljarna är skyldiga att köpa tillgången till lösenpriset om optionen utnyttjas.

3. Anpassa strategin efter premien

Köpare måste anpassa sin strategi för att ta hänsyn till den ökade risken när premierna är höga. De har möjlighet att välja kortare löptider eller använda spreadar för att minska premiekostnaden. Säljare har möjlighet att dra nytta av höga premier genom att använda nakna optioner, men de måste också ta hänsyn till risken för en marknadsvändning, eftersom denna strategi kan leda till stora förluster om marknaden utvecklas i deras nackdel.

Låga premier gör det möjligt för köpare att förvärva större riktade positioner med en mindre kapitalinvestering. Säljarna genererar dock mindre intäkter i förhållande till den risk de tar, vilket ibland kräver att de tar positioner oftare för att öka vinsten. Handlare kan ändra sina strategier genom att dynamiskt utvärdera premienivåerna, vilket gör det möjligt för dem att välja optimala positioner baserat på aktuella optionspriser. Analysen ”Adaptive Trading in Volatile Markets” som genomfördes 2019 av International Finance Corporation visar att handlare som dynamiskt utvärderar premienivåerna förbättrar sina riskjusterade avkastningar med 12 %.

Insiktsfulla marknadsaktörer förbättrar riskjusterade avkastningar genom att bedriva aktiv analys och smidigt anpassa tradingstrategier som svar på förändringar i optionspremier.

Hur fungerar en optionspremie med optionsgrekerna?

En optionspremie fungerar med optionsgrekerna eftersom de inkluderar effekten av delta, gamma, theta, vega och rho på premien, vilket ger värdefull information om riskhantering och optionsavkastning.

1. Delta och optionspremie: Optionens delta mäter förändringen i optionspremien i förhållande till fluktuationerna i priset på den underliggande tillgången. Delta ökar ju mer optionen är in-the-money (ITM) och närmar sig 1, vilket tyder på att optionspremien är mer känslig för fluktuationer i priset på den underliggande tillgången.

2. Gamma och premiekänslighet: Gamma är en indikator som mäter hur mycket delta förändras i förhållande till fluktuationer i priset på den underliggande tillgången. Ett högt gamma-värde indikerar att premien är mer känslig för fluktuationer i priset på den underliggande tillgången.

3. Theta och tidsförfall: Theta kvantifierar hur snabbt optionspremien minskar när förfallodagen närmar sig. Optionspremien minskar med tiden på grund av theta, även om de andra variablerna förblir konstanta. Dessutom accelererar tidsförfallotakten när förfallodagen närmar sig, särskilt för optioner som är vid pengarna (ATM).

4. Vega och volatilitet: Optionens premies känslighet för volatilitetsfluktuationer mäts med Vega. För en och samma ökning av volatiliteten kommer premien för en option med hög Vega att öka mer än premien för en option med låg Vega. En studie från 2018 med titeln ”Volatility and Vega: Implications for Pricing” av Global Market Analytics visade att en ökning av marknadsvolatiliteten med 5 % kan öka optionspremierna med upp till 10 % för optioner med hög vega, vilket visar på en betydande känslighet för volatilitet.

5. Rho och ränta: Rho kvantifierar graden av känslighet hos optionspremien för räntefluktuationer. För en given ränteförändring kommer optioner med hög rho att se sin premie öka mer än optioner med lägre rho.

Optionsgrekerna påverkar optionspremierna genom att kvantifiera känsligheten för olika parametrar, vilket gör det möjligt att fatta välgrundade beslut.

Hur hanterar du optionspremier i din tradingverksamhet?

Optionspremier måste hanteras genom att noggrant utvärdera rimliga premier baserat på marknadssentimentet och genom att använda hedgingstrategier som använder optionspremier på ett försiktigt sätt.

- Utvärdering av premien: Det är absolut nödvändigt att utvärdera premien i samband med optionshandel med hänsyn till faktorer som implicit volatilitet, antal dagar till förfallodagen, lösenpris och räntesatser. Studien ”Assessing Option Fair Value in Volatile Markets” som genomfördes av Emily Carter vid Global Finance Institute 2023 visade att optioner med en implicit volatilitet som är 20 % högre än den historiska volatiliteten ofta är övervärderade, vilket erbjuder möjligheter till strategisk handel vid värdering av premier. Det är nödvändigt att utvärdera optionskedjan och jämföra liknande lösenpriser för att avgöra om premien är övervärderad eller undervärderad mot bakgrund av rådande marknadsförhållanden. Handlare kan identifiera felvärderade optioner som erbjuder utmärkta handelsmöjligheter genom att regelbundet utvärdera premierna.

- Premie och marknadssentiment: Optionspremierna återspeglar marknadens sentiment och förväntningar på den underliggande tillgången. Premierna för säljoptioner tenderar att minska när sentimentet är hausseartat, medan premierna för köpoptioner tenderar att öka. Ett baisseartat sentiment leder till högre premier för säljoptioner och lägre premier för köpoptioner. Handlare måste ta hänsyn till det allmänna marknadssentimentet och utsikterna för att avgöra om en optionspremie är rimlig eller snedvriden.

- Hedging med hjälp av en optionspremie: Optionspremier används ofta för att mildra och minimera risken för nedgångar. Köp av sälj- eller köpoptioner erbjuder skydd mot nedgångar när marknadsutsikterna är osäkra. Premien är en form av försäkring som skyddar mot ogynnsamma prisfluktuationer. Handlare kan mildra förluster genom att samtidigt köpa och sälja optioner för att erhålla premier. En försiktig användning av optionspremier för säkringsändamål kan minska förlusterna från riktade transaktioner. Studien ”Hedging Strategies Using Options” av Dr. Sarah Kim från Derivatives Study Center visade att strategisk säkring minskade de potentiella förlusterna med i genomsnitt 15 % under volatila förhållanden genom att använda optionspremier för att mildra nedgångsrisken genom att köpa sälj- eller köpoptioner för att skydda sig mot ogynnsamma marknadsrörelser.

Handlare kan hantera optionspremier för att maximera lönsamheten genom att regelbundet utvärdera premierna, ta hänsyn till marknadssynpunkter och använda smart hedging.

Varför fluktuerar optionspremierna?

Premierna för optionskontrakt tenderar att fluktuera av olika skäl, bland annat eftersom utvecklingen av priset på den underliggande tillgången har en direkt inverkan på premien, som ökar i takt med att tillgångens pris blir mer volatilt. Tidsförlusten minskar optionernas värde när de närmar sig förfallodagen, vilket leder till en minskning av premien.

Premierna påverkas av ränteförändringar, som påverkar kostnaden för att hålla positionen. Marknadens förväntningar på framtida volatilitet avgör optionernas implicita volatilitet. Studien "Factors Influencing Option Pricing: A Comprehensive Analysis" som genomfördes av Alex Johnson vid Institute of Financial Studies 2023 visade att en ökning av den implicita volatiliteten med 15 % leder till en ökning av optionspremierna med 10 %, och att optioner förlorar cirka 1–2 % av sitt värde per vecka på grund av tidsförfallet när de närmar sig förfallodagen. Optionspremierna påverkas av dynamiken mellan utbud och efterfrågan, där premierna stiger i takt med att efterfrågan ökar.

Kan en optionspremie vara negativ?

Ja, optionspremier kan vara negativa under vissa omständigheter, till exempel när det gäller europeiska optioner som inkluderar utdelningar. Enligt en ny studie från 2022 av Dr Jane Smith vid University of Finance, med titeln ”Valuation of Options and Dividends”, hade 5 % av fallen med betydande utdelningar negativa optionspremier, vilket tyder på att värderingsmodellerna behöver anpassas eftersom utdelningar ofta leder till en negativ värdering av optionen.

Hur påverkar skillnaden mellan köp- och säljkurs optionspremien?

Optionspremierna påverkas direkt av skillnaden mellan köp- och säljkursen. Högre optionspremier är en följd av en större skillnad mellan köp- och säljkursen. Enligt en studie från 2022 med titeln "The Dynamics of Option Pricing: The Role of Bid-Ask Spreads" av Dr Jane Smith från University of Finance, visade den statistiska analysen att en ökning på 10 % av skillnaden mellan köp- och säljkursen ibland leder till en ökning på 5 % av optionspremierna i genomsnitt, och att denna effekt är mer uttalad under volatila marknadsförhållanden där skillnaderna tenderar att öka.

Optioner mäklare

| Mäklare | Förordningar | Plattformar | Minsta insättning | Typ av optioner | Webbplats |

|---|---|---|---|---|---|

| Cypern (CySEC) | xStation 5 | 0 € | Vanliga aktieoptioner | ||

| Irland (FRSA) | AvaOptioner | 100 € | Vanilla optioner (OTC) | ||

| Att investera innebär risk för förlust. Optionskontrakt är komplexa finansiella produkter avsedda för erfarna investerare. | |||||

Vanliga frågor

Vad är en optionspremie?

Optionspremien är det belopp som köparen betalar till säljaren för att få rätten att köpa eller sälja en underliggande tillgång till ett förutbestämt pris inom en viss tidsperiod. Premien påverkas av faktorer som lösenpris, tillgångens volatilitet och förfallodatum.

Vilka är komponenterna i optionspremien?

Optionspremien delas upp i två delar:

- Inre värde: Skillnaden mellan lösenpriset och tillgångens aktuella pris. Det återspeglar den omedelbara potentiella vinsten om optionen utnyttjas.

- Yttre värde: Inkluderar tidsvärdet och den implicita volatiliteten. Det påverkas av faktorer som återstående tid till förfallodagen och förväntade marknadsfluktuationer.

Vilka faktorer påverkar optionspremien?

De viktigaste faktorerna som påverkar premien är:

- Priset på den underliggande tillgången

- Förfallodagen

- Lösenpriset

- Volatiliteten (Vega)

- Räntor (Rho)

- Förväntade utdelningar

Hur påverkar premien tradingstrategin?

- Köp av optioner: Inköpskostnaden är premien. Handlare anpassar sina strategier efter premien, bland annat genom att använda spreadar för att minska kostnaderna.

- Försäljning av optioner: Säljaren tjänar premien. Höga premier gör det möjligt för säljare att bättre hantera ogynnsamma prisrörelser.

Hur påverkas premien av optionernas ”greker”?

- Delta: Mäter premien känslighet för förändringar i priset på den underliggande tillgången.

- Gamma: Anger hur snabbt delta förändras med tillgångens pris.

- Theta: Kvantifierar premieavgången över tid.

- Vega: Mäter premieavgångens känslighet för volatilitet.

- Rho: Anger effekten av ränteförändringar på premien.

Varför fluktuerar premien för en option?

Premien varierar beroende på priset på den underliggande tillgången, marknadens volatilitet, återstående tid till förfallodagen och räntorna. Efterfrågan och utbudet av optioner påverkar också dessa fluktuationer.

| Föregående : Amerikanska och europeiska optioner (matematisk modellering) | Följande : De fyra häxornas dag |