![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Prémio da opção: cálculo e estratégia de trading

- O que é um prémio de opção?

- Quais são os fatores que influenciam o prémio de uma opção?

- Como calcular o prémio de uma opção?

- Como é que o prémio da opção afeta a estratégia de trading?

- Como funciona um prémio de opção com os gregos das opções?

- Como gerir os prémios de opções na sua atividade de trading?

- Por que os prémios das opções flutuam?

- O prémio de uma opção pode ser negativo?

- Como é que a diferença entre o preço de compra e o preço de venda afeta o prémio da opção?

- Brokers de opções

- Perguntas mais frequentes

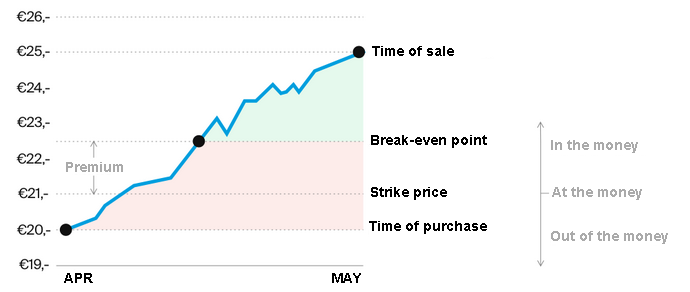

O prémio de uma opção é a comissão inicial paga pelo comprador da opção ao vendedor pelo direito, mas não pela obrigação, de comprar ou vender o ativo subjacente a um preço pré-determinado na data de vencimento ou antes. O prémio da opção é um elemento crucial do trading de opções. Este guia completo irá esclarecer o que compõe o prémio, incluindo o valor intrínseco e extrínseco, e fatores como o preço do subjacente, a volatilidade, a deterioração temporal, as taxas de juro e os dividendos que influenciam o preço do prémio.

O prémio é influenciado por fatores como o preço do ativo subjacente, o tempo restante até ao vencimento, o preço de exercício, a volatilidade, as taxas de juro e os dividendos. Os prémios podem ser estimados utilizando modelos quantitativos como Black-Scholes e Binomial, que levam em consideração essas variáveis. O prémio tem impacto nas estratégias de trading, pois determina o custo para os compradores e o rendimento para os vendedores. Prémios elevados favorecem abordagens conservadoras para os compradores, mas permitem que os vendedores resistam a movimentos desfavoráveis mais significativos.

Os gregos, como delta, gama, teta e vega, quantificam a sensibilidade do prémio às variações do preço subjacente, à volatilidade, ao decréscimo temporal e a outros fatores. Os traders gerem os prémios avaliando o seu valor justo com base nas condições do mercado e utilizando estratégias de cobertura. A flutuação dos prémios deve-se a fatores como a evolução do preço subjacente, a depreciação temporal, as alterações na volatilidade, as variações nas taxas de juro e a dinâmica da oferta e da procura. Este guia fornece uma visão geral da dinâmica dos prémios das opções, a fim de facilitar a tomada de decisões estratégicas.

O que é um prémio de opção?

O prémio de uma opção é a comissão que o comprador paga ao vendedor em troca do direito de comprar ou vender um ativo subjacente a um preço pré-determinado dentro de um prazo determinado. O prémio da opção é determinado por fatores como o preço de exercício, o prazo de validade e a volatilidade do ativo subjacente. O prémio é pago antecipadamente pelo comprador da opção ao vendedor e não é reembolsável, independentemente de a opção ser exercida ou não.

Quais são os componentes do prémio da opção?

Os principais componentes do prémio de uma opção são o valor intrínseco, que é a diferença entre o preço de exercício e o preço atual do ativo, e o valor extrínseco, que inclui o valor temporal e a volatilidade implícita.

➡️ Valor intrínseco: O valor intrínseco de uma opção é a medida em que o preço de exercício de uma opção está dentro do dinheiro (ITM). No caso das opções de compra, isso ocorre quando os preços dos ativos subjacentes excedem o preço de exercício. No caso das opções de venda, o preço do ativo subjacente é inferior ao preço de exercício.

O valor intrínseco é o valor mínimo de uma opção, uma vez que é possível exercer a opção no vencimento e obter esse valor. Ele indica em que medida a opção já é rentável com base apenas na disparidade entre o preço de exercício e o preço do subjacente.

Ao contrário do valor extrínseco, que inclui fatores como o tempo decorrido até o vencimento, o valor intrínseco não depende do tempo; é puramente função da diferença entre o preço de exercício e o preço atual do ativo. Um estudo realizado em 2020 pela Universidade de Chicago, intitulado “Intrinsic Value and Option Profitability” (Valor intrínseco e rentabilidade das opções), revelou que 80% das opções com alto valor intrínseco são exercidas com lucro.

➡️ Valor extrínseco: O valor extrínseco de uma opção é o montante pelo qual o preço de uma opção excede o seu valor intrínseco. Representa o prémio adicional que um investidor está disposto a pagar por uma opção que excede o seu valor de exercício.

O valor extrínseco engloba variáveis como a volatilidade, as taxas de juro, os dividendos antecipados antes do vencimento e o valor temporal. O valor temporal reflete o potencial de ganho do valor intrínseco da opção e diminui à medida que a data de vencimento se aproxima (fenómeno conhecido como decaimento temporal).

A volatilidade implícita reflete a avaliação do mercado das flutuações potenciais do preço do ativo subjacente. O valor extrínseco é o preço especulativo de uma opção e é influenciado por vários fatores dinâmicos do mercado. É a parte do prémio que não pode ser explicada apenas pelo valor intrínseco.

Compreender os componentes intrínsecos e extrínsecos do prémio de uma opção permite tomar decisões de trading e compreender melhor as dinâmicas que influenciam o preço das opções.

Quais são os fatores que influenciam o prémio de uma opção?

O prémio de um contrato de opção é influenciado principalmente por fatores como o preço atual do ativo subjacente, o tempo restante até o vencimento, o preço de exercício, a volatilidade, as taxas de juro e os dividendos esperados.

1. Preço do ativo subjacente

O prémio de um contrato de opção é fortemente influenciado pelo preço atual do ativo subjacente. O preço da opção flutua em conjunto com o preço atual da ação ou do índice subjacente. O prémio das opções de compra geralmente aumenta à medida que o preço do ativo subjacente aumenta, enquanto o prémio das opções de venda geralmente diminui.

Isso se deve ao facto de que um preço mais alto da ação aumenta o valor das opções de compra, pois há uma maior probabilidade de que a opção vença dentro do dinheiro (ITM). Por outro lado, o valor das opções de compra é reduzido por uma queda no preço do ativo, enquanto o valor das opções de venda é aumentado. As variações no preço atual subjacente tendem a fazer com que o valor intrínseco do prémio da opção flutue em direções diferentes.

2. Prazo de vencimento

Os prémios também são fortemente influenciados pelo prazo até ao vencimento de um contrato de opção. As opções com um prazo até ao vencimento mais longo são geralmente vendidas a um preço mais elevado do que os contratos comparáveis com um prazo mais curto.

As opções com prazo de vencimento prolongado têm mais valor em termos de tempo, pois quanto maior o tempo restante, maior a probabilidade de o preço do ativo subjacente evoluir numa direção favorável, de modo que a opção vença dentro do dinheiro (ITM). As opções na moeda (ATM) geralmente veem o seu valor temporal diminuir a um ritmo acelerado à medida que se aproxima o vencimento, um fenómeno conhecido como decadência temporal.

O prémio das opções com vencimento muito curto reflete apenas um valor temporal mínimo. Os prémios das opções de prazo mais longo são mais elevados do que os das opções comparáveis de curto prazo porque têm um valor temporal mais elevado. O vencimento dos contratos de opção é um fator determinante dos prémios das opções, sendo que um prazo mais longo até ao vencimento se traduz em prémios mais elevados.

3. Preço de exercício

O valor do prémio também é influenciado pelo preço pré-determinado ao qual o detentor pode exercer um contrato de opção. No caso das opções de compra, os prémios são mais elevados quando os preços de exercício são mais baixos e os prémios são mais baixos quando os preços de exercício são mais elevados.

Isto explica-se pelo facto de uma opção de compra com um preço de exercício mais baixo ter uma probabilidade mais elevada de expirar in-the-money (ITM). Na análise “Strike Price Impact on Option Valuation” realizada em 2021 pela Global Market Analytics, observou-se que as opções de compra com preço de exercício mais baixo têm prémios 30% superiores aos das opções com preço de exercício mais alto.

O inverso é verdadeiro para as opções de venda, pois os contratos com preços de exercício mais elevados estão sujeitos a prémios mais elevados do que aqueles com preços de exercício mais baixos, porque são mais suscetíveis de estarem ITM. As opções que estão na moeda (ATM), cujos preços de exercício estão mais próximos do preço atual do subjacente, geralmente têm os prémios mais elevados. As opções que estão longe de estar fora do dinheiro (DOTM) têm prémios extremamente baixos, pois refletem apenas o valor do tempo. O valor do prémio de uma opção é diretamente influenciado pelo preço de exercício em relação ao preço atual do ativo subjacente.

4. Volatilidade (Vega)

A volatilidade do preço do ativo subjacente também tem um impacto significativo no prémio de uma opção. Uma volatilidade implícita mais elevada do ativo subjacente traduz-se geralmente em prémios de opção mais elevados, tanto para opções de compra como para opções de venda. Isto deve-se ao facto de a probabilidade de uma opção expirar dentro do dinheiro aumentar com a volatilidade.

As opções sobre ações com alta volatilidade histórica tendem a ter uma volatilidade implícita mais elevada, o que aumenta os seus prémios. O preço das opções é frequentemente influenciado de forma significativa pelas flutuações da volatilidade do mercado, uma vez que os prémios aumentam com a volatilidade.

As opções mais fora do dinheiro (OTM) são as mais sensíveis às flutuações da volatilidade. A probabilidade de uma evolução favorável dos preços para os detentores de opções aumenta quando a volatilidade é elevada, o que leva a um aumento dos prémios das opções.

5. Taxas de juro (Rho)

Os prémios das opções são ligeiramente afetados pelas taxas de juro atuais. O Rho refere-se à sensibilidade do preço de uma opção a uma variação nas taxas de juro, geralmente medida como a variação no preço da opção para uma variação de 1% nas taxas de juro. Os prémios das opções de compra tendem a aumentar em resposta a taxas de juro elevadas, enquanto os prémios das opções de venda tendem a diminuir.

O valor atual do ativo subjacente aumenta devido ao aumento das taxas, o que é vantajoso para as opções de compra. Além disso, o valor atualizado do preço de exercício é reduzido pelo aumento das taxas, o que permite aos compradores de opções de compra obter o ativo a um custo reduzido. O efeito é inverso para as opções de venda: um preço de exercício atualizado mais elevado, quando o subjacente tem um valor atual mais baixo, não é desejável.

No entanto, o valor das opções é geralmente pouco influenciado pelas flutuações das taxas de juro. São geralmente as opções de longo prazo que estão amplamente fora da moeda (DOTM) que são objeto de ajustes significativos do prémio na sequência de variações das taxas. As taxas de juro têm um impacto relativamente menor, mas mensurável, nos prémios das opções.

6. Dividendos

Os prémios das opções também são influenciados pelos pagamentos de dividendos antecipados sobre o ativo subjacente. O preço da ação é reduzido pelos pagamentos de dividendos, o que é vantajoso para as opções de venda e desvantajoso para as opções de compra. Consequentemente, o prémio das opções de compra é reduzido e o prémio das opções de venda é aumentado pelos dividendos antecipados.

Os preços das opções serão mais fortemente influenciados por montantes de dividendos antecipados mais elevados. No entanto, os ajustes são geralmente menores, a menos que se espere um dividendo substancial. A magnitude varia de acordo com o tamanho do dividendo em relação ao prémio da opção.

O impacto mais significativo será sentido pelas opções que estão fortemente dentro do dinheiro (DITM) e que se aproximam do vencimento. Os prémios das opções de compra são ligeiramente reduzidos pelos dividendos, enquanto os prémios das opções de venda são ligeiramente aumentados, embora o efeito seja mínimo para a maioria dos contratos. O relatório de 2019 “Dividend Effects on Derivative Pricing” do Securities Analysis Group mostrou que os dividendos antecipados diminuem os prémios das opções de compra e aumentam os prémios das opções de venda em cerca de 2%.

Com uma compreensão aprofundada da interação complexa entre uma variedade de fatores e os prémios das opções, é possível otimizar as estratégias de trading para tirar partido da dinâmica dos preços no mercado de derivados.

Como calcular o prémio de uma opção?

Os prémios das opções são calculados utilizando modelos como o Black-Scholes ou o Binomial para avaliar o preço da opção em relação ao preço do ativo subjacente, ao preço de exercício, à volatilidade, ao prazo de vencimento e à taxa sem risco.

Utilização do modelo Black-Scholes

O modelo Black-Scholes é uma fórmula analítica amplamente utilizada para determinar o preço justo das opções. Ele leva em consideração o preço atual da ação, o preço de exercício, a volatilidade, o prazo de vencimento e a taxa sem risco.

A fórmula de Black-Scholes é a seguinte:

C = S*N(d1) - K*e^(-r*T)*N(d2)

Onde,

- C = valor justo da opção de compra

- S = preço atual da ação

- K = preço de exercício

- T = prazo de vencimento em anos

- r = taxa de juro sem risco

- N(d1) e N(d2) são funções de distribuição normal

- d1 = [ln(S/K) + (r + 0,5*sigma^2)*T] / (sigma*sqrt(T))

- d2 = d1 - sigma*sqrt(T)

Para ilustrar, suponhamos uma opção de compra a 6 meses sobre a ação PQR com um preço de exercício de 150 Rs, quando o preço da ação é de 160 Rs. A taxa sem risco é de 6% ao ano e a volatilidade de 30% ao ano.

Introduzindo os valores:

- d1 = 0,1054

- d2 = -0,0935

- N(d1) = 0,5413

- N(d2) = 0,4635

C = 160*0,5413 - 150*e^(-0,06*0,5)*0,4635

= 12,92 Rs

O valor justo da opção de compra é, portanto, de 12,92 Rs, de acordo com o modelo de Black-Scholes. Trata-se de um modelo de precificação robusto e fechado, útil para opções europeias.

Utilização do modelo binomial

O modelo binomial é uma abordagem amplamente utilizada para determinar o preço teórico ou o valor justo de uma opção. Ele calcula a probabilidade de o preço do ativo subjacente flutuar para cima ou para baixo durante o prazo da opção.

A fórmula do modelo binomial é a seguinte:

C = [(p*Cup) + (1-p)*Cdown] * e^(-r*T)

e-r*T

Onde,

- C = valor justo estimado da opção de compra

- p = probabilidade de aumento do preço do ativo

- Cup = prémio da opção de compra se o preço do ativo aumentar

- Cdown = prémio da opção de compra se o preço do ativo cair

- r = taxa sem risco

- T = prazo até ao vencimento

Tomemos o exemplo de uma opção de compra sobre a ação ABC, com um preço de exercício de 100 Rs e um prazo de vencimento de 3 meses. O preço atual da ação é de 110 Rs e a taxa sem risco é de 5% ao ano. A volatilidade é estimada em 20% ao ano.

Usando a árvore binomial, o preço da ação aumenta para 132 Rs ou diminui para 88 Rs em 3 meses. As probabilidades neutras em relação ao risco são de 60% para cima e 40% para baixo.

Introduzindo esses valores na fórmula,

C = [(0,6*22) + (0,4*0)] * e^(-0,05*0,25) = Rs. 12,87

O valor justo estimado da opção de compra é de 12,87 Rs utilizando o modelo binomial. Este modelo permite calcular intuitivamente o valor das opções em função das flutuações potenciais para cima ou para baixo do preço do ativo subjacente.

Os modelos binomial e Black-Scholes fornecem duas técnicas quantitativas poderosas para estimar o valor justo das opções de compra e venda.

Como é que o prémio da opção afeta a estratégia de trading?

O prémio da opção afeta a estratégia de trading porque determina o custo de entrada na compra de opções e o lucro recebido na venda de opções, o que obriga os traders a ajustar as suas abordagens de acordo com o valor do prémio.

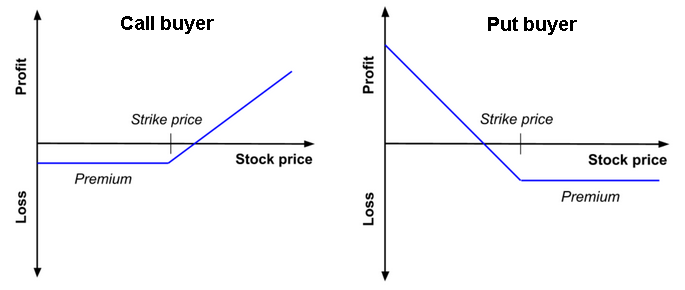

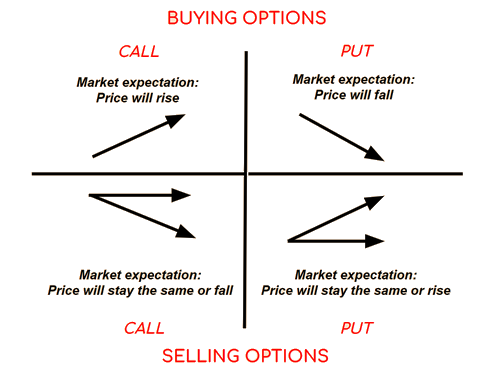

1. Compra de uma opção: o custo de entrada

A perda máxima possível é representada pelo prémio pago na compra de um contrato de opção, pois o valor geralmente diminui apenas até zero. Para gerar lucro, prémios mais altos exigem movimentos direcionais mais significativos do ativo subjacente. Consequentemente, os preços elevados das opções favorecem estratégias mais conservadoras, tais como a utilização de spreads ou a seleção de opções com uma relação risco/rendimento favorável. Os traders utilizam frequentemente spreads para reduzir os custos, uma vez que a compra de opções exclusivamente para apostas direcionais se torna mais difícil devido ao aumento dos prémios.

Os prémios elevados também levam a uma rápida perda do valor temporal das opções compradas, tornando mais vantajosa a seleção de opções com datas de vencimento de curto prazo. O risco associado às opções compradas é determinado pelo custo do prémio, que determina a dimensão da posição e a escolha do strike adequado. As opções de compra conferem ao seu detentor o direito, mas não a obrigação, de comprar o ativo subjacente ao preço de exercício, o que oferece uma exposição à alta se o preço do ativo aumentar. A compra de opções de compra permite beneficiar de um aumento no preço do ativo, mas com um risco limitado ao prémio pago.

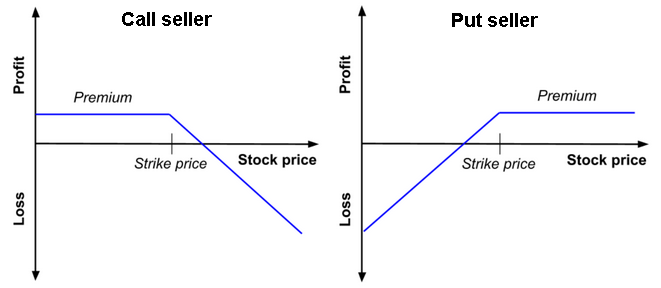

2. Venda de uma opção: O lucro do prémio

O lucro potencial a ser mantido é representado pelo prémio recebido na venda de um contrato de opção. Prémios mais elevados permitem aumentar os rendimentos em comparação com posições menos arriscadas. Prémios mais elevados permitem que os vendedores de opções suportem movimentos desfavoráveis mais significativos (ou seja, quedas de preço) antes de sofrerem perdas relacionadas com o prémio recebido. Os preços das opções que são caros oferecem uma maior margem de segurança (ou seja, uma proteção contra movimentos de preços desfavoráveis) antes que as posições curtas ou as opções de compra cobertas fiquem expostas. O prémio recebido é um fator que permite determinar o contrato mais adequado para maximizar a receita e, ao mesmo tempo, minimizar a exposição direcional.

As opções de venda conferem ao detentor o direito de vender o ativo subjacente ao preço de exercício, oferecendo assim proteção contra quedas no caso de uma queda no preço do ativo. A venda de opções de venda permite ao vendedor receber prémios, o que lhe proporciona um rendimento, ao mesmo tempo que o obriga a comprar o ativo subjacente ao preço de exercício se a opção de venda for exercida. De acordo com o relatório “Income Generation through Option Selling” publicado em 2020 pela Global Market Analytics, a venda de opções de venda aumentou o potencial de rendimento em 10%, obrigando os vendedores a comprar o ativo ao preço de exercício em caso de exercício.

3. Ajustar a estratégia de acordo com o prémio

Os compradores devem alterar a sua estratégia para ter em conta o risco acrescido quando os prémios são elevados. Têm a possibilidade de escolher prazos mais próximos ou utilizar spreads para reduzir o custo do prémio. Os vendedores têm a possibilidade de tirar partido dos prémios elevados utilizando opções nuas; no entanto, também devem ter em conta o risco de reversão do mercado, pois essa estratégia pode resultar em perdas significativas se o mercado evoluir contra eles.

Os prémios baixos permitem que os compradores adquiram posições direcionais mais significativas com um investimento de capital reduzido. No entanto, os vendedores geram menos receitas em relação ao risco assumido, o que por vezes requer posições mais frequentes para aumentar os lucros. Os traders podem alterar as suas estratégias avaliando dinamicamente os níveis de prémios, o que lhes permite selecionar posições ótimas com base nos preços atuais das opções. A análise “Adaptive Trading in Volatile Markets” realizada em 2019 pela International Finance Corporation destaca que os traders que avaliam dinamicamente os níveis de prémios melhoram em 12% os retornos ajustados ao risco.

Os participantes do mercado que são perspicazes melhoram os retornos ajustados ao risco, envolvendo-se em análises ativas e ajustando de forma fluida as estratégias de trading em resposta à evolução dos prémios das opções.

Como funciona um prémio de opção com os gregos das opções?

Um prémio de opção funciona com os gregos das opções porque eles compreendem o impacto do delta, do gama, do teta, do vega e do rho no prémio, oferecendo assim informações valiosas sobre a gestão do risco e a rentabilidade das opções.

1. Delta e prémio de opção: O delta da opção mede a taxa de variação do prémio da opção em relação às flutuações do preço do ativo subjacente. O delta aumenta à medida que a opção está dentro do dinheiro (ITM) e se aproxima de 1, o que sugere que o prémio da opção é mais sensível às flutuações do preço do ativo subjacente.

2. Gamma e sensibilidade do prémio: O gamma é um indicador que mede a taxa de variação do delta em função das flutuações do preço do ativo subjacente. Um valor gama elevado indica que o prémio é mais sensível às flutuações do preço do ativo subjacente.

3. Theta e decaimento temporal: O theta quantifica a taxa de diminuição do prémio da opção à medida que se aproxima o vencimento. O prémio da opção diminui com o tempo devido ao theta, mesmo que as outras variáveis permaneçam constantes. Além disso, a taxa de decaimento temporal acelera à medida que se aproxima o vencimento, especialmente para opções na moeda (ATM).

4. Vega e volatilidade: A sensibilidade do prémio da opção às flutuações da volatilidade é medida pelo Vega. Para um mesmo aumento da volatilidade, o prémio de uma opção com Vega elevado aumentará mais do que o de uma opção com Vega baixo. O estudo de 2018 intitulado «Volatility and Vega: Implications for Pricing» da Global Market Analytics revelou que um aumento de 5% na volatilidade do mercado pode aumentar os prémios das opções em até 10% para opções com vega elevado, o que demonstra uma sensibilidade significativa à volatilidade.

5. Rho e taxa de juro: O rho quantifica o grau de sensibilidade do prémio da opção às flutuações das taxas de juro. Para uma determinada variação das taxas de juro, as opções com rho elevado verão o seu prémio aumentar mais do que as opções com rho mais baixo.

Os gregos das opções influenciam os prémios das opções ao quantificar a sensibilidade a vários parâmetros, o que permite tomar decisões informadas.

Como gerir os prémios de opções na sua atividade de trading?

Os prémios de opções devem ser geridos avaliando meticulosamente os prémios razoáveis com base no sentimento do mercado e empregando estratégias de cobertura que utilizem os prémios de opções com prudência.

- Avaliação do prémio: é imperativo avaliar o prémio no contexto do trading de opções, levando em consideração fatores como volatilidade implícita, número de dias até o vencimento, preço de exercício e taxas de juros. O estudo “Assessing Option Fair Value in Volatile Markets” (Avaliação do valor justo das opções em mercados voláteis), realizado por Emily Carter no Global Finance Institute em 2023, revelou que as opções com volatilidade implícita 20% superior à volatilidade histórica são frequentemente sobrevalorizadas, o que oferece oportunidades de negociação estratégica na avaliação dos prémios. É necessário avaliar a cadeia de opções e comparar preços de exercício semelhantes para determinar se o prémio está sobrevalorizado ou subvalorizado à luz das condições atuais do mercado. Os negociadores podem identificar opções mal avaliadas que oferecem excelentes oportunidades de negociação avaliando regularmente os prémios.

- Prémio e sentimento do mercado: Os prémios das opções refletem o sentimento e as expectativas do mercado em relação ao ativo subjacente. Os prémios das opções de venda tendem a diminuir quando o sentimento é otimista, enquanto os prémios das opções de compra tendem a aumentar. Um sentimento pessimista leva a um aumento nos prémios das opções de venda e a uma diminuição nos prémios das opções de compra. Os negociadores devem levar em consideração o sentimento geral do mercado e suas perspectivas para determinar se um prémio de opção é razoável ou distorcido.

- Cobertura com um prémio de opção: Os prémios de opção são frequentemente usados para atenuar e minimizar o risco de queda. A compra de opções de venda ou de compra oferece proteção contra quedas quando as perspectivas do mercado são incertas. O prémio é uma forma de seguro que protege contra flutuações desfavoráveis dos preços. Os traders podem atenuar as perdas comprando e vendendo opções simultaneamente para receber prémios. O uso prudente de prémios de opções para fins de cobertura pode reduzir as perdas resultantes de transações direcionais. O estudo “Hedging Strategies Using Options” (Estratégias de cobertura usando opções), da Dra. Sarah Kim, do Derivatives Study Center, revelou que a cobertura estratégica reduziu as perdas potenciais em 15% em média em condições voláteis, usando os prémios de opções para mitigar o risco de queda, comprando opções de venda ou de compra para se proteger contra movimentos desfavoráveis do mercado.

Os traders são capazes de gerir os prémios de opções para maximizar a rentabilidade, avaliando regularmente os prémios, tendo em conta as perspetivas do mercado e recorrendo a uma cobertura inteligente.

Por que os prémios das opções flutuam?

Os prémios dos contratos de opções tendem a flutuar por várias razões, nomeadamente porque a evolução do preço do ativo subjacente tem um impacto direto no prémio, que aumenta à medida que o preço do ativo se torna mais volátil. A depreciação do tempo diminui o valor das opções à medida que se aproximam do vencimento, o que leva a uma diminuição do prémio.

Os prémios são influenciados pelas variações das taxas de juro, que afetam o custo de manutenção da posição. As expectativas do mercado em relação à volatilidade futura determinam a volatilidade implícita das opções. O estudo «Factors Influencing Option Pricing: A Comprehensive Analysis" (Fatores que influenciam o preço das opções: uma análise abrangente), conduzido por Alex Johnson no Institute of Financial Studies em 2023, revelou que um aumento de 15% na volatilidade implícita resulta em um aumento de 10% nos prémios das opções, e que as opções perdem cerca de 1 a 2% do seu valor por semana devido à depreciação temporal à medida que se aproximam do vencimento. Os prémios das opções são influenciados pela dinâmica da oferta e da procura, aumentando à medida que a procura cresce.

O prémio de uma opção pode ser negativo?

Sim, os prémios das opções podem ser negativos em determinadas circunstâncias, por exemplo, no caso de opções europeias que incluem pagamentos de dividendos. De acordo com um estudo recente realizado em 2022 pela Dra. Jane Smith, da Universidade de Finanças, intitulado “Valuation of Options and Dividends” (Avaliação de opções e dividendos), 5% dos casos com dividendos significativos apresentavam prémios de opções negativos, o que indica a necessidade de adaptar os modelos de avaliação, uma vez que os dividendos muitas vezes resultam numa avaliação negativa da opção.

Como é que a diferença entre o preço de compra e o preço de venda afeta o prémio da opção?

Os prémios das opções são diretamente influenciados pelo diferencial entre o preço de compra e o preço de venda. Prémios de opções mais elevados são consequência de um diferencial maior entre o preço de compra e o preço de venda. De acordo com um estudo de 2022 intitulado «The Dynamics of Option Pricing: The Role of Bid-Ask Spreads" (A dinâmica da precificação de opções: o papel dos spreads entre os preços de compra e venda), da Dra. Jane Smith, da Universidade de Finanças, a análise estatística mostrou que um aumento de 10% na diferença entre o preço de compra e o preço de venda às vezes resulta em um aumento médio de 5% nos prémios das opções, sendo esse efeito mais pronunciado em condições de mercado voláteis, onde as diferenças tendem a aumentar.

Brokers de opções

| Corretores | Regulamentos | Plataformas | Depósito mínimo | Dicas de opções | Sítio Web |

|---|---|---|---|---|---|

| xStation 5 | Chipre (CySEC) | 0 € | Opções vanilla sobre ações | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opções de baunilha (OTC) | ||

| Investir envolve risco de perda. Os contratos de opções são produtos financeiros complexos destinados a investidores experientes. | |||||

Perguntas mais frequentes

O que é um prémio de opção?

O prémio de uma opção é o montante que o comprador paga ao vendedor para obter o direito de comprar ou vender um ativo subjacente a um preço pré-determinado, num prazo determinado. Este prémio é influenciado por fatores como o preço de exercício, a volatilidade do ativo e a data de vencimento.

Quais são os componentes do prémio da opção?

O prémio da opção divide-se em duas partes:

- Valor intrínseco: diferença entre o preço de exercício e o preço atual do ativo. Reflete o ganho potencial imediato se a opção for exercida.

- Valor extrínseco: inclui o valor temporal e a volatilidade implícita. É influenciado por fatores como o tempo restante até ao vencimento e as flutuações antecipadas do mercado.

Quais são os fatores que influenciam o prémio de uma opção?

Os principais fatores que influenciam o prémio são:

- O preço do ativo subjacente

- O prazo de vencimento

- O preço de exercício

- A volatilidade (Vega)

- As taxas de juro (Rho)

- Os dividendos esperados

Como é que o prémio afeta a estratégia de trading?

- Compra de opções: O custo de entrada é o prémio. Os traders ajustam as suas estratégias de acordo com o valor do prémio, nomeadamente utilizando spreads para reduzir os custos.

- Venda de opções: O vendedor ganha o prémio. Prémios elevados permitem que os vendedores gerenciem melhor os movimentos de preços desfavoráveis.

Como o prémio é afetado pelos “gregos” das opções?

- Delta: Mede a sensibilidade do prémio às variações no preço do ativo subjacente.

- Gamma: Indica a velocidade com que o delta muda com o preço do ativo.

- Theta: Quantifica a diminuição do prémio com o tempo.

- Vega: Mede a sensibilidade do prémio à volatilidade.

- Rho: Indica o impacto das variações das taxas de juro no prémio.

Por que é que o prémio de uma opção flutua?

O prémio varia de acordo com o preço do ativo subjacente, a volatilidade do mercado, o tempo restante até ao vencimento e as taxas de juro. A procura e a oferta de opções também influenciam essas flutuações.

| Anterior : Opções americanas e europeias (modelação matemática) | Seguinte : O Dia das 4 Bruxas |