![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

![]()

Premio dell'opzione: calcolo e strategia di trading

- Che cos'è un premio di opzione?

- Quali sono i fattori che influenzano il premio di un'opzione?

- Come si calcola il premio di un'opzione?

- In che modo il premio dell'opzione influisce sulla strategia di trading?

- Come funziona un premio di opzione con i greci delle opzioni?

- Come gestire i premi delle opzioni nella vostra attività di trading?

- Perché i premi delle opzioni sono soggetti a fluttuazioni?

- Il premio di un'opzione può essere negativo?

- In che modo il divario tra il prezzo di acquisto e il prezzo di vendita influisce sul premio dell'opzione?

- Broker di opzioni

- Domande frequenti

Il premio di un'opzione è la commissione iniziale pagata dall'acquirente dell'opzione al venditore per il diritto, ma non l'obbligo, di acquistare o vendere l'attività sottostante a un prezzo predeterminato alla data di scadenza o prima. Il premio dell'opzione è un elemento cruciale nel trading di opzioni. Questa guida completa chiarirà cosa compone il premio, compreso il valore intrinseco ed estrinseco, e i fattori che influenzano il prezzo del premio, quali il prezzo del sottostante, la volatilità, il decadimento temporale, i tassi di interesse e i dividendi.

Il premio è influenzato da fattori quali il prezzo dell'asset sottostante, il tempo rimanente alla scadenza, il prezzo di esercizio, la volatilità, i tassi di interesse e i dividendi. I premi possono essere stimati utilizzando modelli quantitativi come Black-Scholes e Binomial che tengono conto di queste variabili. Il premio influisce sulle strategie di trading, poiché determina il costo per gli acquirenti e il reddito per i venditori. Premi elevati favoriscono approcci conservativi per gli acquirenti, ma consentono ai venditori di resistere a movimenti sfavorevoli più significativi.

Le greche come delta, gamma, theta e vega quantificano la sensibilità del premio alle variazioni del prezzo sottostante, alla volatilità, al decadimento temporale e ad altri fattori. I trader gestiscono i premi valutandone il valore equo in base alle condizioni di mercato e utilizzando strategie di copertura. La fluttuazione dei premi è dovuta a fattori quali l'andamento del prezzo sottostante, il deprezzamento temporale, le variazioni di volatilità, le variazioni dei tassi di interesse e le dinamiche di domanda e offerta. Questa guida fornisce una panoramica delle dinamiche dei premi delle opzioni al fine di facilitare il processo decisionale strategico.

Che cos'è un premio di opzione?

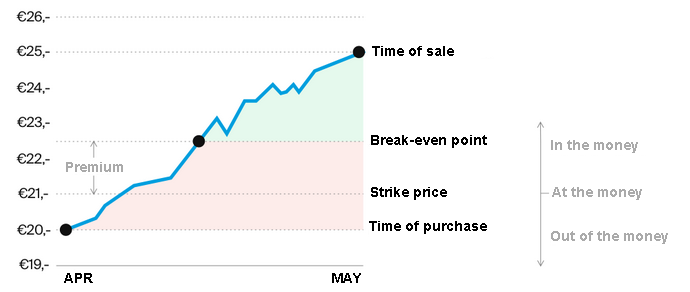

Il premio di un'opzione è la commissione che l'acquirente paga al venditore in cambio del diritto di acquistare o vendere un'attività sottostante a un prezzo predeterminato entro un determinato periodo di tempo. Il premio dell'opzione è determinato da fattori quali il prezzo di esercizio, la scadenza e la volatilità dell'attività sottostante. Il premio è pagato in anticipo dall'acquirente dell'opzione al venditore e non è rimborsabile, indipendentemente dal fatto che l'opzione venga esercitata o meno.

Quali sono le componenti del premio dell'opzione?

Le componenti principali del premio di un'opzione sono il valore intrinseco, che è la differenza tra il prezzo di esercizio e il prezzo attuale dell'asset, e il valore estrinseco, che comprende il valore temporale e la volatilità implicita.

➡️ Valore intrinseco: il valore intrinseco di un'opzione è la misura in cui il prezzo di esercizio di un'opzione è in the money (ITM). Nel caso delle opzioni call, ciò si verifica quando i prezzi degli asset sottostanti superano il prezzo di esercizio. Nel caso delle opzioni put, il prezzo dell'asset sottostante è inferiore al prezzo di esercizio.

Il valore intrinseco è il valore minimo di un'opzione, poiché è possibile esercitare l'opzione alla scadenza e ottenere tale valore. Indica in che misura l'opzione è già redditizia sulla base della sola disparità tra il prezzo di esercizio e il prezzo del sottostante.

A differenza del valore estrinseco, che include fattori quali il tempo trascorso fino alla scadenza, il valore intrinseco non dipende dal tempo; è puramente funzione della differenza tra il prezzo di esercizio e il prezzo attuale dell'attività. Uno studio condotto nel 2020 dall'Università di Chicago, intitolato “Intrinsic Value and Option Profitability” (Valore intrinseco e redditività delle opzioni), ha rivelato che l'80% delle opzioni con un elevato valore intrinseco vengono esercitate con profitto.

➡️ Valore estrinseco: Il valore estrinseco di un'opzione è l'importo di cui il prezzo di un'opzione supera il suo valore intrinseco. Rappresenta il premio aggiuntivo che un investitore è disposto a pagare per un'opzione che supera il suo valore di esercizio.

Il valore estrinseco comprende variabili quali la volatilità, i tassi di interesse, i dividendi previsti prima della scadenza e il valore temporale. Il valore temporale riflette il potenziale di guadagno del valore intrinseco dell'opzione e diminuisce con l'avvicinarsi della data di scadenza (fenomeno noto come decadimento temporale).

La volatilità implicita riflette la valutazione da parte del mercato delle potenziali fluttuazioni del prezzo dell'attività sottostante. Il valore estrinseco è il prezzo speculativo di un'opzione ed è influenzato da vari fattori dinamici del mercato. Si tratta della parte del premio che non può essere spiegata solo dal valore intrinseco.

Comprendere le componenti intrinseche ed estrinseche del premio di un'opzione consente di prendere decisioni di trading e comprendere meglio le dinamiche che influenzano il prezzo delle opzioni.

Quali sono i fattori che influenzano il premio di un'opzione?

Il premio di un contratto di opzione è influenzato principalmente da fattori quali il prezzo corrente dell'attività sottostante, il tempo rimanente fino alla scadenza, il prezzo di esercizio, la volatilità, i tassi di interesse e i dividendi attesi.

1. Prezzo dell'attività sottostante

Il premio di un contratto di opzione è fortemente influenzato dal prezzo corrente dell'attività sottostante. Il prezzo dell'opzione oscilla di pari passo con il prezzo corrente dell'azione o dell'indice sottostante. Il premio delle opzioni call tende ad aumentare all'aumentare del prezzo dell'attività sottostante, mentre il premio delle opzioni put tende a diminuire.

Ciò è dovuto al fatto che un prezzo più elevato dell'azione aumenta il valore delle opzioni call, poiché vi è una maggiore probabilità che l'opzione scada in the money (ITM). Al contrario, il valore delle opzioni call è ridotto da un calo del prezzo dell'asset, mentre il valore delle opzioni put è aumentato. Le variazioni del prezzo corrente sottostante tendono a far fluttuare il valore intrinseco del premio dell'opzione in direzioni diverse.

2. Termine di scadenza

I premi sono fortemente influenzati anche dalla durata fino alla scadenza di un contratto di opzione. Le opzioni con una durata fino alla scadenza più lunga sono generalmente vendute a un prezzo più elevato rispetto a contratti comparabili con una durata più breve.

Le opzioni con una data di scadenza più lunga hanno un valore maggiore in termini di tempo, poiché maggiore è il tempo rimanente, maggiore è la probabilità che il prezzo dell'asset sottostante si muova in una direzione favorevole, in modo che l'opzione scada in the money (ITM). Le opzioni alla pari (ATM) vedono generalmente il loro valore temporale diminuire a un ritmo accelerato con l'avvicinarsi della scadenza, un fenomeno noto come decadimento temporale.

Il premio delle opzioni con scadenza molto breve riflette solo un valore temporale minimo. I premi delle opzioni a più lungo termine sono più elevati rispetto a quelli delle opzioni comparabili a breve termine perché hanno un valore temporale più elevato. La scadenza dei contratti di opzione è un fattore determinante per i premi delle opzioni: un periodo più lungo fino alla scadenza si traduce in premi più elevati.

3. Prezzo di esercizio

L'importo del premio è influenzato anche dal prezzo predeterminato al quale il titolare può esercitare un contratto di opzione. Nel caso delle opzioni di acquisto, i premi sono più elevati quando i prezzi di esercizio sono più bassi e più bassi quando i prezzi di esercizio sono più elevati.

Ciò è dovuto al fatto che un'opzione call con un prezzo di esercizio più basso ha una maggiore probabilità di scadere in the money (ITM). Nell'analisi “Strike Price Impact on Option Valuation” condotta nel 2021 da Global Market Analytics, è stato osservato che le opzioni di acquisto con un prezzo di esercizio inferiore hanno premi superiori del 30% rispetto a quelle con un prezzo di esercizio superiore.

Il contrario vale per le opzioni di vendita, poiché i contratti con prezzi di esercizio più elevati sono soggetti a premi più elevati rispetto a quelli con prezzi di esercizio più bassi, perché hanno maggiori probabilità di essere ITM. Le opzioni che sono alla pari (ATM), i cui prezzi di esercizio sono più vicini al prezzo attuale del sottostante, hanno generalmente i premi più elevati. Le opzioni che sono lontane dall'essere fuori dal denaro (DOTM) hanno premi estremamente bassi, poiché riflettono solo il valore del tempo. L'importo del premio di un'opzione è direttamente influenzato dal prezzo di esercizio rispetto al prezzo corrente dell'asset sottostante.

4. Volatilità (Vega)

Anche la volatilità del prezzo dell'attività sottostante ha un impatto significativo sul premio di un'opzione. Una maggiore volatilità implicita dell'attività sottostante si traduce generalmente in premi più elevati, sia per le opzioni call che per le opzioni put. Ciò è dovuto al fatto che la probabilità che un'opzione scada in the money aumenta con la volatilità.

Le opzioni su azioni con un'elevata volatilità storica tendono ad avere una volatilità implicita più elevata, il che aumenta i loro premi. Il prezzo delle opzioni è spesso influenzato in modo significativo dalle fluttuazioni della volatilità del mercato, poiché i premi aumentano con la volatilità.

Le opzioni più fuori dal denaro (OTM) sono le più sensibili alle fluttuazioni della volatilità. La probabilità di un andamento favorevole dei prezzi per i detentori di opzioni aumenta quando la volatilità è elevata, il che porta ad un aumento dei premi delle opzioni.

5. Tasso di interesse (Rho)

I premi delle opzioni sono in qualche modo influenzati dai tassi di interesse correnti. Il Rho indica la sensibilità del prezzo di un'opzione a una variazione dei tassi di interesse, generalmente misurata come la variazione del prezzo dell'opzione per una variazione dell'1% dei tassi di interesse. I premi delle opzioni call tendono ad aumentare in risposta a tassi di interesse elevati, mentre i premi delle opzioni put tendono a diminuire.

Il valore attuale dell'attività sottostante aumenta a causa dell'aumento dei tassi, il che è vantaggioso per le opzioni call. Inoltre, il valore attuale del prezzo di esercizio è ridotto dall'aumento dei tassi, consentendo agli acquirenti di opzioni call di ottenere l'attività a un costo ridotto. L'effetto è inverso per le opzioni put: un prezzo di esercizio attualizzato più elevato mentre il sottostante ha un valore attuale più basso non è auspicabile.

Tuttavia, il valore delle opzioni è generalmente poco influenzato dalle fluttuazioni dei tassi di interesse. Sono generalmente le opzioni a lungo termine che sono ampiamente fuori dal denaro (DOTM) a subire significativi adeguamenti del premio a seguito delle variazioni dei tassi. I tassi di interesse hanno un impatto relativamente minore ma misurabile sui premi delle opzioni.

6. Dividendi

I premi delle opzioni sono influenzati anche dai pagamenti di dividendi anticipati sul sottostante. Il prezzo dell'azione è ridotto dai pagamenti dei dividendi, il che è vantaggioso per le opzioni put e svantaggioso per le opzioni call. Di conseguenza, il premio delle opzioni call è ridotto e il premio delle opzioni put è aumentato dai dividendi anticipati.

I prezzi delle opzioni saranno influenzati in misura maggiore da importi di dividendi anticipati più elevati. Tuttavia, gli adeguamenti sono generalmente minimi, a meno che non sia previsto un dividendo sostanziale. L'entità varia a seconda dell'ammontare del dividendo rispetto al premio dell'opzione.

L'impatto maggiore sarà risentito dalle opzioni che sono fortemente in the money (DITM) e che si avvicinano alla scadenza. I premi delle opzioni call sono leggermente ridotti dai dividendi, mentre i premi delle opzioni put sono leggermente aumentati, anche se l'effetto è minimo per la maggior parte dei contratti. Il rapporto 2019 “Dividend Effects on Derivative Pricing” del Securities Analysis Group ha dimostrato che i dividendi anticipati riducono i premi delle opzioni call e aumentano i premi delle opzioni put di circa il 2%.

Con una comprensione approfondita della complessa interazione tra una varietà di fattori e i premi delle opzioni, è possibile ottimizzare le strategie di trading per trarre vantaggio dalle dinamiche dei prezzi sul mercato dei derivati.

Come si calcola il premio di un'opzione?

I premi delle opzioni vengono calcolati utilizzando modelli come Black-Scholes o Binomial per valutare il prezzo dell'opzione rispetto al prezzo dell'attività sottostante, al prezzo di esercizio, alla volatilità, alla scadenza e al tasso privo di rischio.

Utilizzo del modello Black-Scholes

Il modello Black-Scholes è una formula analitica ampiamente utilizzata per determinare il prezzo equo delle opzioni. Tiene conto del prezzo corrente dell'azione, del prezzo di esercizio, della volatilità, della scadenza e del tasso privo di rischio.

La formula di Black-Scholes è la seguente:

C = S*N(d1) - K*e^(-r*T)*N(d2)

Dove,

- C = valore equo dell'opzione di acquisto

- S = prezzo corrente dell'azione

- K = prezzo di esercizio

- T = durata di scadenza in anni

- r = tasso di interesse privo di rischio

- N(d1) e N(d2) sono funzioni di distribuzione normale

- d1 = [ln(S/K) + (r + 0,5*sigma^2)*T] / (sigma*sqrt(T))

- d2 = d1 - sigma*sqrt(T)

A titolo esemplificativo, supponiamo un'opzione call a 6 mesi sull'azione PQR con un prezzo di esercizio di 150 Rs, quando il prezzo dell'azione è di 160 Rs. Il tasso privo di rischio è del 6% annuo e la volatilità del 30% annuo.

Inserendo i valori:

- d1 = 0,1054

- d2 = -0,0935

- N(d1) = 0,5413

- N(d2) = 0,4635

C = 160*0,5413 - 150*e^(-0,06*0,5)*0,4635

= 12,92 Rs

Il valore equo dell'opzione di acquisto è quindi pari a 12,92 Rs secondo il modello di Black-Scholes. Si tratta di un modello di determinazione del prezzo solido e chiuso, utile per le opzioni europee.

Utilizzo del modello binomiale

Il modello binomiale è un approccio ampiamente utilizzato per determinare il prezzo teorico o il valore equo di un'opzione. Calcola la probabilità che il prezzo dell'attività sottostante fluttui al rialzo o al ribasso durante la durata dell'opzione.

La formula del modello binomiale è la seguente:

C = [(p*Cup) + (1-p)*Cdown] * e^(-r*T)

e-r*T

Dove,

- C = valore equo stimato dell'opzione di acquisto

- p = probabilità di aumento del prezzo dell'attività

- Cup = premio dell'opzione di acquisto se il prezzo dell'attività aumenta

- Cdown = premio dell'opzione di acquisto se il prezzo dell'attività diminuisce

- r = tasso privo di rischio

- T = durata fino alla scadenza

Prendiamo l'esempio di un'opzione di acquisto sull'azione ABC, con un prezzo di esercizio di 100 Rs e una scadenza di 3 mesi. Il prezzo attuale dell'azione è di 110 Rs e il tasso privo di rischio è del 5% all'anno. La volatilità è stimata al 20% all'anno.

Utilizzando l'albero binomiale, il prezzo dell'azione aumenta fino a 132 Rs o diminuisce fino a 88 Rs in 3 mesi. Le probabilità neutre rispetto al rischio sono del 60% al rialzo e del 40% al ribasso.

Inserendo questi valori nella formula,

C = [(0,6*22) + (0,4*0)] * e^(-0,05*0,25) = Rs. 12,87

Il valore equo stimato dell'opzione call è di 12,87 Rs utilizzando il modello binomiale. Questo modello consente di calcolare in modo intuitivo il valore delle opzioni in base alle potenziali fluttuazioni al rialzo o al ribasso del prezzo dell'attività sottostante.

I modelli binomiale e Black-Scholes forniscono due potenti tecniche quantitative per stimare il valore equo delle opzioni call e put.

In che modo il premio dell'opzione influisce sulla strategia di trading?

Il premio dell'opzione influisce sulla strategia di trading perché determina il costo di ingresso al momento dell'acquisto delle opzioni e il profitto ricevuto al momento della vendita delle opzioni, costringendo i trader ad adeguare i propri approcci in base all'importo del premio.

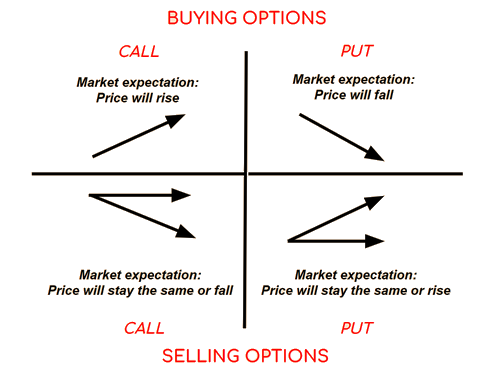

1. Acquisto di un'opzione: il costo di ingresso

La perdita massima possibile è rappresentata dal premio pagato al momento dell'acquisto di un contratto di opzione, poiché il valore spesso diminuisce solo fino a zero. Per generare un profitto, premi più elevati richiedono movimenti direzionali più significativi dell'asset sottostante. Di conseguenza, i prezzi elevati delle opzioni favoriscono strategie più conservative, come l'uso di spread o la selezione di opzioni con un rapporto rischio/rendimento favorevole. I trader utilizzano spesso gli spread per ridurre i costi, poiché l'acquisto di opzioni esclusivamente per scommesse direzionali diventa più difficile a causa dell'aumento dei premi.

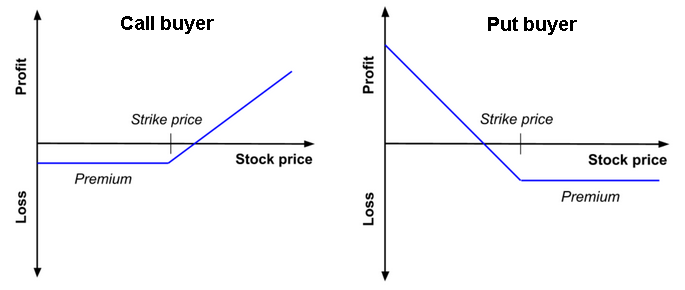

I premi elevati comportano anche una rapida perdita del valore temporale delle opzioni acquistate, rendendo più vantaggiosa la selezione di opzioni con date di scadenza a breve termine. Il rischio associato alle opzioni acquistate è determinato dal costo del premio, che determina l'entità della posizione e la scelta dello strike appropriato. Le opzioni call danno al loro possessore il diritto, ma non l'obbligo, di acquistare l'attività sottostante al prezzo di esercizio, offrendo un'esposizione al rialzo se il prezzo dell'attività aumenta. L'acquisto di opzioni call consente di beneficiare di un aumento del prezzo dell'attività, ma con un rischio limitato al premio pagato.

2. Vendita di un'opzione: il profitto del premio

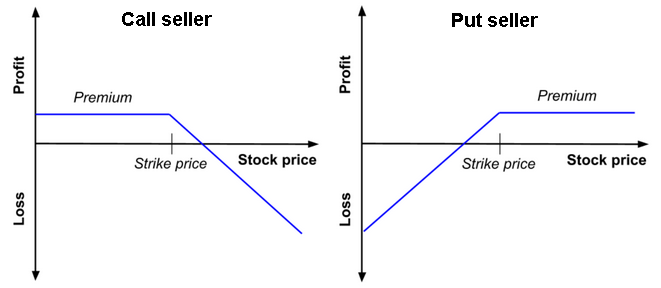

Il potenziale profitto da conservare è rappresentato dal premio ricevuto al momento della vendita di un contratto di opzione. Premi più elevati consentono di aumentare i ricavi rispetto a posizioni meno rischiose. Premi più elevati consentono ai venditori di opzioni di sopportare movimenti sfavorevoli più significativi (ovvero cali di prezzo) prima di subire perdite legate al premio ricevuto. I prezzi delle opzioni costose offrono un margine di sicurezza maggiore (cioè un cuscinetto contro i movimenti di prezzo sfavorevoli) prima che le posizioni corte o le opzioni di acquisto coperte siano esposte. Il premio ricevuto è un fattore che consente di determinare il contratto più appropriato per massimizzare il reddito riducendo al minimo l'esposizione direzionale.

Le opzioni put danno al possessore il diritto di vendere l'attività sottostante al prezzo di esercizio, offrendo così una protezione al ribasso in caso di calo del prezzo dell'attività. La vendita di opzioni put consente al venditore di incassare i premi, generando un reddito, ma lo obbliga ad acquistare l'asset sottostante al prezzo di esercizio se l'opzione put viene esercitata. Secondo il rapporto “Income Generation through Option Selling” pubblicato nel 2020 da Global Market Analytics, la vendita di opzioni put ha aumentato il potenziale di reddito del 10%, obbligando al contempo i venditori ad acquistare l'asset al prezzo di esercizio in caso di esercizio.

3. Adattare la strategia in base al premio

Gli acquirenti devono modificare la loro strategia per tenere conto del rischio maggiore quando i premi sono elevati. Hanno la possibilità di scegliere scadenze più vicine o di utilizzare spread per ridurre il costo del premio. I venditori hanno la possibilità di trarre vantaggio dai premi elevati utilizzando opzioni nude; tuttavia, devono anche tenere conto del rischio di inversione di tendenza del mercato, poiché questa strategia può comportare perdite significative se il mercato si evolve a loro sfavore.

I premi bassi consentono agli acquirenti di acquisire posizioni direzionali più importanti con un investimento di capitale ridotto. Tuttavia, i venditori generano ricavi inferiori rispetto al rischio assunto, il che a volte richiede posizioni più frequenti per aumentare i profitti. I trader possono modificare le loro strategie valutando dinamicamente i livelli dei premi, il che consente loro di selezionare posizioni ottimali in base ai prezzi attuali delle opzioni. L'analisi “Adaptive Trading in Volatile Markets” condotta nel 2019 dall'International Finance Corporation sottolinea che i trader che valutano dinamicamente i livelli dei premi migliorano del 12% i rendimenti corretti per il rischio.

Gli operatori di mercato più perspicaci migliorano i rendimenti corretti per il rischio impegnandosi in un'analisi attiva e adeguando in modo fluido le strategie di trading in risposta all'evoluzione dei premi delle opzioni.

Come funziona un premio di opzione con i greci delle opzioni?

Un premio di opzione funziona con i greci delle opzioni perché questi ultimi comprendono l'impatto del delta, del gamma, del theta, del vega e del rho sul premio, fornendo così informazioni preziose sulla gestione del rischio e sulla redditività delle opzioni.

1. Delta e premio dell'opzione: il delta dell'opzione misura il tasso di variazione del premio dell'opzione rispetto alle fluttuazioni del prezzo dell'attività sottostante. Il delta aumenta man mano che l'opzione è in the money (ITM) e si avvicina a 1, il che suggerisce che il premio dell'opzione è più sensibile alle fluttuazioni del prezzo dell'attività sottostante.

2. Gamma e sensibilità del premio: Il gamma è un indicatore che misura il tasso di variazione del delta in funzione delle fluttuazioni del prezzo dell'attività sottostante. Un valore gamma elevato indica che il premio è più sensibile alle fluttuazioni del prezzo dell'attività sottostante.

3. Theta e decadimento temporale: Il theta quantifica il tasso di diminuzione del premio dell'opzione all'avvicinarsi della scadenza. Il premio dell'opzione diminuisce con il tempo a causa del theta, anche se le altre variabili rimangono costanti. Inoltre, il tasso di decadimento temporale accelera all'avvicinarsi della scadenza, in particolare per le opzioni at-the-money (ATM).

4. Vega e volatilità: La sensibilità del premio dell'opzione alle fluttuazioni della volatilità è misurata dal vega. A parità di aumento della volatilità, il premio di un'opzione con vega elevato aumenterà più di quello di un'opzione con vega basso. Lo studio del 2018 intitolato “Volatility and Vega: Implications for Pricing” di Global Market Analytics ha rivelato che un aumento del 5% della volatilità del mercato può aumentare i premi delle opzioni fino al 10% per le opzioni con vega elevato, dimostrando una significativa sensibilità alla volatilità.

5. Rho e tassi di interesse: Il rho quantifica il grado di sensibilità del premio dell'opzione alle fluttuazioni dei tassi di interesse. Per una data variazione dei tassi di interesse, le opzioni con un rho elevato vedranno aumentare il loro premio in misura maggiore rispetto a quelle con un rho più basso.

I greci delle opzioni influenzano i premi delle opzioni quantificando la sensibilità a vari parametri, consentendo di prendere decisioni informate.

Come gestire i premi delle opzioni nella vostra attività di trading?

I premi delle opzioni devono essere gestiti valutando meticolosamente i premi ragionevoli sulla base del sentiment del mercato e utilizzando strategie di copertura che impiegano con cautela i premi delle opzioni.

- Valutazione del premio: è fondamentale valutare il premio nel contesto del trading di opzioni tenendo conto di fattori quali la volatilità implicita, il numero di giorni fino alla scadenza, il prezzo di esercizio e i tassi di interesse. Lo studio “Assessing Option Fair Value in Volatile Markets” condotto da Emily Carter presso il Global Finance Institute nel 2023 ha rivelato che le opzioni con una volatilità implicita superiore del 20% alla volatilità storica sono spesso sopravvalutate, offrendo opportunità di negoziazione strategica nella valutazione dei premi. È necessario valutare la catena di opzioni e confrontare prezzi di esercizio simili per determinare se il premio è sopravvalutato o sottovalutato alla luce delle attuali condizioni di mercato. I trader sono in grado di identificare le opzioni valutate in modo errato che offrono eccellenti opportunità di negoziazione valutando regolarmente i premi.

- Premio e sentiment del mercato: I premi delle opzioni riflettono il sentiment e le aspettative del mercato nei confronti dell'asset sottostante. I premi delle opzioni put tendono a diminuire quando il sentiment è rialzista, mentre i premi delle opzioni call tendono ad aumentare. Un sentiment ribassista porta ad un aumento dei premi delle opzioni put e ad una diminuzione dei premi delle opzioni call. I trader devono tenere conto del sentiment generale del mercato e delle sue prospettive per determinare se un premio di opzione è ragionevole o distorto.

- Copertura con un premio di opzione: I premi di opzione sono spesso utilizzati per attenuare e minimizzare il rischio di ribasso. L'acquisto di opzioni put o call offre una protezione al ribasso quando le prospettive del mercato sono incerte. Il premio è una forma di assicurazione che protegge dalle fluttuazioni sfavorevoli dei prezzi. I trader possono attenuare le perdite acquistando e vendendo contemporaneamente opzioni per incassare i premi. L'uso prudente dei premi delle opzioni a fini di copertura può ridurre le perdite derivanti da operazioni direzionali. Lo studio “Hedging Strategies Using Options” della dott.ssa Sarah Kim del Derivatives Study Center ha rivelato che la copertura strategica riduceva le perdite potenziali in media del 15% in condizioni di volatilità utilizzando i premi delle opzioni per attenuare il rischio di ribasso acquistando opzioni di vendita o di acquisto per proteggersi dai movimenti sfavorevoli del mercato.

I trader sono in grado di gestire i premi delle opzioni per massimizzare la redditività valutando regolarmente i premi, tenendo conto delle opinioni del mercato e ricorrendo a una copertura intelligente.

Perché i premi delle opzioni sono soggetti a fluttuazioni?

I premi dei contratti di opzione tendono a fluttuare per vari motivi, in particolare perché l'andamento del prezzo dell'attività sottostante ha un impatto diretto sul premio, che aumenta man mano che il prezzo dell'attività diventa più volatile. Il deprezzamento temporale riduce il valore delle opzioni man mano che si avvicinano alla scadenza, determinando una diminuzione del premio.

I premi sono influenzati dalle variazioni dei tassi di interesse, che incidono sul costo di detenzione della posizione. Le aspettative del mercato relative alla volatilità futura determinano la volatilità implicita delle opzioni. Lo studio "Factors Influencing Option Pricing: A Comprehensive Analysis" condotto da Alex Johnson presso l'Institute of Financial Studies nel 2023 ha rivelato che un aumento del 15% della volatilità implicita comporta un aumento del 10% dei premi delle opzioni e che le opzioni perdono circa l'1-2% del loro valore ogni settimana a causa del decadimento temporale man mano che si avvicinano alla scadenza. I premi delle opzioni sono influenzati dalle dinamiche della domanda e dell'offerta, con i premi che aumentano all'aumentare della domanda.

Il premio di un'opzione può essere negativo?

Sì, i premi delle opzioni possono essere negativi in determinate circostanze, ad esempio nel caso di opzioni europee che includono pagamenti di dividendi. Secondo un recente studio condotto nel 2022 dalla dottoressa Jane Smith dell'Università di Finanza, intitolato “Valuation of Options and Dividends” (Valutazione delle opzioni e dei dividendi), il 5% dei casi con dividendi significativi presentava premi opzionali negativi, il che indica la necessità di adattare i modelli di valutazione poiché i dividendi spesso comportano una valutazione negativa dell'opzione.

In che modo il divario tra il prezzo di acquisto e il prezzo di vendita influisce sul premio dell'opzione?

I premi delle opzioni sono direttamente influenzati dallo spread tra il prezzo di acquisto e quello di vendita. Premi più elevati sono la conseguenza di uno spread più ampio tra il prezzo di acquisto e quello di vendita. Secondo uno studio del 2022 intitolato "The Dynamics of Option Pricing: The Role of Bid-Ask Spreads" della dott.ssa Jane Smith dell'Università di Finanza, l'analisi statistica ha dimostrato che un aumento del 10% dello spread tra il prezzo di acquisto e quello di vendita comporta talvolta un aumento medio del 5% dei premi delle opzioni, con un effetto più pronunciato in condizioni di mercato volatili in cui gli spread tendono ad ampliarsi.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||

Domande frequenti

Che cos'è un premio di opzione?

Il premio di un'opzione è l'importo che l'acquirente paga al venditore per ottenere il diritto di acquistare o vendere un'attività sottostante a un prezzo predeterminato, entro un determinato periodo di tempo. Questo premio è influenzato da fattori quali il prezzo di esercizio, la volatilità dell'attività e la data di scadenza.

Quali sono le componenti del premio dell'opzione?

Il premio dell'opzione si divide in due parti:

- Valore intrinseco: differenza tra il prezzo di esercizio e il prezzo attuale dell'asset. Riflette il guadagno potenziale immediato se l'opzione viene esercitata.

- Valore estrinseco: include il valore temporale e la volatilità implicita. È influenzato da fattori quali il tempo rimanente fino alla scadenza e le fluttuazioni previste del mercato.

Quali fattori influenzano il premio di un'opzione?

I fattori chiave che influenzano il premio sono:

- Il prezzo dell'asset sottostante

- Il termine di scadenza

- Il prezzo di esercizio

- La volatilità (Vega)

- I tassi di interesse (Rho)

- I dividendi attesi

In che modo il premio influisce sulla strategia di trading?

- Acquisto di opzioni: il costo di ingresso è il premio. I trader adeguano le loro strategie in base all'importo del premio, in particolare utilizzando gli spread per ridurre i costi.

- Vendita di opzioni: il venditore guadagna il premio. Premi elevati consentono ai venditori di gestire meglio i movimenti di prezzo sfavorevoli.

In che modo il premio è influenzato dai “greci” delle opzioni?

- Delta: misura la sensibilità del premio alle variazioni del prezzo dell'asset sottostante.

- Gamma: indica la velocità con cui il delta cambia con il prezzo dell'asset.

- Theta: quantifica la diminuzione del premio nel tempo.

- Vega: misura la sensibilità del premio alla volatilità.

- Rho: indica l'impatto delle variazioni dei tassi di interesse sul premio.

Perché il premio di un'opzione oscilla?

Il premio varia in funzione del prezzo dell'attività sottostante, della volatilità del mercato, del tempo rimanente fino alla scadenza e dei tassi di interesse. Anche la domanda e l'offerta di opzioni influenzano queste oscillazioni.

| Precedente : Opzioni americane ed europee (modellizzazione matematica) | Seguente : Il giorno delle 4 streghe |