![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Strategie di opzioni per una leva sintetica

Le strategie in opzioni sono spesso utilizzate per ottenere una leva finanziaria sintetica.

Esse consentono di ottenere un'esposizione all'attività sottostante senza dover operare sul mercato sottostante.

I trader utilizzano le opzioni per, ad esempio:

- disporre di una struttura di trading personalizzata e/o a rischio definito

- ottenere una leva finanziaria sulle loro posizioni, ossia ottenere un'esposizione a un importo nozionale superiore a quello che sarebbe possibile negoziando l'attività sottostante

- evitare determinati costi (ad esempio, costi di vendita allo scoperto, interessi sul margine).

Di seguito sono riportate diverse strategie di opzioni creative per ottenere un'esposizione a un'azione, un titolo o un asset sotto forma di leva sintetica.

Nota: in tutti i nostri esempi, assumiamo che l'attività sottostante sia un'azione con un prezzo di 100 (a meno che non sia indicato diversamente).

Per tutti i nostri diagrammi di payoff, la linea arancione indica il payoff a scadenza. La linea blu è solo una stima della curva di payoff a breve termine, che mostra la natura intrinsecamente non lineare dell'operazione.

Risultati principali:

- Di seguito vengono presentate diverse strategie di opzioni con leva sintetica.

- Scegliete strutture di transazione che corrispondano alle vostre aspettative in termini di movimento del prezzo e volatilità del sottostante.

- Prestate attenzione a come le strutture e le variazioni influiscono sulla vostra perdita massima e sui punti di pareggio.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||

Strategia n. 1: catturare la parte più ampia della distribuzione

Alcuni trader non vogliono un'esposizione lineare al mercato perché non si adatta alla parte specifica della distribuzione dei risultati che desiderano.

Possono quindi adattarla con questa configurazione di esempio:

- Acquistare put OTM

- Vendere call ATM

- Vendere put ITM

Motivazione di questa struttura di trading

Questa struttura consente al trader di beneficiare di un credito netto all'inizio, vendendo premi maggiori (ATM calls e ITM puts) e acquistando premi OTM per una copertura prudente.

Se l'operazione è sfavorevole, le OTM put e le ATM call lavorano a nostro favore (e le ITM put contro di noi). Se l'operazione è favorevole, le put ITM lavorano per noi - fino a un certo livello (e le put OTM e le call ATM lavorano contro di noi).

Di seguito sono riportati alcuni esempi tratti da un mercato reale dello SPY.

Questa struttura è progettata per catturare il tipico vento di coda associato alle azioni (chiamato "deriva" in termini matematici) o il premio di rischio positivo atteso associato ad esse, proteggendo al contempo dalle loro occasionali cadute.

Scambi

Ma tutto ha un compromesso...

Lasciamo aperta la possibilità che un forte movimento al rialzo (25% o più di movimento annuale) possa comportare delle perdite.

Ad esempio, un anno a +30% comporterebbe le stesse perdite di un anno a -30%.

Ma noi non vogliamo questo, perché preferiamo avere perdite limitate nella nostra coda sinistra e guadagni quando il sottostante ha piccole perdite o piccoli/decenti guadagni (0-20%).

Si tratta di compromessi e non facciamo altro che adattare le nostre preferenze.

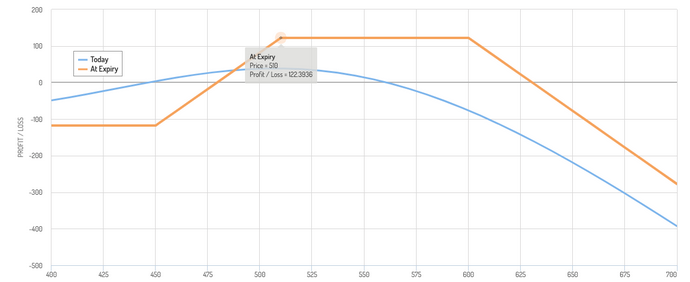

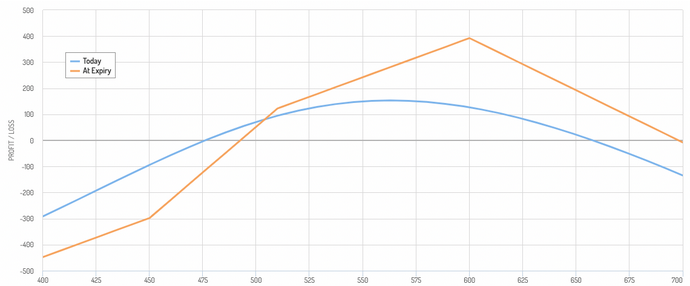

Vediamo i nostri esempi. Si tratta di esempi reali di SPY in cui 510 è il prezzo del nostro sottostante (dalla prossima strategia in poi, 100 sarà il prezzo del sottostante presunto).

Esempio 1

- Acquistare 4 put OTM

- Vendere 4 call ATM

- Vendere 4 put ITM

Questa struttura può essere modificata in base alla tendenza al rialzo del trader.

Ad esempio, se vendiamo un'ulteriore put ITM, possiamo notare come la struttura inizi a pendere maggiormente verso l'alto (in una certa misura).

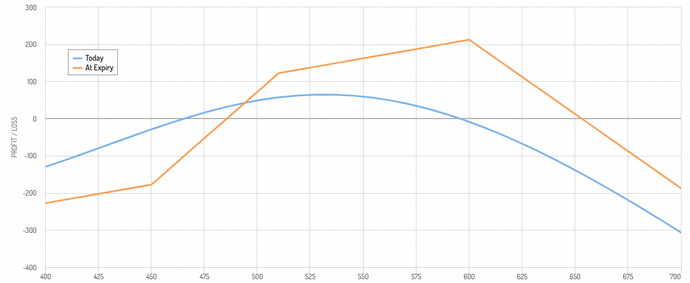

Esempio 2

- Acquistare 4 put OTM

- Scrivere 4 call ATM

- Vendere 5 put ITM

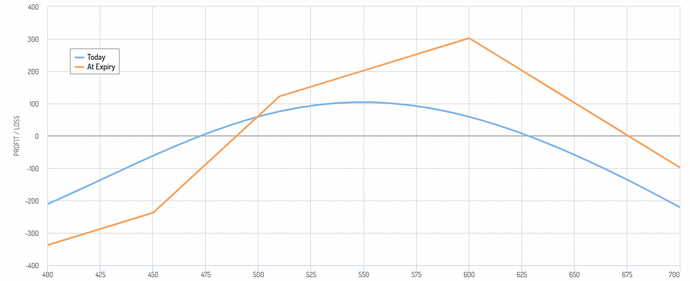

Esempio 3

- Acquistare 4 put OTM

- Scrivere 4 call ATM

- Vendere 6 put ITM

Esempio 4

- Acquistare 4 put OTM

- Scrivere 4 call ATM

- Vendere 7 put ITM

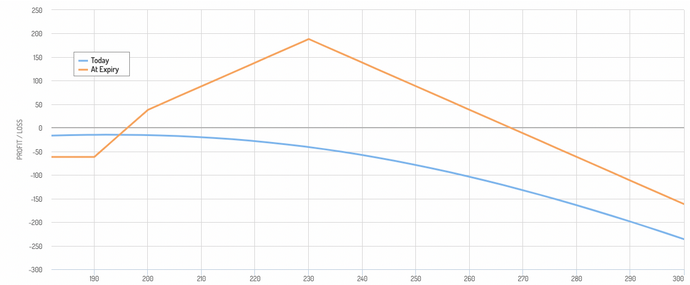

Esempio per l'oro (GLD)

Lo stesso concetto applicato all'oro (200 è il prezzo attuale in questo esempio):

- Acquistare 2 put OTM

- Scrivere 1 call ATM

- Vendere 2 put ITM

Abbiamo quindi una struttura ribassista limitata che ci permette di salire del 35%. Il rovescio della medaglia è che un eccesso di rialzo sarebbe negativo per noi.

Una possibilità è quella di coprire la nostra coda destra con opzioni OTM profonde a breve termine, che sono poco costose e riducono anche i nostri requisiti di margine/collaterale.

Attenzione, però, al costo cumulativo di questa operazione nel tempo.

Strategia 2: spread diagonale rialzista

- Acquistare un'opzione call a lungo termine, "deep in the money" (ITM), con un prezzo d'esercizio basso.

- Vendete una call a breve termine, "out-of-the-money" (OTM), con un prezzo d'esercizio più alto.

Giustificazione:

- L'opzione call ITM lunga vi espone a un aumento del prezzo dell'azione. Il suo elevato delta (sensibilità alle variazioni del prezzo sottostante) minimizza l'impatto del deprezzamento temporale.

- La vendita della call OTM genera un premio, che riduce il debito netto (costo) della transazione.

- Le perdite potenziali sono limitate, a differenza della vendita di una call naked.

Esempio:

- Acquisto di un'opzione call 80 con un orizzonte di un anno

- Vendere un'opzione call 115 a 6 mesi

Le opzioni con scadenze diverse hanno theta (proprietà di decadimento del tempo) diversi, che devono essere tenuti in considerazione.

Per i trader principianti o intermedi, in genere si raccomanda di mantenere le stesse scadenze per le strategie di opzioni a scadenza multipla, al fine di evitare le complessità associate ai diversi decadimenti temporali.

Strategia 3: La covered call dei poveri

- Acquistare una call ITM profonda come sostituto del possesso del titolo stesso.

- Vendete una call ATM o OTM contro quel titolo, in modo simile a una covered call tradizionale.

Razionale:

- Replica il profilo di payoff di una covered call, ma con un requisito di capitale molto più basso.

- Il rischio di ribasso è inferiore a quello che si avrebbe detenendo direttamente le azioni. Se acquistate un'opzione call ATM, raccogliete semplicemente il premio per il rischio di volatilità.

Esempio:

- Acquistare un'opzione call 80 con un orizzonte di un anno

- Vendete un'opzione call a 100 con un anno di anticipo

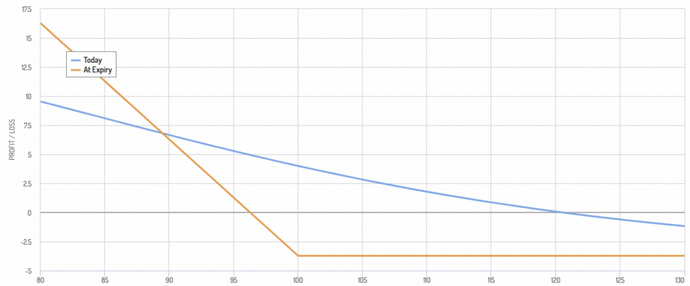

Strategia 4: Spread di put a calendario

- Vendere un'opzione put con un prezzo d'esercizio più alto

- Acquistare un'opzione put con un prezzo d'esercizio inferiore

Motivazione:

- Il premio ricevuto dalla put corta riduce il costo della put lunga.

- Questa strategia è vantaggiosa se il sottostante rimane stabile o sale leggermente.

- Questa strategia trae vantaggio dall'aumento della volatilità e/o dal peggioramento delle condizioni meteorologiche.

Esempio:

- Vendere un'opzione put a 90

- Acquistare un'opzione put a 80

In questo caso, l'intervallo di redditività è ristretto, ma la probabilità di ottenere un profitto è elevata.

La probabilità di perdere denaro è più bassa, ma quando ciò accade, può rappresentare diverse volte l'importo della nostra redditività.

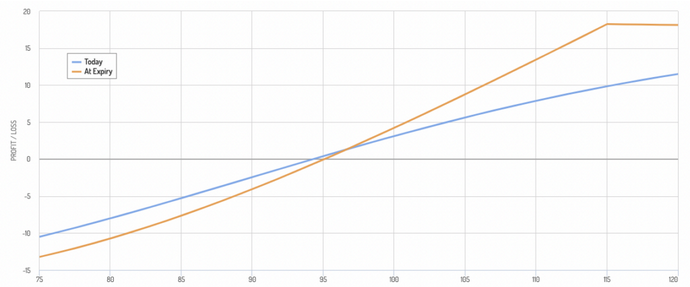

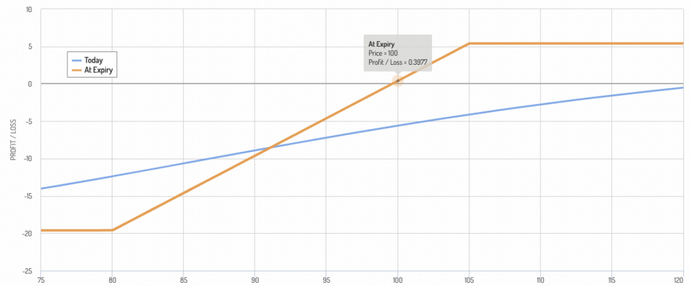

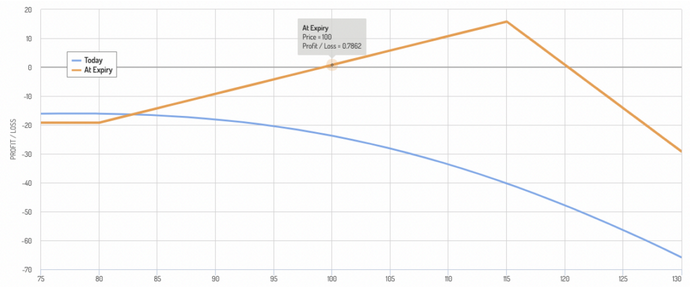

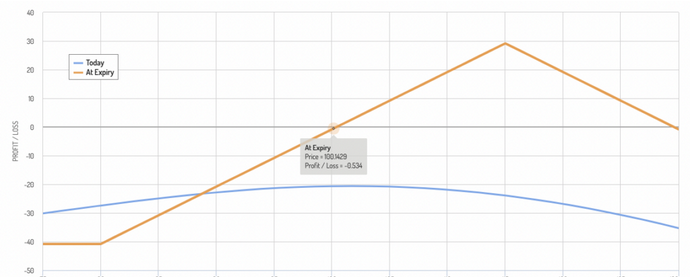

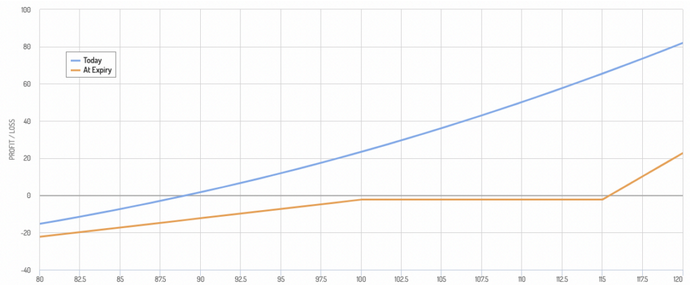

Strategia 5: il Ratio Spread

Questa strategia prevede l'acquisto e la vendita di un numero diverso di contratti di opzione per creare il profilo rischio/rendimento desiderato e ridurre i costi iniziali.

Ecco alcuni esempi:

- Bull call spread - Acquistare 2 call ITM lunghe e vendere almeno 3 call OTM corte. Il maggior numero di call a breve termine genera più premio per compensare il costo della call a lungo termine, ma aumenta il rischio.

- Bear put spread - L'opposto del precedente: acquistare put a lungo termine e vendere più put a breve termine.

Qui sopra abbiamo un rapporto di spread di call rialzista, dove abbiamo 1 call ITM long e 4 call OTM short.

La linea blu rappresenta la nostra curva di guadagno stimata a breve termine; indica che potremmo effettivamente perdere denaro se l'operazione va nella direzione desiderata (long) a causa della gamma delle call short OTM.

Qui abbiamo un rapporto di spread di call rialzista con 2 call ITM lunghe e 4 call OTM corte.

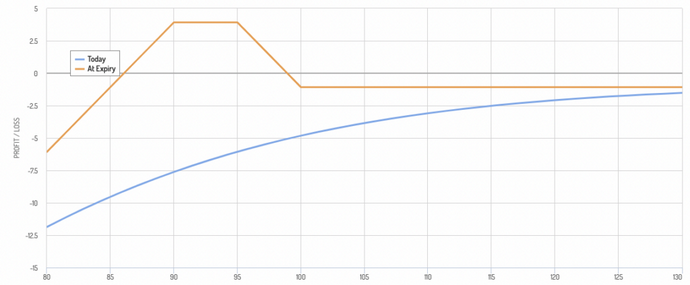

Strategia 6: La lucertola di giada

Questa strategia è stata concepita per sfruttare una visione da neutrale a leggermente ribassista sull'attività sottostante con un costo iniziale limitato e un profilo di rischio definito. Consiste in

- Vendita di un'opzione put OTM

- Vendita di un'opzione call OTM

- Acquisto di una put ITM il cui prezzo di esercizio è inferiore a quello della put OTM.

Ecco l'esempio:

- Acquistare un'opzione call da 100

- Vendere un'opzione call da 95

- Vendere un'opzione put da 90

Chi desidera utilizzare la struttura di opzioni Jade Lizard?

Ad esempio:

- Un trader che si aspetta perdite modeste, ma non ingenti.

- Un trader che acquista un titolo a dividendo e pensa che il dividendo possa essere troppo alto rispetto ai suoi profitti, il che potrebbe causare un leggero deprezzamento del titolo (una situazione da "cubetto di ghiaccio che si scioglie"). Ma il rendimento da dividendo può compensare la leggera perdita associata alla struttura dell'opzione se il prezzo dell'azione rimane invariato o aumenta.

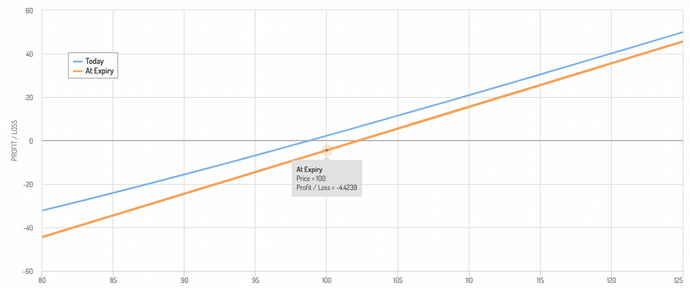

Strategia 7: Azioni sintetiche con LEAPS

- Acquistate una call ITM LEAPS (opzioni a lungo termine) con scadenza pari o superiore a un anno.

- Vendete un'opzione ATM (at-the-money) contro questa opzione.

Giustificazione:

- L'opzione ITM LEAPS ha un delta elevato (vicino a 1), che simula il possesso di azioni.

- La vendita di call ATM genera un reddito continuo che aiuta a compensare il costo dei LEAPS.

Esempio:

- Acquisto di un'opzione call a 80

- Vendere un'opzione call a 100

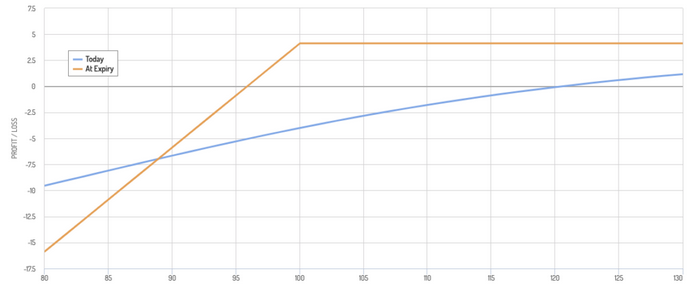

Strategia 8: Bull put spread

- Acquistare un'opzione put con un prezzo d'esercizio più alto

- Vendete un'opzione put con un prezzo d'esercizio inferiore (entrambe con la stessa data di scadenza).

Motivazione:

- Il massimo profitto si verifica se il titolo scende al di sotto del prezzo d'esercizio inferiore alla scadenza.

- La perdita massima è limitata al premio netto pagato.

- Si trae profitto da un moderato calo dell'azione sottostante, pur mantenendo un rischio definito.

Esempio:

- Acquisto di un'opzione put a 100

- Vendere un'opzione put a 80

Variazioni sullo spread Bull Put

- Spostare i prezzi di esercizio: avvicinare o allontanare i prezzi di esercizio per modificare il profilo di rischio/rendimento. Prezzi d'esercizio più vicini limitano il rischio e la potenziale ricompensa, mentre prezzi d'esercizio più ampi fanno l'opposto.

- Credit spread: invece di acquistare put, vendete una put con un prezzo di esercizio elevato e acquistate una put con un prezzo di esercizio inferiore per ottenere un credito netto. In questo modo si riduce il costo iniziale, ma si aumenta la perdita massima in caso di forte ribasso dell'attività sottostante.

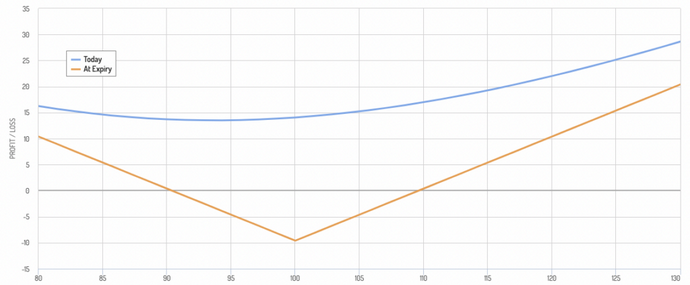

Strategia 9: Long Straddle

Acquistare un'opzione call e un'opzione put allo stesso prezzo d'esercizio e alla stessa data di scadenza.

Razionale:

- Sfrutta i grandi movimenti in entrambe le direzioni (al rialzo o al ribasso) prima della scadenza dell'opzione.

- I punti di pareggio sono più distanti, il che rende questa opzione un'operazione a più alto rischio e a più alto rendimento.

- Ideale quando si prevede un'elevata volatilità del sottostante ma non si è sicuri della direzione da prendere.

Esempio:

- Acquistare un'opzione call a 100

- Acquistare un'opzione put a 100

Variazioni dell'opzione Long Straddle

- Acquisto di call e put out-of-the-money: acquisto di call e put OTM per ridurre il costo iniziale in cambio di una maggiore volatilità per ottenere profitti.

- Strangle: acquisto di una call OTM e di una put OTM con prezzi d'esercizio diversi, per ridurre il costo se si prevede un movimento molto ampio.

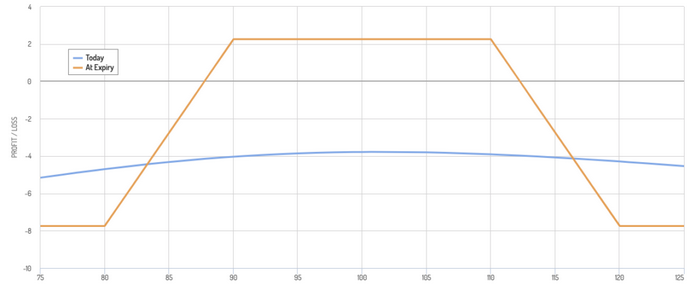

Strategia 10: Iron Condor

Combina uno spread put rialzista e uno spread call ribassista con prezzi d'esercizio diversi.

Razionale:

- Mira a trarre profitto da uno spread di mercato quando il sottostante rimane all'interno di un canale definito.

- Profilo di rischio complesso con guadagni potenziali limitati e perdite potenziali su entrambi i lati se il mercato esce dal range.

Esempio:

- Vendere un'opzione put a 90

- Acquisto di una put a 80

- Vendere una call a 110

- Acquistare una call a 120

Variazioni sull'Iron Condor (Strategia 9)

- Regolare l'ampiezza: cambiare gli strike di call/put per ampliare o restringere l'intervallo di profitto. Gli spread più ampi offrono più premi con una minore probabilità di successo.

- Iron Condor: invece di vendere uno spread di call e uno di put, acquistare uno spread di call/put OTM e vendere uno spread di call/put ATM. Il guadagno potenziale è più limitato, ma il rischio è definito su entrambi i lati.

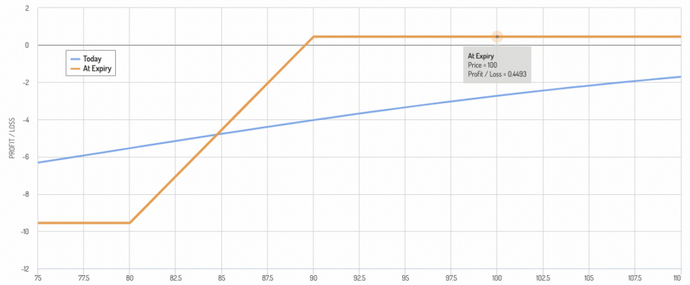

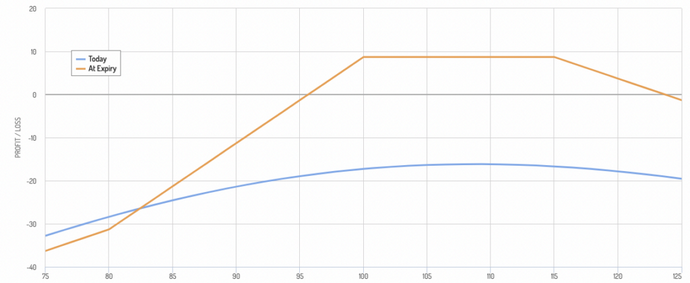

Strategia 11: Iron Condor-ish

Questa strategia estende l'intervallo di redditività massima del prezzo corrente del sottostante a un ulteriore 15%.

Esempio:

- Acquistare una call ITM a 80

- Vendere 2 call ATM a 100

- Vendere 1 put ITM a 115

Strategia 12: vendere premi ITM o ATM per finanziare le opzioni OTM

Le opzioni possono essere costose, motivo per cui molti scelgono semplicemente di negoziare il sottostante.

Tuttavia, alcune strategie consentono di finanziare ciò che si acquista con ciò che si vende, esprimendo il proprio punto di vista.

Esempio:

- Vendere un'opzione put ATM

- Acquistare 5 opzioni call OTM

Si tratta di una strategia più iperbolica che funziona meglio in uno scenario molto rialzista.

Strategia 13: Posizione lunga sintetica reale

Una vera posizione sintetica lunga consiste nel cercare di imitare il più possibile una posizione lunga sul sottostante.

A tal fine, è necessario andare long su una call deep ITM.

- Acquistate un'opzione call all'80

Inizierete l'operazione con un piccolo deficit, poiché pagherete ancora un premio (esclusi i soldi dell'opzione).

Ma questo può essere il prezzo che siete disposti a pagare per beneficiare dell'effetto leva su una posizione lunga, pur avendo un cuscinetto di gestione del rischio incorporato (le perdite sono limitate al premio), senza dover pagare gli interessi al broker.

Se l'opzione è su un dividendo o su uno strumento/titolo fruttifero, non ne riceverete alcuno, il che è un'altra considerazione.

Riassunto delle strategie di base delle opzioni e degli ingredienti della leva sintetica

Le strategie in opzioni forniscono un mezzo per ottenere una leva sintetica, consentendo agli investitori di controllare una posizione più ampia in un'attività sottostante con un investimento relativamente ridotto.

Questa leva amplifica i guadagni e le perdite potenziali senza la necessità di prendere direttamente in prestito fondi.

Ecco una sintesi delle principali strategie/ingredienti che utilizzano le opzioni per ottenere una leva sintetica:

1. Opzioni call lunghe

- Meccanismo - L'acquisto di opzioni call conferisce all'acquirente il diritto, ma non l'obbligo, di acquistare l'attività sottostante a un determinato prezzo (prezzo di esercizio) entro un certo periodo di tempo.

- Leva - Il costo (premio) dell'opzione call è molto inferiore al costo di acquisto dell'attività sottostante, creando così un effetto leva. Se il prezzo dell'attività sale al di sopra del prezzo di esercizio, l'investitore può realizzare rendimenti potenzialmente elevati rispetto all'investimento iniziale.

- Rischio - Il premio pagato per l'opzione corrisponde alla perdita massima, il che limita il rischio di ribasso rispetto alla detenzione diretta dell'attività.

2. Opzioni put lunghe

- Meccanismo - L'acquisto di opzioni put conferisce all'acquirente il diritto di vendere l'attività sottostante a un determinato prezzo di esercizio entro un certo periodo di tempo.

- Leva - Questa strategia può essere utilizzata per speculare su un calo del prezzo dell'attività con un capitale limitato, poiché il premio pagato per l'opzione put è molto più basso rispetto alla vendita diretta dell'attività allo scoperto. Le commissioni di intermediazione per le vendite allo scoperto possono anche essere molto elevate (diverse volte superiori al tasso privo di rischio).

- Rischio - Il rischio del trader è limitato al premio pagato per l'opzione put.

3. Spread call bull

- Meccanismo - consiste nell'acquistare un'opzione call a un prezzo d'esercizio inferiore e vendere un'altra opzione call a un prezzo d'esercizio superiore, entrambe con la stessa data di scadenza.

- Leva - Questa strategia riduce il premio netto pagato, abbassa il punto di pareggio e fornisce una leva quando il prezzo d'esercizio sale.

- Rischio - La perdita massima è limitata al premio netto pagato, mentre il guadagno massimo è limitato alla differenza tra i due prezzi di esercizio meno il premio netto.

4. Spread put orso

- Meccanismo - Si tratta di acquistare un'opzione put a un prezzo d'esercizio più alto e di vendere un'altra opzione put a un prezzo d'esercizio più basso, entrambe con la stessa scadenza.

- Leva - Questa strategia beneficia di un calo del prezzo dell'attività all'interno di un intervallo specifico, che riduce il costo dell'assunzione di una posizione ribassista.

- Rischio - Il rischio è limitato al premio netto pagato e il profitto potenziale è limitato alla differenza tra i prezzi d'esercizio meno il premio netto.

5. Azione sintetica lunga

- Meccanismo - Creato dall'acquisto di un'opzione call e dalla vendita di un'opzione put allo stesso prezzo d'esercizio e alla stessa data di scadenza.

- Leva - Questa combinazione imita il possesso di un'azione reale, in quanto i guadagni e le perdite riflettono i movimenti di prezzo dell'attività al di sopra del prezzo d'esercizio, ma richiede un capitale inferiore rispetto all'acquisto di un'azione pura.

- Rischio - Sebbene il costo iniziale sia inferiore, il trader è esposto a rischi simili a quelli della detenzione dell'azione se il mercato si muove in modo sfavorevole, soprattutto a causa della posizione corta dell'opzione put. Se c'è un dividendo, il trader non lo riceverà.

6. Azione sintetica corta

- Meccanismo - Si tratta di acquistare un'opzione put e vendere un'opzione call allo stesso prezzo d'esercizio e alla stessa data di scadenza.

- Leva - Questa strategia simula la vendita allo scoperto del titolo, consentendo ai trader di trarre profitto dai cali di prezzo dell'attività senza dover prendere in prestito il titolo.

- Rischio - Il rischio può essere significativo se il prezzo dell'attività sale, in particolare a causa della vendita dell'opzione call, ma l'esborso iniziale è inferiore rispetto alla vendita allo scoperto.

Queste strategie offrono modi flessibili e convenienti per ottenere una leva finanziaria e risultati di trading specifici.

Tuttavia, la complessità e i rischi associati al trading di opzioni richiedono una comprensione approfondita dei meccanismi e dei potenziali movimenti del mercato.

| Precedente : Strategie di opzioni sintetiche lunghe e corte | Seguente : Operazioni di carry trade su opzioni |