![]()

Optionsstrategier för syntetisk hävstångseffekt

Optionsstrategier används ofta för att uppnå syntetisk hävstångseffekt.

De gör det möjligt för dig att få exponering mot den underliggande tillgången utan att behöva handla på den underliggande marknaden.

Handlare använder optioner för att till exempel:

- ha en skräddarsydd och/eller riskdefinierad handelsstruktur

- få hävstång på sina positioner, dvs. få exponering mot ett högre nominellt belopp än vad som skulle vara möjligt genom att handla med den underliggande tillgången

- undvika vissa kostnader (t.ex. kostnader för blankning, marginalränta).

Nedan följer flera kreativa optionsstrategier för att få exponering mot en aktie, ett värdepapper eller en tillgång i form av syntetisk hävstång.

Notera: I alla våra exempel antar vi att den underliggande tillgången är en aktie med ett pris på 100 (om inget annat anges).

I alla våra payoff-diagram anger den orange linjen payoffen vid förfallodagen. Den blå linjen är bara en uppskattning av den kortsiktiga payoff-kurvan, vilket visar handelns inneboende icke-linjära natur.

Viktiga slutsatser:

- Olika optionsstrategier för syntetisk hävstångseffekt presenteras nedan.

- Välj transaktionsstrukturer som motsvarar dina förväntningar när det gäller prisrörelser och volatilitet för det underliggande.

- Var uppmärksam på hur strukturerna och variationerna påverkar din maximala förlust och break-even-punkter.

Optioner mäklare

| Mäklare | Förordningar | Plattformar | Minsta insättning | Typ av optioner | Webbplats |

|---|---|---|---|---|---|

| Cypern (CySEC) | xStation 5 | 0 € | Vanliga aktieoptioner | ||

| Irland (FRSA) | AvaOptioner | 100 € | Vanilla optioner (OTC) | ||

| Att investera innebär risk för förlust. Optionskontrakt är komplexa finansiella produkter avsedda för erfarna investerare. | |||||

Strategi nr 1: fånga den största delen av fördelningen

Vissa handlare vill inte ha en linjär exponering mot marknaden eftersom den inte är anpassad till den specifika del av resultatfördelningen som de vill ha.

De kan därför anpassa den med detta exempel på konfiguration:

- Köp OTM-säljoptioner

- Sälj ATM-samtal

- Sälja ITM puts

Motivering för denna handelsstruktur

Denna struktur gör det möjligt för handlaren att dra nytta av en nettokredit i början genom att sälja större premier (ATM-calls och ITM-puts) och köpa OTM-premier för försiktig hedging.

Om transaktionen är ofördelaktig arbetar OTM-puts och ATM-calls till vår fördel (och ITM-puts mot oss). Om affären är till vår fördel arbetar ITM-puts för oss - upp till en viss nivå (och OTM-puts och ATM-calls arbetar emot oss).

Nedan följer några exempel från en verklig SPY-marknad.

Denna struktur är utformad för att fånga den typiska medvinden som förknippas med aktier (kallas "drift" i matematiska termer) eller den förväntade positiva riskpremien som förknippas med dem, samtidigt som den skyddar mot deras tillfälliga nedgångar.

Avvägningar

Men allt har en kompromiss...

Vi lämnar möjligheten öppen att en kraftig uppgång (25 % eller mer i årlig rörelse) kan leda till förluster.

Till exempel skulle ett år med +30% resultera i samma förluster som ett år med -30%.

Men det kanske vi inte vill, eftersom vi föredrar att ha begränsade förluster i vår vänstra svans och vinster när den underliggande har små förluster eller små/svaga vinster (0-20 %).

Detta är avvägningar och vi anpassar helt enkelt våra preferenser.

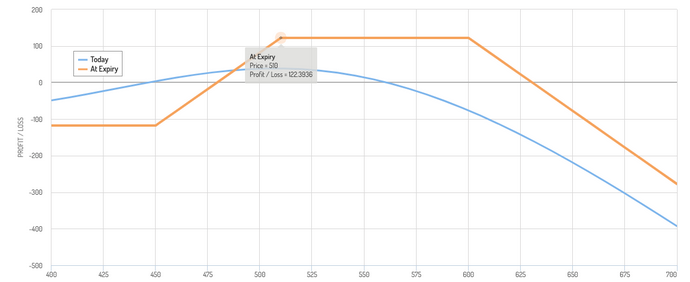

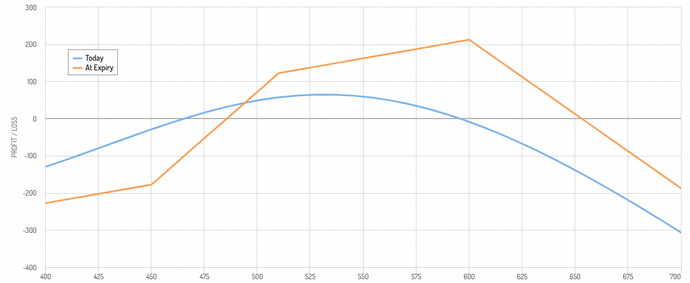

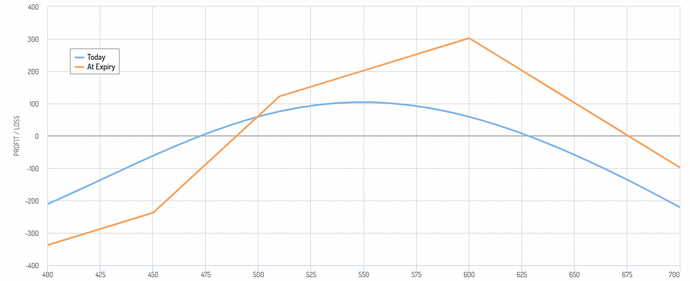

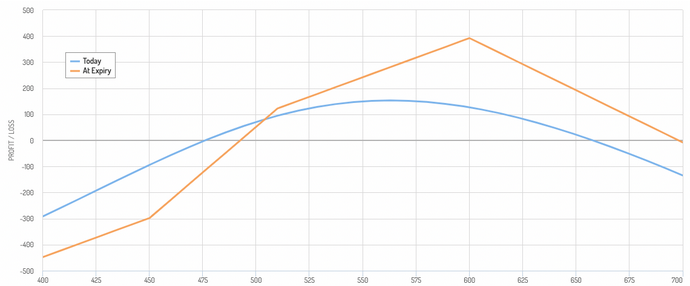

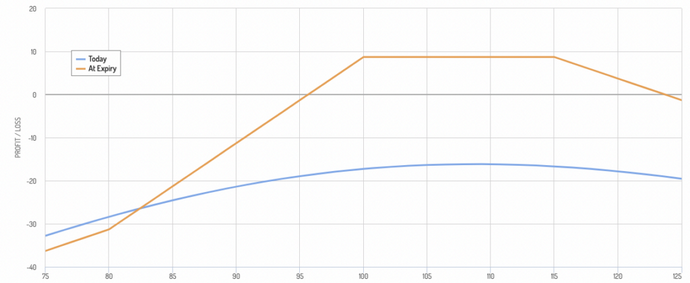

Låt oss titta på våra exempel. Dessa är verkliga SPY-exempel där 510 är vårt underliggande pris (från och med vår nästa strategi kommer 100 att vara det antagna underliggande priset).

Exempel 1

- Köp 4 OTM-säljoptioner

- Skriv 4 ATM-köpoptioner

- Sälj 4 ITM-säljoptioner

Förändringar kan göras i denna struktur beroende på handlarens uppåtgående trend.

Om vi till exempel säljer ytterligare en ITM-put kan vi se hur strukturen börjar luta mer mot uppsidan (till en viss grad).

Exempel 2

- Köp 4 OTM-säljoptioner

- Skriv 4 ATM-köpoptioner

- Sälj 5 ITM-säljoptioner

Exempel 3

- Köp 4 OTM-säljoptioner

- Skriv 4 ATM-köpoptioner

- Sälj 6 ITM-säljoptioner

Exempel 4

- Köp 4 OTM-säljoptioner

- Skriv 4 ATM-köpoptioner

- Sälj 7 ITM-säljoptioner

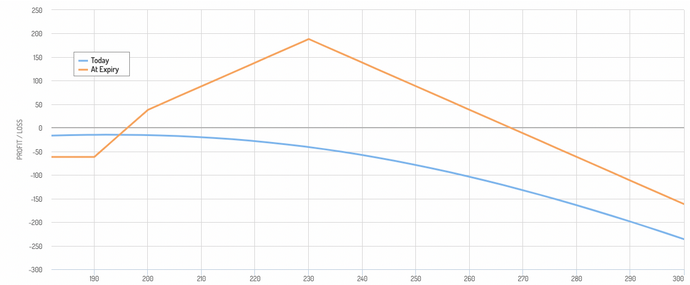

Exempel för guld (GLD)

Samma koncept tillämpas på guld (200 är det aktuella priset i detta exempel):

- Köp 2 OTM-säljoptioner

- Skriv 1 ATM-köpoptioner

- Sälj 2 ITM-säljoptioner

Vi har därför en begränsad bearish struktur som gör att vi kan stiga med 35 procent. Nackdelen är att en alltför stor uppgång skulle vara dåligt för oss.

Ett alternativ är att hedga vår högra svans med kortfristiga djupa OTM-optioner, som är billiga och dessutom minskar våra krav på marginaler/säkerheter.

Se dock upp för den kumulativa kostnaden för denna operation över tid.

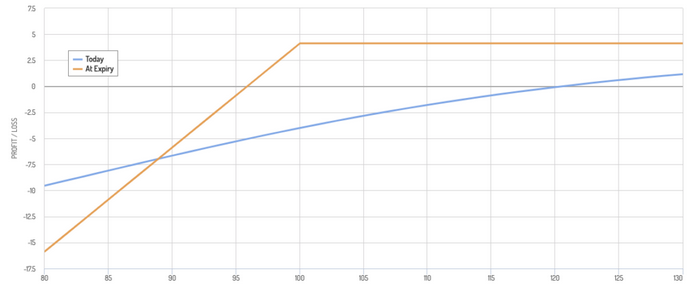

Strategi 2: Bullig diagonal spread

- Köp en långsiktig köpoption, "deep in the money" (ITM), med ett lågt lösenpris.

- Sälj en kortfristig, "out-of-the-money" (OTM) call med ett högre lösenpris.

Motivering:

- Den långa ITM-köpoptionen exponerar dig mot en uppgång i aktiekursen. Dess höga delta (känslighet för förändringar i det underliggande priset) minimerar effekten av tidsavskrivning.

- Att sälja OTM-köpoptionen genererar en premie, vilket minskar nettodebiten (kostnaden) för transaktionen.

- Potentiella förluster begränsas, till skillnad från vid försäljning av en naken köpoption.

Exempel:

- Köpa en 80 call-option med ett års horisont

- Sälja en 115 call option vid 6 månader

Optioner med olika löptider har olika theta (time decay-egenskaper), vilket man bör ha i åtanke.

För nybörjare eller medelgoda handlare rekommenderas generellt att behålla samma löptider för optionsstrategier med flera löptider för att undvika komplexiteten i samband med olika tidsförfall.

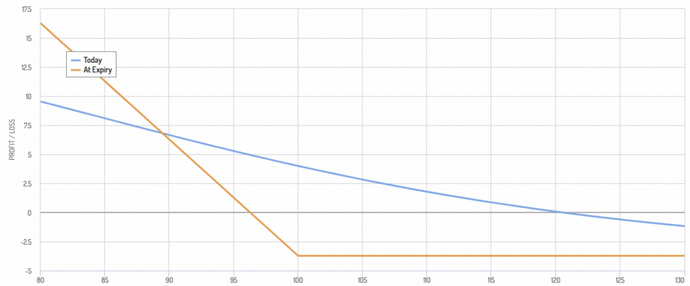

Strategi 3: Den fattige mannens covered call

- Köp en djup ITM-call som ett substitut för att äga själva aktien.

- Sälj en ATM- eller OTM-call mot den aktien, liknande en traditionell covered call.

Motivering:

- Replikerar payoff-profilen för en covered call, men med ett mycket lägre kapitalkrav.

- Nedåtrisken är lägre än om du hade ägt aktierna direkt. Om du köper en ATM-köpoption får du helt enkelt volatilitetsriskpremien.

Exempel:

- Köp en köpoption på 80 med ett års horisont

- Sälj en 100-köpoption ett år framåt i tiden

Strategi 4: Kalenderbaserad säljspread

- Sälj en säljoption med ett högre lösenpris

- Köp en säljoption med ett lägre lösenpris

Motivering:

- Den premie som erhålls från den korta säljoptionen minskar kostnaden för den långa säljoptionen.

- Denna strategi är fördelaktig om den underliggande tillgången förblir stabil eller stiger något.

- Strategin gynnas av ökad volatilitet och/eller försämrat väder.

Exempel:

- Sälj en säljoption till 90

- Köp en säljoption till 80

I det här fallet är lönsamhetsintervallet smalt, men sannolikheten för att göra vinst är hög.

Sannolikheten att förlora pengar är lägre, men när detta händer kan det representera flera gånger beloppet för vår lönsamhet.

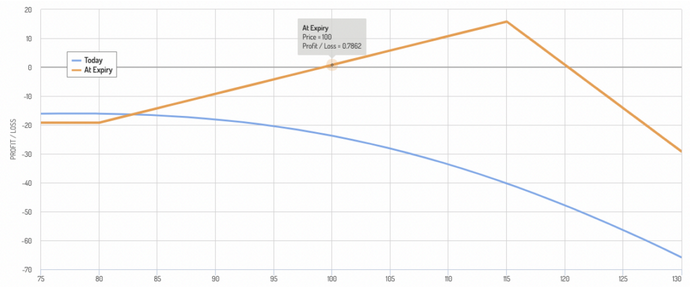

Strategi 5: Ratio Spread

Denna strategi innebär att man köper och säljer ett annat antal optionskontrakt för att skapa den önskade risk/avkastningsprofilen och minska de initiala kostnaderna.

Här är några exempel:

- Bull call spread - Köp 2 långa ITM-calls och sälj minst 3 korta OTM-calls. Det högre antalet kortfristiga köpoptioner genererar mer premie för att kompensera kostnaden för den långfristiga köpoptionen, men ökar risken.

- Bear put spread - Motsatsen till ovanstående: köp långsiktiga puts och sälj fler kortsiktiga puts.

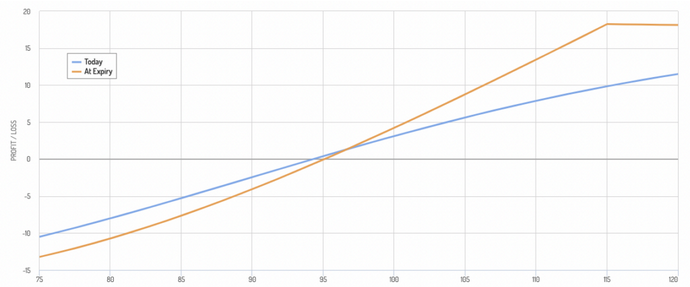

Ovan har vi en bullish call spread ratio, där vi har 1 lång ITM-call och 4 korta OTM-calls.

Vår blå linje representerar vår uppskattade kortsiktiga vinstkurva; den indikerar att vi faktiskt kan förlora pengar om handeln går i önskad riktning (lång) på grund av gamma för de korta OTM-callarna.

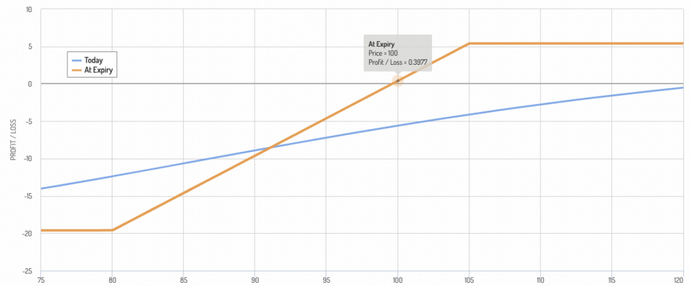

Här har vi ett bullish call spread-förhållande med 2 långa ITM-calls och 4 korta OTM-calls.

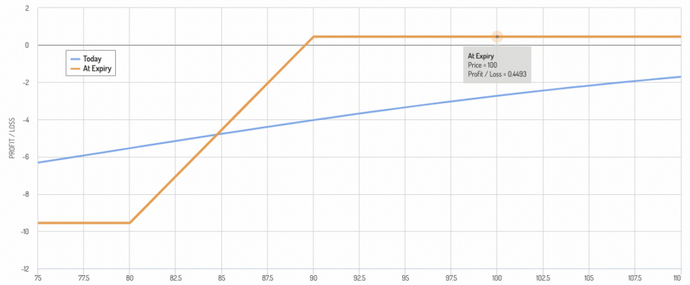

Strategi 6: Jade ödlan

Denna strategi är utformad för att dra nytta av en neutral till något baisseartad syn på den underliggande tillgången med en begränsad initial kostnad och en definierad riskprofil. Den består av följande

- Skriva en OTM-säljoption

- Skriva en OTM-köpoption

- Köpa en ITM-säljoption vars lösenpris är lägre än lösenpriset för OTM-säljoptionen.

Här är ett exempel:

- Köpa en köpoption till 100

- Sälja en köpoption till 95

- Sälja en säljoption till 90

Vem skulle vilja använda Jade Lizard-optionsstrukturen?

Till exempel:

- En handlare som förväntar sig måttliga förluster, men inte stora förluster.

- En handlare som köper en utdelningsaktie och tror att utdelningen kan vara för hög i förhållande till hans vinster, vilket kan leda till att aktien skrivs ned något (en "smältande isbit"-situation). Men utdelningsavkastningen kan kompensera för den lilla förlust som är förknippad med optionsstrukturen om aktiekursen förblir oförändrad eller stiger.

Strategi 7: Syntetiska aktier med LEAPS

- Köp en ITM LEAPS (långsiktiga optioner) call med en löptid på ett år eller mer.

- Sälj en ATM (at-the-money) option mot denna option.

Motivering:

- ITM LEAPS optionen har ett högt delta (nära 1), vilket efterliknar aktieägande.

- Genom att sälja ATM-calls genereras löpande intäkter som hjälper till att kompensera kostnaden för LEAPS.

Exempel:

- Köpa en köpoption till 80

- Sälj en köpoption till 100

Strategi 8: Bull put spread

- Köp en säljoption med ett högre lösenpris

- Sälj en säljoption med ett lägre lösenpris (båda med samma förfallodatum).

Motivering:

- Den maximala vinsten uppstår om aktien faller under det lägre lösenpriset vid förfallodagen.

- Den maximala förlusten är begränsad till den betalda nettopremien.

- Vinster från en måttlig nedgång i den underliggande aktien med bibehållen definierad risk.

Exempel:

- Köpa en säljoption till 100

- Sälja en säljoption till 80

Variationer på Bull Put-spreaden

- Flytta strike-priser: Flytta strike-priser närmare varandra eller längre ifrån varandra för att ändra din risk/reward-profil. Närmare strike-priser begränsar risken och den potentiella avkastningen, medan bredare strike-priser gör motsatsen.

- Kreditspread: Istället för att köpa puts kan du sälja en put med ett högt lösenpris och köpa en put med ett lägre lösenpris för att få en nettokredit. Detta minskar den initiala kostnaden, men ökar den maximala förlusten i händelse av ett kraftigt fall i den underliggande tillgången.

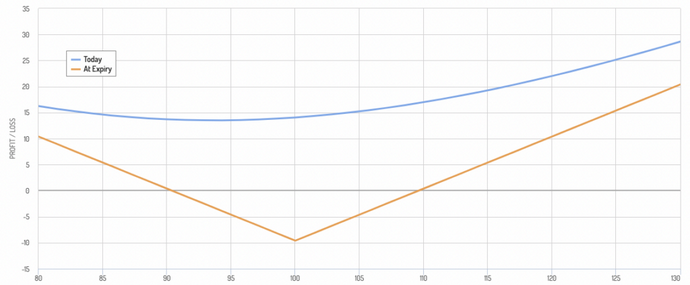

Strategi 9: Lång straddle

Köp en köpoption och en säljoption med samma lösenpris och utgångsdatum.

Motivering:

- Utnyttjar stora rörelser i endera riktningen (upp eller ned) innan optionen förfaller.

- Break even-punkterna ligger längre ifrån varandra, vilket gör detta alternativ till ett spel med högre risk och högre belöning.

- Perfekt när du förväntar dig hög volatilitet i den underliggande aktien men inte är säker på vilken riktning du ska ta.

Exempel:

- Köp en köpoption till 100

- Köp en säljoption till 100

Variationer på Long Straddle-alternativet

- Köp av out-of-the-money call och put: Köp av OTM call och put för att minska den initiala kostnaden i utbyte mot högre volatilitet för vinst.

- Strangle: Köp en OTM-call och en OTM-put med olika lösenpriser, vilket minskar kostnaden om du förväntar dig en mycket stor rörelse.

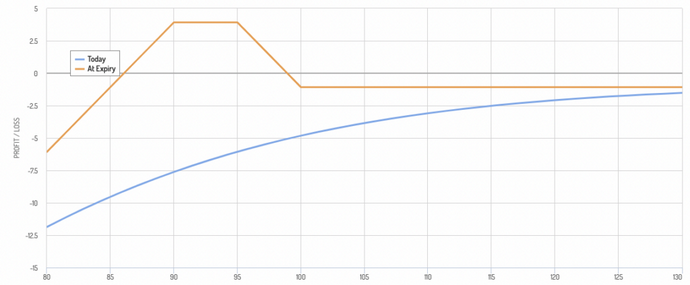

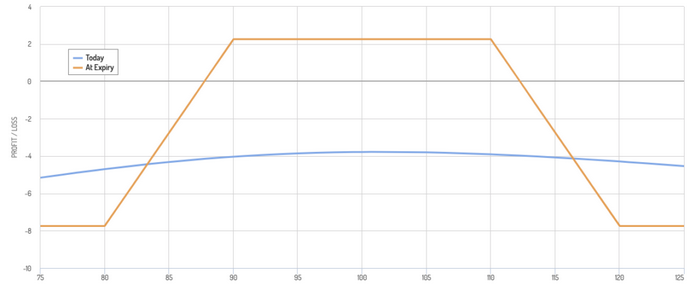

Strategi 10: Järnkondor

Kombinerar en bullish put-spread och en bearish call-spread med olika lösenpriser.

Motivering:

Syftar till att dra nytta av en spreadmarknad när den underliggande aktien ligger kvar inom en definierad kanal.

Komplex riskprofil med begränsade potentiella vinster och potentiella förluster på båda sidor om marknaden rör sig utanför intervallet.

Exempel:

- Sälj en säljoption på 90

- Köp en säljoption på 80

- Sälj en köpoption på 110

- Köp en köpoption på 120

Variationer på Iron Condor (strategi 9)

- Justera bredden: Ändra call/put-strikes för att bredda eller minska vinstintervallet. Bredare spreadar ger mer premieinkomst med lägre sannolikhet för framgång.

- Iron Condor: Istället för att sälja en call-spread och en put-spread, köp en OTM call/put-spread och sälj en ATM call/put-spread. Den potentiella vinsten är mer begränsad, men risken är definierad på båda sidor.

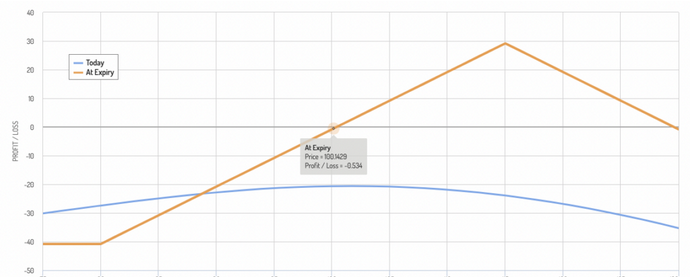

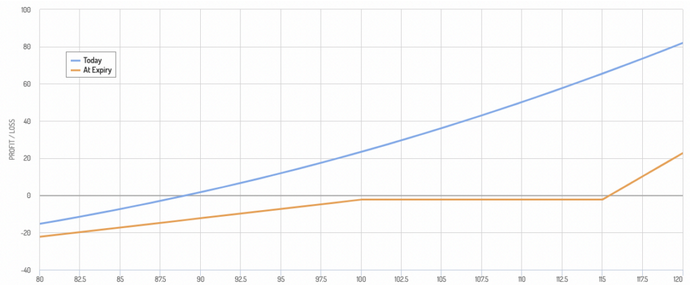

Strategi 11: Järnkondor-ish

Denna strategi utökar det maximala lönsamhetsintervallet för det aktuella priset på den underliggande aktien med ytterligare 15 %.

Exempel:

- Köp en ITM-call till 80

- Sälj 2 ATM-calls till 100

- Sälj 1 ITM put till 115

Strategi 12: Sälj ITM- eller ATM-premier för att finansiera OTM-optioner

Optioner kan vara dyra, vilket är anledningen till att många helt enkelt väljer att handla den underliggande aktien.

Men med vissa strategier kan du finansiera det du köper med det du säljer och samtidigt uttrycka din åsikt.

Exempel:

- Sälj en ATM-säljoption

- Köp 5 OTM-köpoptioner

Detta är en mer hyperbullish strategi som fungerar bäst i ett mycket bullish scenario.

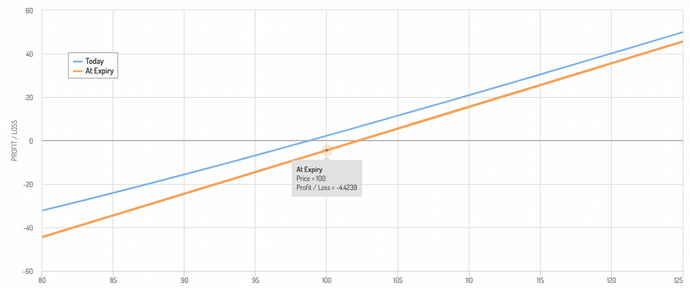

Strategi 13: Verklig syntetisk lång position

En verklig syntetisk lång position består av att försöka efterlikna en lång position på den underliggande tillgången så nära som möjligt.

För att göra detta måste du gå lång på en djup ITM-kalloption.

- Köp en köpoption till 80

Du kommer att starta affären med ett litet underskott eftersom du fortfarande betalar en viss premie (exklusive optionspengarna).

Men det kan vara det pris du är beredd att betala för att dra nytta av hävstångseffekten på en lång position - samtidigt som du har en inbyggd riskhantering (förluster begränsas till premien) - utan att behöva betala ränteavgifter till mäklaren.

Om optionen gäller en utdelning eller ett räntebärande instrument/värdepapper kommer du inte att få någon utdelning, vilket är ytterligare ett övervägande.

Sammanfattning av grundläggande optionsstrategier och ingredienser för syntetisk hävstång

Optionsstrategier är ett sätt att uppnå syntetisk hävstång, vilket gör det möjligt för investerare att kontrollera en större position i en underliggande tillgång med en relativt liten investering.

Denna hävstång förstärker potentiella vinster och förluster utan att behöva låna pengar direkt.

Här följer en sammanfattning av de viktigaste strategierna/ingredienserna som använder optioner för att uppnå syntetisk hävstångseffekt:

1. Långa köpoptioner

- Mekanism - Köp av köpoptioner ger köparen rätten, men inte skyldigheten, att köpa den underliggande tillgången till ett angivet pris (lösenpris) inom en viss tidsperiod.

- Hävstångseffekt - Kostnaden (premien) för köpoptionen är mycket lägre än kostnaden för att köpa den underliggande tillgången, vilket skapar en hävstångseffekt. Om priset på tillgången stiger över lösenpriset kan investeraren realisera potentiellt hög avkastning i förhållande till den initiala investeringen.

- Risk - Premien som betalas för optionen motsvarar den maximala förlusten, vilket begränsar nedåtrisken jämfört med att inneha tillgången direkt.

2. Långa säljoptioner

- Mekanism - Köp av säljoptioner ger köparen rätt att sälja den underliggande tillgången till ett angivet lösenpris inom en viss tidsperiod.

- Hävstångseffekt - Denna strategi kan användas för att spekulera i ett prisfall på tillgången med begränsat kapital, eftersom den premie som betalas för säljoptionen är mycket lägre än att sälja tillgången kort direkt. Courtage för blankning kan också vara mycket högt (flera procent högre än den riskfria räntan).

- Risk - Handlarens risk är begränsad till den premie som betalats för säljoptionen.

3. Bull call spread

- Mekanism - Detta innebär att man köper en köpoption till ett lägre lösenpris och säljer en annan köpoption till ett högre lösenpris, båda med samma utgångsdatum.

- Hävstångseffekt - Denna strategi minskar nettopremien, sänker break-even-punkten och ger hävstångseffekt när lösenpriset stiger.

- Risk - Den maximala förlusten är begränsad till den betalda nettopremien, medan den maximala vinsten är begränsad till skillnaden mellan de två lösenpriserna minus nettopremien.

4. Bear put spread

- Mekanism - Detta innebär att man köper en säljoption till ett högre lösenpris och säljer en annan säljoption till ett lägre lösenpris, båda med samma löptid.

- Hävstång - Denna strategi drar nytta av ett fall i tillgångspriset inom ett specifikt intervall, vilket minskar kostnaden för att ta en bearish position.

- Risk - Risken är begränsad till den betalda nettopremien och den potentiella vinsten är begränsad till skillnaden mellan lösenpriserna minus nettopremien.

5. Lång syntetisk aktie

- Mekanism - Skapas genom köp av en köpoption och försäljning av en säljoption till samma lösenpris och förfallodag.

- Hävstångseffekt - Denna kombination efterliknar att äga en riktig aktie, eftersom vinster och förluster återspeglar prisrörelser i tillgången över lösenpriset, men kräver mindre kapital än att köpa en ren aktie.

- Risk - Även om den initiala kostnaden är lägre utsätts handlaren för risker som liknar dem vid innehav av aktien om marknaden rör sig ogynnsamt, särskilt på grund av säljoptionens korta position. Om det finns en utdelning kommer handlaren inte heller att få den.

6. Kort syntetisk aktie

- Mekanism - Detta innebär att man köper en säljoption och säljer en köpoption till samma lösenpris och utgångsdatum.

- Hävstångseffekt - Denna strategi simulerar en blankning av aktien, vilket gör det möjligt för handlare att dra nytta av nedgångar i tillgångens pris utan att behöva låna aktien.

- Risk - Risken kan vara betydande om tillgångspriset stiger, särskilt på grund av försäljningen av köpoptionen, men det initiala utlägget är lägre än för blankning.

Dessa strategier erbjuder flexibla och kostnadseffektiva sätt att uppnå hävstångseffekt och specifika handelsresultat.

Komplexiteten och riskerna i samband med optionshandel kräver dock en grundlig förståelse av marknadens mekanismer och potentiella rörelser.

| Föregående : Strategier för långa och korta syntetiska optioner | Följande : Carry trade-transaktioner med optioner |