![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Estratégias de opções para alavancagem sintética

As estratégias de opções são frequentemente utilizadas para obter uma alavancagem sintética.

Permitem-lhe ganhar exposição ao ativo subjacente sem ter de negociar no mercado subjacente.

Os traders utilizam opções para, por exemplo:

- ter uma estrutura de negociação personalizada e/ou de risco definido

- obter alavancagem nas suas posições, ou seja, ganhar exposição a um montante nocional mais elevado do que seria possível negociando o ativo subjacente

- evitar certos custos (por exemplo, custos de venda a descoberto, juros de margem).

Seguem-se várias estratégias de opções criativas para ganhar exposição a uma ação, título ou ativo sob a forma de alavancagem sintética.

Nota: em todos os nossos exemplos, assumimos que o ativo subjacente é uma ação com um preço de 100 (salvo indicação em contrário).

Em todos os nossos diagramas de payoff, a linha laranja indica o payoff na maturidade. A linha azul é apenas uma estimativa da curva de retorno a curto prazo, que mostra a natureza inerentemente não linear da transação.

Principais conclusões:

- São apresentadas abaixo diferentes estratégias de opções para alavancagem sintética.

- Escolha estruturas de transação que correspondam às suas expectativas em termos de movimento de preços e volatilidade do subjacente.

- Preste atenção à forma como as estruturas e variações afectam os seus pontos de perda máxima e de equilíbrio.

Brokers de opções

| Corretores | Regulamentos | Plataformas | Depósito mínimo | Dicas de opções | Sítio Web |

|---|---|---|---|---|---|

| xStation 5 | Chipre (CySEC) | 0 € | Opções vanilla sobre ações | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opções de baunilha (OTC) | ||

| Investir envolve risco de perda. Os contratos de opções são produtos financeiros complexos destinados a investidores experientes. | |||||

Estratégia nº 1: captar a maior parte da distribuição

Alguns investidores não querem uma exposição linear ao mercado porque não está adaptada à parte específica da distribuição de resultados que pretendem.

Podem, portanto, adaptá-la com esta configuração de exemplo:

- Comprar opções de venda OTM

- Vender opções de compra ATM

- Vender opções de venda ITM

Justificação para esta estrutura de transação

Esta estrutura permite ao trader beneficiar de um crédito líquido à partida, vendendo prémios maiores (ATM calls e ITM puts) e comprando prémios OTM para uma cobertura prudente.

Se a transação for desfavorável, as opções de venda OTM e as opções de compra ATM funcionam a nosso favor (e as opções de venda ITM contra nós). Se a transação for favorável, as opções de venda ITM trabalham a nosso favor - até um determinado nível (e as opções de venda OTM e as opções de compra ATM trabalham contra nós).

Abaixo estão alguns exemplos de um mercado SPY real.

Esta estrutura foi concebida para captar o vento de cauda típico associado às acções (denominado "drift" em termos matemáticos) ou o prémio de risco positivo esperado associado às mesmas, ao mesmo tempo que protege contra as suas quedas ocasionais.

Compensações

Mas tudo tem um compromisso...

Deixamos em aberto a possibilidade de um forte movimento ascendente (25% ou mais de movimento anual) poder resultar em perdas.

Por exemplo, um ano com +30% resultaria nas mesmas perdas que um ano com -30%.

Mas talvez não queiramos isso, pois preferimos ter perdas limitadas na cauda esquerda e ganhos quando o subjacente tem pequenas perdas ou ganhos pequenos/decentes (0-20%).

Trata-se de compromissos e nós limitamo-nos a adaptar as nossas preferências.

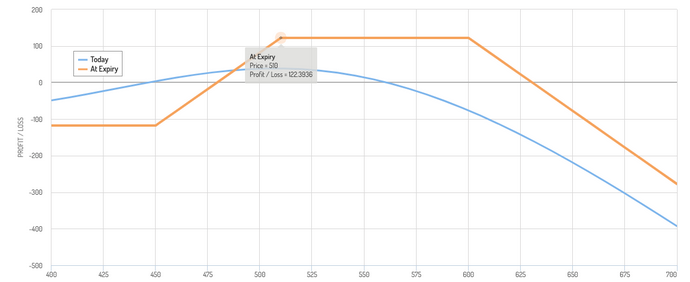

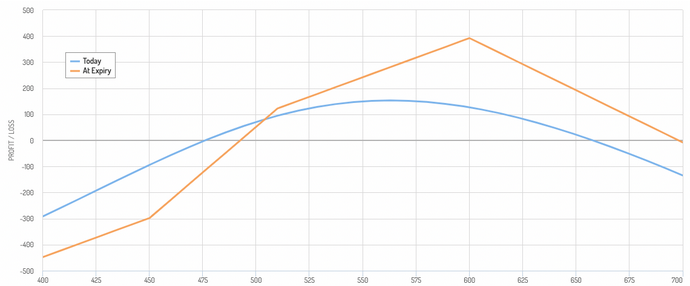

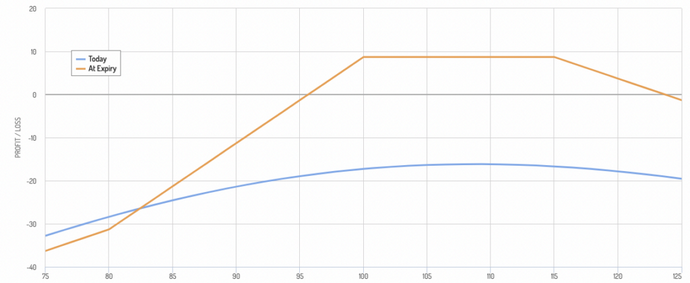

Vejamos os nossos exemplos. Estes são exemplos reais do SPY em que 510 é o nosso preço subjacente (a partir da nossa próxima estratégia, 100 será o preço subjacente assumido).

Exemplo 1

- Comprar 4 opções de venda OTM

- Vender 4 opções de compra ATM

- Vender 4 opções de venda ITM

Podem ser efectuadas alterações a esta estrutura, dependendo da tendência ascendente do investidor.

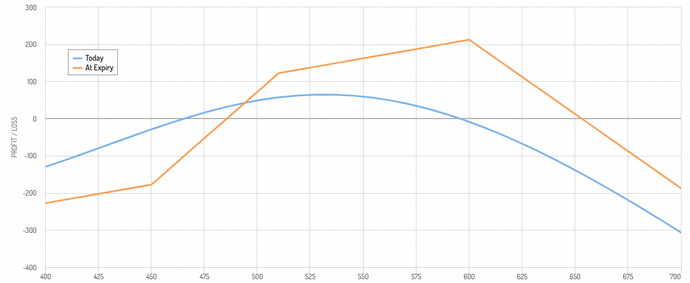

Por exemplo, se vendermos uma opção de venda ITM adicional, podemos ver como a estrutura começa a inclinar-se mais para o lado positivo (até certo ponto).

Exemplo 2

- Comprar 4 opções de venda OTM

- Vender 4 opções de compra ATM

- Vender 5 opções de venda ITM

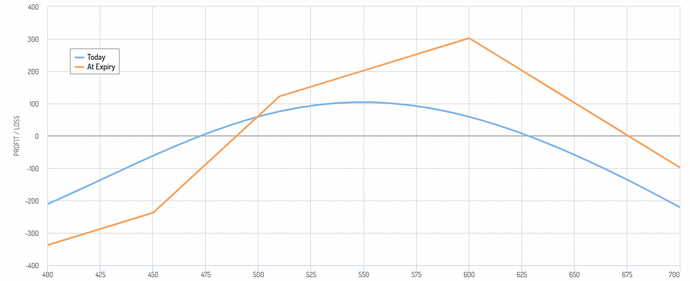

Exemplo 3

- Comprar 4 opções de venda OTM

- Vender 4 opções de compra ATM

- Vender 6 opções de venda ITM

Exemplo 4

- Comprar 4 opções de venda OTM

- Vender 4 opções de compra ATM

- Vender 7 opções de venda ITM

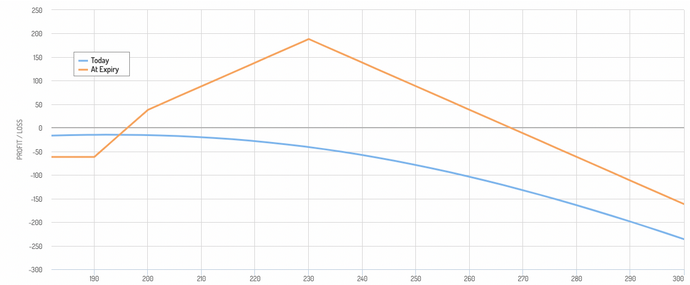

Exemplo para o ouro (GLD)

O mesmo conceito aplicado ao ouro (200 é o preço atual neste exemplo):

- Comprar 2 opções de venda OTM

- Vender 1 opções de compra ATM

- Vender 2 opções de venda ITM

Temos, portanto, uma estrutura de baixa limitada que nos permite subir 35%. A desvantagem é que uma subida excessiva seria má para nós.

Uma opção é cobrir a nossa cauda direita com opções OTM profundas de curto prazo, que são baratas e também reduzem os nossos requisitos de margem/colateral.

No entanto, é preciso ter cuidado com o custo acumulado desta operação ao longo do tempo.

Estratégia 2: Spread diagonal de alta

- Comprar uma opção de compra de longo prazo, "deep in the money" (ITM), com um preço de exercício baixo.

- Vender uma opção de compra de curto prazo, "out-of-the-money" (OTM), com um preço de exercício mais elevado.

Justificação:

- A opção de compra longa ITM expõe o investidor a uma subida do preço da ação. O seu elevado delta (sensibilidade às variações do preço subjacente) minimiza o impacto da depreciação no tempo.

- A venda da opção de compra OTM gera um prémio, que reduz o débito líquido (custo) da transação.

- As perdas potenciais são limitadas, ao contrário da venda de uma opção de compra a descoberto.

Exemplo:

- Compra de uma opção de compra de 80 com um horizonte de um ano

- Vender uma opção de compra de 115 a 6 meses

As opções com diferentes expirações têm diferentes theta (propriedades de decaimento do tempo), que devem ser tidas em conta.

Para os traders principiantes ou intermédios, é geralmente recomendado manter os mesmos prazos de validade para as estratégias de opções de expiração múltipla, de modo a evitar as complexidades associadas a diferentes prazos de validade.

Estratégia 3: A opção de compra coberta do pobre homem

- Comprar uma opção de compra ITM profunda como substituto da posse da própria ação.

- Vender uma opção de compra ATM ou OTM contra essa ação, semelhante a uma opção de compra coberta tradicional.

Fundamentação:

- Replica o perfil de retorno de uma opção de compra coberta, mas com uma exigência de capital muito menor.

- O risco de perda é menor do que se detivesse as acções diretamente. Se comprar uma opção de compra ATM, simplesmente colhe o prémio de risco de volatilidade.

Exemplo:

- Comprar uma opção de compra de 80 com um horizonte de um ano

- Vender uma opção de compra de 100 acções um ano antes

Estratégia 4: Spread de venda de calendário

- Vender uma opção de venda com um preço de exercício mais elevado

- Comprar uma opção de venda com um preço de exercício mais baixo

Fundamentação:

- O prémio recebido da opção de venda curta reduz o custo da opção de venda longa.

- Esta estratégia é vantajosa se o ativo subjacente se mantiver estável ou subir ligeiramente.

- Esta estratégia beneficia do aumento da volatilidade e/ou do agravamento das condições climatéricas.

Exemplo:

- Vender uma opção de venda a 90

- Comprar uma opção de venda a 80

Neste caso, o intervalo de rentabilidade é estreito, mas a probabilidade de obter lucro é elevada.

A probabilidade de perder dinheiro é menor, mas quando isso acontece, pode representar várias vezes o valor da nossa rendibilidade.

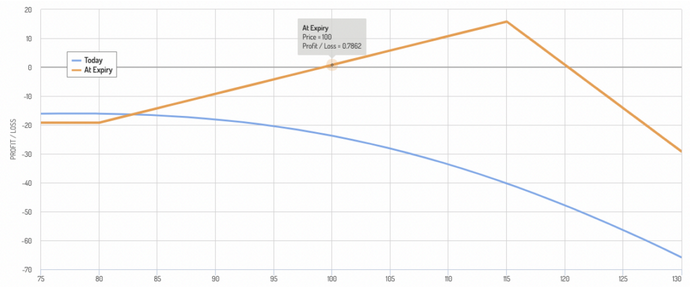

Estratégia 5: O Ratio Spread

Esta estratégia envolve a compra e venda de um número diferente de contratos de opções para criar o perfil de risco/retorno desejado e reduzir os custos iniciais.

Aqui estão alguns exemplos:

- Bull call spread - Compre 2 chamadas longas ITM e venda pelo menos 3 chamadas curtas OTM. O maior número de opções de compra de curto prazo gera mais prémio para compensar o custo da opção de compra de longo prazo, mas aumenta o risco.

- Bear put spread - O oposto do anterior: comprar puts de longo prazo e vender mais puts de curto prazo.

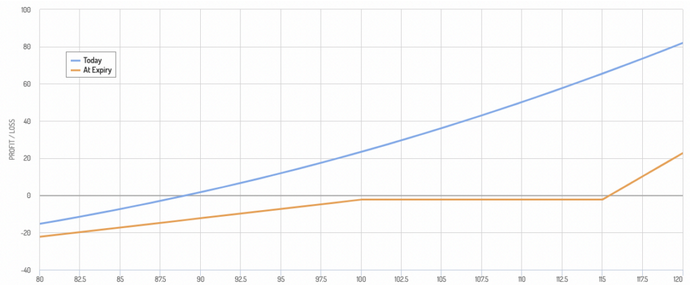

Acima temos um rácio de spread de compra em alta, onde temos 1 compra longa ITM e 4 compras curtas OTM.

A linha azul representa a nossa curva de ganhos estimados a curto prazo; indica que podemos perder dinheiro se a transação for na direção desejada (longa) devido à gama das chamadas curtas OTM.

Aqui temos um rácio de spread de compra de alta com 2 chamadas ITM longas e 4 chamadas OTM curtas.

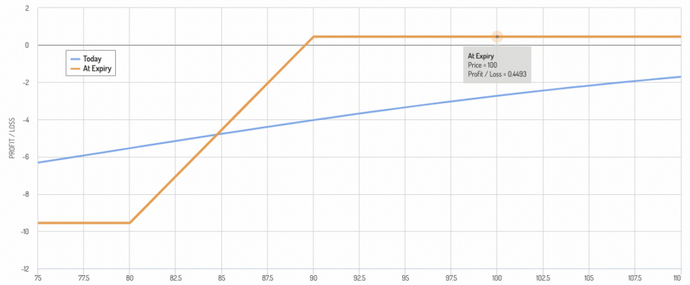

Estratégia 6: O Lagarto de Jade

Esta estratégia foi concebida para tirar partido de uma visão neutra a ligeiramente pessimista do ativo subjacente com um custo inicial limitado e um perfil de risco definido. Envolve

- Venda de uma opção de venda OTM

- Venda de uma opção de compra OTM

- Compra de uma opção de venda ITM cujo preço de exercício é inferior ao da opção de venda OTM.

Eis o exemplo:

- Comprar uma opção de compra de 100

- Vender uma opção de compra de 95

- Vender uma opção de venda de 90

Quem gostaria de usar a estrutura de opções Jade Lizard?

Por exemplo:

Um trader que espera perdas modestas, mas não grandes perdas.

Um trader que compra uma ação com dividendos e pensa que o dividendo pode ser demasiado elevado em relação aos seus lucros, o que pode fazer com que a ação se desvalorize ligeiramente (uma situação de "cubo de gelo derretido"). Mas o rendimento dos dividendos pode compensar a ligeira perda associada à estrutura da opção se o preço da ação se mantiver inalterado ou subir.

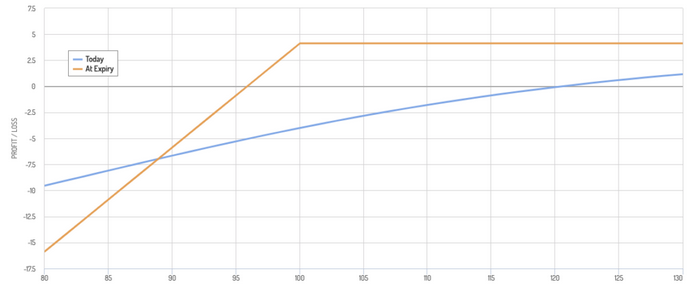

Estratégia 7: Acções sintéticas com LEAPS

- Comprar uma opção de compra ITM LEAPS (opções de longo prazo) com maturidade de um ano ou mais.

- Vender uma opção ATM (at-the-money) contra esta opção.

Justificação:

- A opção ITM LEAPS tem um delta elevado (próximo de 1), imitando a posse de acções.

- A venda de opções de compra ATM gera um rendimento contínuo que ajuda a compensar o custo dos LEAPS.

Exemplo:

- Compra de uma opção de compra a 80

- Vender uma opção de compra a 100

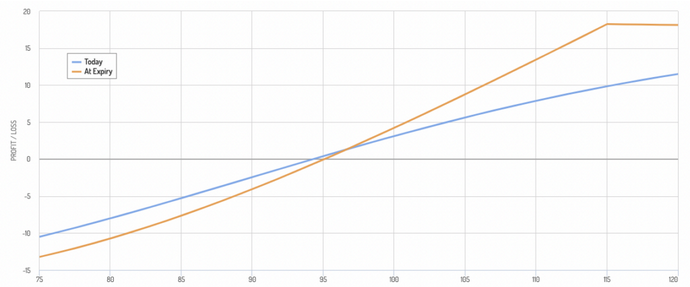

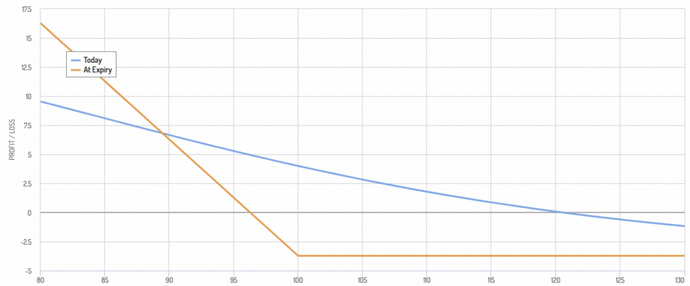

Estratégia 8: Spread de venda em alta

- Comprar uma opção de venda com um preço de exercício mais elevado

- Vender uma opção de venda com um preço de exercício mais baixo (ambas com a mesma data de expiração).

Fundamentação:

- O lucro máximo ocorre se a ação cair abaixo do preço de exercício mais baixo no vencimento.

- A perda máxima é limitada ao prémio líquido pago.

- Lucra com uma queda moderada da ação subjacente, mantendo um risco definido.

Exemplo:

- Compra de uma opção de venda a 100

- Vender uma opção de venda a 80

Variações do spread Bull Put

- Mover os preços de exercício: Aproxime ou afaste os preços de exercício para alterar o seu perfil de risco/recompensa. Os preços de exercício mais próximos limitam o risco e a recompensa potencial, enquanto os preços de exercício mais alargados fazem o oposto.

- Spread de crédito: Em vez de comprar opções de venda, venda uma opção de venda com um preço de exercício elevado e compre uma opção de venda com um preço de exercício mais baixo para obter um crédito líquido. Isto reduz o custo inicial, mas aumenta a perda máxima no caso de uma queda acentuada do ativo subjacente.

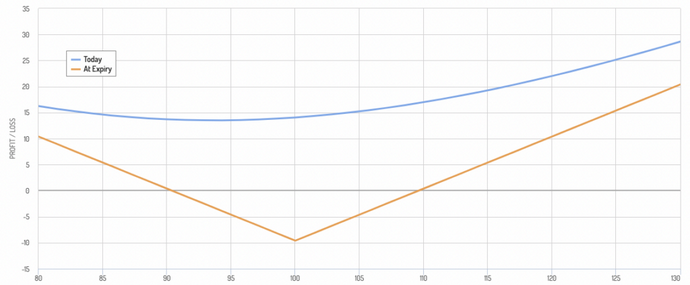

Estratégia 9: Long Straddle

Comprar uma opção de compra e uma opção de venda ao mesmo preço de exercício e data de expiração.

Fundamentação:

- Tira partido de grandes movimentos em qualquer direção (para cima ou para baixo) antes de a opção expirar.

- Os pontos de equilíbrio estão mais afastados, o que faz desta opção um jogo de maior risco e maior recompensa.

- Ideal quando se prevê uma elevada volatilidade no subjacente, mas não se tem a certeza da direção a tomar.

Exemplo:

- Comprar uma opção de compra a 100

- Comprar uma opção de venda de 100

Variações da opção Long Straddle

- Compra de opções de compra e venda out-of-the-money: Compra de opções de compra e venda OTM para reduzir o custo inicial em troca de uma maior volatilidade para obter lucro.

- Strangle: Compra de uma call OTM e uma put OTM com preços de exercício diferentes, o que reduz o custo se antecipar um movimento muito grande.

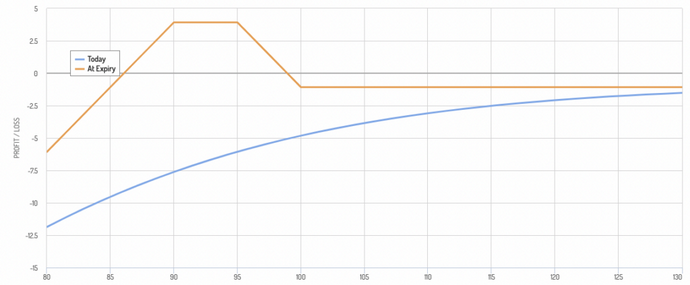

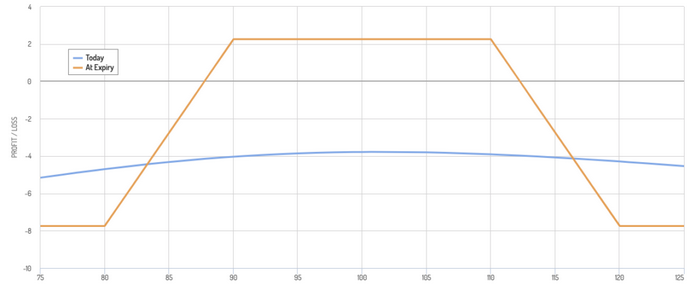

Estratégia 10: Iron Condor

Combina um spread de venda de alta e um spread de compra de baixa com preços de exercício diferentes.

Fundamentação:

- Visa lucrar com um mercado de spread quando o subjacente permanece dentro de um canal definido.

- Perfil de risco complexo com ganhos potenciais limitados e perdas potenciais de ambos os lados se o mercado sair do intervalo.

Exemplo:

- Vender uma opção de venda a 90

- Compra uma opção de venda a 80

- Vender uma opção de compra a 110

- Comprar uma opção de compra a 120

Variações sobre o Condor de Ferro (Estratégia 9)

- Ajustar a largura: Alterar os strikes de compra/venda para alargar ou estreitar o intervalo de lucro. Os spreads mais amplos oferecem mais rendimento de prémio com uma menor probabilidade de sucesso.

- Iron Condor: Em vez de vender um spread de compra e um spread de venda, compre um spread de compra/saída OTM e venda um spread de compra/saída ATM. O ganho potencial é mais limitado, mas o risco é definido em ambos os lados.

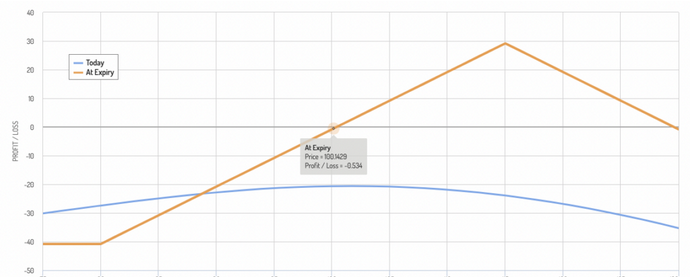

Estratégia 11: Iron Condor-ish

Esta estratégia alarga o intervalo máximo de rentabilidade do preço atual do subjacente para mais 15%.

Exemplo:

- Comprar uma opção de compra ITM a 80

- Vender 2 opções de compra ATM a 100

- Vender 1 opção de venda ITM a 115

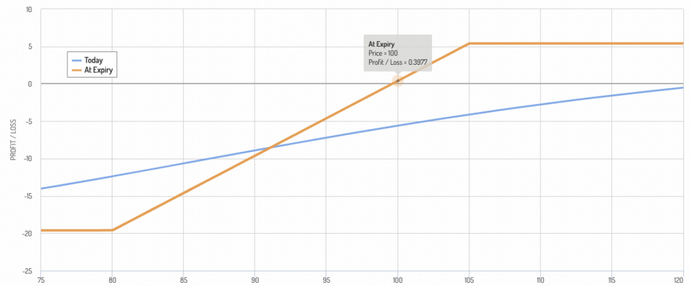

Estratégia 12: Vender prémios ITM ou ATM para financiar opções OTM

As opções podem ser caras, razão pela qual muitas pessoas optam simplesmente por negociar o subjacente.

No entanto, algumas estratégias permitem-lhe financiar o que compra com o que vende, enquanto expressa o seu ponto de vista.

Exemplo:

- Vender uma opção de venda ATM

- Comprar 5 opções de compra OTM

Esta é uma estratégia mais hiperbólica que funciona melhor num cenário muito otimista.

Estratégia 13: Posição longa sintética real

Uma verdadeira posição longa sintética consiste em tentar imitar o mais possível uma posição longa sobre o ativo subjacente.

Para tal, é necessário entrar numa posição longa numa opção de compra ITM profunda.

- Comprar uma opção de compra a 80

Começará a transação com um pequeno défice, uma vez que ainda está a pagar algum prémio (excluindo o dinheiro da opção).

No entanto, esse pode ser o preço que está disposto a pagar para beneficiar do efeito de alavanca numa posição longa, dispondo de uma almofada de gestão do risco (as perdas são limitadas ao prémio), sem ter de pagar juros ao corretor.

Se a opção for sobre um dividendo ou um instrumento/valor mobiliário que rende juros, não receberá nenhum, o que é outra consideração.

Resumo das estratégias básicas de opções e dos ingredientes da alavancagem sintética

As estratégias de opções proporcionam um meio de obter uma alavancagem sintética, permitindo aos investidores controlar uma posição maior num ativo subjacente com um investimento relativamente pequeno.

Esta alavancagem amplifica os ganhos e perdas potenciais sem a necessidade de pedir fundos diretamente.

Segue-se um resumo das principais estratégias/ingredientes que utilizam opções para obter alavancagem sintética:

1. Opções de compra longas

- Mecanismo - A compra de opções de compra dá ao comprador o direito, mas não a obrigação, de comprar o ativo subjacente a um preço especificado (preço de exercício) dentro de um determinado período de tempo.

- Alavancagem - O custo (prémio) da opção de compra é muito inferior ao custo de compra do ativo subjacente, criando assim um efeito de alavanca. Se o preço do ativo subir acima do preço de exercício, o investidor pode obter rendimentos potencialmente elevados em relação ao investimento inicial.

- Risco - O prémio pago pela opção corresponde à perda máxima, o que limita o risco de perda em comparação com a detenção direta do ativo.

2. Opções de venda longas

- Mecanismo - A compra de opções de venda dá ao comprador o direito de vender o ativo subjacente a um preço de exercício especificado dentro de um determinado período de tempo.

- Alavancagem - Esta estratégia pode ser utilizada para especular sobre uma descida do preço do ativo com um capital limitado, uma vez que o prémio pago pela opção de venda é muito inferior ao da venda direta do ativo a descoberto. As comissões de corretagem para a venda a descoberto também podem ser muito elevadas (vários por cento mais elevadas do que a taxa sem risco).

- Risco - O risco do investidor está limitado ao prémio pago pela opção de venda.

3. Spread de compra em alta

- Mecanismo: Trata-se de comprar uma opção de compra a um preço de exercício inferior e vender outra opção de compra a um preço de exercício superior, ambas com a mesma data de vencimento.

- Alavancagem - Esta estratégia reduz o prémio líquido pago, diminui o ponto de equilíbrio e proporciona alavancagem quando o preço de exercício sobe.

- Risco - A perda máxima é limitada ao prémio líquido pago, enquanto o ganho máximo é limitado à diferença entre os dois preços de exercício menos o prémio líquido.

4. Bear put spread

- Mecanismo - Envolve a compra de uma opção de venda a um preço de exercício mais elevado e a venda de outra opção de venda a um preço de exercício mais baixo, ambas com o mesmo prazo de validade.

- Alavancagem - Esta estratégia beneficia de uma queda do preço do ativo dentro de um intervalo específico, o que reduz o custo de assumir uma posição de baixa.

- Risco - O risco é limitado ao prémio líquido pago e o lucro potencial é limitado à diferença entre os preços de exercício menos o prémio líquido.

5. Ação sintética longa

- Mecanismo - Criado pela compra de uma opção de compra e a venda de uma opção de venda ao mesmo preço de exercício e data de vencimento.

- Alavancagem - Esta combinação imita a posse de uma ação real, uma vez que os ganhos e perdas reflectem os movimentos do preço do ativo acima do preço de exercício, mas exige menos capital do que a compra de uma ação pura.

- Risco - Embora o custo inicial seja inferior, o investidor está exposto a riscos semelhantes aos da detenção da ação se o mercado evoluir desfavoravelmente, em especial devido à posição curta da opção de venda. Se houver dividendos, o investidor também não os receberá.

6. Ação sintética a descoberto

- Mecanismo - Trata-se de comprar uma opção de venda e vender uma opção de compra ao mesmo preço de exercício e data de expiração.

- Alavancagem - Esta estratégia simula a venda a descoberto da ação, permitindo que os investidores lucrem com as quedas do preço do ativo sem terem de pedir a ação emprestada.

- Risco - O risco pode ser significativo se o preço do ativo subir, em particular devido à venda da opção de compra, mas o desembolso inicial é inferior ao da venda a descoberto.

Estas estratégias oferecem formas flexíveis e económicas de obter alavancagem e resultados comerciais específicos.

No entanto, a complexidade e os riscos associados ao trading de opções exigem um conhecimento profundo dos mecanismos e dos movimentos potenciais do mercado.

| Anterior : Estratégias de opções sintéticas longas e curtas | Seguinte : Operações de carry trade com opções |