![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

![]()

Iperinflazione: definizione, cause, esempi, rimedi

L'iperinflazione si riferisce a una situazione in cui l'inflazione di beni e servizi è molto alta e di solito aumenta in modo non lineare. È importante che i trader comprendano questo fenomeno, poiché può verificarsi e si verificherà in alcuni mercati e può rovinare interi investimenti.

Durante l'iperinflazione, il valore reale del denaro diminuisce. Le persone che guadagnano il loro denaro in quella valuta hanno un crescente incentivo a convertire i loro beni in valute più stabili.

Questo include valute più stabili, beni che coprono l'inflazione come l'oro, e altri beni reali come materie prime, immobili, o anche beni fisici come strumenti e macchinari.

In molti tipi di contrazioni economiche che diventano inflazionistiche - come recentemente in Turchia e Argentina - i politici sono in grado di progettare una ripresa in cui i redditi e la spesa aumentano e i tassi di inflazione ritornano a livelli più normali.

Con una moneta debole, alcune economie sono in grado di esportare di più e importare di meno e/o ottenere finanziamenti (dal FMI o altrove) che aiutano a chiudere queste lacune della bilancia dei pagamenti e a ristabilire l'equilibrio.

Tuttavia, alcune depressioni inflazionistiche degenerano in iperinflazione, con i prezzi di beni e servizi che tipicamente raddoppiano o più ogni anno. Questo è accompagnato da perdite estreme di ricchezza e da gravi difficoltà economiche.

La causa principale dell'iperinflazione risiede nella dinamica della svalutazione della moneta e nell'incapacità dei politici di colmare il divario tra la spesa esterna, le entrate esterne e le esigenze di servizio del debito (un esempio che riguarda la Repubblica di Weimar dei primi anni '20 sarà discusso più avanti in questo articolo).

Quando il declino del tasso di cambio porta all'inflazione, può essere auto-rinforzante e si può sviluppare un pericoloso ciclo di feedback, radicato nel comportamento degli investitori e nella psicologia di tutti i partecipanti economici.

Con gli investitori, ogni ondata di stampa di denaro viene sempre più trasferita a beni esteri o reali invece di essere spesa in beni e servizi all'interno dell'economia nazionale per stimolare la crescita economica.

Questo comportamento si trasferisce dagli investitori a tutti i partecipanti all'economia per proteggersi dall'inflazione e preservare la ricchezza. Gli investitori stranieri, a meno che non siano compensati con un tasso d'interesse che compensi la combinazione di svalutazione della moneta e tasso d'inflazione, non investiranno (una volta che l'iperinflazione si instaura, gli investitori stranieri si ritirano completamente).

Le obbligazioni in valuta locale sono spazzate via e i prezzi delle azioni nazionali non seguono più la caduta del tasso di cambio. La svalutazione della moneta che ha avuto luogo prima dell'iperinflazione non stimola più la crescita.

Per i lavoratori, l'inflazione si propaga ai salari. I lavoratori chiedono salari più alti per compensare la loro perdita di potere d'acquisto. I produttori, a loro volta, vogliono aumentare i prezzi dei loro beni e servizi per compensare il costo più alto del lavoro e degli altri fattori di produzione.

Il risultato è un ciclo di feedback auto-rinforzante: il denaro si svaluta, i prezzi aumentano, i politici stampano più denaro per coprire il deficit, che abbassa anche il valore del denaro, i prezzi aumentano di nuovo, e così via.

Il contesto attuale

A causa dei danni all'economia causati dal coronavirus e dai successivi grandi pacchetti di stimolo negli Stati Uniti (e in altri paesi), alcuni hanno sollevato l'idea di un'alta inflazione potenziale dovuta all'eccessivo stimolo.

Questo sta causando anche probabili default in Argentina, Ecuador e Zambia, oltre al Libano, che ha già fatto default.

Alcuni credono che quando si crea molto denaro, questo si traduce direttamente in prezzi più alti nell'economia reale. Mentre questo può essere vero nelle giuste circostanze, è un errore se si pensa a livello di transazione.

È la quantità di spesa che cambia i prezzi. Questo è vero per qualsiasi cosa il cui prezzo di equilibrio è determinato in un mercato dove il suo prezzo è una funzione dell'importo totale speso diviso per la quantità.

Nella crisi finanziaria del 2008 e nella crisi del coronavirus del 2020, c'è stato un forte calo nella creazione di credito. In entrambi i casi, la banca centrale ha abbassato i tassi d'interesse, ha comprato attività finanziarie e il governo fiscale ha aiutato fornendo garanzie di credito e pagamenti diretti per sostenere l'attività economica.

Se la quantità di denaro compensa la caduta del credito, i prezzi non cambieranno. Semplicemente si annullano a vicenda quando si aumenta la quantità di denaro per sostituire la mancanza di credito.

Se la quantità di credito si riduce e la quantità di denaro non viene aumentata per compensare la mancanza, la quantità totale di spesa diminuirà e i prezzi scenderanno.

Dove è più probabile che si verifichi l'iperinflazione?

Le depressioni inflazionistiche sono possibili in tutti i paesi e in tutte le valute, ma è più probabile che si verifichino nei paesi con la seguente combinazione di condizioni

- Non avere una valuta di riserva

- Grande debito esterno

- Basse riserve di valuta estera

- Grandi deficit (cioè un grande deficit fiscale e/o delle partite correnti)

- Tassi d'interesse negativi in termini corretti per l'inflazione

- Una storia di alta inflazione

Una spiegazione più completa di questi fattori

Quando un paese non ha una valuta di riserva, significa che non c'è una preferenza globale per detenere la sua valuta, il suo debito o le sue attività finanziarie come mezzo di conservazione della ricchezza.

Quando lo stock del debito estero è grande, il paese diventa vulnerabile agli aumenti del costo del debito, sia attraverso tassi d'interesse più alti che attraverso aumenti del valore della valuta.

Con basse riserve in valuta estera, un paese potrebbe non avere sufficiente spazio di manovra per proteggersi dai deflussi di capitale. Se i deflussi di capitale superano la dimensione delle riserve in valuta estera, un paese può perdere il controllo della sua valuta (cioè ha poca capacità di fermare un deprezzamento).

Se c'è un deficit di bilancio o della bilancia dei pagamenti, il governo dovrà prendere in prestito o creare denaro per finanziarlo.

Tassi d'interesse inferiori ai tassi d'inflazione - cioè tassi d'interesse reali negativi - significano che i prestatori non saranno adeguatamente remunerati per detenere il denaro o il debito. Quando le banche centrali non hanno sufficienti riserve in valuta estera, non possono comprare il loro denaro sul mercato aperto per sostenerlo.

Il passo successivo è quello di offrire un tasso d'interesse che compensi sia il deprezzamento della moneta che il tasso d'inflazione per compensare i prestatori e i possessori della moneta.

Per i traders, questo è il modo in cui si possono identificare i punti bassi delle valute che subiscono questi tipi di crisi inflazionistiche (più recentemente Turchia e Argentina nel 2018).

Quando un paese ha avuto una storia di problemi di questo tipo e ci sono stati rendimenti negativi nella valuta nel tempo, è più probabile che ci sia una mancanza di fiducia nel valore della valuta e del debito.

Per esempio, gli americani hanno molta fiducia nella loro moneta. La maggior parte degli investitori basati negli Stati Uniti non diversifica molto per valuta. Essi tendono a detenere un sacco di azioni e obbligazioni denominate nella loro valuta; anche la maggior parte degli investimenti dei mercati emergenti sono convertiti in USD. Questa è la tendenza naturale.

Gli investitori dei mercati emergenti - e in particolare quelli dei paesi che hanno avuto problemi di debito e di valuta (ad esempio Argentina, Turchia, Russia) - tendono a fare meno affidamento sulle loro valute e molti scelgono di diversificare detenendo asset esteri e/o riserve di ricchezza alternativa come l'oro.

Questi fenomeni possono verificarsi in paesi più stabili?

Più un paese si adatta al profilo di cui sopra attraverso questi sei criteri principali, più è probabile che una depressione sia inflazionistica. Il caso più noto nella storia moderna è l'iperinflazione che si verificò nella Repubblica tedesca di Weimar nei primi anni 1920. Questo caso è discusso più dettagliatamente nell'ultima parte di questo articolo sotto forma di un mini-caso di studio.

I paesi con valuta di riserva che non hanno grandi debiti in valuta estera possono sperimentare depressioni inflazionistiche. Tuttavia, nella misura in cui lo fanno, non sono molto meno gravi e probabilmente si verificano più tardi nel processo.

Se sorgono pressioni inflazionistiche, è probabile che si verifichino a causa dell'uso eccessivo di stimoli per compensare la depressione deflazionistica che è caratteristica del tipo di moneta di riserva del paese.

Quando un paese sperimenta flussi di capitale in uscita, questo è negativo per la domanda della sua valuta, portando a una pressione di svalutazione. Quando una valuta si svaluta, il trade-off tra inflazione e crescita diventa più acuto. Questo è vero per una valuta, indipendentemente dalla tendenza globale a tenerla come riserva.

Se la banca centrale di un paese con valuta di riserva permette un'inflazione più alta per mantenere una crescita più alta (cioè non aumenta i tassi di interesse per incoraggiare la crescita del credito) creando denaro e mantenendo una politica monetaria facile, può minare la domanda della sua valuta. Gli investitori potrebbero quindi considerarlo di qualità inferiore e indebolire il suo status di riserva di ricchezza.

La dinamica tipica dei paesi con valuta di riserva senza debito in valuta estera è quella in cui la stretta creditizia è compensata dalla creazione di moneta. Ma la creazione di denaro può essere sovrautilizzata al punto che potrebbe portare all'inflazione. Tuttavia, a differenza dei paesi senza valute di riserva, l'inflazione è di solito facile da neutralizzare, poiché tutto ciò che la banca centrale deve fare è smettere di fornire lo stimolo (stampa di denaro) o aumentare i tassi di interesse, anche leggermente.

Questo è particolarmente vero per un'economia carica di debiti. I paesi che hanno recentemente attraversato una crisi del debito di solito hanno ancora un alto livello di debito rispetto al loro reddito. Ciò significa che ogni stretta della politica monetaria tende ad essere molto efficace.

Qual è la causa dell'iperinflazione in Germania?

Sono stati scritti interi libri sull'iperinflazione della Repubblica tedesca di Weimar che raggiunse il suo apice nel 1923. Per brevità, e dato che lo scopo di questo articolo è quello di dare una panoramica dei meccanismi di come e perché si verifica l'iperinflazione, daremo un riassunto generale.

L'iperinflazione della Germania di Weimar fu innescata dalle richieste di riparazioni di guerra derivanti dalla sua sconfitta nella prima guerra mondiale. Illustra anche che il più grande errore che un leader mondiale può fare è quello di iniziare una guerra, perderla ed essere appesantito da uno schiacciante debito di riparazione.

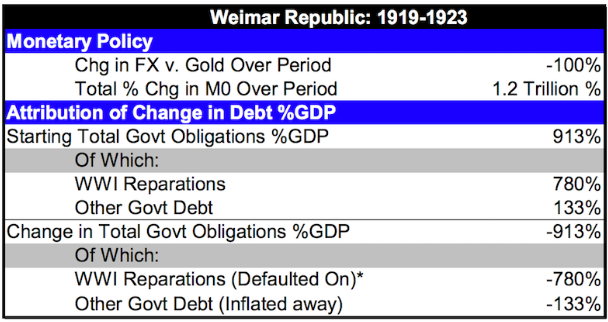

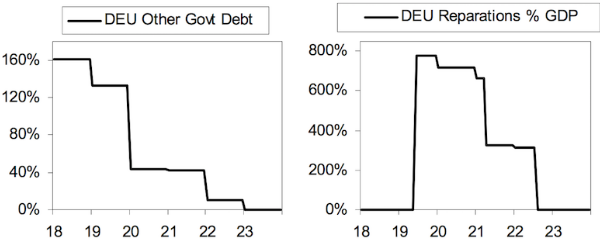

Nel 1918, dopo la fine della guerra, il governo aveva un rapporto debito/PIL di circa il 160% dopo aver preso in prestito pesantemente per finanziare le spese di guerra. Tuttavia, dopo che gli alleati imposero alla Germania obblighi di riparazione da pagare in oro, il debito totale e gli obblighi aumentarono al 913% del PIL (di cui il 780% era attribuito alle riparazioni di guerra).

Quando il trattato di Versailles fu firmato nel 1919, si sapeva che i pagamenti delle riparazioni sarebbero stati massicci. L'importo esatto che sarebbe stato necessario non fu fissato fino all'inizio del 1921. Ammontava a 269 miliardi di marchi d'oro e doveva essere ristrutturato a causa del suo peso in relazione al reddito nazionale.

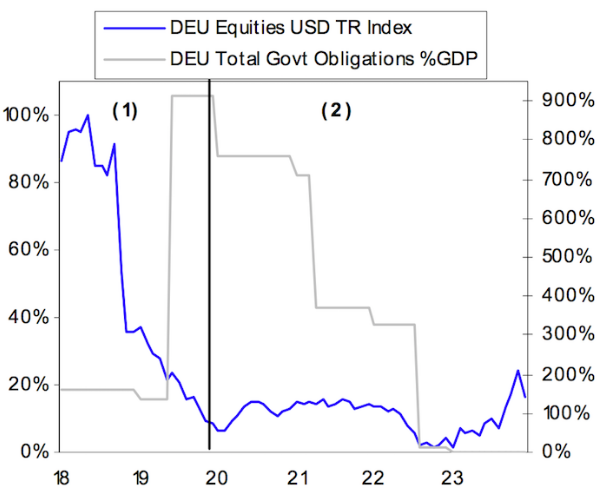

Il grafico qui sotto mostra il debito della Repubblica di Weimar in relazione al valore del suo mercato azionario.

Nel 1918 e 1919, verso la fine della guerra e subito dopo, i redditi tedeschi (in termini reali) scesero rispettivamente del 5% e del 10%.

In risposta, il Reich contribuì a incoraggiare una ripresa dei redditi e dei prezzi dei beni svalutando il marco di carta contro il dollaro e l'oro del 50% tra la fine del 1919 e l'inizio del 1920.

Mentre il marco scendeva, l'inflazione aumentava, come dovrebbe, in parte a causa delle importazioni più costose e dell'aumento della domanda di esportazioni.

Dal 1920 al 1922, l'inflazione ha eroso il valore del debito pubblico denominato in marchi. Tuttavia, questo non ha fatto alcuna differenza per il debito relativo alle riparazioni date. Fu deliberatamente progettato per essere dovuto in oro in modo che non potesse essere eliminato dall'inflazione.

Nella primavera del 1921, le commissioni alleate per le riparazioni ristrutturarono il debito di riparazione riducendolo alla metà del suo valore originale di 132 miliardi di marchi. Questo è rimasto un pesante fardello per il governo, al 325% del PIL.

A metà del 1922, il Reich decise di smettere di pagare le riparazioni, andando così in default sul debito.

In seguito, i debiti sono stati ristrutturati più volte tramite negoziati, raggiungendo 112 miliardi di marchi nel 1929, prima di essere effettivamente cancellati nel 1932. Il livello di svalutazione della moneta ha fatto sì che i creditori (cioè coloro a cui si doveva del denaro) favorissero i prestiti a breve termine e ritirassero il denaro dalla valuta del marco.

Questo ha portato a un ulteriore deprezzamento del marco e ha costretto la banca centrale a continuare a stampare per ricomprare il debito e impedire che l'economia diventi illiquida (cioè non c'è abbastanza denaro per soddisfare la domanda).

Questa dinamica di deflusso dei capitali (il denaro che viene convertito in altre valute nazionali e in valute alternative come l'oro) e il vuoto che viene riempito dal denaro stampato per comprare il debito ha portato all'iperinflazione finale nel 1923. Questo processo si accelerò nel 1922 e 1923. Alla fine ha lasciato il debito pubblico in valuta locale allo 0,1% del PIL.

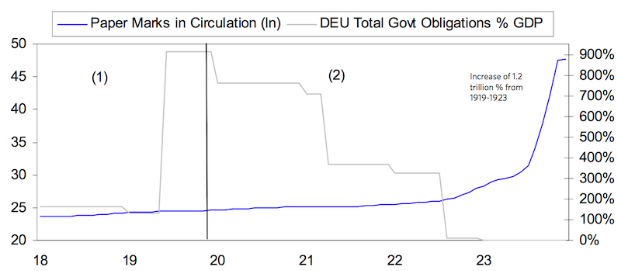

Quando l'iperinflazione finì nel 1923, la Reichsbank aveva aumentato la massa monetaria M0 (cioè il contante e le riserve) del 1,2 trilioni per cento tra il 1919 e il 1923.

La Repubblica di Weimar visse così una delle depressioni inflazionistiche più estreme della storia moderna.

Alla fine della guerra, il governo del Reich dovette scegliere tra una grave contrazione economica e la stampa di denaro per aumentare i redditi e i prezzi dei beni, rischiando però la valuta e una grave inflazione in futuro.

Questo insieme di compromessi era sgradevole, ma il governo ha inevitabilmente scelto di stampare, che è il desiderio naturale di mantenere l'economia e le entrate a galla. La sua svalutazione del 50% alla fine del 1919 fu sufficiente per far uscire l'economia dalla recessione.

Ma le misure estreme di stimolo alla fine hanno portato a una perdita di fiducia nella moneta e all'iperinflazione. Il risultato finale è una moneta che è virtualmente senza valore, sia come unità di conto (un'enorme linea di zeri) che per il commercio.

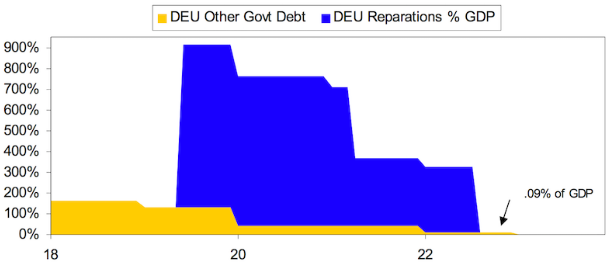

Il grafico qui sotto mostra che il denaro è sceso del 100% rispetto all'oro e la natura esponenziale della stampa di denaro, aumentando l'offerta di denaro di 120 trilioni di volte (1,2 trilioni per cento). Il debito pubblico non riparato, che ammontava al 133% del PIL, è stato spazzato via dall'inflazione. Il debito di riparazione legato all'oro, che ammontava al 780% del PIL, andò in default nell'estate del 1922 e i pagamenti di riparazione furono fermati.

La tabella qui sotto mostra gli obblighi di debito e la loro entità in percentuale del PIL, suddivisi tra riparazioni e debito pubblico, e la loro evoluzione dal 1918 alla fine dell'iperinflazione nel 1923.

I risarcimenti non furono imposti ufficialmente fino al 1921, anche se teoricamente esistevano già dopo la fine della guerra. Era semplicemente una questione di quanto il governo del Reich sarebbe stato fatturato in totale. Questo importo è stato fissato ufficialmente all'inizio del 1921. È stato poi ridotto, prima dell'iperinflazione, al 50% della carica iniziale, ma è ancora una somma considerevole.

Il debito pubblico in valuta locale è stato eroso dall'inflazione. Ma poiché le riparazioni sono denominate in oro, mantengono il loro valore fino a quando il Reich non le ripaga più.

L'aumento di M0 (denaro e riserve) non era la causa dell'inflazione e del deprezzamento del denaro. Piuttosto, l'offerta di denaro è stata aumentata per far fronte all'inflazione crescente e al deprezzamento del denaro.

Questo formò un ciclo inflazionistico auto-rinforzante. L'aumentato bisogno di denaro è stato soddisfatto dalla banca centrale creando più denaro.

Questo ha portato a una valuta debole, a un'inflazione più alta e a un minor flusso di capitali nel credito. Questo ha creato una maggiore domanda di denaro per tenere il passo con l'aumento dei prezzi, a cui la banca centrale ha risposto.

Punti generali

1) Il debito è l'attività di un'entità e la passività di un'altra.

2) Il debito è una promessa di fornire denaro (cioè denaro) in futuro in una particolare valuta (ad esempio USD, EUR, JPY, GBP, ecc.).

3) Il denaro e il debito hanno due funzioni essenziali: i) un mezzo di scambio e ii) una riserva di ricchezza.

4) Coloro che possiedono un debito sperano che questi beni permettano loro di ricevere denaro in futuro. A loro volta, prevedono di convertire alla fine queste attività in beni e servizi (o altre attività finanziarie). Pertanto, i detentori di questi beni sono molto attenti al tasso di perdita del loro potere d'acquisto (cioè il tasso d'inflazione) rispetto alla compensazione fornita (cioè il tasso d'interesse sul debito o sul denaro) per detenerli.

5) Le banche centrali e le altre autorità monetarie possono creare solo il denaro e il credito che controllano. La Federal Reserve degli Stati Uniti può creare solo denaro e credito denominato in dollari, la BCE può creare solo denaro e credito denominato in euro, e così via.

6) Le banche centrali e i mutuatari - il lato fiscale del governo centrale e le entità del settore privato attraverso le sue banche membri - creano generalmente maggiori quantità di attività e passività di debito. È facile creare debiti e attività finanziarie, ma a lungo termine si pensa poco a come queste passività saranno pagate.

Le attività finanziarie, in fin dei conti, sono cartolarizzazioni di flussi di cassa. Se questi flussi di cassa non esistono, o almeno non corrispondono al valore del bene, allora ciò che i proprietari di questi beni considerano "beni" non sono affatto beni, ma valgono una frazione del loro valore nominale o niente del tutto.

7) Più alto è il peso del debito, più difficile è per le banche centrali condurre una politica appropriata (sia inflazione rispetto alla produzione che reddito rispetto al servizio del debito), in modo che l'economia non cada in una depressione deflazionistica o inflazionistica, a seconda della combinazione di circostanze del paese che lo rende suscettibile all'una o all'altra.

8) Le banche centrali generalmente vogliono alleviare le crisi del debito creando la valuta in cui il debito è denominato. Questo di solito funziona nei paesi con valuta di riserva, dove la maggior parte del debito è denominato in valuta nazionale. Possono cambiare i tassi d'interesse e le scadenze per diffondere gli obblighi e stampare denaro per compensare qualsiasi mancanza di finanziamento.

I paesi senza valute di riserva spesso prendono in prestito in valute straniere, il che rende la creazione di denaro per la riduzione del debito meno fattibile a causa del modo in cui cambia i tassi di cambio relativi. I responsabili della politica monetaria vogliono anche spendere in attività finanziarie per ridurre ulteriormente i costi e abbassare i tassi di prestito. Questo abbassa il valore del denaro, a parità di condizioni.

9) I responsabili della politica fiscale e monetaria possono di solito bilanciare le forze deflazionistiche (ad esempio la riduzione del debito, l'austerità) con le forze inflazionistiche (ad esempio la stampa di denaro). L'onere del debito può essere ristrutturato in modo che sia distribuito nel tempo. Non sempre riescono a trovare il giusto equilibrio.

10) Particolarmente rilevante per i paesi emergenti dove le depressioni inflazionistiche sono comuni: Se una valuta cade contro un'altra valuta a un tasso superiore al tasso d'interesse offerto su quella valuta, il detentore della valuta e il debito denominato in quella valuta perderanno denaro.

Se gli investitori credono che questa debolezza continuerà senza essere compensata da un tasso d'interesse più alto, la valuta continuerà a cadere. Inoltre, la caduta della moneta e il suo impatto sull'inflazione saranno sempre più amplificati se non fermati.

Le dinamiche monetarie sono la chiave dell'iperinflazione

Le dinamiche valutarie guidano la natura inflazionistica delle depressioni. Coloro che detengono valuta e debito denominati nella valuta in calo vorranno venderla e passare a un'altra valuta o a un altro deposito di ricchezza come i metalli preziosi.

Quando c'è la doppia combinazione di un'economia debole e di una crisi del debito, spesso diventa impossibile per una banca centrale aumentare i tassi d'interesse a sufficienza per compensare la debolezza della moneta e riportarla in alto.

Di conseguenza, il denaro lascia la moneta per valute più sicure e altri modi di conservare la ricchezza. Quando il denaro lascia il paese, i prestiti diminuiscono ulteriormente e l'economia rallenta. La banca centrale deve allora scegliere tra lasciare che i mercati del credito si prosciughino o creare denaro, di solito in quantità sufficiente per compensare la stretta creditizia.

Economisti, traders e altri partecipanti al mercato sanno che le banche centrali affrontano un trade-off tra produzione e inflazione quando cambiano i tassi di interesse e la liquidità nel sistema finanziario.

Ciò che è meno noto è che il trade-off produzione-inflazione diventa molto più acuto quando il denaro lascia il paese. Allo stesso modo, diventa più gestibile quando il denaro fluisce in un paese.

Infatti, questi afflussi positivi di capitale possono essere utilizzati per aumentare le riserve di valuta estera, abbassare i tassi di interesse e/o apprezzare la valuta, a seconda di come la banca centrale sceglie di utilizzare questo beneficio.

La domanda di valuta e debito di un paese aumenterà i loro prezzi, mentre l'offerta rimane costante. Questo ridurrà l'inflazione e aumenterà la crescita se la quantità di denaro e di credito rimane costante. Quando c'è meno domanda per il denaro o il debito di un paese, si verifica il processo opposto: l'inflazione aumenta e la crescita diminuisce.

Quando un paese ha una valuta di riserva, ha un effetto sul reddito, poiché può prendere in prestito a un costo inferiore.

Avere una valuta di riserva, prendere in prestito eccessivamente a causa del vantaggio di reddito e avere deficit di bilancio e delle partite correnti che raggiungono livelli che mettono in pericolo lo status della valuta di riserva è un fenomeno classico che si è verificato nel corso della storia.

I cambiamenti nella domanda di denaro e di debito di un paese influenzano i tassi d'interesse. La misura in cui questo accade dipende da come la banca centrale usa i suoi strumenti di politica. Quando il denaro lascia una valuta, i tassi di interesse reali dovrebbero aumentare meno se i tassi di cambio reali scendono di più.

Il denaro esce da un paese quando sorgono problemi di debito, economici, sociali e/o politici. Questo di solito influenza la valuta, a volte in modo sostanziale.

Coloro che prendono in prestito in una valuta più forte (di solito perché i suoi tassi di interesse sono più bassi, in quanto tendono ad essere più bassi nelle principali valute di riserva) e la usano per finanziare un'attività commerciale che genera un reddito per loro nella valuta nazionale, di solito vedono aumentare i loro costi di prestito.

Questo rende l'attività economica nel paese a valuta debole ancora meno redditizia, così che la valuta crolla ulteriormente rispetto alla valuta forte.

Pertanto, i paesi che combinano un alto indebitamento, un'alta quantità di debito denominato in una o più valute straniere e un'alta dipendenza dagli afflussi di capitale straniero hanno di solito una significativa debolezza valutaria.

Questo di solito si verifica quando un evento innesca una flessione dell'attività economica. La debolezza della valuta provoca l'inflazione al momento della flessione.

Normalmente, una contrazione inflazionistica finisce quando i prezzi del denaro e del debito scendono al punto di essere molto economici e gli afflussi netti di capitale riprendono. Uno o più dei tre fattori seguenti è solitamente vero:

i) Le esigenze di servizio del debito sono ridotte, come ad esempio la sospensione del debito.

ii) I debiti non vengono ripagati o si crea abbastanza denaro per permettere il rimborso del debito.

iii) La moneta si svaluta più dell'inflazione, così che le attività e le esportazioni del paese diventano competitive e la sua posizione della bilancia dei pagamenti migliora.

Il modo in cui i responsabili della politica fiscale e monetaria gestiscono la situazione è importante. La contrazione, sia essa deflazionistica o inflazionistica, è un meccanismo di autocorrezione. Al livello più elementare, il debito è troppo alto rispetto al reddito.

Questa situazione alla fine deve essere corretta perché non può continuare all'infinito. Le decisioni politiche possono aiutare o ostacolare il processo. Vale a dire: i politici sono capaci e hanno l'autorità per prendere le migliori decisioni possibili?

Come investire durante l'iperinflazione

Cosa fare durante un'iperinflazione? La maggior parte dei commercianti non ha mai sperimentato personalmente un'iperinflazione o è stata nei mercati di un paese che sta subendo questo processo.

Che tu sia un investitore (si spera guardando dall'esterno) o un cittadino, il playbook per investire durante un'iperinflazione ha alcuni principi da seguire:

- Corto sulla valuta

- Porta i tuoi soldi fuori dal paese (cioè non possedere la valuta o le obbligazioni).

- Comprare materie prime e settori di materie prime, come i metalli e l'oro.

E le azioni?

Alcune persone vedono le azioni come un modo per proteggersi dall'inflazione, come consiglio generale.

Tuttavia, in un mondo di iperinflazione, è una storia diversa.

Mentre il mercato azionario può essere un buon posto in circostanze inflazionistiche normali, la transizione dall'inflazione all'iperinflazione rende le azioni un posto sempre peggiore per conservare la vostra ricchezza.

Normalmente c'è una forte correlazione tra i prezzi delle azioni e il tasso di cambio.

Se sei un investitore con sede negli Stati Uniti e possiedi azioni denominate in USD, per esempio, non ti importa molto delle oscillazioni quotidiane del dollaro. In generale, se la tua valuta nazionale sta salendo o scendendo molto, non hai molte ragioni per preoccuparti delle tue azioni in valuta locale.

In tempi di iperinflazione, c'è una divergenza tra i prezzi delle azioni e il tasso di cambio.

Anche se le azioni continuano a salire in termini di valuta locale, iniziano a rimanere indietro e a perdere denaro in termini reali.

L'oro diventa l'asset preferito, le azioni diventano un investimento terribile e le obbligazioni sono ridotte a zero.

In generale, la gente vuole comprare qualsiasi bene di natura "reale" o non finanziaria. Questo include terreni, macchinari, fabbriche, strumenti, metalli e composti naturali.

Anche i prodotti finiti e gli investimenti di capitale, come le attrezzature per la costruzione, sono acquistati come depositi di ricchezza, anche se non sono necessari per la loro fabbricazione o scopo originale. Nella Repubblica di Weimar, anche il granito, l'arenaria e varie forme di minerali divennero beni ricercati.

Una volta che l'inflazione raggiunge la "velocità di fuga" - cioè, i politici non riescono a chiudere lo squilibrio tra reddito estero, spesa estera e servizio del debito, e continuano a stampare denaro per chiudere il divario - si trasforma in iperinflazione.

A quel punto, il denaro non riacquisterà mai il suo status di mezzo di conservazione della ricchezza.

Cosa dovrebbero fare i governi quando l'iperinflazione prende il sopravvento?

Devono creare una nuova moneta sostenuta da un bene di riserva duro. Deve essere un'attività che non è soggetta a grandi fluttuazioni della domanda. Storicamente, questo ha significato di solito l'oro e, in misura minore, l'argento.

Così, un governo di solito crea una valuta sostenuta dall'oro, anche se potrebbe teoricamente essere sostenuta da qualcos'altro (come un paese ricco di petrolio che la sostiene con le sue riserve di petrolio).

Qualunque sia il mezzo usato, il governo deve creare una nuova moneta con un supporto rigido nello stesso momento in cui termina l'uso della vecchia moneta.

Si può evitare l'iperinflazione?

Alcuni credono che l'iperinflazione possa essere evitata se i responsabili politici smettono semplicemente di stampare denaro. Tuttavia, non è facile smettere semplicemente di creare denaro.

Se i responsabili politici smettono di stampare denaro quando i capitali lasciano il paese, questo porta a una forte caduta della liquidità e di solito a un calo molto grande dell'attività economica. Più questo fenomeno continua, più difficile diventa fermarsi.

Nell'esempio della Repubblica di Weimar, la liquidità continuava a lasciare il paese perché era molto dannoso tenerla in moneta locale. Una volta accaduto l'inevitabile, ha continuato a perdere valore, letteralmente ogni secondo.

Questo significava che lo stock di denaro in circolazione diventava insufficiente per comprare beni e servizi. Nell'ottobre del 1923, l'intero stock di denaro tedesco dei dieci anni precedenti avrebbe letteralmente comprato solo una frazione di un tozzo di pane.

Se avessero smesso di stampare, l'attività economica si sarebbe prosciugata completamente. Uno dei due usi di una moneta è come mezzo di scambio (l'altro è una riserva di ricchezza).

Se non c'è denaro disponibile, l'attività economica non può procedere normalmente. La stampa sembra quindi essere la scelta migliore, anche se alimenta la spirale inflazionistica dalla quale non c'è via d'uscita.

Oltre a questo, il denaro spesso si rompe completamente come mezzo di scambio. Come unità di conto, con una lunga serie di zeri alle spalle, diventa inutile.

La mancanza di stabilità del denaro significa che i produttori e i commercianti non sono disposti a vendere i loro beni e servizi per la valuta locale. Pertanto, i produttori chiederanno spesso di essere pagati in valuta estera o di essere barattati per altri beni e servizi di cui hanno bisogno.

Nella Germania di Weimar, i dollari americani divennero una fonte di scambio, ma ce n'erano troppo pochi in circolazione. E a causa del valore della moneta - e praticamente tutte le valute straniere avevano molto più valore data la continua svalutazione da un secondo all'altro - veniva tesaurizzata.

Su una scala abbastanza grande, la riluttanza dei produttori ad accettare la moneta nazionale crea illiquidità nell'economia. Questo fa crollare la domanda.

Stampare più denaro non può risolvere la situazione perché si perde la fiducia nella moneta. Di conseguenza, i negozi chiudono e le aziende riducono il personale.

L'iperinflazione va di pari passo con un'economia in rapida contrazione. Cali di valuta molto alti e/o accelerati minano la fiducia e provocano il caos.

Non solo l'economia si contrae, ma le attività finanziarie non possono tenere il passo con l'inflazione e il rapido declino della valuta. Come risultato, l'iperinflazione cancella la ricchezza finanziaria.

I debitori che dovevano denaro in valuta nazionale vedono gonfiarsi i loro debiti e i prestatori vedono evaporare la loro ricchezza. La situazione delle persone a tutti i livelli dell'economia si deteriora gravemente. I conflitti sociali e politici si intensificano. I conflitti interni sono in aumento.

Molte persone, specialmente nel settore pubblico, si rifiutano anche di lavorare perché non vogliono lavorare per soldi senza valore. Questo significa che la polizia e altri dipendenti pubblici spesso smettono di lavorare.

Scoppiarono saccheggi, crimini, violenza e anarchia generale. La Germania di Weimar affrontava questi problemi chiedendo all'esercito di reprimere i disordini e le rivolte. L'esercito era anche responsabile degli arresti.

Nel caso della Repubblica di Weimar, la stampa non era qualcosa che poteva fermare. Le sue necessità di riparazioni di guerra significavano che il servizio del debito estero sarebbe stato molto alto per molto tempo. Non c'era modo che lei potesse essere inadempiente, anche se alla fine lo fece nel 1932.

Questo solleva la domanda: Perché i creditori hanno insistito nel punire la Germania così duramente nonostante l'evidente crisi umanitaria che avrebbe causato?

I creditori erano preoccupati per la possibilità che il paese andasse in default, temendo che questo avrebbe portato a una rinascita del militarismo tedesco, che si era verificato dopo il default delle riparazioni del 1932.

Hitler salì al potere nel marzo 1933, in un momento in cui il resto del mondo sviluppato stava lottando con la propria depressione economica, alimentando movimenti politici populisti.

Quando le condizioni economiche sono molto negative, questo crea varie forme di discordia sociale e si riversa nei movimenti politici. La gente guarda sempre più a personalità forti e carismatiche per prendere il controllo della situazione.

L'entità del capitale (pagato per intero e in valuta non svalutata dato il legame con l'oro) che il governo del Reich doveva pagare prima della fine della prima guerra mondiale - e quindi lasciare il paese per pagare questi creditori - garantiva virtualmente che la Germania avrebbe dovuto affrontare enormi problemi di inflazione.

A parte il caso della Germania di Weimar, i politici spesso scelgono di continuare a creare denaro per coprire le spese esterne perché vogliono mantenere la crescita. Nel lungo periodo, la spesa deve essere mantenuta in linea con il reddito, che a sua volta deve essere mantenuto in linea con la produttività.

Se la stampa viene fatta per un lungo periodo e su larga scala, un paese può andare incontro a un'iperinflazione, anche se avrebbe potuto essere evitata colmando il divario tra le spese e le entrate e le esigenze del servizio del debito, anche se questo significa una forte contrazione economica iniziale.

Ma è una decisione difficile da prendere.

Nel caso peggiore, tutta l'attività economica può fermarsi se la stampa di denaro viene fermata - almeno fino a quando non si trova un'altra valuta con un solido supporto. Questo è anche il motivo per cui, storicamente, i governi hanno avuto la tendenza ad oscillare tra sistemi monetari fiat e basati sulle materie prime.

I sistemi basati sulle merci sono apprezzati per la disciplina che impongono alla creazione di denaro e al credito.

Ma quando i problemi economici diventano abbastanza gravi, i politici o cambiano la conversione tra il denaro e la merce che lo sostiene (di solito l'oro) per portare più denaro e credito nel sistema, o abbandonano il sistema del tutto a favore di un sistema di valuta fiat.

In un sistema di denaro fiat, i problemi di debito di solito diventano così grandi che i politici devono svalutare il denaro creandone di più, a volte fino al punto di mettere in pericolo il denaro come bene utile.

Lo status di moneta di riserva non dura.

Anche se questi punti di inflessione nei regimi monetari sono poco frequenti, si verificano e sono sempre sottovalutati perché raramente accadono nel corso della nostra vita.

Attivi di investimento come riserve di ricchezza

Un'inflazione più alta del normale non è un fenomeno che la maggior parte dei trader e degli investitori hanno incontrato nella loro vita. È quindi importante guardare la storia per capire meglio come fare buon trading in questo tipo di ambiente.

Gli investitori dovrebbero sempre tenere a mente che ciò in cui stanno mettendo i loro soldi dovrebbe fondamentalmente essere una riserva di ricchezza di qualità. Riteniamo che questa sarà una considerazione importante in futuro, dato che i fattori chiave dei mercati delle attività finanziarie (ad esempio i tassi di interesse a breve e lungo termine più bassi, i tagli fiscali, l'impatto della globalizzazione sull'espansione dei margini) non ci sono più.

Questo è particolarmente vero nei mercati sviluppati, dove i tassi di interesse in contanti sono vicini allo zero (o negativi in alcuni casi) e i rendimenti delle obbligazioni sono vicini allo zero o addirittura negativi. I rendimenti azionari vengono spinti verso questi livelli, mentre il denaro e il credito vengono spinti fuori dalla curva del rischio.

Contanti e obbligazioni

Le riserve di ricchezza di qualità possono assumere diverse forme. Tradizionalmente, questi sono contanti o obbligazioni. Ma quando questi non pagano nulla in termini nominali e hanno un rendimento negativo in termini reali, non sono i migliori investimenti e sono praticamente inutili per generare reddito.

È necessaria una diversa strategia di portafoglio.

Può essere conveniente detenere obbligazioni nominali in paesi in cui i tassi di interesse sono ancora significativamente positivi, comprando le obbligazioni stesse o attraverso veicoli alternativi come gli ETF.

Se prevale la deflazione, il che è abbastanza possibile data l'ampiezza delle forze deflazionistiche, queste obbligazioni dovrebbero aumentare di valore. Inoltre, hanno spread positivi per cominciare e possono offrire un certo livello di diversificazione della valuta.

Anche le obbligazioni legate all'inflazione (comunemente note come ILB) sono da considerare per gli investitori.

Strumenti come i Treasury Inflation Protected Securities (TIPS) e gli Inflation Linked Gilts (ILG) offrono un rendimento di base più l'inflazione (di solito definita come CPI o la misura ufficiale del governo). Agiscono effettivamente come un bene di protezione dall'inflazione. Possono essere un'altra fonte di diversificazione e possono anche beneficiare delle previsioni di moderazione dell'inflazione.

Azioni

Alcuni stock possono essere depositi di ricchezza di qualità, come quelli che forniscono beni di prima necessità (cibo, medicine di base, ecc.) che saranno sempre richiesti ovunque, poiché sono necessari per vivere fisicamente. Le azioni di certe aziende tecnologiche che sono sulla frontiera della produttività possono anche essere depositi di ricchezza di qualità.

Oro

L'oro può essere un investimento di qualità come alternativa al contante. Le banche centrali vogliono riserve di ricchezza e gli investitori sono interessati alle coperture di valuta quando i tassi di interesse reali diventano inaccettabilmente bassi.

L'oro è semplicemente una contro valuta. È effettivamente l'opposto dell'argento, che è prezzato in dollari per oncia troy, euro per oncia troy, o qualunque sia la valuta di riferimento.

Anche se l'oro ha un prezzo elevato nella maggior parte delle valute, la dinamica non è veramente che "l'oro sta salendo" o che la sua utilità è maggiore, ma che il valore dell'argento è diminuito. Questa è una conseguenza naturale del calo dei tassi d'interesse reali e della continua necessità di stampare molto denaro per soddisfare il debito e gli obblighi sempre più simili al debito (ad esempio, relativi alle pensioni, all'assistenza sanitaria, alle assicurazioni e ad altri crediti non finanziati).

Il valore dell'oro a lungo termine è proporzionale alla valuta e alle riserve in circolazione rispetto all'offerta mondiale. Funziona più come una valuta che come una merce soggetta alla tradizionale domanda e offerta del bene fisico.

Serve come punto di riferimento per il valore del denaro, una questione che diventerà sempre più importante nel tempo.

Immobili, terreni e beni materiali

Gli immobili e i terreni possono essere buoni depositi di ricchezza, ma alla fine dipendono da come vengono usati, il che influisce sul loro valore e può cambiare nel tempo.

Se, per esempio, dovessimo considerare il valore dei centri commerciali e dei centri di distribuzione dell'e-commerce 20 anni fa rispetto a oggi, sarebbero molto diversi in termini di valore relativo.

L'investimento fondiario e immobiliare rimane una delle più antiche forme di investimento esistenti e può giocare un ruolo nella costruzione di qualsiasi portafoglio.

Valute digitali e criptovalute

Forme più recenti di asset, come le valute digitali e la sottocategoria delle criptovalute, potrebbero potenzialmente giocare un ruolo, ma il loro sviluppo è attualmente nella sua infanzia.

La stragrande maggioranza dell'attività delle criptovalute è legata alla speculazione e non a obiettivi legittimi di creazione di valore (per esempio, modernizzare l'infrastruttura dei pagamenti dove i nostri attuali sistemi di pagamento sono lenti e le transazioni transfrontaliere sono inefficienti).

In futuro, alcune attività digitali potrebbero accelerare le funzioni di intermediazione (ad esempio eliminando le informazioni duplicate detenute da varie banche in molte forme di transazioni), ridurre i costi, snellire i processi aziendali, ecc. Ma sono ancora lontani dall'essere reti di pagamento robuste e affidabili che possono essere adottate su una scala più ampia in contesti finanziari e non finanziari. La governance è una questione importante. Ha quindi poco senso integrare rapidamente le tecnologie delle criptovalute (ad esempio "blockchain autorizzate") fino a quando la questione non sarà meglio risolta in ambito legale e normativo. Per esempio, non ci vuole molto perché i minatori e i validatori di una specifica rete colludano per minare la sua integrità.

Le blockchain hanno una lunga strada da percorrere prima di essere considerate come una fonte di riserve dalle autorità monetarie centrali o come una copertura valutaria dai grandi investitori istituzionali.

L'iperinflazione può verificarsi negli Stati Uniti o nei mercati sviluppati?

Gli Stati Uniti hanno tre delle sei caratteristiche menzionate sopra:

- Basse riserve di valuta estera

- Grandi deficit di finanziamento

- Tassi d'interesse reali negativi

Ma non ha gli altri:

- Gli Stati Uniti non hanno una storia di alta inflazione (è stata più episodica).

- Non hanno un alto debito estero

- E il dollaro è una valuta di riserva.

Gli Stati Uniti hanno la più grande valuta di riserva del mondo, ma mancano di riserve in valuta estera/"valuta globale". La situazione finanziaria degli Stati Uniti è insostenibile, ma non è probabile che porti a un'inflazione incontrollata, poiché non ha un debito denominato in valuta estera, come di solito accade.

Tuttavia, gli Stati Uniti alla fine dovranno affrontare un grande peso del debito. E ne uscirà essenzialmente con la svalutazione, data la mancanza di altre opzioni politicamente accettabili: aumentare le tasse (impossibile ottenere il denaro perché i tassi di crescita della produttività sono troppo bassi), tagliare la spesa, abbassare le entrate.

Quando si verifica la perdita dello status di riserva, significa che gli americani non saranno in grado di spendere tanto perché il declino della valuta continuerà fino al raggiungimento di un nuovo equilibrio della bilancia dei pagamenti.

In altre parole, significa che ci saranno abbastanza vendite forzate di beni reali e finanziari e abbastanza restrizioni sull'acquisto di questi beni da parte di entità statunitensi in modo che possano essere pagati con meno debito.

Questo funziona come un processo di autocorrezione per rettificare l'eccessivo prestito e il modello di spesa che ha prodotto debiti e passività insolitamente alti rispetto alle entrate.

Il debito non può salire sopra il reddito, e il reddito non può salire sopra la produttività per sempre.

Se gli Stati Uniti finiscono per pagare il prezzo della loro spesa eccessiva, le conseguenze sociali e politiche saranno terribili.

Significa che gli americani non potranno più spendere tanto, perché gli Stati Uniti non potranno più usare il loro status di riserva per prendere in prestito grandi quantità di denaro per finanziare questa spesa.

Pensieri finali

L'iperinflazione è lo stato in cui l'inflazione economica è molto alta e solitamente in accelerazione.

L'iperinflazione si osserva di solito nelle depressioni economiche dei paesi con le seguenti caratteristiche:

- Mancanza di una valuta di riserva

- Alto debito denominato in valuta estera

- Basse riserve di valuta estera

- Grandi deficit di bilancio e/o delle partite correnti

- Tassi d'interesse reali negativi e

- Una storia di inflazione o di rendimenti valutari negativi che minano la fiducia nella valuta nazionale.

In generale, quando i paesi che prendono in prestito pesantemente in una valuta estera subiscono uno shock economico, la loro valuta diminuisce, rendendo più difficile il servizio del loro debito, dato che gran parte di esso è denominato in una valuta estera. Questo li spinge a stampare denaro per coprire l'ammanco, il che provoca inflazione, ulteriore stampa per coprire il debito, e così via, fino a quando emerge una spirale pericolosa.

Per esempio, se la valuta in cui guadagnate il vostro reddito diminuisce del 50% rispetto alla valuta in cui pagate i vostri debiti, ciò equivale a raddoppiare il vostro servizio del debito. Quando l'onere del debito è troppo alto e il paese non ha riserve in valuta estera, deve stampare denaro per servirlo, se ha la capacità di farlo. Il denaro extra creato deprezza ulteriormente la moneta.

Questo incoraggia i residenti e gli investitori a spostare il denaro fuori dal paese, temendo che la valuta e i beni che contiene si deprezzino. Se la banca centrale non applica un tasso d'interesse che compensa il tasso di svalutazione e il tasso d'inflazione, si sviluppa una dinamica pericolosa che alimenta un ulteriore calo della moneta.

È la dinamica monetaria che alimenta la natura inflazionistica della depressione.

I paesi con valuta di riserva possono anche sperimentare depressioni inflazionistiche, ma se lo fanno, di solito accade più tardi nel processo, dopo un uso eccessivo dello stimolo monetario.