![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

التضخم المفرط: التعريف ، الأسباب ، الأمثلة ، العلاجات

يشير التضخم المفرط إلى الحالة التي يكون فيها تضخم السلع والخدمات مرتفعًا جدًا وعادة ما يزداد بطريقة غير خطية. من المهم للمتداولين فهم هذه الظاهرة ، حيث يمكن أن تظهر وستظهر في أسواق معينة ويمكن أن تدمر الاستثمارات بأكملها.

أثناء التضخم المفرط ، تنخفض القيمة الحقيقية للنقود. الأشخاص الذين يكسبون أموالهم بهذه العملة لديهم المزيد والمزيد من الحوافز لتحويل ممتلكاتهم إلى عملات أكثر استقرارًا.

وهذا يشمل العملات الأكثر استقرارًا ، وأصول التحوط من التضخم مثل الذهب ، والأصول العقارية الأخرى مثل السلع ، والعقارات ، أو حتى الأصول المادية مثل الأدوات والآلات.

في العديد من أنواع الانكماش الاقتصادي التي أصبحت تضخمية - كما حدث مؤخرًا في تركيا والأرجنتين - يستطيع صانعو السياسة إجراء انتعاش حيث ترتفع الدخول والإنفاق وتعود معدلات التضخم إلى مستويات طبيعية أكثر.

مع ضعف العملة ، تستطيع بعض الاقتصادات تصدير المزيد واستيراد أقل و / أو الحصول على تمويل (من صندوق النقد الدولي أو من أي مكان آخر) يساعد على سد فجوات ميزان المدفوعات واستعادة التوازن.

ومع ذلك ، فإن بعض الانخفاضات التضخمية تتدهور إلى تضخم مفرط ، حيث تتضاعف أسعار السلع والخدمات عادة على الأقل كل عام. ويقترن ذلك بخسائر فادحة في الثروة ومصاعب اقتصادية شديدة.

يكمن السبب الجذري للتضخم المفرط في ديناميكيات انخفاض قيمة العملة وعدم قدرة صانعي السياسات على سد الفجوة بين الإنفاق الخارجي والدخل الخارجي ومتطلبات خدمة الدين. (ستتم مناقشة مثال يتعلق بجمهورية فايمار في أوائل العشرينات لاحقًا في هذه المقالة).

عندما يتسبب الانخفاض في سعر الصرف في حدوث تضخم ، يمكن أن يصبح معززًا ذاتيًا ويمكن أن تتطور حلقة ردود فعل خطيرة ، والتي تتجذر في سلوك المستثمرين وعلم النفس لجميع المشاركين الاقتصاديين.

جنبًا إلى جنب مع المستثمرين ، يتم تحويل كل دفعة طباعة نقود بشكل متزايد إلى الأصول الأجنبية أو الحقيقية بدلاً من إنفاقها على السلع والخدمات داخل الاقتصاد الوطني لتحفيز النمو الاقتصادي.

يتم نقل هذا السلوك من المستثمرين إلى جميع المشاركين في الاقتصاد من أجل التحوط ضد التضخم والحفاظ على الثروة. لن يقوم المستثمرون الأجانب ، ما لم يتم تعويضهم بسعر فائدة يعوض عن مزيج من انخفاض قيمة العملة ومعدل التضخم ، بالاستثمار (بمجرد أن يسيطر التضخم المفرط ، ينسحب المستثمرون الأجانب بالكامل).

تم القضاء على سندات العملة المحلية ولم يعد سعر الأسهم الوطنية يتبع الانخفاض في سعر الصرف. إن تخفيض قيمة العملة الذي حدث قبل التضخم المفرط لم يعد يحفز النمو.

بالنسبة للعمال ، ينتشر التضخم إلى الأجور. يطالب العمال بأجور أعلى للتعويض عن فقدهم في القوة الشرائية. يريد المنتجون بدورهم زيادة أسعار سلعهم وخدماتهم لتعويض ارتفاع تكلفة العمالة والمدخلات الأخرى.

يتبع ذلك حلقة تغذية مرتدة ذاتية التضخيم: انخفاض قيمة العملة ، وارتفاع الأسعار ، وطباعة صانعي السياسة المزيد من الأموال لتغطية العجز ، مما يقلل أيضًا من قيمة العملة ، وترتفع الأسعار مرة أخرى ، وما إلى ذلك.

السياق الحالي

بسبب الأضرار التي لحقت بالاقتصاد بسبب فيروس كورونا وإجراءات التحفيز الكبيرة التي تم تبنيها لاحقًا في الولايات المتحدة (ودول أخرى) ، أثار البعض فكرة التضخم المرتفع المحتمل بسبب التحفيز الزائد.

كما أنه يتسبب في حالات تخلف محتملة عن السداد في الأرجنتين والإكوادور وزامبيا ، بالإضافة إلى لبنان الذي تخلف عن السداد بالفعل.

يعتقد البعض أنه عندما تخلق الكثير من المال ، فإنه يترجم مباشرة إلى أسعار أعلى في الاقتصاد الحقيقي. في حين أن هذا قد يكون صحيحًا في ظل الظروف المواتية ، فمن الخطأ التفكير على مستوى المعاملة.

هو مقدار الإنفاق الذي يغير الأسعار. هذا صحيح بالنسبة لأي شيء يتم تحديد سعر توازنه في سوق يكون سعره فيه دالة على المبلغ الإجمالي الذي يتم إنفاقه مقسومًا على الكمية.

خلال الأزمة المالية لعام 2008 وأزمة فيروس كورونا لعام 2020 ، كان هناك انخفاض حاد في إنشاء الائتمان. في كلتا الحالتين ، خفض البنك المركزي أسعار الفائدة ، واشترى الأصول المالية ، وساعدت الحكومة المالية من خلال توفير ضمانات الائتمان والمدفوعات المباشرة لدعم النشاط الاقتصادي.

إذا كانت كمية المال تعوض عن الانخفاض في الائتمان ، فلن تتغير الأسعار. إنهم ببساطة يلغيون بعضهم البعض عند زيادة مبلغ المال ليحلوا محل نقص الائتمان.

إذا لم يتم زيادة مبلغ عقود الائتمان والمبلغ المالي لتعويض هذا النقص ، فإن المبلغ الإجمالي للإنفاق سينخفض وستنخفض الأسعار.

أين يرجح حدوث التضخم المفرط؟

من الممكن حدوث انخفاضات تضخم في جميع البلدان وبجميع العملات ، ولكن من المرجح أن تحدث في البلدان ذات المجموعة التالية من الشروط:

- لا تملك عملة احتياطي

- ديون خارجية كبيرة

- انخفاض احتياطيات النقد الأجنبي

- عجز كبير (أي عجز كبير في الميزانية و / أو عجز الحساب الجاري)

- أسعار الفائدة السلبية من حيث معدل التضخم

- تاريخ من التضخم المرتفع

شرح أكثر اكتمالا لهذه العوامل

عندما لا يكون لبلد ما عملة احتياطية ، فهذا يعني أنه لا يوجد تفضيل عالمي للاحتفاظ بعملته أو ديونه أو أصوله المالية كوسيلة للاحتفاظ بالثروة.

عندما يكون رصيد الدين الخارجي كبيرًا ، تصبح الدولة عرضة لزيادة تكلفة الدين ، إما من خلال ارتفاع أسعار الفائدة أو من خلال زيادة قيمة العملة.

مع انخفاض احتياطيات النقد الأجنبي ، قد لا يكون لدى الدولة ما يكفي من الفسحة لحماية نفسها من تدفقات رأس المال الخارجة. إذا تجاوزت تدفقات رأس المال الخارجة حجم احتياطيات النقد الأجنبي ، فقد يفقد بلد ما السيطرة على عملته (أي ، لديه فرصة ضئيلة لوقف انخفاض قيمة العملة).

في حالة وجود عجز في الميزانية أو عجز في ميزان المدفوعات ، سيتعين على الحكومة الاقتراض أو إنشاء أموال لتمويلها.

إن أسعار الفائدة الأقل من معدلات التضخم - أي أسعار الفائدة الحقيقية السلبية - تعني أن المقرضين لن يتم الدفع لهم بشكل مناسب مقابل الاحتفاظ بالعملة أو الدين. عندما لا يكون لدى البنوك المركزية احتياطيات كافية من العملات الأجنبية ، فإنها لا تستطيع شراء عملتها في السوق الحرة لدعمها.

تتمثل الخطوة التالية في التوصل إلى سعر فائدة يعوض كل من انخفاض قيمة العملة ومعدل التضخم لتعويض المقرضين وحاملي العملة.

بالنسبة للمتداولين ، هذه هي الوسيلة التي يمكنك من خلالها تحديد النقاط المنخفضة للعملات التي تعاني من هذه الأنواع من الأزمات التضخمية (آخرها تركيا والأرجنتين في 2018).

عندما اعتاد بلد ما على التعامل مع هذه الأنواع من الإصدارات وكانت هناك عوائد سلبية على العملة مع مرور الوقت ، فمن المرجح أن يكون هناك نقص في الثقة في قيمة العملة والعملة والديون.

على سبيل المثال ، لدى الأمريكيين ثقة كبيرة بعملتهم. لا ينوع معظم المستثمرين المقيمين في الولايات المتحدة كثيرًا حسب العملة. يميلون إلى امتلاك الكثير من الأسهم والسندات المقومة بعملتهم الخاصة ؛ حتى معظم الاستثمارات في الأسواق الناشئة يتم تحويلها مرة أخرى إلى الدولار الأمريكي. هذا هو الاتجاه الطبيعي.

يميل المستثمرون في الأسواق الناشئة - وخاصة في البلدان التي عانت من مشاكل الديون والعملات (مثل الأرجنتين وتركيا وروسيا) - إلى تقليل الثقة في عملاتهم ويختار الكثيرون التنويع من خلال الاحتفاظ بأصول أجنبية و / أو احتياطيات ثروة بديلة مثل الذهب .

هل يمكن أن تحدث هذه الظواهر في بلدان أكثر استقرارًا؟

كلما كان البلد مناسبًا للملف الشخصي أعلاه عبر هذه المعايير الرئيسية الستة ، زاد احتمال أن يكون الكساد تضخميًا. الحالة الأكثر شهرة في التاريخ الحديث هي التضخم المفرط الذي حدث في جمهورية فايمار الألمانية في أوائل عشرينيات القرن الماضي.تم التعامل مع هذه الحالة بمزيد من التفصيل في الجزء الأخير من هذه المقالة في شكل دراسة حالة مصغرة.

قد تشهد بلدان العملة الاحتياطية التي ليس لديها ديون كبيرة بالعملات الأجنبية أدنى مستويات التضخم. ومع ذلك ، بقدر ما يحدث ، فهي ليست أقل خطورة ومن المحتمل أن تحدث في وقت لاحق من العملية.

إذا ظهرت ضغوط تضخمية ، فمن المحتمل أن تحدث بسبب الإفراط في استخدام الحوافز لتعويض الانكماش الانكماشي الذي يميز نوع بلد العملة الاحتياطية.

عندما يواجه بلد ما تدفقات رأس المال إلى الخارج ، فإن هذا يكون سلبياً بالنسبة للطلب على عملته ، مما يتسبب في ضغوط للتراجع. عندما تنخفض قيمة العملة ، تصبح المقايضة بين التضخم والنمو أكثر حدة. هذا صحيح بالنسبة للعملة ، بغض النظر عن الاتجاه العالمي للاحتفاظ بها كاحتياطي.

إذا سمح البنك المركزي لبلد العملة الاحتياطية بتضخم أعلى للحفاظ على نمو أقوى (أي أنه لا يرفع أسعار الفائدة لتشجيع نمو الائتمان) من خلال خلق النقود والحفاظ على سياسة نقدية سهلة ، يمكن أن يقوض الطلب على عملته. قد يعتبره المستثمرون بعد ذلك أقل جودة ويضعفون مكانته كاحتياطي للثروة.

الديناميكية النموذجية لبلدان العملة الاحتياطية التي لا توجد بها ديون بالعملة الأجنبية هي الديناميكية التي يتم فيها تعويض أزمة الائتمان من خلال خلق النقود. ولكن يمكن الإفراط في استخدام إنشاء النقود إلى حد قد يؤدي إلى التضخم. ومع ذلك ، على عكس البلدان التي لا توجد بها عملة احتياطية ، فمن السهل عادةً تحييد التضخم ، حيث يحتاج البنك المركزي فقط إلى التوقف عن تأجيج الحافز (طباعة النقود) أو رفع أسعار الفائدة ، ولو بشكل طفيف.

هذا ينطبق بشكل خاص على الاقتصاد المثقل بالديون. البلدان التي مرت مؤخرًا بأزمة ديون لا تزال تعاني بشكل عام من مستوى ديون مرتفع مقارنة بدخلها. هذا يعني أن أي كبح على السياسة النقدية يميل إلى أن يكون فعالاً للغاية.

ما سبب التضخم المفرط في ألمانيا؟

كُتبت كتب كاملة عن التضخم المفرط لجمهورية فايمار الألمانية الذي بلغ ذروته في عام 1923. من أجل الإيجاز ، وبما أن الهدف من هذه المقالة هو تقديم نظرة عامة على الآليات التي تشرح كيف ولماذا يحدث التضخم المفرط ، فإننا سيعطي ملخصًا عامًا.

كان التضخم المفرط لألمانيا في فايمار مدفوعًا بمطالبات تعويضات الحرب الناجمة عن هزيمتها في الحرب العالمية الأولى. كما يوضح أن أكبر خطأ يمكن أن يرتكبه زعيم عالمي هو بدء حرب ، وخسارة ، وتحمل عبء ديون ساحقة للتعويض.

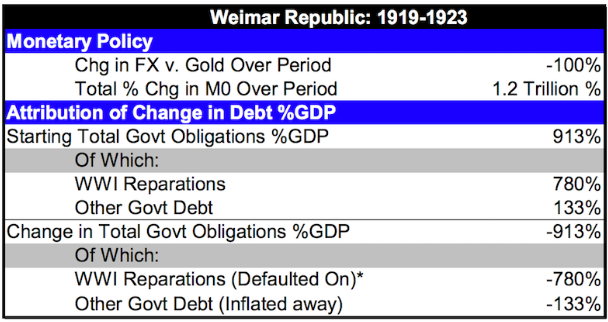

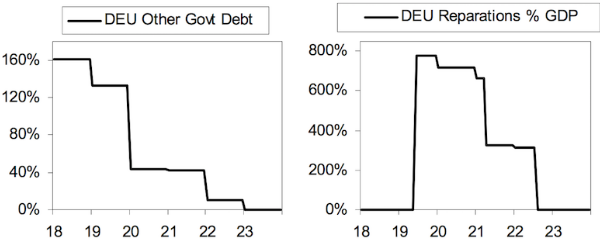

في عام 1918 ، بعد نهاية الحرب ، كان لدى الحكومة نسبة دين إلى الناتج المحلي الإجمالي تبلغ حوالي 160 ٪ بعد الاقتراض بكثافة لتمويل الإنفاق الحربي. ومع ذلك ، بعد أن فرضت الأطراف المتحالفة التزامات تعويضات على ألمانيا ، واجبة الدفع بالذهب ، ارتفع إجمالي الديون والالتزامات إلى 913٪ من الناتج المحلي الإجمالي (منها 780٪ ذهبت لتعويضات الحرب).

عندما تم التوقيع على معاهدة فرساي في عام 1919 ، كان من المعروف أن مدفوعات التعويض ستكون ضخمة. لم يتم تحديد المبلغ المطلوب بالضبط حتى بداية عام 1921. فقد بلغ 269 مليار مارك ذهبي وكان لا بد من إعادة هيكلته بسبب وزنه بالنسبة للدخل القومي.

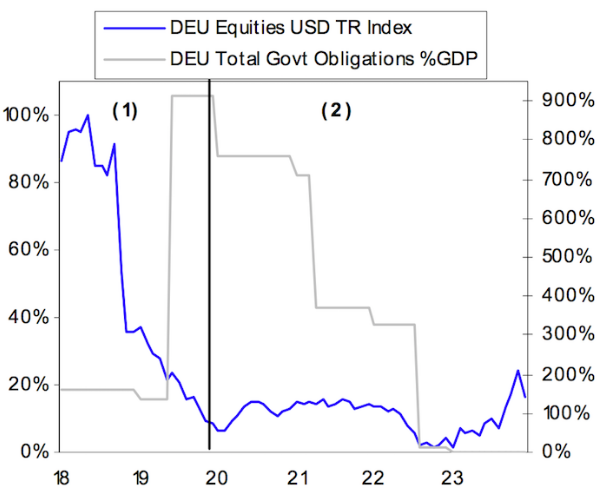

يوضح الرسم البياني أدناه ديون جمهورية فايمار بالنسبة لقيمة سوق الأوراق المالية.

في عامي 1918 و 1919 ، قرب نهاية الحرب وبعدها مباشرة ، انخفض الدخل الألماني (بالقيمة الحقيقية) بنسبة 5٪ و 10٪ على التوالي.

رداً على ذلك ، ساعد الرايخ في تشجيع التعافي في أسعار الدخل والأصول من خلال خفض قيمة العلامة الورقية مقابل الدولار والذهب بنسبة 50٪ بين أواخر عام 1919 وأوائل عام 1920.

مع سقوط العلامة ، ارتفع التضخم ، كما ينبغي ، جزئياً بسبب الواردات الأكثر تكلفة وزيادة الطلب على الصادرات.

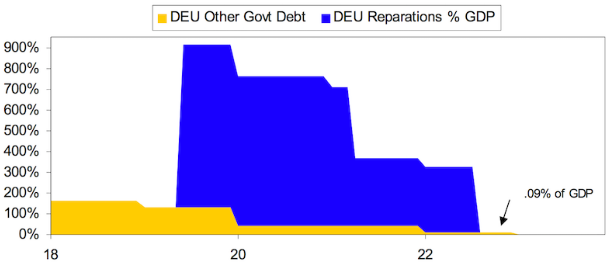

من عام 1920 إلى عام 1922 ، أدى التضخم إلى تآكل قيمة الدين العام المقوم بالماركات. ومع ذلك ، لم يكن هناك فرق بالنسبة للديون المتعلقة بالتعويضات المقدمة. لقد تم تصميمه عن قصد ليكون مستحقًا للذهب بحيث لا يمكن القضاء عليه بالتضخم.

في ربيع عام 1921 ، أعادت لجان التعويضات المتحالفة هيكلة ديون التعويضات بخفض قيمتها الأصلية إلى النصف ، أي 132 مليار مارك. لا يزال هذا عبئًا ثقيلًا على الحكومة ، حيث يبلغ 325 ٪ من الناتج المحلي الإجمالي.

في منتصف عام 1922 ، قرر الرايخ التوقف عن دفع التعويضات ، وبالتالي التخلف عن سداد الديون.

في وقت لاحق ، تمت إعادة هيكلة الديون عدة مرات من خلال المفاوضات ، ووصلت إلى 112 مليار مارك في عام 1929 ، قبل أن يتم شطبها فعليًا في عام 1932. دفع مستوى انخفاض قيمة العملة الدائنين (ج 'أي أولئك الذين تدين لهم الأموال) إلى تفضيل المدى القصير. القروض وسحب الأموال من عملة العلامة.

وقد أدى ذلك إلى مزيد من الانخفاض في قيمة العلامة وأجبر البنك المركزي على الاستمرار في الطباعة لإعادة شراء الديون ومنع الاقتصاد من أن يصبح غير سائل (أي لا يوجد ما يكفي من المال لكل طلب).

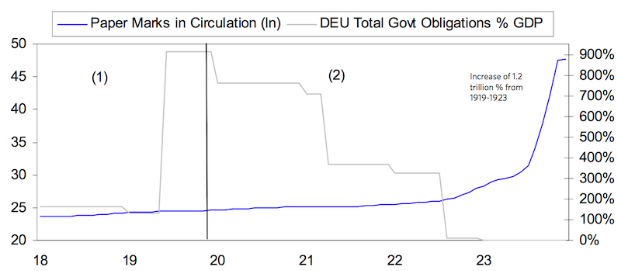

أدت هذه الديناميكية لتدفقات رأس المال إلى الخارج (العملة التي يتم تحويلها إلى عملات وطنية أخرى وعملات بديلة مثل الذهب) والفراغ الذي تم ملؤه بواسطة النقود المطبوعة لشراء الديون إلى التضخم الجامح النهائي في عام 1923. تسارعت هذه العملية في عامي 1922 و 1923. الدين العام بالعملة المحلية بنسبة 0.1٪ من الناتج المحلي الإجمالي.

عندما انتهى التضخم المفرط في عام 1923 ، زاد Reichsbank المعروض النقدي M0 (أي السيولة والاحتياطيات) بنسبة 1.2 تريليون في المائة بين عامي 1919 و 1923.

وهكذا شهدت جمهورية فايمار واحدة من أكثر الانخفاضات التضخمية تطرفًا في التاريخ الحديث.

في نهاية الحرب ، كان على حكومة الرايخ الاختيار بين الانكماش الاقتصادي الحاد وطباعة النقود لتعزيز الدخل وأسعار الأصول ، مع المخاطرة بالعملة والتضخم الحاد في المستقبل.

كانت هذه المجموعة من التنازلات غير سارة ، لكن الحكومة اختارت حتمًا الطباعة ، وهي الرغبة الطبيعية في الحفاظ على الاقتصاد والعائدات واقفة على قدميها. كان تخفيض قيمة العملة بنسبة 50٪ في نهاية عام 1919 كافياً لإخراج الاقتصاد من الركود.

لكن إجراءات التحفيز القصوى أدت إلى فقدان الثقة في العملة والتضخم المفرط. والنتيجة النهائية هي عملة لا قيمة لها تقريبًا ، كوحدة حساب (خط هائل من الأصفار) وللتداول.

يوضح الرسم البياني أدناه أن العملة انخفضت بنسبة 100٪ مقابل الذهب والطبيعة الأسية لطباعة النقود ، مما أدى إلى زيادة المعروض النقدي بمقدار 120 تريليون ضعف (1.2 تريليون في المائة). تم القضاء على الدين العام غير المرتبط بالإصلاحات ، والذي يمثل 133٪ من الناتج المحلي الإجمالي ، بسبب التضخم. تعثرت ديون التعويضات المتعلقة بالذهب ، والتي تمثل 780٪ من الناتج المحلي الإجمالي ، في صيف عام 1922 وتوقفت مدفوعات التعويضات.

يوضح الجدول أدناه التزامات الديون وحجمها كنسبة مئوية من الناتج المحلي الإجمالي ، مقسمة بين التعويضات والدين العام ، بالإضافة إلى تطورها من عام 1918 إلى نهاية التضخم الجامح في عام 1923.

لم تُفرض التعويضات رسميًا حتى عام 1921 ، على الرغم من أنها كانت موجودة نظريًا بعد نهاية الحرب مباشرة. إنها ببساطة مسألة كم ستكون الفاتورة الإجمالية لحكومة الرايخ. تم تحديد هذا المبلغ رسميًا في بداية عام 1921. ثم تم تخفيضه ، قبل التضخم المفرط ، إلى 50٪ من الرسوم الأولية ، لكنه لا يزال مبلغًا كبيرًا.

تآكل الدين العام بالعملة المحلية بسبب التضخم. ولكن بما أن التعويضات مقومة بالذهب ، فإنها تحتفظ بقيمتها حتى يتوقف الرايخ عن سدادها.

لم تكن الزيادة في M0 (الأموال والاحتياطيات) هي سبب التضخم وانخفاض قيمة العملة. وبدلاً من ذلك ، تم زيادة المعروض النقدي لمواجهة ارتفاع التضخم وانخفاض قيمة العملة.

شكل هذا دورة تضخم ذاتية التعزيز. تمت تلبية الحاجة المتزايدة للمال من قبل البنك المركزي ، مما خلق المزيد.

وقد أدى ذلك إلى ضعف العملة وارتفاع التضخم وانخفاض تدفقات رأس المال إلى الائتمان. أدى هذا إلى زيادة الطلب على النقود لمواكبة ارتفاع الأسعار ، وهو ما استجاب له البنك المركزي.

نقاط عامة

1) الدين هو أصل كيان ومسؤولية كيان آخر.

2) الدين هو وعد بتوفير التغيير (أي المال) في المستقبل بعملة معينة (مثل الدولار الأمريكي واليورو والين الياباني والجنيه الإسترليني وما إلى ذلك).

3) للمال والدين وظيفتان أساسيتان: (1) وسيلة للتبادل (2) مخزن للثروة.

4) يأمل أصحاب الديون أن تسمح لهم هذه الأصول بتلقي الأموال لاحقًا. في المقابل ، يخططون في النهاية لتحويل هذه الأصول إلى سلع وخدمات (أو أصول مالية أخرى). وبالتالي ، فإن مالكي هذه الأصول يهتمون جدًا بمعدل فقدان قوتهم الشرائية (أي معدل التضخم) مقارنةً بالتعويض المقدم (أي سعر الفائدة على الدين أو العملة) مقابل حيازتهم.

5) يمكن للبنوك المركزية والسلطات النقدية الأخرى فقط إنشاء الأموال والائتمان التي تتحكم فيها. يمكن لمجلس الاحتياطي الفيدرالي الأمريكي فقط إنشاء الأموال والائتمان المقومة بالدولار ، ويمكن للبنك المركزي الأوروبي فقط إنشاء أموال وائتمان باليورو ، وما إلى ذلك.

6) البنوك المركزية والمقترضون - الجانب المالي للحكومة المركزية وكيانات القطاع الخاص من خلال البنوك الأعضاء - عادة ما تخلق مبالغ أكبر من أصول الديون والخصوم. من السهل إنشاء ديون وأصول مالية ، ولكن على المدى الطويل ، لا يوجد الكثير من التفكير حول كيفية سداد هذه الالتزامات.

الأصول المالية ، في نهاية المطاف ، هي توريق التدفق النقدي. في حالة عدم وجود هذه التدفقات النقدية ، أو على الأقل إذا كانت لا ترقى إلى مستوى قيمة الأصل ، فإن ما يعتبره مالكو هذه الأصول "أصولًا" ليس "أصولًا" حقًا. ، فهي تساوي جزءًا بسيطًا من قيمتها الاسمية أو لا شيء على الإطلاق.

7) كلما زاد عبء الدين ، زادت صعوبة قيام البنوك المركزية بسياسة مناسبة (كل من التضخم المرتبط بالإنتاج والدخل بالنسبة لخدمة الدين) ، بحيث لا يقع الاقتصاد في حالة ركود انكماش أو تضخم ، وهذا يتوقف على على مزيج من الظروف في البلد التي تجعلها عرضة لأحد أو للآخر.

8) تريد البنوك المركزية بشكل عام التخفيف من أزمات الديون من خلال إنشاء عملة يكون بها الدين. يعمل هذا عادة في البلدان ذات العملات الاحتياطية حيث تكون الغالبية العظمى من الديون مقومة بالعملة المحلية. يمكنهم تغيير أسعار الفائدة وآجال الاستحقاق لنشر السندات وطباعة التغيير لتعويض أي نقص في التمويل.

غالبًا ما تقترض البلدان التي ليس لديها عملة احتياطية بالعملات الأجنبية ، مما يجعل تكوين الأموال لتخفيف الديون أقل قابلية للاستمرار بسبب الطريقة التي يغير بها أسعار الصرف النسبية. يريد صانعو السياسة النقدية أيضًا الإنفاق على الأصول المالية لزيادة خفض الرسوم وخفض معدلات الإقراض. هذا يقلل من قيمة العملة ، كل الأشياء الأخرى متساوية.

9) يمكن لواضعي السياسات المالية والنقدية أن يوازنوا بشكل عام بين القوى الانكماشية (مثل انكماش الديون والتقشف) والقوى التضخمية (مثل طباعة النقود). يمكن إعادة هيكلة عبء الدين بحيث يتم توزيعه بمرور الوقت. لا يتمكنون دائمًا من إيجاد التوازن الصحيح.

10) ذات صلة خاصة بالدول الناشئة حيث تتكرر أدنى مستويات التضخم: إذا انخفضت عملة ما مقابل عملة أخرى بمعدل أعلى من سعر الفائدة المعروض على تلك العملة ، فإن حامل العملة والديون المحددة بهذه العملة سيخسران المال.

إذا اعتقد المستثمرون أن هذا الضعف سيستمر دون أن يقابله ارتفاع سعر الفائدة ، فسوف تستمر العملة في الانخفاض. علاوة على ذلك ، فإن هبوط العملة وتأثيرها على التضخم سوف يتضخم أكثر فأكثر إذا لم يتم مقاطعتهم.

ديناميات المال هي العنصر الأساسي للتضخم المفرط

الديناميات النقدية هي أصل الطبيعة التضخمية للكساد. أولئك الذين لديهم عملات وديون مقومة بالعملة المتراجعة سيرغبون في بيعها والتحول إلى عملة أخرى أو مخزن آخر للثروة مثل المعادن الثمينة.

عندما يكون هناك مزيج مزدوج من الاقتصاد الضعيف وأزمة الديون ، غالبًا ما يصبح من المستحيل على البنك المركزي رفع أسعار الفائدة بما يكفي للتعويض عن ضعف العملة ودفعها مرة أخرى.

نتيجة لذلك ، يترك المال المال لعملات أكثر أمانًا ووسائل أخرى لتخزين الثروة. عندما يغادر المال البلاد ، تنخفض القروض أكثر فأكثر ويتباطأ الاقتصاد. يجب على البنك المركزي بعد ذلك أن يختار بين ترك أسواق الائتمان تجف أو تكوين أموال ، عادة بكميات كافية لتعويض أزمة الائتمان.

يعرف الاقتصاديون والتجار وغيرهم من المشاركين في السوق أن البنوك المركزية تواجه مقايضة بين الإنتاج والتضخم عند تغيير أسعار الفائدة وسيولة النظام المالي.

ما هو أقل شهرة هو أن المفاضلة بين الإنتاج والتضخم تصبح أكثر حدة عندما يغادر المال البلاد. وبالمثل ، يصبح من الأسهل إدارتها عندما تتدفق الأموال إلى بلد ما.

في الواقع ، يمكن استخدام تدفقات رأس المال الإيجابية هذه لزيادة احتياطيات النقد الأجنبي و / أو خفض أسعار الفائدة و / أو رفع قيمة العملة ، اعتمادًا على كيفية اختيار البنك المركزي لاستخدام هذه الميزة.

سيزيد الطلب على عملة البلد والديون من أسعارها ، مع بقاء العرض ثابتًا. سيكون لهذا تأثير على خفض التضخم وزيادة النمو إذا ظل مبلغ المال والائتمان ثابتًا. عندما ينخفض الطلب على عملة أو دين دولة ما ، تحدث العملية العكسية: يرتفع التضخم وينخفض النمو.

عندما يكون لدولة ما عملة احتياطية ، فإنها تستمد تأثير الدخل منها ، لأنها يمكن أن تقترض بتكلفة أقل.

إن امتلاك عملة احتياطية ، والاقتراض المفرط بسبب ميزة الدخل ، ورؤية ارتفاع عجز الميزانية والحساب الجاري إلى مستويات تهدد وضع العملة الاحتياطية هي ظاهرة تقليدية تحدث عبر التاريخ.

ستؤثر التغييرات في الطلب على عملة البلد والديون على أسعار الفائدة. يعتمد مدى حدوث ذلك على كيفية استخدام البنك المركزي لأدوات سياسته. عندما يخرج المال من العملة ، يجب أن ترتفع أسعار الفائدة الحقيقية بدرجة أقل إذا انخفضت أسعار الصرف الحقيقية أكثر.

يتدفق رأس المال من بلد ما عند ظهور مشاكل الديون و / أو المشكلات الاقتصادية والاجتماعية و / أو السياسية. هذا عادة ما يؤثر على العملة ، في بعض الأحيان بشكل كبير.

أولئك الذين يقترضون بعملة أقوى (عادةً بسبب انخفاض أسعار الفائدة ، حيث تميل إلى أن تكون أقل في العملات الاحتياطية الرئيسية) ويستخدمونها لتمويل نشاط تجاري يدر لهم دخلاً بالعملة الوطنية ، بشكل عام ، يشهدون زيادة في تكاليف الاقتراض. .

هذا يجعل النشاط الاقتصادي في بلد العملة الضعيفة أقل قابلية للاستمرار ، بحيث تنهار العملة بشكل أكبر مقارنة بالعملة القوية.

لذلك ، فإن البلدان التي تجمع بين المديونية المرتفعة والمبالغ الكبيرة من الديون المقومة بعملة أجنبية واحدة أو أكثر ، والاعتماد الكبير على تدفقات رأس المال الأجنبي الوافدة تُظهر عمومًا ضعفًا نقديًا كبيرًا.

تتجلى هذه الظاهرة عادة عندما يتسبب حدث ما في حدوث تراجع في النشاط الاقتصادي. ضعف العملة هو مصدر التضخم خلال فترة الانكماش.

عادة ، ينتهي الانكماش التضخمي عندما تنخفض أسعار النقود والديون إلى درجة أن تكون رخيصة للغاية ويستأنف صافي تدفقات رأس المال. بشكل عام واحد أو أكثر من العوامل الثلاثة التالية صحيح:

1) يتم تخفيض متطلبات خدمة الدين ، مثل تحمل الديون.

2) لا يتم سداد الديون أو يتم إنشاء أموال كافية للسماح بسداد الديون.

3) تنخفض قيمة العملة إلى حد أكبر من التضخم ، بحيث تصبح أصول الدولة وصادراتها قادرة على المنافسة ويتحسن وضع ميزان مدفوعاتها.

إن كيفية تعامل صانعي السياسة المالية والنقدية مع الوضع أمر مهم. الانكماشات ، سواء الانكماشية أو التضخمية ، هي آليات التصحيح الذاتي. على المستوى الأساسي ، الدين مرتفع للغاية بالنسبة للدخل.

قد يحتاج هذا الموقف إلى تصحيح لأنه لا يمكن أن يستمر إلى أجل غير مسمى. يمكن للقرارات السياسية إما أن تساعد أو تعرقل تقدم العملية. وبالتحديد: هل صناع القرار قادرون وهل لديهم السلطة لاتخاذ أفضل القرارات الممكنة؟

كيف تستثمر خلال التضخم المفرط

ماذا تفعل أثناء التضخم المفرط؟ لم يتعرض معظم المتداولين شخصيًا للتضخم المفرط أو كانوا في أسواق بلد يمر بهذه العملية.

سواء كنت مستثمرًا (نأمل أن تنظر إليه من الخارج) أو مواطنًا ، فإن دليل الاستثمار خلال فترة التضخم المفرط لديه بعض المبادئ التي يجب اتباعها:

- بيع العملة على المكشوف

- احصل على أموالك خارج الدولة (أي لا تملك الصرافة ولا السندات).

- شراء السلع وقطاعات السلع ، مثل المعادن والذهب.

ماذا عن الأسهم؟

يرى البعض أن الأسهم وسيلة للتحوط من التضخم ، كنصيحة عامة.

ومع ذلك ، في عالم من التضخم المفرط ، هذه قصة أخرى.

في حين أن سوق الأسهم يمكن أن يكون مكانًا جيدًا في ظل الظروف التضخمية العادية ، فإن الانتقال من التضخم إلى التضخم المفرط يجعل الأسهم مكانًا سيئًا بشكل متزايد لتخزين ثروتك.

عادة ، هناك علاقة قوية بين سعر الأسهم وسعر الصرف.

إذا كنت مستثمرًا مقيمًا في الولايات المتحدة ولديك أسهم مقومة بالدولار الأمريكي ، على سبيل المثال ، فإنك لا تهتم بالتقلبات اليومية في سعر الدولار الأمريكي. بشكل عام ، إذا ارتفعت عملتك الوطنية أو انخفضت كثيرًا ، فلا داعي للقلق بشأن الأسهم المقومة بالعملة المحلية.

في أوقات التضخم المفرط ، هناك اختلاف بين سعر الأسهم وسعر الصرف.

حتى مع استمرار ارتفاع الأسهم بالعملة المحلية ، فإنها بدأت تتخلف وتخسر الأموال بالقيمة الحقيقية.

يصبح الذهب هو الأصل المفضل ، وتصبح الأسهم استثمارًا رهيبًا ، ويتم تخفيض السندات إلى الصفر.

بشكل عام ، يرغب الناس في شراء أي أصل "حقيقي" أو غير مالي بطبيعته. ويشمل ذلك التربة والآلات والمصانع والأدوات والمعادن والمركبات الطبيعية.

حتى المنتجات النهائية والاستثمارات الرأسمالية ، مثل معدات البناء ، يتم شراؤها كمخازن للثروة ، حتى لو لم تكن ضرورية لتصنيعها أو وجهتها الأصلية. في جمهورية فايمار ، حتى الجرانيت والحجر الرملي وأشكال مختلفة من المعادن أصبحت مطلوبة بعد البضائع.

بمجرد أن يصل التضخم إلى "سرعة الطيران" - أي ، يفشل صانعو السياسة في سد الاختلال بين الدخل الخارجي والإنفاق الخارجي وخدمة الدين ، ويستمرون في طباعة النقود لسد الفجوة - يتحول إلى تضخم مفرط.

في هذه المرحلة ، لن يستعيد المال مكانته أبدًا كوسيلة لتخزين الثروة.

ماذا يجب أن تفعل الحكومات عندما يتولى التضخم الجامح زمام الأمور؟

يجب عليهم إنشاء عملة جديدة مدعومة بأصل احتياطي ثابت. يجب أن يكون أحد الأصول لا يخضع لتغيرات كبيرة في الطلب. على مر التاريخ ، كان هذا يعني بشكل عام الذهب ، وبدرجة أقل الفضة.

لذلك عادةً ما تنشئ الحكومة عملة مدعومة بالذهب ، على الرغم من أنه يمكن نظريًا دعمها بشيء آخر (مثل قيام دولة غنية بالنفط بدعمها مقابل احتياطياتها النفطية).

بغض النظر عن الوسيط المستخدم ، يجب على الحكومة إنشاء عملة جديدة بمتوسط صعب في نفس الوقت الذي تنهي فيه استخدام العملة القديمة.

هل يمكن تجنب التضخم المفرط؟

يعتقد البعض أن التضخم المفرط يمكن الوقاية منه إذا توقف صناع السياسة ببساطة عن طباعة النقود. ومع ذلك ، ليس من السهل التوقف عن جني الأموال ببساطة.

إذا توقف صانعو السياسة عن طباعة النقود مع خروج رأس المال من البلاد ، فإن ذلك يؤدي إلى انخفاض حاد في السيولة ، وبشكل عام ، انخفاض كبير جدًا في النشاط الاقتصادي. وكلما طال أمد استمرار هذه الظاهرة ، زاد صعوبة إيقافها.

في مثال جمهورية فايمار ، استمرت السيولة في مغادرة البلاد لأنه كان من الضار جدًا الاحتفاظ بها بالعملة المحلية. بمجرد حدوث ما لا مفر منه ، استمر في فقدان القيمة ، حرفيًا كل ثانية.

هذا يعني أن مخزون الأموال المتداولة أصبح غير كافٍ لشراء السلع والخدمات. في أكتوبر 1923 ، كان المعروض النقدي الألماني بأكمله للسنوات العشر الماضية قد اشترى فقط جزءًا صغيرًا من رغيف الخبز.

لو توقفوا عن الطباعة ، لكان النشاط الاقتصادي قد جف تمامًا. أحد الاستخدامين للعملة هو استخدامها كوسيلة للتبادل (والثاني هو مخزن للثروة).

إذا لم تكن هناك عملة متاحة ، فلا يمكن أن يستمر النشاط الاقتصادي بشكل طبيعي. لذلك يبدو أن الطباعة هي الخيار الأفضل ، حتى لو كانت تغذي دوامة التضخم التي لا يوجد مخرج منها.

علاوة على ذلك ، غالبًا ما ينهار المال تمامًا كوسيلة للتبادل. كوحدة حساب ، مع وجود سلسلة طويلة من الأصفار خلفها ، تصبح غير ضرورية.

عدم استقرار العملة يجعل المنتجين والتجار غير مستعدين لبيع سلعهم وخدماتهم بالعملة المحلية. نتيجة لذلك ، سيطلب المنتجون في كثير من الأحيان أن يتم الدفع لهم بالعملة الأجنبية أو مقايضة السلع والخدمات الأخرى التي يحتاجون إليها.

في ألمانيا فايمار ، أصبح الدولار الأمريكي مصدرًا للتبادل ، ولكن كان تداوله ضئيلًا للغاية. وبسبب قيمة العملة - وكانت جميع العملات الأجنبية تقريبًا أكثر قيمة نظرًا للانخفاض المستمر في قيمة العملة - فقد تم تخزينها.

على نطاق واسع بما فيه الكفاية ، يؤدي عدم رغبة المنتجين في قبول العملة الوطنية إلى عدم السيولة في الاقتصاد. هذا يؤدي إلى انهيار الطلب.

إن طباعة عملة إضافية لا يمكن أن يحل الموقف بسبب فقدان الثقة في العملة. نتيجة لذلك ، يتم إغلاق المتاجر وتقليص حجم الشركات.

يسير التضخم المفرط جنبًا إلى جنب مع اقتصاد سريع الانكماش. يؤدي الانخفاض الحاد للغاية و / أو المتسارع في أسعار العملات إلى تقويض الثقة وإحداث الفوضى.

لا يقتصر الأمر على انكماش الاقتصاد ، ولكن الأصول المالية لا تستطيع مواكبة التضخم والعملة المتراجعة بسرعة. نتيجة لذلك ، يقضي التضخم المفرط على الثروة المالية.

يرى المدينون الذين يدينون بأموال بالعملة الوطنية ديونهم متضخمة ويرى المقرضون ثرواتهم تتبخر. إن وضع الناس على جميع مستويات الاقتصاد آخذ في التدهور بشكل خطير. تتفاقم الصراعات الاجتماعية والسياسية. الصراعات الداخلية آخذة في الازدياد.

كثير من الناس ، وخاصة في القطاع العام ، يرفضون أيضًا العمل لأنهم لا يريدون العمل مقابل أموال لا قيمة لها. هذا يعني أن الشرطة والمسؤولين الآخرين غالبًا ما يخرجون عن عملهم.

واندلعت أعمال النهب والجريمة والعنف والفوضى العامة. تعالج ألمانيا فايمار هذه القضايا من خلال مطالبة الجيش بقمع الاضطرابات وأعمال الشغب. كما كان الجيش مسؤولاً عن تنفيذ الاعتقالات.

في حالة جمهورية فايمار ، لم يكن الانطباع شيئًا يمكنها إيقافه. كانت حاجتها إلى تعويضات الحرب تعني أن خدمة ديونها الخارجية ستكون عالية جدًا لفترة طويلة جدًا. لم تكن هناك طريقة لفشلها ، على الرغم من أنها فعلت ذلك في عام 1932.

هذا يطرح السؤال: لماذا أصر الدائنون على معاقبة ألمانيا بهذه القسوة على الرغم من الأزمة الإنسانية الواضحة التي كان من المقرر أن تسببها؟

يشعر الدائنون بالقلق من احتمال حدوث تخلف عن السداد من جانب البلاد ، خشية أن يؤدي ذلك إلى إحياء النزعة العسكرية الألمانية ، وهو ما حدث بعد التقصير في التعويضات في عام 1932.

وصل هتلر إلى السلطة في مارس 1933 ، عندما كان باقي العالم المتقدم يتصارع مع كساده الاقتصادي ، الذي غذى الحركات السياسية الشعبوية.

عندما تكون الظروف الاقتصادية سيئة للغاية ، فإنها تخلق أشكالًا مختلفة من الخلاف الاجتماعي وتمتد إلى الحركات السياسية. يتجه الناس بشكل متزايد إلى شخصيات قوية وجذابة للسيطرة على الموقف.

إن حجم رأس المال (المدفوع بالكامل وبعملة غير مقيمة نظرًا لارتباطه بالذهب) الذي كان على حكومة الرايخ دفعه قبل نهاية الحرب العالمية الأولى - وبالتالي مغادرة البلاد لتسديد مدفوعات هؤلاء الدائنين - مضمون عمليًا أن ألمانيا ستواجهه مشاكل التضخم الهائلة.

بعيدًا عن حالة ألمانيا فايمار ، غالبًا ما يختار صانعو السياسة الاستمرار في تكوين الأموال لتغطية الإنفاق الخارجي لأنهم يريدون الحفاظ على النمو. على المدى الطويل ، يجب أن تظل النفقات متماشية مع الدخل ، والذي بدوره يحتاج إلى مواكبة الإنتاجية.

إذا تمت الطباعة على مدى فترة طويلة من الزمن وعلى نطاق واسع ، فقد يواجه البلد تضخمًا مفرطًا ، على الرغم من أنه كان من الممكن تجنبه عن طريق سد الفجوة بين متطلبات الإنفاق والدخل وخدمة الديون. ، حتى لو كان هذا يعني ضمناً اقتصادًا قويًا الانكماش في البداية.

لكنه قرار صعب اتخاذه.

في أسوأ الحالات ، يمكن أن تتوقف جميع الأنشطة الاقتصادية إذا توقف المرء عن طباعة النقود - على الأقل حتى يجد المرء عملة أخرى ذات دعم قوي. ولهذا السبب أيضًا ، تميل الحكومات تاريخيًا إلى التأرجح بين الأنظمة النقدية الإلزامية والأنظمة النقدية القائمة على السلع.

يتم تقييم الأنظمة القائمة على السلع بسبب الانضباط الذي تفرضه على إنشاء الأموال والائتمان.

ولكن عندما تصبح المشكلات الاقتصادية خطيرة بدرجة كافية ، يغير صانعو السياسة التحويل بين المال والسلعة التي تدعمها (أي الذهب عادةً) من أجل الضغط على المزيد من الأموال والائتمان في السوق. من نظام النقود الورقية.

في نظام النقود الورقية ، عادة ما تصبح مشاكل الديون ساحقة لدرجة أن صانعي السياسة يضطرون إلى خفض قيمة العملة عن طريق إنشاء المزيد منها ، وأحيانًا إلى درجة تعريض العملة للخطر كأصل مفيد.

حالة العملة الاحتياطية لا تدوم.

على الرغم من أن نقاط الانعطاف هذه في الأنظمة النقدية نادرة الحدوث ، إلا أنها تحدث ودائمًا ما يتم التقليل من شأنها لأنها نادرًا ما تحدث في حياتنا.

الأصول الاستثمارية كاحتياطي للثروة

التضخم فوق العادي ليس ظاهرة واجهها معظم المتداولين والمستثمرين في حياتهم. لذلك من المهم أن ننظر إلى التاريخ من أجل فهم أفضل لكيفية التفاوض بشكل جيد في هذا النوع من البيئة.

يجب على المستثمرين أن يضعوا في اعتبارهم دائمًا أن ما يضعون أموالهم فيه يجب أن يكون في الأساس مخزنًا للثروة عالية الجودة. نعتقد أن هذا سيكون اعتبارًا مهمًا للمضي قدمًا ، حيث أن المحركات الرئيسية لأسواق الأصول المالية (على سبيل المثال ، انخفاض أسعار الفائدة قصيرة الأجل وقصيرة الأجل ، والتخفيضات الضريبية ، وتأثير العولمة على توسع الهوامش) لم تعد موجودة.

هذا صحيح بشكل خاص في الأسواق المتقدمة ، حيث تكون أسعار الفائدة الفورية قريبة من الصفر (أو سلبية في بعض الحالات) ومعدلات السندات قريبة من الصفر أو حتى سلبية. يتم دفع عوائد حقوق الملكية نحو هذه المستويات ، بينما يتم دفع المال والائتمان خارج منحنى المخاطر.

النقد والسندات

يمكن أن تتخذ احتياطيات الثروة عالية الجودة أشكالًا مختلفة. تقليديا ، هذا هو النقد أو السندات. ولكن عندما لا تكسب هذه الأشياء شيئًا من حيث القيمة الاسمية ولها عائد سلبي بالقيمة الحقيقية ، فهي ليست أفضل الاستثمارات وتكون غير مجدية عمليًا لتوليد الدخل.

عليك أن تتبنى استراتيجية محفظة مختلفة.

قد يكون من الممكن الاحتفاظ بالسندات الاسمية في البلدان التي لا تزال فيها أسعار الفائدة إيجابية بشكل كبير ، إما عن طريق شراء السندات نفسها أو من خلال وسائل بديلة مثل صناديق الاستثمار المتداولة.

إذا انتصر الانكماش ، وهو أمر ممكن تمامًا نظرًا لحجم القوى الانكماشية ، فيجب أن ترتفع قيمة هذه السندات. بالإضافة إلى ذلك ، لديهم فروق أسعار إيجابية لتبدأ بها ويمكنهم تقديم مستوى معين من تنويع العملات.

السندات المرتبطة بالتضخم (المعروفة باسم ILB) تستحق أيضًا أن يفكر فيها المستثمرون.

توفر الأدوات مثل سندات الخزانة المحمية من التضخم (TIPS) والسندات المرتبطة بالتضخم (ILG) عائدًا أساسيًا بالإضافة إلى التضخم (يُعرف عمومًا على أنه مؤشر أسعار المستهلك أو المقياس الرسمي الذي تحدده الحكومة). أنها تعمل بشكل فعال كأصل حماية التضخم. يمكن أن تكون مصدرًا آخر للتنويع ويمكن أن تستفيد أيضًا من توقعات التضخم المعتدلة.

أجراءات

يمكن أن تكون بعض الإجراءات عبارة عن مخازن جيدة للثروة ، مثل تلك التي توفر السلع الأساسية (الغذاء ، والأدوية الأساسية ، وما إلى ذلك) التي ستكون مطلوبة دائمًا في كل مكان ، لأنها ضرورية للحياة المادية. يمكن أن تشكل مخزونات بعض شركات التكنولوجيا التي هي في طليعة الإنتاجية أيضًا احتياطيات من الثروة الجيدة.

ذهب

يمكن أن يكون الذهب استثمارًا جيدًا كبديل للنقد. تريد البنوك المركزية احتياطيات من الثروة ويصبح المستثمرون مهتمين بتحوطات العملة عندما تصبح أسعار الفائدة الحقيقية منخفضة بشكل غير مقبول.

الذهب هو ببساطة عملة مضادة. إنها فعليًا عكس الفضة ، والتي يتم تسعيرها بالدولار لكل أونصة تروي ، أو يورو للأونصة ، أو أي عملة أساسية.

على الرغم من ارتفاع أسعار الذهب في معظم العملات ، فإن الزخم ليس في الحقيقة أن "الذهب يرتفع" أو أن فائدته أكبر ، ولكن قيمة الفضة قد انخفضت. هذه نتيجة طبيعية لانخفاض أسعار الفائدة الحقيقية والحاجة المستمرة لطباعة الكثير من الأموال للوفاء بالديون والالتزامات الشبيهة بالديون المتزايدة (على سبيل المثال ، المتعلقة بالمعاشات التقاعدية والرعاية الصحية والتأمين والمطالبات الأخرى غير الممولة).

تتناسب قيمة الذهب على المدى الطويل مع العملة والاحتياطيات المتداولة بالنسبة إلى المعروض العالمي. إن عملها أقرب إلى عمل العملة منه إلى عمل سلعة تخضع للعرض والطلب التقليديين للسلعة المادية.

إنه بمثابة معيار للقيمة مقابل المال ، وهي قضية تكتسب أهمية بمرور الوقت.

العقارات والأراضي والأصول الملموسة

يمكن أن تكون العقارات والأراضي مخازن كبيرة للثروة ، لكنها تعتمد في النهاية على كيفية استخدامها ، مما يؤثر على قيمتها ويمكن أن يتغير بمرور الوقت.

على سبيل المثال ، إذا أخذنا في الاعتبار قيمة مراكز التسوق ومراكز توزيع التجارة الإلكترونية قبل 20 عامًا مقارنةً اليوم ، فستكون مختلفة تمامًا من حيث القيمة النسبية.

يظل الاستثمار في الأراضي والعقارات من أقدم الأشكال الموجودة ويمكن أن يلعب دورًا في بناء أي محفظة.

العملات الرقمية والعملات المشفرة

من المحتمل أن تلعب الأشكال الأحدث من الأصول ، مثل العملات الرقمية والفئة الفرعية للعملات المشفرة ، دورًا ، لكن تطويرها لا يزال في مهده حاليًا.

ترتبط الغالبية العظمى من نشاط العملة المشفرة بالمضاربة وليس بأهداف خلق القيمة المشروعة (على سبيل المثال ، تحديث البنية التحتية للمدفوعات عندما تكون أنظمة الدفع الحالية بطيئة والمعاملات عبر الحدود بطيئة).

في المستقبل ، يمكن لبعض الأصول الرقمية تسريع وظائف الوسيط (مثل إزالة المعلومات المكررة التي تحتفظ بها البنوك المختلفة في العديد من أشكال المعاملات) ، وخفض التكاليف ، وتبسيط العمليات التشغيلية ، وما إلى ذلك. لكنها لا تزال بعيدة عن كونها شبكات دفع قوية وموثوقة يمكن توسيع نطاقها في السياقات المالية وغير المالية. الحكم مشكلة كبيرة. لذلك ليس من الحكمة دمج تقنيات العملات المشفرة بسرعة (على سبيل المثال ، "blockchain المصرح به") طالما لم يتم تسوية المشكلة بشكل أفضل من الناحية القانونية وفي المجالات التنظيمية المختلفة. على سبيل المثال ، لا يستغرق عمال المناجم والمدققون في شبكة معينة الكثير للتواطؤ لتقويض سلامتها.

لا يزال أمام البلوكشين طريق طويل قبل أن يُنظر إليه على أنه مصدر احتياطيات من قبل السلطات النقدية المركزية أو باعتباره تحوطًا من العملات من قبل المستثمرين المؤسسيين الكبار.

هل يمكن أن يحدث التضخم المفرط في الولايات المتحدة أو في الأسواق المتقدمة؟

تعرض الولايات المتحدة ثلاث من الخصائص الست المذكورة أعلاه:

- انخفاض احتياطيات النقد الأجنبي

- فجوات تمويلية كبيرة

- أسعار الفائدة الحقيقية السلبية

لكن ليس لديهم الآخرين:

- الولايات المتحدة ليس لديها تاريخ من التضخم المرتفع (لقد كان أكثر عرضية).

- ليس لديهم ديون خارجية عالية

- والدولار عملة إحتياطية.

تمتلك الولايات المتحدة أكبر عملة احتياطية في العالم ولكنها تفتقر إلى العملات الأجنبية / احتياطيات "العملة العالمية". الوضع المالي للولايات المتحدة غير مستدام ، لكن ليس من المرجح أن يؤدي إلى تضخم جامح ، حيث لا توجد ديون مقومة بالعملات الأجنبية كما هو الحال عادة.

ومع ذلك ، ستواجه الولايات المتحدة في النهاية ديونًا كبيرة. وسوف يفلتون من تخفيض قيمة العملة بشكل أساسي ، بالنظر إلى عدم وجود خيارات أخرى مقبولة سياسياً: زيادة الضرائب (من المستحيل الحصول على الأموال اللازمة لأن معدلات نمو الإنتاجية منخفضة للغاية) ، وخفض النفقات ، وانخفاض الدخل.

عندما يحدث فقدان حالة الاحتياطي ، فهذا يعني أن الأمريكيين لن يكونوا قادرين على الإنفاق بقدر ما سيستمر انخفاض العملة حتى يتم الوصول إلى توازن جديد في ميزان المدفوعات.

بعبارة أخرى ، هذا يعني أنه سيكون هناك ما يكفي من المبيعات القسرية للأصول الحقيقية والمالية وقيود كافية على شراء هذه الأصول من قبل الكيانات الأمريكية بحيث يمكن سدادها بدين أقل.

وهي تعمل كعملية تصحيح ذاتي لتصحيح نموذج الاقتراض والإنفاق المفرط الذي أنتج ديونًا والتزامات عالية بشكل غير عادي بالنسبة للدخل.

لا يمكن أن يرتفع الدين فوق الدخل ، ولا يمكن للدخل أن يرتفع إلى الأبد فوق الإنتاجية.

إذا انتهى الأمر بالولايات المتحدة إلى دفع ثمن إنفاقها الزائد ، فستكون العواقب الاجتماعية والسياسية وخيمة.

وهذا يعني أن الأمريكيين لن يكونوا قادرين على إنفاق هذا القدر بعد الآن ، لأن الولايات المتحدة لن تكون قادرة بعد الآن على استخدام وضعها الاحتياطي لاقتراض مبالغ كبيرة من المال لتمويل هذه النفقات.

افكار اخيرة

التضخم المفرط هو الحالة التي يكون فيها التضخم الاقتصادي مرتفعًا جدًا وعادة ما يتسارع.

عادة ما يُلاحظ التضخم المفرط في الكساد الاقتصادي في البلدان التي تظهر الخصائص التالية:

- عدم وجود عملة احتياطي

- ارتفاع الديون المقومة بالعملات الأجنبية

- انخفاض احتياطيات النقد الأجنبي

- الميزانية الكبيرة و / أو العجز في الحساب الجاري

- د ـ معدلات فائدة حقيقية سلبية

- تاريخ من التضخم أو العوائد السلبية للعملة الوطنية مما يقوض الثقة في العملة الوطنية.

بشكل عام ، عندما تتعرض البلدان التي تقترض الكثير من العملات الأجنبية لصدمة اقتصادية ، تنخفض عملاتها ، مما يزيد من صعوبة خدمة ديونها لأن معظمها مقوم بعملة أجنبية. وهذا يدفعهم إلى طباعة التغيير لتغطية العجز الذي يتسبب في التضخم وإعادة الطباعة لتغطية الديون وما إلى ذلك ، حتى تظهر دوامة خطيرة.

على سبيل المثال ، إذا انخفضت العملة التي تربح بها دخلك بنسبة 50٪ مقارنة بالعملة التي تدفع بها ديونك ، فإن ذلك يرقى إلى ضعف خدمة ديونك. عندما يكون عبء الدين ثقيلًا للغاية وينفد احتياطي النقد الأجنبي في البلاد ، يتعين عليها طباعة النقود لخدمتها ، إذا كانت لديها القدرة. الأموال الإضافية التي تم إنشاؤها يؤدي إلى انخفاض قيمة العملة.

هذا يدفع المقيمين والمستثمرين إلى الخروج من العملة ، خوفًا من انخفاض قيمة العملة والأصول التي تحتويها. إذا لم يطبق البنك المركزي سعر فائدة لتعويض معدل الاستهلاك ومعدل التضخم ، فإن ديناميكية خطيرة تتطور وتؤدي إلى مزيد من الانخفاض في العملة.

الديناميات النقدية هي التي تغذي الطبيعة التضخمية للاكتئاب.

يمكن أن تشهد بلدان احتياطي العملة أيضًا انخفاضات تضخمية ، ولكن إذا كان الأمر كذلك ، فعادة ما يحدث هذا لاحقًا في العملية ، بعد الاستخدام المفرط للتحفيز النقدي.