![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

Hiperinflação: Definição, causas, exemplos, remédios

A hiperinflação refere-se a uma situação em que a inflação de bens e serviços é muito elevada e normalmente aumenta de uma forma não linear. É importante que os comerciantes compreendam este fenómeno, pois ele pode e irá ocorrer em alguns mercados e pode arruinar investimentos inteiros.

Durante a hiperinflação, o valor real do dinheiro diminui. As pessoas que ganham o seu dinheiro nessa moeda têm um incentivo crescente para converter os seus bens em moedas mais estáveis.

Isto inclui moedas mais estáveis, activos de cobertura da inflação como o ouro, e outros activos reais como mercadorias, bens imobiliários, ou mesmo activos físicos como ferramentas e maquinaria.

Em muitos tipos de contracções económicas que se tornam inflacionistas - como recentemente na Turquia e na Argentina - os decisores políticos são capazes de engendrar uma recuperação em que os rendimentos e as despesas aumentam e as taxas de inflação regressam a níveis mais normais.

Com uma moeda fraca, algumas economias são capazes de exportar mais e importar menos e/ou obter financiamento (do FMI ou de qualquer outro lugar) que ajuda a fechar estas lacunas da balança de pagamentos e a restabelecer o equilíbrio.

No entanto, algumas depressões inflacionistas degeneram em hiperinflação, com os preços dos bens e serviços a duplicarem ou mais a cada ano. Isto é acompanhado por perdas extremas de riqueza e graves dificuldades económicas.

A causa principal da hiperinflação reside na dinâmica da depreciação da moeda e na incapacidade dos decisores políticos de colmatar o fosso entre as despesas externas, as receitas externas e as exigências do serviço da dívida (um exemplo envolvendo a República de Weimar do início da década de 1920 será discutido mais tarde neste artigo).

Quando a descida da taxa de câmbio leva à inflação, pode ser auto-reforçadora e pode desenvolver-se um perigoso ciclo de feedback, enraizado no comportamento dos investidores e na psicologia de todos os participantes económicos.

Com os investidores, cada vez mais cada vez mais a impressão de dinheiro é transferida para activos estrangeiros ou reais, em vez de ser gasto em bens e serviços dentro da economia nacional para estimular o crescimento económico.

Este comportamento transfere-se dos investidores para todos os participantes na economia a fim de proteger contra a inflação e preservar a riqueza. Os investidores estrangeiros, a menos que sejam compensados com uma taxa de juro que compense a combinação de depreciação da moeda e taxa de inflação, não investirão (uma vez que a hiperinflação se instale, os investidores estrangeiros retiram-se completamente).

As obrigações em moeda local são eliminadas e os preços das acções nacionais já não acompanham a queda da taxa de câmbio. A desvalorização da moeda que teve lugar antes da hiperinflação já não estimula o crescimento.

Para os trabalhadores, a inflação alastra-se aos salários. Os trabalhadores exigem salários mais elevados para compensar a sua perda de poder de compra. Os produtores, por sua vez, querem aumentar os preços dos seus bens e serviços para compensar o custo mais elevado da mão-de-obra e de outros factores de produção.

O resultado é um ciclo de feedback auto-reforçador: o dinheiro desvaloriza-se, os preços sobem, os decisores políticos imprimem mais dinheiro para cobrir o défice, o que também reduz o valor do dinheiro, os preços sobem novamente, e assim por diante.

O contexto actual

Devido aos danos causados à economia pelo coronavírus e os subsequentes grandes pacotes de estímulo nos EUA (e noutros países), alguns levantaram a ideia de uma elevada inflação potencial devido ao estímulo excessivo.

Isto também está a causar prováveis incumprimentos na Argentina, Equador e Zâmbia, para além do Líbano, que já se encontra em situação de incumprimento.

Alguns acreditam que quando se cria muito dinheiro, isso traduz-se directamente em preços mais elevados na economia real. Embora isto possa ser verdade nas circunstâncias certas, é um erro se pensarmos ao nível da transacção.

É o montante das despesas que altera os preços. Isto é verdade para qualquer coisa cujo preço de equilíbrio é determinado num mercado onde o seu preço é uma função do montante total gasto dividido pela quantidade.

Na crise financeira de 2008 e na crise do coronavírus de 2020, registou-se um forte declínio na criação de crédito. Em ambos os casos, o banco central baixou as taxas de juro, comprou activos financeiros e o governo fiscal ajudou, fornecendo garantias de crédito e pagamentos directos para apoiar a actividade económica.

Se a quantidade de dinheiro compensar a queda do crédito, os preços não mudarão. Eles simplesmente cancelam-se mutuamente quando a quantidade de dinheiro é aumentada para substituir a falta de crédito.

Se o montante de crédito diminuir e o montante de dinheiro não for aumentado para compensar o défice, o montante total das despesas diminuirá e os preços diminuirão.

Onde é que a hiperinflação tem maior probabilidade de ocorrer?

As depressões inflacionistas são possíveis em todos os países e moedas, mas são mais prováveis de ocorrer em países com a seguinte combinação de condições

- Não têm uma moeda de reserva

- Grande dívida externa

- Baixas reservas de divisas

- Grandes défices (ou seja, grandes défices fiscais e/ou da balança corrente)

- Taxas de juro negativas em termos corrigidos da inflação

- Uma história de inflação elevada

Uma explicação mais completa sobre estes factores

Quando um país não tem moeda de reserva, significa que não há preferência global para deter a sua moeda, dívida ou activos financeiros como meio de deter riqueza.

Quando o stock da dívida externa é grande, o país torna-se vulnerável a aumentos no custo da dívida, quer através de taxas de juro mais elevadas, quer através de aumentos no valor da moeda.

Com reservas cambiais baixas, um país pode não ter espaço de manobra suficiente para se proteger das saídas de capital. Se as saídas de capital excederem a dimensão das reservas cambiais, um país pode perder o controlo da sua moeda (ou seja, tem pouca capacidade para parar uma depreciação).

Se houver um défice orçamental ou da balança de pagamentos, o governo terá de contrair empréstimos ou criar dinheiro para o financiar.

Taxas de juro abaixo das taxas de inflação - ou seja, taxas de juro reais negativas - significam que os credores não serão devidamente remunerados por deterem o dinheiro ou a dívida. Quando os bancos centrais não têm reservas cambiais suficientes, não podem comprar o seu dinheiro no mercado aberto para o apoiar.

O passo seguinte é oferecer uma taxa de juro que compense tanto a depreciação da moeda como a taxa de inflação para compensar os emprestadores e os detentores da moeda.

Para os traders, esta é a forma de identificar os pontos baixos das moedas sujeitas a este tipo de crises inflacionistas (mais recentemente a Turquia e a Argentina em 2018).

Quando um país tem tido um historial de passar por este tipo de problemas e tem havido retornos negativos na moeda ao longo do tempo, é mais provável que haja uma falta de confiança no valor da moeda e da dívida.

Por exemplo, os americanos estão muito confiantes na sua moeda. A maioria dos investidores baseados nos EUA não diversificam muito por moeda. Tendem a deter muitas acções e obrigações denominadas na sua própria moeda; mesmo a maioria dos investimentos em mercados emergentes são convertidos de novo em USD. Esta é a tendência natural.

Os investidores dos mercados emergentes - e particularmente aqueles em países que experimentaram problemas de dívida e moeda (por exemplo, Argentina, Turquia, Rússia) - tendem a ser menos dependentes das suas moedas e muitos optam por diversificar, detendo activos estrangeiros e/ou reservas de riqueza alternativas como o ouro.

Estes fenómenos podem ocorrer em países mais estáveis?

Quanto mais um país se enquadra no perfil acima descrito através destes seis critérios principais, mais provável é que uma depressão seja inflacionária. O caso mais conhecido da história moderna é a hiperinflação que ocorreu na República alemã de Weimar no início da década de 1920. Este caso é discutido com mais detalhe na última parte deste artigo sob a forma de um mini-estudo de caso.

Os países com moeda de reserva que não têm grandes dívidas em moeda estrangeira podem sofrer depressões inflacionistas. No entanto, na medida em que o façam, não são muito menos severos e são susceptíveis de ocorrer mais tarde no processo.

Se surgirem pressões inflacionistas, é provável que ocorram devido à utilização excessiva de estímulos para compensar a depressão deflacionista característica do tipo de moeda de reserva do país.

Quando um país experimenta saídas de capital, isto é negativo para a procura da sua moeda, levando a uma pressão de depreciação. Quando uma moeda se desvaloriza, o trade-off entre inflação e crescimento torna-se mais agudo. Isto é verdade para uma moeda, independentemente da tendência global de a manter como reserva.

Se o banco central de um país de moeda de reserva permitir uma inflação mais elevada para manter um crescimento mais elevado (ou seja, não aumenta as taxas de juro para encorajar o crescimento do crédito), criando dinheiro e mantendo uma política monetária fácil, pode minar a procura da sua moeda. Os investidores podem então considerá-lo de qualidade inferior e enfraquecer o seu estatuto de reserva de riqueza.

A típica dinâmica dos países de moeda de reserva sem dívida em moeda estrangeira é aquela em que a crise de crédito é compensada pela criação de dinheiro. Mas a criação de dinheiro pode ser utilizada em excesso até um ponto que pode levar à inflação. No entanto, ao contrário dos países sem moedas de reserva, a inflação é geralmente fácil de neutralizar, pois tudo o que o banco central tem de fazer é deixar de fornecer o estímulo (impressão de dinheiro) ou aumentar as taxas de juro, mesmo que ligeiramente.

Isto é particularmente verdade para uma economia carregada de dívidas. Os países que passaram recentemente por uma crise de dívida geralmente ainda têm um elevado nível de dívida em relação aos seus rendimentos. Isto significa que qualquer aperto da política monetária tende a ser muito eficaz.

Qual é a causa da hiperinflação na Alemanha?

Foram escritos livros inteiros sobre a hiperinflação da República alemã de Weimar, que atingiu o seu crescendo em 1923. Por uma questão de brevidade, e dado que o objectivo deste artigo é dar uma visão geral dos mecanismos de como e porquê a hiperinflação ocorre, faremos um resumo geral.

A hiperinflação da Alemanha de Weimar foi desencadeada pelas exigências de reparações de guerra decorrentes da sua derrota na Primeira Guerra Mundial. Ilustra também que o maior erro que um líder mundial pode cometer é começar uma guerra, perdê-la e ser sobrecarregado com uma dívida de reparação esmagadora.

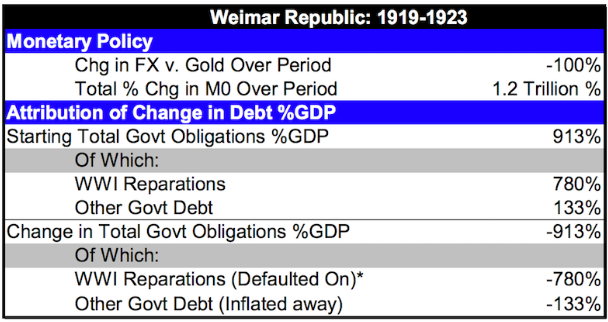

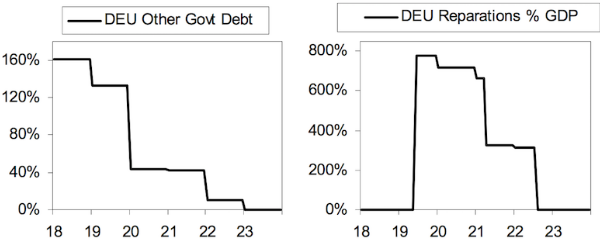

Em 1918, após o fim da guerra, o governo tinha um rácio dívida/PIB de cerca de 160%, após ter contraído empréstimos avultados para financiar despesas em tempo de guerra. Contudo, depois das partes aliadas terem imposto obrigações de reparação à Alemanha, a serem pagas em ouro, a dívida e obrigações totais aumentaram para 913% do PIB (dos quais 780% foram atribuídos a reparações de guerra).

Quando o Tratado de Versalhes foi assinado em 1919, sabia-se que os pagamentos das reparações seriam maciços. A quantidade exacta que seria necessária só foi fixada no início de 1921. Ascendeu a 269 mil milhões de marcos de ouro e teve de ser reestruturado devido ao seu peso em relação ao rendimento nacional.

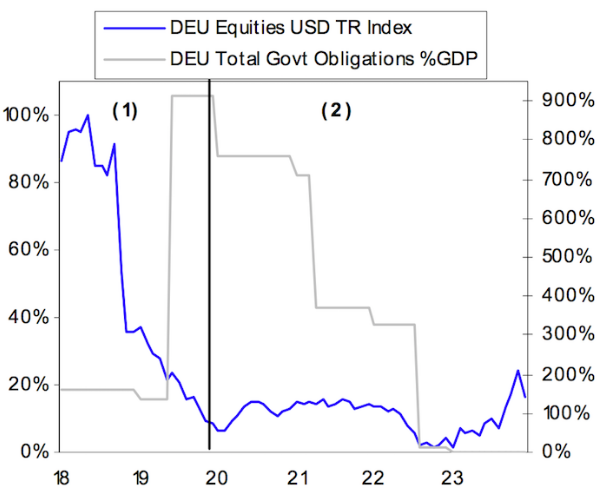

O gráfico abaixo mostra a dívida da República de Weimar em relação ao valor da sua bolsa de valores.

Em 1918 e 1919, perto do fim da guerra e logo a seguir, os rendimentos alemães (em termos reais) diminuíram 5% e 10%, respectivamente.

Em resposta, o Reich ajudou a encorajar uma recuperação dos rendimentos e dos preços dos activos ao desvalorizar a marca do papel em relação ao dólar e ao ouro em 50% entre o final de 1919 e o início de 1920.

À medida que a marca caiu, a inflação aumentou, como deveria, em parte devido a importações mais caras e ao aumento da procura de exportações.

De 1920 a 1922, a inflação corroeu o valor da dívida pública denominada em marcos. Contudo, isto não fez qualquer diferença em relação à dívida relacionada com as reparações dadas. Foi deliberadamente concebida para ser devida em ouro, de modo a não poder ser eliminada pela inflação.

Na Primavera de 1921, as Comissões Aliadas de Reparação reestruturaram a dívida de reparação, reduzindo-a para metade do seu valor original de 132 mil milhões de marcos. Isto continuou a ser um pesado fardo para o governo, com 325% do PIB.

Em meados de 1922, o Reich decidiu deixar de pagar as reparações, faltando assim ao pagamento da dívida.

Subsequentemente, as dívidas foram reestruturadas várias vezes através de negociações, atingindo 112 mil milhões de marcos em 1929, antes de serem efectivamente anuladas em 1932. O nível de depreciação cambial levou os credores (ou seja, aqueles a quem o dinheiro era devido) a favorecer empréstimos a curto prazo e a retirar dinheiro da moeda do marco.

Isto levou a uma nova depreciação da marca e obrigou o banco central a continuar a imprimir para comprar de volta a dívida e evitar que a economia se tornasse ilíquida (ou seja, não há dinheiro suficiente para satisfazer a procura).

Esta dinâmica de saída de capital (dinheiro sendo convertido noutras moedas nacionais e moedas alternativas como o ouro) e o vácuo sendo preenchido pelo dinheiro impresso para comprar dívida levou à hiperinflação final em 1923. Este processo foi acelerado em 1922 e 1923. Acabou por deixar a dívida pública em moeda local a 0,1% do PIB.

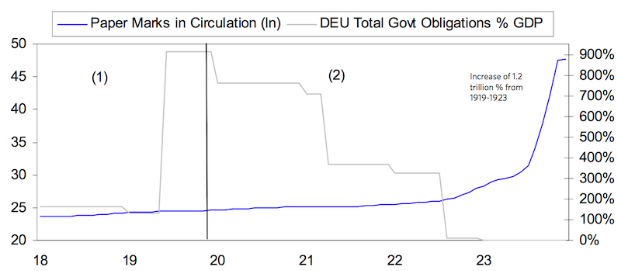

Quando a hiperinflação terminou em 1923, o Reichsbank tinha aumentado a oferta de dinheiro M0 (ou seja, dinheiro e reservas) em 1,2 triliões de por cento entre 1919 e 1923.

A República de Weimar experimentou assim uma das mais extremas depressões inflacionistas da história moderna.

No final da guerra, o governo do Reich teve de escolher entre uma contracção económica severa e a impressão de dinheiro para aumentar os rendimentos e os preços dos activos, enquanto arriscava a moeda e uma inflação severa no futuro.

Este conjunto de contrapartidas era impalpável, mas o governo optou inevitavelmente pela impressão, que é o desejo natural de manter a economia e as receitas a flutuar. A sua desvalorização de 50% no final de 1919 foi suficiente para tirar a economia da recessão.

Mas as medidas de estímulo extremo acabaram por levar a uma perda de confiança na moeda e à hiperinflação. O resultado final é uma moeda que é praticamente inútil, tanto como unidade de conta (uma linha maciça de zeros) como para o comércio.

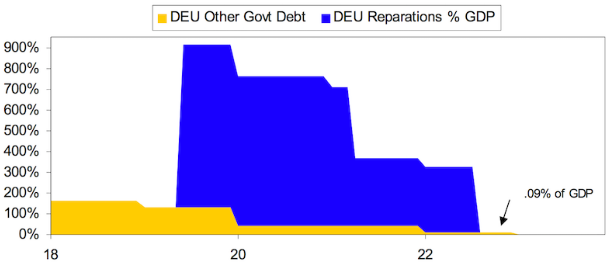

O gráfico abaixo mostra que o dinheiro caiu 100% em relação ao ouro e a natureza exponencial da impressão monetária, aumentando a oferta monetária em 120 triliões de vezes (1,2 triliões de percentagem). A dívida pública não reparada, que ascendia a 133% do PIB, foi extinta pela inflação. A dívida de reparação relacionada com o ouro, que ascendia a 780% do PIB, entrou em incumprimento no Verão de 1922 e os pagamentos de reparação foram suspensos.

O quadro abaixo mostra as obrigações da dívida e a sua magnitude em percentagem do PIB, dividida entre reparações e dívida pública, e a sua evolução desde 1918 até ao fim da hiperinflação em 1923.

As reparações não foram oficialmente impostas até 1921, embora teoricamente existissem logo após o fim da guerra. Era simplesmente uma questão de saber quanto o governo do Reich seria facturado no total. Este montante foi oficialmente fixado no início de 1921. Mais tarde foi reduzida, antes da hiperinflação, para 50% da carga original, mas continua a ser uma soma considerável.

A dívida pública em moeda local tem sido corroída pela inflação. Mas como as reparações são denominadas em ouro, mantêm o seu valor até que o Reich deixe de as reembolsar.

O aumento do M0 (dinheiro e reservas) não foi a causa da inflação e da depreciação do dinheiro. Em vez disso, a oferta de dinheiro foi aumentada para fazer face ao aumento da inflação e da depreciação do dinheiro.

Isto formou um ciclo inflacionário auto-reforçador. A crescente necessidade de dinheiro foi satisfeita pelo banco central, criando mais dinheiro.

Isto levou a uma moeda fraca, a uma inflação mais elevada e a um menor fluxo de capital para o crédito. Isto criou uma maior procura de dinheiro para acompanhar o aumento dos preços, ao que o banco central respondeu.

Pontos gerais

1) A dívida é o activo de uma entidade e o passivo de outra.

2) A dívida é uma promessa de fornecer dinheiro (isto é, dinheiro) no futuro numa determinada moeda (por exemplo, USD, EUR, JPY, GBP, etc.).

3) O dinheiro e a dívida têm duas funções essenciais: i) um meio de troca e ii) um armazém de riqueza.

4) Aqueles que possuem dívidas esperam que estes bens lhes permitam receber dinheiro no futuro. Por sua vez, planeiam eventualmente converter estes activos em bens e serviços (ou outros activos financeiros). Portanto, os detentores destes activos estão muito atentos à taxa de perda do seu poder de compra (ou seja, a taxa de inflação) relativamente à compensação fornecida (ou seja, a taxa de juro sobre a dívida ou dinheiro) pela sua detenção.

5) Os bancos centrais e outras autoridades monetárias só podem criar o dinheiro e o crédito que controlam. A Reserva Federal dos EUA só pode criar dinheiro e crédito denominados em dólares, o BCE só pode criar dinheiro e crédito denominados em euros, e assim por diante.

6) Bancos centrais e mutuários - o lado fiscal do governo central e entidades do sector privado através dos seus bancos membros - geralmente criam maiores montantes de activos e passivos da dívida. É fácil criar dívidas e activos financeiros, mas a longo prazo, pouca reflexão é dada sobre a forma como essas dívidas serão pagas.

Os activos financeiros, no final do dia, são titularizações dos fluxos de caixa. Se estes fluxos de caixa não existirem, ou pelo menos não corresponderem ao valor do activo, então o que os proprietários destes activos consideram como "activos" não são realmente activos, valem uma fracção do seu valor facial ou nada.

7) Quanto maior for o peso da dívida, mais difícil será para os bancos centrais conduzir uma política adequada (tanto a inflação versus produto como o rendimento versus serviço da dívida), para que a economia não caia numa depressão deflacionista ou inflacionista, dependendo da combinação de circunstâncias no país que a torna susceptível a qualquer uma delas.

8) Os bancos centrais geralmente querem aliviar as crises de dívida criando a moeda em que a dívida é denominada. Isto funciona normalmente em países com moeda de reserva, onde a grande maioria da dívida é denominada em moeda nacional. Podem alterar as taxas de juro e os prazos de vencimento para repartir as obrigações e imprimir dinheiro para colmatar qualquer falta de financiamento.

Os países sem moedas de reserva contraem frequentemente empréstimos em moeda estrangeira, o que torna a criação de dinheiro para alívio da dívida menos viável devido à forma como altera as taxas de câmbio relativas. Os decisores da política monetária também querem gastar em activos financeiros para reduzir ainda mais os custos e diminuir as taxas de empréstimo. Isto diminui o valor do dinheiro, sendo tudo o resto igual.

9) Os decisores da política fiscal e monetária podem normalmente equilibrar forças deflacionárias (por exemplo, redução da dívida, austeridade) com forças inflacionárias (por exemplo, impressão de dinheiro). O ónus da dívida pode ser reestruturado de modo a ser repartido ao longo do tempo. Nem sempre conseguem o equilíbrio certo.

10) Particularmente relevante para os países emergentes onde as depressões inflacionistas são comuns: Se uma moeda cair contra outra moeda a uma taxa superior à taxa de juro oferecida nessa moeda, o detentor da moeda e a dívida denominada nessa moeda perderá dinheiro.

Se os investidores acreditarem que esta fraqueza vai continuar sem ser compensada por uma taxa de juro mais alta, a moeda continuará a cair. Além disso, a queda da moeda e o seu impacto na inflação será cada vez mais amplificada se não for travada.

A dinâmica do dinheiro é a chave para a hiperinflação

A dinâmica da moeda conduz à natureza inflacionária das depressões. Aqueles que possuem moeda e dívidas denominadas na moeda em queda quererão vendê-la e mudar-se para outra moeda ou outra reserva de riqueza como os metais preciosos.

Quando existe a dupla combinação de uma economia fraca e uma crise de dívida, torna-se muitas vezes impossível para um banco central aumentar as taxas de juro suficientemente para compensar a moeda fraca e trazê-la de volta para cima.

Como resultado, o dinheiro deixa a moeda para moedas mais seguras e outras formas de armazenar riqueza. À medida que o dinheiro sai do país, os empréstimos diminuem ainda mais e a economia abranda. O banco central tem então de escolher entre deixar secar os mercados de crédito ou criar dinheiro, geralmente em quantidade suficiente para compensar a contracção do crédito.

Os economistas, traders e outros participantes no mercado sabem que os bancos centrais enfrentam um trade-off entre produto e inflação quando alteram as taxas de juro e a liquidez no sistema financeiro.

O que é menos conhecido é que o trade-off produção-inflação torna-se muito mais agudo quando o dinheiro deixa o país. Da mesma forma, torna-se mais controlável quando o dinheiro flui para um país.

De facto, estas entradas de capital positivas podem ser utilizadas para aumentar as reservas cambiais, baixar as taxas de juro e/ou apreciar a moeda, dependendo da forma como o banco central opte por utilizar este benefício.

A procura da moeda e da dívida de um país vai aumentar os seus preços, enquanto a oferta se mantém constante. Isto irá reduzir a inflação e aumentar o crescimento se a quantidade de dinheiro e crédito permanecer constante. Quando há menos procura de dinheiro ou dívida de um país, ocorre o processo oposto: a inflação aumenta e o crescimento diminui.

Quando um país tem uma moeda de reserva, tem um efeito de rendimento, uma vez que pode pedir emprestado a um custo inferior.

Ter uma moeda de reserva, contrair empréstimos em excesso devido à vantagem do rendimento e ter défices orçamentais e da conta corrente que atingem níveis que põem em risco o estatuto da moeda de reserva é um fenómeno clássico que tem ocorrido ao longo da história.

As mudanças na procura do dinheiro e da dívida de um país influenciarão as taxas de juro. A medida em que isto acontece depende de como o banco central utiliza os seus instrumentos de política. Quando o dinheiro deixa uma moeda, as taxas de juro reais devem subir menos se as taxas de câmbio reais descerem mais.

O dinheiro flui de um país quando surgem problemas de dívida, económicos, sociais e/ou políticos. Isto normalmente afecta a moeda, por vezes substancialmente.

Aqueles que contraem empréstimos numa moeda mais forte (geralmente porque as suas taxas de juro são mais baixas, já que tendem a ser mais baixas nas principais moedas de reserva) e utilizam-na para financiar uma actividade comercial que gera rendimentos para eles na moeda nacional vêem normalmente os seus custos de empréstimo aumentar.

Isto torna a actividade económica no país da moeda fraca ainda menos viável, de modo que a moeda desvaloriza ainda mais em relação à moeda forte.

Portanto, os países que combinam um elevado endividamento, elevados montantes de dívida denominados em uma ou mais moedas estrangeiras e uma elevada dependência de influxos de capital estrangeiro têm geralmente uma fraqueza cambial significativa.

Isto ocorre normalmente quando um evento desencadeia uma desaceleração da actividade económica. A fraqueza da moeda causa inflação no momento da desaceleração.

Normalmente, uma contracção inflacionista termina quando os preços do dinheiro e da dívida caem ao ponto de serem muito baratos e os influxos líquidos de capital recomeçam. Um ou mais dos três factores seguintes é geralmente verdade:

i) Os requisitos do serviço da dívida são reduzidos, tais como a tolerância à dívida.

ii) As dívidas não são reembolsadas ou é criado dinheiro suficiente para permitir o pagamento da dívida.

iii) A moeda deprecia-se mais do que a inflação, de modo a que os activos e as exportações do país se tornem competitivos e a sua posição na balança de pagamentos melhore.

A forma como os decisores políticos fiscais e monetários lidam com a situação é importante. A contracção, quer deflacionista quer inflacionista, é um mecanismo auto-corrector. Ao nível mais básico, a dívida é demasiado elevada em relação ao rendimento.

Esta situação deve eventualmente ser corrigida porque não pode continuar indefinidamente. As decisões políticas podem ajudar ou dificultar o processo. Nomeadamente: os decisores políticos são capazes e têm autoridade para tomar as melhores decisões possíveis?

Como investir durante a hiperinflação

O que fazer durante uma hiperinflação? A maioria dos traders nunca experimentou pessoalmente uma hiperinflação ou esteve nos mercados de um país que está a passar por este processo.

Quer se trate de um investidor (esperemos que procure de fora) ou de um cidadão, o livro de jogo para investir durante uma hiperinflação tem alguns princípios a seguir:

- Venda a descoberto a moeda

- Tire o seu dinheiro do país (ou seja, não possui a moeda ou as obrigações).

- Comprar mercadorias e sectores de mercadorias, tais como metais e ouro.

E os acções?

Algumas pessoas vêem as acções como uma forma de se protegerem contra a inflação, como uma dica geral.

No entanto, num mundo de hiperinflação, é uma história diferente.

Embora o mercado de acções possa ser um bom lugar em circunstâncias inflacionistas normais, a transição da inflação para a hiperinflação faz das acções um lugar cada vez pior para armazenar a sua riqueza.

Normalmente existe uma forte correlação entre os preços das acções e a taxa de câmbio.

Se é um investidor baseado nos EUA e detém acções denominadas em USD, por exemplo, não se importa muito com as oscilações do dia-a-dia em USD. Em geral, se a sua moeda local estiver a subir ou a descer muito, não tem muitos motivos para se preocupar com as suas acções em moeda local.

Em tempos de hiperinflação, existe uma divergência entre os preços das acções e a taxa de câmbio.

Mesmo que os stocks continuem a aumentar em termos de moeda local, começam a ficar para trás e a perder dinheiro em termos reais.

O ouro torna-se o activo de eleição, as acções tornam-se um terrível investimento e as obrigações são reduzidas a zero.

Em geral, as pessoas querem comprar qualquer bem de natureza "real" ou não financeira. Isto inclui terra, maquinaria, fábricas, ferramentas, metais e compostos naturais.

Mesmo bens acabados e investimentos de capital, tais como equipamento de construção, são comprados como armazéns de riqueza, mesmo que não sejam necessários para o seu fabrico ou finalidade original. Na República de Weimar, mesmo o granito, o arenito e várias formas de minerais tornaram-se bens procurados.

Quando a inflação atinge a "velocidade de fuga" - ou seja, os decisores políticos não conseguem fechar o desequilíbrio entre o rendimento estrangeiro, a despesa externa e o serviço da dívida, e continuam a imprimir dinheiro para fechar o fosso - transforma-se em hiperinflação.

Nessa altura, o dinheiro nunca recuperará o seu estatuto como meio de armazenamento de riqueza.

O que devem fazer os governos quando a hiperinflação assume o controlo?

Devem criar uma nova moeda apoiada por um activo de reserva forte. Este deve ser um activo que não esteja sujeito a grandes flutuações na procura. Historicamente, isto tem significado normalmente ouro e, em menor medida, prata.

Assim, um governo irá normalmente criar uma moeda apoiada por ouro, embora teoricamente possa ser apoiado por outra coisa (como um país rico em petróleo apoiando-o pelas suas reservas petrolíferas).

Qualquer que seja o meio utilizado, o governo deve criar uma nova moeda com um suporte rígido ao mesmo tempo que termina a utilização da moeda antiga.

Pode ser evitada a hiperinflação?

Alguns acreditam que a hiperinflação pode ser evitada se os decisores políticos simplesmente deixarem de imprimir dinheiro. No entanto, não é fácil deixar simplesmente de criar dinheiro.

Se os decisores políticos deixarem de imprimir dinheiro enquanto o capital deixa o país, isto leva a uma queda acentuada na liquidez e, normalmente, a uma queda muito grande na actividade económica. Quanto mais tempo este fenómeno continuar, mais difícil se torna parar.

No exemplo da República de Weimar, a liquidez continuava a sair do país porque era muito prejudicial mantê-la em moeda local. Uma vez que o inevitável aconteceu, continuou a perder valor, literalmente a cada segundo.

Isto significou que o stock de dinheiro em circulação se tornou insuficiente para comprar bens e serviços. Em Outubro de 1923, todo o stock monetário alemão dos dez anos anteriores teria literalmente comprado apenas uma fracção de um pão de forma.

Se tivessem deixado de imprimir, a actividade económica teria secado completamente. Uma das duas utilizações de uma moeda é como meio de troca (a outra é uma reserva de riqueza).

Se não houver dinheiro disponível, a actividade económica não pode prosseguir normalmente. A impressão parece, portanto, ser a melhor escolha, mesmo que alimente a espiral inflacionista da qual não há saída.

Para além disso, o dinheiro muitas vezes decompõe-se completamente como meio de troca. Como unidade de conta, com uma longa série de zeros atrás de si, torna-se inútil.

A falta de estabilidade do dinheiro significa que os produtores e comerciantes não estão dispostos a vender os seus bens e serviços para a moeda local. Por conseguinte, os produtores irão muitas vezes exigir ser pagos em moeda estrangeira ou permuta por outros bens e serviços de que necessitam.

Em Weimar Alemanha, o dólar americano tornou-se uma fonte de troca, mas havia muito pouco em circulação. E devido ao valor da moeda - e praticamente todas as moedas estrangeiras eram muito mais valiosas dada a contínua desvalorização de segundo para segundo - foi acumulada.

Numa escala suficientemente grande, a relutância dos produtores em aceitar a moeda nacional cria iliquidez na economia. Isto provoca o colapso da procura.

A impressão de mais dinheiro não pode resolver a situação porque se perde a confiança na moeda. Como resultado, as lojas fecham e as empresas reduzem o pessoal.

A hiperinflação anda de mãos dadas com uma economia em rápida contracção. Declínios monetários muito elevados e/ou acelerados minam a confiança e causam o caos.

Não só a economia se contrai, como os activos financeiros não conseguem acompanhar a inflação e o rápido declínio da moeda. Como resultado, a hiperinflação elimina a riqueza financeira.

Os devedores que deviam dinheiro em moeda nacional vêem as suas dívidas inchadas e os credores vêem a sua riqueza evaporar-se. A situação das pessoas a todos os níveis da economia deteriora-se gravemente. Os conflitos sociais e políticos intensificam-se. Os conflitos internos estão a aumentar.

Muitas pessoas, especialmente no sector público, também se recusam a trabalhar porque não querem trabalhar por dinheiro sem valor. Isto significa que a polícia e outros funcionários públicos param frequentemente de trabalhar.

Pilhagem, crime, violência e anarquia geral irromperam. Weimar Alemanha lidou com estes problemas pedindo ao exército que suprimisse os distúrbios e motins. O exército foi também responsável pela realização de detenções.

No caso da República de Weimar, a impressão não era algo que pudesse parar. As suas necessidades de reparação da guerra significavam que o seu serviço da dívida externa seria muito elevado durante muito tempo. Não havia maneira de ela poder falhar, embora tenha acabado por o fazer em 1932.

Isto levanta a questão: Porque é que os credores insistiram em punir a Alemanha tão duramente, apesar da crise humanitária óbvia que provocaria?

Os credores estavam preocupados com a possibilidade de o país falhar, temendo que isso levasse a um renascimento do militarismo alemão, que tinha ocorrido após o incumprimento das reparações de 1932.

Hitler chegou ao poder em Março de 1933, numa altura em que o resto do mundo desenvolvido lutava com a sua própria depressão económica, alimentando movimentos políticos populistas.

Quando as condições económicas são muito más, isto cria várias formas de discórdia social e transborda para os movimentos políticos. As pessoas procuram cada vez mais personalidades fortes e carismáticas para assumirem o controlo da situação.

A escala do capital (pago na totalidade e em moeda não depreciada dada a ligação de ouro) que o governo do Reich teve de pagar antes do fim da Primeira Guerra Mundial - e assim deixar o país a pagar a esses credores - praticamente garantiu que a Alemanha enfrentaria enormes problemas de inflação.

Para além do caso de Weimar Alemanha, os políticos optam frequentemente por continuar a criar dinheiro para cobrir despesas externas porque querem manter o crescimento. A longo prazo, as despesas devem ser mantidas em linha com os rendimentos, que por sua vez devem ser mantidos em linha com a produtividade.

Se a impressão for feita durante um longo período e em grande escala, um país pode enfrentar uma hiperinflação, mesmo que esta pudesse ter sido evitada através da redução da diferença entre despesas e receitas e requisitos de serviço da dívida, mesmo que isto signifique inicialmente uma contracção económica acentuada.

Mas é uma decisão difícil de tomar.

No pior dos casos, toda a actividade económica pode parar se a impressão de dinheiro for interrompida - pelo menos até ser encontrada outra moeda com um suporte sólido. Esta é também a razão pela qual, historicamente, os governos têm tendido a oscilar entre os sistemas monetários fiat e os sistemas monetários baseados em mercadorias.

Os sistemas baseados em mercadorias são valorizados pela disciplina que impõem à criação de dinheiro e crédito.

Mas quando os problemas económicos se tornam suficientemente graves, os decisores políticos ou alteram a conversão entre dinheiro e a mercadoria que o suporta (geralmente ouro) para trazer mais dinheiro e crédito para o sistema, ou abandonam completamente o sistema em favor de um sistema de moeda fiat.

Num sistema de fiat money, os problemas de dívida tornam-se normalmente tão grandes que os decisores políticos têm de depreciar o dinheiro criando mais, por vezes ao ponto de pôr em perigo o dinheiro como um bem útil.

O estatuto de moeda de reserva não dura.

Embora estes pontos de inflexão nos regimes monetários sejam pouco frequentes, ocorrem e são sempre subestimados porque raramente acontecem durante a nossa vida.

Activos de investimento como reservas de riqueza

Uma inflação superior à normal não é um fenómeno que a maioria dos traders e investidores tenham encontrado durante a sua vida. Por conseguinte, é importante olhar para a história para compreender melhor como negociar bem neste tipo de ambiente.

Os investidores devem ter sempre em mente que aquilo em que estão a investir deve ser fundamentalmente uma reserva de riqueza de qualidade. Acreditamos que esta será uma consideração importante no futuro, uma vez que os principais motores dos mercados de activos financeiros (por exemplo, taxas de juro mais baixas a curto e longo prazo, cortes fiscais, o impacto da globalização na expansão das margens) já não existem.

Isto é particularmente verdade nos mercados desenvolvidos, onde as taxas de juro em dinheiro são próximas de zero (ou negativas em alguns casos) e os rendimentos das obrigações são próximos de zero ou mesmo negativos. Os rendimentos das acções estão a ser empurrados para estes níveis, enquanto o dinheiro e o crédito estão a ser empurrados para fora da curva de risco.

Dinheiro e obrigações

As reservas de riqueza de qualidade podem assumir diferentes formas. Tradicionalmente, trata-se de dinheiro ou obrigações. Mas quando estes não pagam nada em termos nominais e têm um retorno negativo em termos reais, não são os melhores investimentos e são praticamente inúteis para gerar rendimentos.

É necessária uma estratégia de carteira diferente.

Pode ser viável manter obrigações nominais em países onde as taxas de juro ainda são significativamente positivas, quer comprando as próprias obrigações, quer através de veículos alternativos, tais como ETFs.

Se a deflação prevalecer, o que é bem possível dada a magnitude das forças deflacionárias, estas ligações devem subir de valor. Além disso, têm spreads positivos para começar e podem oferecer algum nível de diversificação cambial.

As obrigações ligadas à inflação (vulgarmente conhecidas como ILBs) também são dignas de consideração para os investidores.

Instrumentos como os Títulos Protegidos contra a Inflação do Tesouro (TIPS) e os Gilts Indexados à Inflação (ILGs) oferecem um retorno de base mais inflação (geralmente definido como IPC ou medida oficial definida pelo governo). Actuam efectivamente como um activo de protecção contra a inflação. Podem ser outra fonte de diversificação e podem também beneficiar da moderação das previsões de inflação.

Acções

Alguns stocks podem ser armazéns de riqueza de qualidade, tais como os que fornecem produtos básicos (alimentos, medicamentos básicos, etc.) que serão sempre procurados em todo o lado, uma vez que são necessários para viver fisicamente. As acções de certas empresas tecnológicas que se encontram na fronteira da produtividade também podem ser armazéns de riqueza de qualidade.

Ouro

O ouro pode ser um investimento de qualidade como uma alternativa ao dinheiro. Os bancos centrais querem reservas de riqueza e os investidores estão interessados em coberturas cambiais quando as taxas de juro reais se tornam inaceitavelmente baixas.

O ouro é simplesmente uma contra-moeda. É efectivamente o oposto da prata, que é cotada em dólares por onça troy, euros por onça troy, ou qualquer que seja a moeda de referência.

Embora o ouro seja altamente cotado na maioria das moedas, a dinâmica não é realmente que "o ouro esteja a subir" ou que a sua utilidade seja maior, mas que o valor da prata tenha diminuído. Esta é uma consequência natural da queda das taxas de juro reais e da necessidade contínua de imprimir muito dinheiro para satisfazer dívidas e obrigações cada vez mais semelhantes às dívidas (por exemplo, relacionadas com pensões, cuidados de saúde, seguros e outros créditos não financiados).

O valor do ouro a longo prazo é proporcional à moeda e às reservas em circulação em relação ao seu fornecimento a nível mundial. Funciona mais como uma moeda do que como uma mercadoria sujeita à oferta e procura tradicional do bem físico.

Serve como ponto de referência para o valor do dinheiro, uma questão que se vai tornando cada vez mais importante com o tempo.

Bens imóveis, terrenos e activos corpóreos

Os bens imóveis e os terrenos podem ser bons armazéns de riqueza, mas dependem em última análise da forma como são utilizados, o que afecta o seu valor e pode mudar com o tempo.

Se, por exemplo, tivéssemos de considerar o valor dos centros comerciais e dos centros de distribuição de comércio electrónico há 20 anos atrás, em comparação com o de hoje, eles seriam muito diferentes em termos de valor relativo.

O investimento em terrenos e propriedades continua a ser uma das formas mais antigas de investimento existente e pode desempenhar um papel na construção de qualquer carteira.

Moedas digitais e moedas criptográficas

Novas formas de activos, tais como moedas digitais e a subcategoria de moedas criptográficas, poderiam potencialmente desempenhar um papel, mas o seu desenvolvimento está actualmente na sua infância.

A grande maioria da actividade em moeda criptográfica está relacionada com especulação e não com objectivos legítimos de criação de valor (por exemplo, a modernização da infra-estrutura de pagamentos onde os nossos actuais sistemas de pagamento são lentos e as transacções transfronteiriças são ineficientes).

No futuro, alguns activos digitais poderiam acelerar funções intermediárias (por exemplo, eliminar a duplicação de informação detida por vários bancos em muitas formas de transacções), reduzir custos, racionalizar processos comerciais, etc. Mas ainda estão longe de ser uma realidade. Mas estão ainda longe de serem redes de pagamento robustas e fiáveis que possam ser adoptadas a uma escala mais vasta em contextos financeiros e não financeiros. A governação é uma questão importante. Por conseguinte, faz pouco sentido integrar rapidamente tecnologias de moeda criptográfica (por exemplo, "cadeia de bloqueio autorizada") até que a questão seja melhor resolvida nas esferas legal e regulamentar. Por exemplo, não é preciso muito para que os mineiros e validadores de uma rede específica conspirem para minar a sua integridade.

Os bloqueios têm um longo caminho a percorrer antes de serem considerados como uma fonte de reservas pelas autoridades monetárias centrais ou como uma cobertura cambial por grandes investidores institucionais.

A hiperinflação pode ocorrer nos EUA ou em mercados desenvolvidos?

Os EUA têm três das seis características acima mencionadas:

- Baixas reservas de divisas

- Grandes défices de financiamento

- Taxas de juro reais negativas

Mas não tem os outros:

- Os EUA não têm uma história de inflação elevada (tem sido mais episódica).

- Não têm uma dívida externa elevada

- E o dólar é uma moeda de reserva.

Os EUA têm a maior moeda de reserva do mundo, mas faltam reservas cambiais/"moeda global". A situação financeira dos EUA é insustentável, mas não é provável que conduza a uma inflação desenfreada, uma vez que não tem dívidas denominadas em moeda estrangeira, como é normalmente o caso.

No entanto, os EUA acabarão por enfrentar um grande fardo de dívida. E sairá essencialmente por desvalorização, dada a falta de outras opções politicamente aceitáveis: aumentar os impostos (impossível de obter o dinheiro porque as taxas de crescimento da produtividade são demasiado baixas), reduzir as despesas, diminuir as receitas.

Quando a perda do estatuto de reserva ocorrer, significa que os americanos não poderão gastar tanto porque o declínio da moeda continuará até ser atingido um novo equilíbrio da balança de pagamentos.

Por outras palavras, significa que haverá vendas forçadas suficientes de activos reais e financeiros e restrições suficientes à compra desses activos por entidades norte-americanas, para que possam ser pagos com menos dívidas.

Isto funciona como um processo de auto-correcção para rectificar o padrão excessivo de empréstimos e despesas que tem produzido dívidas e responsabilidades extraordinariamente elevadas em relação às receitas.

A dívida não pode subir acima dos rendimentos, e os rendimentos não podem subir acima da produtividade para sempre.

Se os EUA acabarem por pagar o preço das suas despesas excessivas, as consequências sociais e políticas serão terríveis.

Significará que os americanos deixarão de poder gastar tanto, porque os EUA deixarão de poder usar o seu estatuto de reserva para pedir emprestadas grandes quantias de dinheiro para financiar estas despesas.

Pensamentos finais

A hiperinflação é o estado em que a inflação económica é muito elevada e normalmente em aceleração.

A hiperinflação é normalmente observada em depressões económicas em países com as seguintes características:

- Falta de uma moeda de reserva

- Dívida denominada em moeda estrangeira elevada

- Baixas reservas de divisas

- Grandes défices orçamentais e/ou de conta corrente

- Taxas de juro reais negativas, e

- Um historial de inflação ou retorno de moeda negativa que mina a confiança na moeda nacional.

Em geral, quando os países que contraem grandes empréstimos em moeda estrangeira sofrem um choque económico, a sua moeda declina, tornando mais difícil o serviço da sua dívida, uma vez que grande parte dela é denominada numa moeda estrangeira. Isto leva-os a imprimir dinheiro para cobrir o défice, o que provoca inflação, outras impressões para cobrir a dívida, e assim por diante, até que surja uma espiral perigosa.

Por exemplo, se a moeda em que ganha os seus rendimentos diminuir em 50% em comparação com a moeda em que paga as suas dívidas, isso equivale a duplicar o seu serviço da dívida. Quando o peso da dívida é demasiado elevado e o país carece de reservas cambiais, tem de imprimir dinheiro para o servir, se tiver capacidade para o fazer. O dinheiro extra criado desvaloriza ainda mais a moeda.

Isto encoraja os residentes e investidores a retirar dinheiro do país, temendo que a moeda e os activos nela contidos se depreciem. Se o banco central não cobrar uma taxa de juro que compense a taxa de depreciação e a taxa de inflação, desenvolve-se uma dinâmica perigosa que alimenta um declínio adicional da moeda.

É a dinâmica monetária que alimenta a natureza inflacionária da depressão.

Os países com moeda de reserva também podem sofrer depressões inflacionistas, mas se o fizerem, isso acontece normalmente mais tarde no processo, após o uso excessivo de estímulos monetários.