![]()

Hyperinflation: Definition, orsaker, exempel och åtgärder

Hyperinflation är en situation där inflationen av varor och tjänster är mycket hög och vanligtvis ökar på ett icke-linjärt sätt. Det är viktigt för handlare att förstå detta fenomen, eftersom det kan och kommer att inträffa på vissa marknader och kan förstöra hela investeringar.

Vid hyperinflation minskar pengarnas verkliga värde. Människor som tjänar sina pengar i den valutan har ett ökat incitament att omvandla sina tillgångar till mer stabila valutor.

Detta inkluderar mer stabila valutor, inflationsskyddande tillgångar som guld och andra reala tillgångar som råvaror, fastigheter eller till och med fysiska tillgångar som verktyg och maskiner.

I många typer av ekonomiska nedgångar som blir inflationistiska - som nyligen i Turkiet och Argentina - kan beslutsfattarna skapa en återhämtning där inkomster och utgifter ökar och inflationen återgår till mer normala nivåer.

Med en svag valuta kan vissa ekonomier exportera mer och importera mindre och/eller få finansiering (från IMF eller andra) som hjälper till att täppa till dessa betalningsbalansgap och återställa balansen.

Vissa inflationsdepressioner urartar dock till hyperinflation, där priserna på varor och tjänster vanligtvis fördubblas eller mer varje år. Detta åtföljs av extrema förmögenhetsförluster och svåra ekonomiska svårigheter.

Den grundläggande orsaken till hyperinflation ligger i dynamiken i valutadeprecieringen och i beslutsfattarnas oförmåga att minska klyftan mellan externa utgifter, externa intäkter och skuldtjänstkrav (ett exempel med Weimarrepubliken i början av 1920-talet kommer att diskuteras senare i denna artikel).

När växelkursnedgången leder till inflation kan den bli självförstärkande och en farlig återkopplingsslinga kan utvecklas, med rötter i investerarnas beteende och alla ekonomiska aktörers psykologi.

Med investerare överförs varje ökning av penningtryckningen i allt högre grad till utländska eller reala tillgångar i stället för att spenderas på varor och tjänster i den inhemska ekonomin för att stimulera den ekonomiska tillväxten.

Detta beteende överförs från investerare till alla deltagare i ekonomin för att skydda mot inflation och bevara förmögenheten. Utländska investerare kommer inte att investera om de inte kompenseras med en ränta som kompenserar för kombinationen av valutadepreciering och inflationstakt (när hyperinflation uppstår drar sig utländska investerare helt tillbaka).

Obligationer i lokal valuta försvinner och de inhemska aktiekurserna följer inte längre den fallande växelkursen. Den valutadevalvering som ägde rum före hyperinflationen stimulerar inte längre tillväxten.

För arbetstagare sprider sig inflationen till lönerna. Arbetstagarna kräver högre löner för att kompensera för sin förlorade köpkraft. Producenterna vill i sin tur höja priserna på sina varor och tjänster för att kompensera för de högre kostnaderna för arbetskraft och andra insatsvaror.

Resultatet är en självförstärkande återkopplingsslinga: pengarna minskar i värde, priserna stiger, beslutsfattarna trycker mer pengar för att täcka underskottet, vilket också sänker penningvärdet, priserna stiger igen och så vidare.

Det nuvarande sammanhanget

På grund av de skador på ekonomin som orsakades av coronaviruset och de efterföljande stora stimulanspaketen i USA (och andra länder) har vissa tagit upp tanken på en hög potentiell inflation på grund av överdrivna stimulanser.

Detta leder också till att Argentina, Ecuador och Zambia sannolikt kommer att ställa in sina betalningar, förutom Libanon som redan har ställt in sina betalningar.

En del tror att när man skapar mycket pengar, så leder det direkt till högre priser i den reala ekonomin. Även om detta kan vara sant under rätt omständigheter är det ett misstag om man tänker på transaktionsnivå.

Det är mängden utgifter som förändrar priserna. Detta gäller för allt vars jämviktspris bestäms på en marknad där priset är en funktion av det totala belopp som spenderas dividerat med kvantiteten.

Under finanskrisen 2008 och coronaviruskrisen 2020 minskade kreditgivningen kraftigt. I båda fallen sänkte centralbanken räntorna, köpte finansiella tillgångar och den offentliga sektorn hjälpte till med kreditgarantier och direkta utbetalningar för att stödja den ekonomiska aktiviteten.

Om penningmängden kompenserar för kreditnedgången kommer priserna inte att förändras. De upphäver helt enkelt varandra när penningmängden ökar för att ersätta bristen på krediter.

Om kreditbeloppet minskar och penningmängden inte ökas för att kompensera för bristen, kommer den totala konsumtionen att minska och priserna att sjunka.

Var är det mest troligt att hyperinflation uppstår?

Inflationsdepressioner är möjliga i alla länder och valutor, men de är mer sannolika att inträffa i länder med följande kombination av förutsättningar

- Har ingen reservvaluta.

- Stor utlandsskuld

- Låga valutareserver

- Stora underskott (dvs. stora underskott i finanserna och/eller i bytesbalansen).

- Negativa räntor i inflationsjusterade termer

- En historia av hög inflation

En utförligare förklaring av dessa faktorer

När ett land inte har någon reservvaluta innebär det att det inte finns någon global preferens för att hålla dess valuta, skulder eller finansiella tillgångar som ett sätt att inneha rikedomar.

När utlandsskulden är stor blir landet sårbart för ökningar av skuldkostnaderna, antingen genom högre räntor eller genom att valutan stiger i värde.

Med låga valutareserver har ett land kanske inte tillräckligt handlingsutrymme för att skydda sig mot utflöde av kapital. Om kapitalutflödet överstiger valutareservens storlek kan ett land förlora kontrollen över sin valuta (dvs. det har liten möjlighet att stoppa en depreciering).

Om det finns ett underskott i budgeten eller i betalningsbalansen måste regeringen låna eller skapa pengar för att finansiera det.

Räntor som är lägre än inflationen - dvs. negativa realräntor - innebär att långivarna inte får en rimlig ersättning för att inneha pengarna eller skulderna. När centralbankerna inte har tillräckliga valutareserver kan de inte köpa sina pengar på den öppna marknaden för att stödja dem.

Nästa steg är att erbjuda en ränta som kompenserar för både valutans värdeminskning och inflationen för att kompensera långivarna och innehavarna av valutan.

För handlare är detta ett sätt att identifiera lågpunkterna för valutor som genomgår sådana inflationskriser (senast Turkiet och Argentina under 2018).

När ett land har haft en historia av att gå igenom den här typen av problem och det har varit negativ avkastning i valutan över tid, är det mer sannolikt att det finns en brist på förtroende för värdet av valutan och skulden.

Amerikanerna har till exempel stort förtroende för sin valuta. De flesta USA-baserade investerare diversifierar inte särskilt mycket efter valuta. De tenderar att inneha en hel del aktier och obligationer i sin egen valuta; även de flesta investeringar i tillväxtmarknader konverteras tillbaka till USD. Detta är den naturliga trenden.

Investerare på tillväxtmarknader - och särskilt investerare i länder som har drabbats av skuld- och valutaproblem (t.ex. Argentina, Turkiet och Ryssland) - tenderar att vara mindre beroende av sina valutor och många väljer att diversifiera genom att inneha utländska tillgångar och/eller alternativa förmögenhetsreserver, t.ex. guld.

Kan dessa fenomen uppstå i mer stabila länder?

Ju mer ett land passar in i ovanstående profil genom dessa sex huvudkriterier, desto större är sannolikheten att en depression kommer att vara inflationistisk. Det mest kända fallet i modern historia är den hyperinflation som inträffade i den tyska Weimarrepubliken i början av 1920-talet. Detta fall diskuteras mer ingående i den sista delen av denna artikel i form av en minifallstudie.

Länder med reservvaluta som inte har stora skulder i utländsk valuta kan uppleva inflationsdepressioner. I den mån de gör det är de dock inte mycket mindre allvarliga och de inträffar sannolikt senare i processen.

Om det uppstår inflationstryck är det troligt att det uppstår på grund av överdriven stimulans för att kompensera den deflationsdepression som är karakteristisk för ett land med reservvaluta.

När ett land drabbas av utflöde av kapital är detta negativt för efterfrågan på dess valuta, vilket leder till en nedskrivningstryckning. När en valuta deprecierar blir avvägningen mellan inflation och tillväxt mer akut. Detta gäller för alla valutor, oavsett den globala trenden att hålla den som reservvaluta.

Om centralbanken i ett land med reservvaluta tillåter högre inflation för att upprätthålla en högre tillväxt (dvs. den höjer inte räntorna för att uppmuntra kredittillväxt) genom att skapa pengar och upprätthålla en lätt penningpolitik, kan det underminera efterfrågan på dess valuta. Investerare kan då anse att den är av lägre kvalitet och försämra dess status som förmögenhetsvärde.

Den typiska dynamiken i länder med reservvaluta utan skulder i utländsk valuta är att kreditåtstramningen kompenseras genom att pengar skapas. Men penningtillverkning kan överutnyttjas till en punkt som kan leda till inflation. Men till skillnad från i länder utan reservvaluta är inflationen vanligtvis lätt att neutralisera, eftersom det enda centralbanken behöver göra är att sluta stimulera (trycka pengar) eller höja räntan, om än något.

Detta gäller särskilt för en skuldtyngd ekonomi. Länder som nyligen genomgått en skuldkris har vanligtvis fortfarande en hög skuldnivå i förhållande till sin inkomst. Detta innebär att en åtstramning av penningpolitiken tenderar att bli mycket effektiv.

Vad är orsaken till hyperinflationen i Tyskland?

Hela böcker har skrivits om den tyska Weimarrepublikens hyperinflation som nådde sin höjdpunkt 1923. För att göra det kortfattat, och med tanke på att syftet med denna artikel är att ge en översikt över mekanismerna för hur och varför hyperinflation uppstår, kommer vi att ge en allmän sammanfattning.

Weimar-Tysklands hyperinflation utlöstes av kraven på krigsskadestånd till följd av nederlaget i första världskriget. Det visar också att det största misstag som en världsledare kan göra är att starta ett krig, förlora det och tvingas bära en förkrossande skadeståndsskuld.

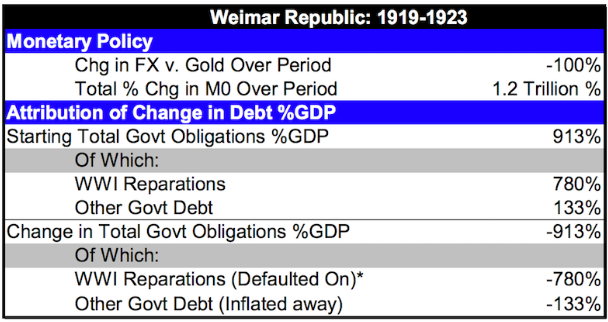

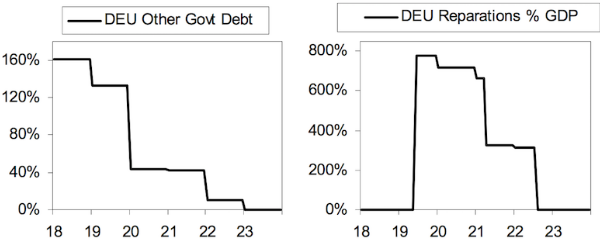

År 1918, efter krigsslutet, hade regeringen en skuldkvot på cirka 160 procent av BNP efter att ha lånat mycket för att finansiera krigsutgifterna. Efter att de allierade parterna införde skadeståndsskyldigheter för Tyskland, som skulle betalas i guld, ökade dock den totala skulden och skyldigheterna till 913 % av BNP (varav 780 % avsåg krigsskadestånd).

När Versaillesfördraget undertecknades 1919 visste man att skadeståndsbetalningarna skulle bli enorma. Det exakta beloppet som skulle behövas fastställdes inte förrän i början av 1921. Den uppgick till 269 miljarder guldmark och var tvungen att omstruktureras på grund av sin vikt i förhållande till nationalinkomsten.

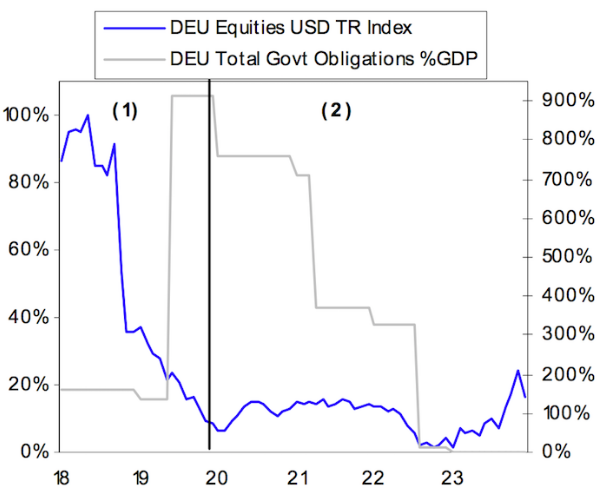

Grafen nedan visar Weimarrepublikens skuldsättning i förhållande till värdet på dess aktiemarknad.

Under 1918 och 1919, mot slutet av kriget och strax efter kriget, sjönk de tyska inkomsterna (i reala termer) med 5 % respektive 10 %.

Som svar på detta bidrog riket till att uppmuntra en återhämtning av inkomster och tillgångspriser genom att devalvera pappersmarken mot dollarn och guldet med 50 % mellan slutet av 1919 och början av 1920.

När marken sjönk steg inflationen, vilket den borde göra, delvis på grund av dyrare import och ökad efterfrågan på export.

Mellan 1920 och 1922 urholkade inflationen värdet på den i mark utställda statsskulden. Detta gjorde dock ingen skillnad för skulden i samband med de reparationer som gavs. Den var avsiktligt utformad för att vara skyldig i guld så att den inte skulle kunna elimineras av inflationen.

Våren 1921 omstrukturerade de allierade reparationskommissionerna reparationsskulden genom att minska den till hälften av det ursprungliga värdet på 132 miljarder mark. Detta var fortfarande en tung börda för staten, 325 % av BNP.

I mitten av 1922 beslöt riket att sluta betala skadeståndet och därmed inte betala skulden.

Därefter omstrukturerades skulderna flera gånger genom förhandlingar och uppgick 1929 till 112 miljarder mark, innan de i praktiken avskrevs 1932. Valutadeprecieringen ledde till att fordringsägare (dvs. de som var skyldiga pengar) föredrog kortfristiga lån och tog ut pengar ur markvalutan.

Detta ledde till en ytterligare depreciering av marken och tvingade centralbanken att fortsätta trycka pengar för att köpa tillbaka skulder och förhindra att ekonomin blir illikvid (dvs. att det inte finns tillräckligt med pengar för att möta efterfrågan).

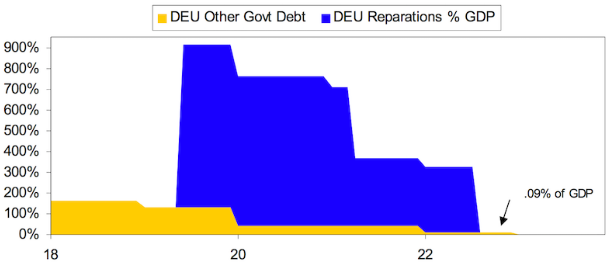

Denna dynamik med utflöde av kapital (pengar som omvandlas till andra nationella valutor och alternativa valutor som guld) och det vakuum som fylls av pengar som trycks för att köpa skulder ledde till den ultimata hyperinflationen 1923. Denna process accelererade under 1922 och 1923. Den offentliga skulden i lokal valuta uppgick till slut till 0,1 % av BNP.

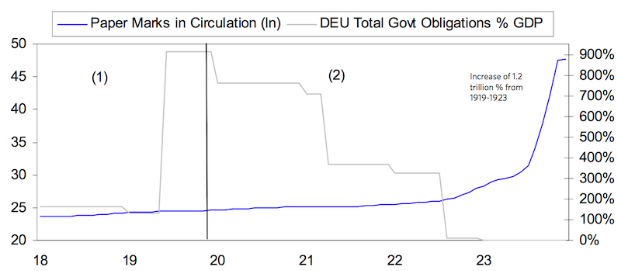

När hyperinflationen upphörde 1923 hade Reichsbank ökat penningmängden M0 (dvs. kontanter och reserver) med 1,2 biljoner procent mellan 1919 och 1923.

Weimarrepubliken upplevde därmed en av de mest extrema inflationsdepressionerna i modern historia.

I slutet av kriget var riksregeringen tvungen att välja mellan en allvarlig ekonomisk kontraktion och att trycka pengar för att öka inkomsterna och tillgångspriserna, samtidigt som man riskerade valutan och en allvarlig inflation i framtiden.

Dessa kompromisser var obehagliga, men regeringen valde oundvikligen att trycka pengar, vilket är en naturlig önskan för att hålla ekonomin och inkomsterna flytande. En devalvering på 50 procent i slutet av 1919 var tillräcklig för att få ekonomin ur recessionen.

Men de extrema stimulansåtgärderna ledde så småningom till en förlust av förtroende för valutan och hyperinflation. Slutresultatet är en valuta som är praktiskt taget värdelös, både som räkneenhet (en massiv rad av nollor) och för handel.

Grafen nedan visar att pengarna har sjunkit med 100 procent i förhållande till guldet och den exponentiella karaktären av penningtryckning, som ökar penningmängden med 120 biljoner gånger (1,2 biljoner procent). Den offentliga skulden som inte hade reparerats, som uppgick till 133 procent av BNP, försvann genom inflationen. Den guldrelaterade reparationsskulden, som uppgick till 780 procent av BNP, blev obetald sommaren 1922 och reparationsbetalningarna upphörde.

Tabellen nedan visar skuldförbindelserna och deras storlek i procent av BNP, fördelade på reparationer och statsskuld, och deras utveckling från 1918 till slutet av hyperinflationen 1923.

Ersättningarna infördes inte officiellt förrän 1921, även om de teoretiskt sett existerade strax efter krigsslutet. Det var helt enkelt en fråga om hur mycket den riksregeringen skulle få betala totalt. Detta belopp fastställdes officiellt i början av 1921. Det sänktes senare, före hyperinflationen, till 50 procent av den ursprungliga avgiften, men det är fortfarande en avsevärd summa.

Den offentliga skulden i lokal valuta har urholkats av inflationen. Men eftersom skadeståndet är uttryckt i guld behåller det sitt värde tills riket inte längre betalar tillbaka det.

Ökningen av M0 (pengar och reserver) var inte orsaken till inflationen och penningvärdeminskningen. Snarare ökade penningmängden för att hantera den ökande inflationen och penningvärdeminskningen.

Detta bildade en självförstärkande inflationscykel. Det ökade behovet av pengar tillgodosågs genom att centralbanken skapade mer pengar.

Detta ledde till en svag valuta, högre inflation och mindre kapital som flödade in i krediter. Detta skapade en större efterfrågan på pengar för att hålla jämna steg med de stigande priserna, vilket centralbanken reagerade på.

Allmänna punkter

1) Skulder är en tillgång för ett företag och en skuld för ett annat.

2) En skuld är ett löfte om att tillhandahålla pengar (dvs. pengar) i framtiden i en viss valuta (t.ex. USD, EUR, JPY, GBP osv.).

3) Pengar och skulder har två viktiga funktioner: i) ett bytesmedel och ii) en förmögenhetsförvaring.

4) De som har skulder hoppas att dessa tillgångar ska göra det möjligt för dem att få pengar i framtiden. I sin tur planerar de att så småningom omvandla dessa tillgångar till varor och tjänster (eller andra finansiella tillgångar). Därför är innehavare av dessa tillgångar mycket uppmärksamma på hur snabbt deras köpkraft går förlorad (dvs. inflationstakten) i förhållande till den ersättning de får för att inneha dem (dvs. räntan på skulden eller pengarna).

5) Centralbanker och andra monetära myndigheter kan bara skapa de pengar och krediter som de kontrollerar. Den amerikanska centralbanken kan bara skapa pengar och krediter i dollar, ECB kan bara skapa pengar och krediter i euro och så vidare.

6) Centralbanker och låntagare - centralregeringens finanspolitiska sida och enheter inom den privata sektorn genom sina medlemsbanker - skapar i allmänhet större mängder skuldtillgångar och skulder. Det är lätt att skapa skulder och finansiella tillgångar, men i det långa loppet tänker man inte särskilt mycket på hur dessa skulder ska betalas.

Finansiella tillgångar är vid dagens slut värdepapperiseringar av kassaflöden. Om dessa kassaflöden inte existerar, eller åtminstone inte motsvarar tillgångens värde, är det som ägarna till dessa tillgångar anser vara "tillgångar" egentligen inga tillgångar alls, utan de är värda en bråkdel av sitt nominella värde eller ingenting alls.

7) Ju högre skuldbördan är, desto svårare är det för centralbankerna att bedriva en lämplig politik (både inflation kontra produktion och inkomst kontra skuldtjänst), så att ekonomin inte hamnar i en deflationistisk eller inflationistisk depression, beroende på vilken kombination av omständigheter i landet som gör det mottagligt för endera.

8) Centralbanker vill i allmänhet lindra skuldkriser genom att skapa den valuta som skulden är denominerad i. Detta fungerar vanligtvis i länder med reservvaluta där den stora majoriteten av skulderna är denominerade i inhemsk valuta. De kan ändra räntesatser och löptider för att sprida ut skulderna och trycka pengar för att täcka eventuella finansieringsunderskott.

Länder utan reservvaluta lånar ofta i utländska valutor, vilket gör det mindre lönsamt att skapa pengar för skuldlättnad på grund av det sätt på vilket de relativa växelkurserna förändras. De penningpolitiska beslutsfattarna vill också spendera pengar på finansiella tillgångar för att ytterligare minska kostnaderna och sänka låneräntorna. Detta sänker pengarnas värde, allt annat lika.

9) Finans- och penningpolitiska beslutsfattare kan vanligtvis balansera deflationära krafter (t.ex. skuldminskning, åtstramning) med inflationära krafter (t.ex. penningtryckning). Skuldbördan kan omstruktureras så att den fördelas över tiden. De har inte alltid rätt balans.

10) Särskilt relevant för tillväxtländer där inflationsdepressioner är vanliga: Om en valuta faller mot en annan valuta till en kurs som är högre än den ränta som erbjuds på den valutan, förlorar innehavaren av valutan och skulden i den valutan pengar.

Om investerarna tror att denna svaghet kommer att fortsätta utan att kompenseras av en högre ränta kommer valutan att fortsätta att falla. Dessutom kommer valutans fall och dess inverkan på inflationen att förstärkas om den inte stoppas.

La dynamique de la monnaie est l'élément clé de l'hyperinflation.

Penningdynamiken är nyckeln till hyperinflation.

Valutadynamiken styr depressionernas inflationsdrivande karaktär. De som innehar valuta och skulder i den fallande valutan kommer att vilja sälja dem och byta till en annan valuta eller en annan förmögenhet, t.ex. ädelmetaller.

När det finns en dubbel kombination av en svag ekonomi och en skuldkris blir det ofta omöjligt för en centralbank att höja räntorna tillräckligt för att kompensera för den svaga valutan och få upp den igen.

Detta leder till att pengar lämnar valutan för säkrare valutor och andra sätt att lagra rikedomar. När pengarna lämnar landet minskar utlåningen ytterligare och ekonomin saktar in. Centralbanken måste då välja mellan att låta kreditmarknaderna torka ut eller att skapa pengar, vanligtvis i tillräcklig mängd för att kompensera för kreditåtstramningen.

Ekonomer, handlare och andra marknadsaktörer vet att centralbankerna måste göra en avvägning mellan produktion och inflation när de ändrar räntorna och likviditeten i det finansiella systemet.

Vad som är mindre känt är att kompromissen mellan produktion och inflation blir mycket mer akut när pengar lämnar landet. På samma sätt blir det lättare att hantera när pengar strömmar in i ett land.

Dessa positiva kapitalinflöden kan användas för att öka valutareserverna, sänka räntorna och/eller uppvärdera valutan, beroende på hur centralbanken väljer att använda denna fördel.

Efterfrågan på ett lands valuta och skulder kommer att öka deras priser, medan utbudet förblir konstant. Detta minskar inflationen och ökar tillväxten om penning- och kreditmängden förblir konstant. När efterfrågan på ett lands pengar eller skulder minskar sker den motsatta processen: inflationen ökar och tillväxten minskar.

När ett land har en reservvaluta har det en inkomstpåverkan, eftersom det kan låna till lägre kostnad.

Att ha en reservvaluta, låna överdrivet mycket på grund av inkomstfördelen och att budget- och bytesbalansunderskott når nivåer som äventyrar reservvalutans status är ett klassiskt fenomen som förekommer genom historien.

Förändringar i efterfrågan på ett lands pengar och skulder påverkar räntorna. I vilken utsträckning detta sker beror på hur centralbanken använder sina politiska verktyg. När pengar lämnar en valuta bör realräntorna stiga mindre om de reala växelkurserna sjunker mer.

Pengar flödar ut ur ett land när skuldproblem, ekonomiska, sociala och/eller politiska problem uppstår. Detta påverkar vanligtvis valutan, ibland avsevärt.

De som lånar i en starkare valuta (vanligen för att dess räntor är lägre, eftersom de tenderar att vara lägre i de viktigaste reservvalutorna) och använder dem för att finansiera en affärsverksamhet som genererar inkomster för dem i den inhemska valutan får vanligtvis se sina lånekostnader stiga.

Detta gör den ekonomiska verksamheten i landet med svag valuta ännu mindre lönsam, vilket gör att valutan faller ytterligare i förhållande till den starka valutan.

Därför har länder som kombinerar hög skuldsättning, höga skuldbelopp i en eller flera utländska valutor och stort beroende av inflöde av utländskt kapital vanligtvis en betydande valutasvaghet.

Detta inträffar vanligtvis när en händelse utlöser en nedgång i den ekonomiska aktiviteten. Svaga valutor orsakar inflation vid tidpunkten för nedgången.

Normalt slutar en inflationär kontraktion när penning- och skuldpriserna sjunker till en punkt där de är mycket billiga och nettoinflödet av kapital återupptas. En eller flera av följande tre faktorer stämmer oftast:

i) Skuldtjänstkraven minskas, t.ex. genom skuldfördröjning.

ii) Skulderna återbetalas inte eller så skapas tillräckligt med pengar för att möjliggöra återbetalning av skulderna.

iii) Valutan deprecieras mer än inflationen, så att landets tillgångar och export blir konkurrenskraftiga och landets betalningsbalans förbättras.

Det är viktigt hur finans- och penningpolitiska beslutsfattare hanterar situationen. Kontraktion, vare sig den är deflationistisk eller inflationistisk, är en självkorrigerande mekanism. På den mest grundläggande nivån är skulderna för höga i förhållande till inkomsterna.

Denna situation måste så småningom rättas till eftersom den inte kan fortsätta i all oändlighet. Politiska beslut kan antingen hjälpa eller hindra processen. Det vill säga: är beslutsfattarna kapabla och har de befogenhet att fatta bästa möjliga beslut?

Hur man investerar under hyperinflation

Vad ska man göra under en hyperinflation? De flesta handlare har aldrig personligen upplevt en hyperinflation eller befunnit sig på marknaderna i ett land som genomgår en sådan process.

Oavsett om du är investerare (som förhoppningsvis tittar in utifrån) eller medborgare, finns det några principer att följa för att investera under en hyperinflation:

- Shortar valutan.

- Ta ut dina pengar ur landet (dvs. äg inte valutan eller obligationerna).

- Köp råvaror och råvarusektorer, t.ex. metaller och guld.

Hur är det med aktier?

Vissa människor ser aktier som ett sätt att skydda sig mot inflation, som ett allmänt råd.

Men i en värld med hyperinflation är det en annan sak.

Även om aktiemarknaden kan vara en bra plats under normala inflationsförhållanden, gör övergången från inflation till hyperinflation att aktier blir en allt sämre plats att förvara sina tillgångar på.

Normalt finns det en stark korrelation mellan aktiekurser och växelkursen.

Om du är en amerikansk investerare och innehar aktier i US-dollar, bryr du dig till exempel inte så mycket om de dagliga svängningarna i den amerikanska dollarn. Om din hemvaluta stiger eller sjunker mycket har du i allmänhet ingen större anledning att oroa dig för dina aktier i lokal valuta.

I tider av hyperinflation finns det en divergens mellan aktiekurserna och växelkursen.

Även om aktierna fortsätter att stiga i lokal valuta börjar de halka efter och förlora pengar i reala termer.

Guld blir den bästa tillgången, aktier blir en usel investering och obligationer reduceras till noll.

I allmänhet vill människor köpa alla tillgångar av "verklig" eller icke-finansiell karaktär. Detta omfattar mark, maskiner, fabriker, verktyg, metaller och naturliga föreningar.

Även färdiga varor och kapitalinvesteringar, t.ex. byggnadsutrustning, köps som ett förmögenhetsförråd, även om de inte behövs för sin ursprungliga tillverkning eller sitt ursprungliga syfte. I Weimarrepubliken blev till och med granit, sandsten och olika former av mineraler eftertraktade varor.

När inflationen når "escape velocity" - det vill säga när beslutsfattarna misslyckas med att minska obalansen mellan utländska inkomster, utländska utgifter och skuldtjänst, och fortsätter att trycka pengar för att täcka gapet - övergår den till hyperinflation.

Då kommer pengarna aldrig att återfå sin status som ett medel för att lagra rikedomar.

Vad ska regeringarna göra när hyperinflation uppstår?

De måste skapa en ny valuta som backas upp av en hård reservtillgång. Det måste vara en tillgång som inte är föremål för stora fluktuationer i efterfrågan. Historiskt sett har detta vanligtvis inneburit guld och, i mindre utsträckning, silver.

Därför skapar en regering vanligtvis en valuta som backas upp av guld, även om den teoretiskt sett skulle kunna backas upp av något annat (t.ex. ett oljerikt land som backar upp den genom sina oljereserver).

Oavsett vilket medium som används måste regeringen skapa en ny valuta med ett fast stöd samtidigt som den upphör att använda den gamla valutan.

Kan hyperinflation undvikas?

Vissa tror att hyperinflation kan undvikas om beslutsfattarna helt enkelt slutar trycka pengar. Det är dock inte lätt att helt enkelt sluta skapa pengar.

Om de politiska beslutsfattarna slutar trycka pengar när kapitalet lämnar landet leder detta till en kraftig minskning av likviditeten och vanligtvis till en mycket stor nedgång i den ekonomiska aktiviteten. Ju längre detta fenomen pågår, desto svårare blir det att sluta.

I exemplet Weimarrepubliken fortsatte likviditeten att lämna landet eftersom det var mycket skadligt att behålla den i den lokala valutan. När det oundvikliga väl inträffade fortsatte den att tappa i värde, bokstavligen varje sekund.

Detta innebar att penningmängden i omlopp inte räckte till för att köpa varor och tjänster. I oktober 1923 skulle hela den tyska penningstocken från de föregående tio åren bokstavligen ha kunnat köpa endast en bråkdel av en brödlimpa.

Om de hade slutat trycka pengar skulle den ekonomiska aktiviteten ha torkat ut helt och hållet. En av de två användningsområdena för en valuta är som ett bytesmedel (det andra är som ett förråd av tillgångar).

Om det inte finns några pengar att tillgå kan den ekonomiska verksamheten inte fortgå normalt. Att trycka verkar därför vara det bästa valet, även om det driver på den inflationsspiral som det inte finns någon utväg ur.

Dessutom är det ofta så att pengar inte längre fungerar som ett bytesmedel. Som räkneenhet, med en lång rad nollor bakom sig, blir den värdelös.

Bristen på stabila pengar innebär att producenter och handlare inte är villiga att sälja sina varor och tjänster för den lokala valutan. Därför kommer producenterna ofta att kräva att få betalt i utländsk valuta eller byta mot andra varor och tjänster som de behöver.

I Weimar-Tyskland blev US-dollar en växelkälla, men det fanns alldeles för få dollar i omlopp. Och på grund av valutans värde - och praktiskt taget alla utländska valutor var mycket mer värdefulla med tanke på den ständiga devalveringen från sekund till sekund - hamstrades den.

I tillräckligt stor skala skapar producenternas ovilja att acceptera den nationella valutan illikviditet i ekonomin. Detta leder till att efterfrågan kollapsar.

Att trycka mer pengar kan inte lösa situationen eftersom förtroendet för valutan har gått förlorat. Detta leder till att butiker stängs och företag drar ner på personal.

Hyperinflation går hand i hand med en snabbt krympande ekonomi. Mycket höga och/eller accelererande valutafall undergräver förtroendet och orsakar kaos.

Inte bara ekonomin krymper, utan de finansiella tillgångarna kan inte hålla jämna steg med inflationen och den snabba valutaförlusten. Som ett resultat av detta utplånar hyperinflationen den finansiella förmögenheten.

Gäldenärer som var skyldiga pengar i inhemsk valuta får se sina skulder svälla och långivare får se sin förmögenhet försvinna. Situationen för människor på alla nivåer i ekonomin försämras allvarligt. De sociala och politiska konflikterna intensifieras. De interna konflikterna ökar.

Många människor, särskilt inom den offentliga sektorn, vägrar också att arbeta eftersom de inte vill arbeta för värdelösa pengar. Detta innebär att poliser och andra tjänstemän ofta slutar arbeta.

Plundring, brottslighet, våld och allmän anarki utbröt. Weimar-Tyskland hanterade dessa problem genom att be armén att slå ner oroligheter och upplopp. Armén var också ansvarig för arresteringarna.

Weimarrepubliken kunde inte stoppa tryckeriet. Behovet av krigsskadestånd innebar att dess utlandsskuld skulle vara mycket hög under mycket lång tid. Det fanns inget sätt för henne att försvara sig, även om hon till slut gjorde det 1932.

Detta väcker frågan: Varför insisterade fordringsägarna på att straffa Tyskland så hårt trots den uppenbara humanitära kris som det skulle leda till?

Kreditgivarna var oroliga för att landet inte skulle kunna betala sina skulder och fruktade att detta skulle leda till en återupplivning av den tyska militarismen, vilket hade inträffat efter att landet inte hade betalat skadestånd 1932.

Hitler kom till makten i mars 1933, vid en tidpunkt då resten av den utvecklade världen kämpade med sin egen ekonomiska depression, vilket gav bränsle åt populistiska politiska rörelser.

När de ekonomiska förhållandena är mycket dåliga skapar detta olika former av social oenighet och övergår i politiska rörelser. Människor söker allt oftare starka, karismatiska personligheter som kan ta kontroll över situationen.

Omfattningen av det kapital (som betalades i sin helhet och i icke-deprecierad valuta på grund av guldlänken) som riksregeringen var tvungen att betala före första världskrigets slut - och därmed lämna landet för att betala dessa fordringsägare - garanterade praktiskt taget att Tyskland skulle stå inför massiva inflationsproblem.

Bortsett från Weimar-Tyskland väljer politiker ofta att fortsätta att skapa pengar för att täcka externa utgifter eftersom de vill upprätthålla tillväxten. På lång sikt måste utgifterna hållas i linje med inkomsterna, som i sin tur måste hållas i linje med produktiviteten.

Om tryckning sker under lång tid och i stor skala kan ett land drabbas av hyperinflation, även om den hade kunnat undvikas genom att minska klyftan mellan utgifter och inkomster och skuldtjänstkraven, även om detta innebär en kraftig ekonomisk nedgång till en början.

Men det är ett svårt beslut att fatta.

I värsta fall kan all ekonomisk verksamhet avstanna om penningtryckningen stoppas - åtminstone tills man hittar en annan valuta med en solid uppbackning. Detta är också anledningen till att regeringar historiskt sett har tenderat att pendla mellan fiat- och varubaserade monetära system.

Varubaserade system värderas för den disciplin som de inför i fråga om penningtillverkning och kreditgivning.

Men när de ekonomiska problemen blir tillräckligt allvarliga ändrar beslutsfattarna antingen omvandlingen mellan pengar och den vara som stöder dem (vanligtvis guld) för att få in mer pengar och krediter i systemet, eller så överger de systemet helt och hållet till förmån för ett fiatvalutasystem.

I ett system med fiatpengar blir skuldproblemen vanligtvis så stora att de politiska beslutsfattarna tvingas skriva ned pengarna genom att skapa mer pengar, ibland till den grad att pengarna som nyttig tillgång äventyras.

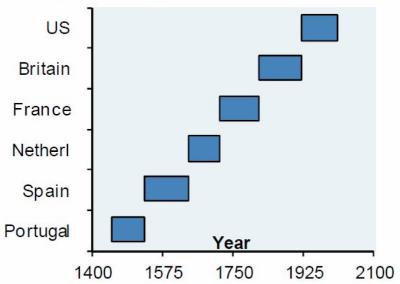

Status som reservvaluta varar inte i längden.

Även om dessa vändpunkter i monetära system är sällsynta, inträffar de och underskattas alltid eftersom de sällan inträffar under vår livstid.

Investeringstillgångar som förmögenhetsreserver

Högre inflation än normalt är inget fenomen som de flesta traders och investerare har stött på under sin livstid. Det är därför viktigt att titta på historien för att bättre förstå hur man ska handla bra i den här typen av miljö.

Investerare bör alltid tänka på att det de placerar sina pengar i i grunden bör vara ett kvalitetsförråd. Vi tror att detta kommer att vara en viktig faktor framöver, eftersom de viktigaste drivkrafterna för marknaderna för finansiella tillgångar (t.ex. lägre kort- och långfristiga räntor, skattesänkningar, globaliseringens inverkan på marginalexpansionen) inte längre finns kvar.

Detta gäller särskilt på utvecklade marknader, där kontanträntorna är nära noll (eller negativa i vissa fall) och obligationsräntorna är nära noll eller till och med negativa. Aktieräntorna pressas mot dessa nivåer, medan pengar och krediter pressas ut ur riskkurvan.

Kontanter och obligationer

Kvalitativa förmögenhetsreserver kan ta sig olika uttryck. Traditionellt sett är det kontanter eller obligationer. Men när de inte ger någon nominell avkastning och har en negativ reell avkastning är de inte de bästa investeringarna och är praktiskt taget värdelösa för att generera inkomster.

Det behövs en annan portföljstrategi.

Det kan vara lönsamt att inneha nominella obligationer i länder där räntorna fortfarande är betydligt positiva, antingen genom att köpa obligationerna själva eller genom alternativa instrument som ETF:er.

Om deflation råder, vilket är fullt möjligt med tanke på deflationskrafternas omfattning, bör dessa obligationer öka i värde. Dessutom har de positiva spreadar till att börja med och kan erbjuda en viss grad av valutaspridning.

Inflationsbundna obligationer (allmänt kända som ILB) är också värda att överväga för investerare.

Instrument som Treasury Inflation Protected Securities (TIPS) och Inflation Linked Gilts (ILG) erbjuder en basavkastning plus inflation (vanligtvis definierad som KPI eller det officiella mått som regeringen definierar). De fungerar effektivt som en inflationsskyddande tillgång. De kan vara ytterligare en källa till diversifiering och kan också dra nytta av dämpade inflationsprognoser.

Aktier

Vissa aktier kan vara lager av kvalitetsrikedomar, t.ex. sådana som tillhandahåller basvaror (mat, basmediciner osv.) som alltid kommer att efterfrågas överallt, eftersom de behövs för att leva fysiskt. Aktier i vissa teknikföretag som befinner sig i produktivitetsfronten kan också vara värdefulla tillgångar.

Guld

Guld kan vara en bra investering som ett alternativ till kontanter. Centralbanker vill ha förmögenhetsreserver och investerare är intresserade av valutasäkringar när realräntorna blir oacceptabelt låga.

Guld är helt enkelt en motvaluta. Det är i praktiken motsatsen till silver, som prissätts i dollar per troy ounce, euro per troy ounce, eller vad referensvalutan nu är.

Även om guldet har ett högt pris i de flesta valutor är det inte så att "guldet stiger" eller att dess användbarhet är större, utan att värdet på silver har sjunkit. Detta är en naturlig följd av sjunkande realräntor och det fortsatta behovet av att trycka massor av pengar för att uppfylla skulder och alltmer skuldliknande åtaganden (t.ex. i samband med pensioner, hälsovård, försäkringar och andra ofinansierade fordringar).

Guldets värde på lång sikt står i proportion till den valuta och de reserver som är i omlopp i förhållande till tillgången på guld i världen. Den fungerar mer som en valuta än som en handelsvara som är föremål för den traditionella tillgången och efterfrågan på fysiska varor.

Den fungerar som en referenspunkt för pengarnas värde, en fråga som kommer att bli allt viktigare med tiden.

Fastigheter, mark och materiella tillgångar

Fastigheter och mark kan vara bra tillgångar, men i slutändan beror de på hur de används, vilket påverkar deras värde och kan förändras med tiden.

Om vi till exempel skulle överväga värdet av köpcentrum och distributionscentraler för e-handel för 20 år sedan jämfört med i dag skulle de vara mycket olika när det gäller det relativa värdet.

Investeringar i mark och fastigheter är fortfarande en av de äldsta investeringsformerna och kan spela en roll i uppbyggnaden av en portfölj.

Digitala valutor och kryptovalutor

Nyare former av tillgångar, som digitala valutor och underkategorin kryptovalutor, skulle kunna spela en roll, men deras utveckling är för närvarande i sin linda.

Den stora majoriteten av kryptovalutaverksamheten är relaterad till spekulation och inte till legitima mål för värdeskapande (t.ex. modernisering av betalningsinfrastrukturen där våra nuvarande betalningssystem är långsamma och gränsöverskridande transaktioner är ineffektiva).

I framtiden skulle vissa digitala tillgångar kunna påskynda förmedlingsfunktioner (t.ex. genom att eliminera dubbla uppgifter som olika banker innehar i många typer av transaktioner), minska kostnaderna, effektivisera affärsprocesser etc. Men de är fortfarande långt ifrån att bli verklighet. Men de är fortfarande långt ifrån robusta och tillförlitliga betalningsnätverk som kan användas i större skala i finansiella och icke-finansiella sammanhang. Styrning är en viktig fråga. Det är därför föga meningsfullt att snabbt integrera teknik för kryptovalutor (t.ex. "permissioned blockchain") tills frågan är bättre löst på det rättsliga och regleringsmässiga området. Det krävs till exempel inte mycket för att gruvarbetare och validerare i ett visst nätverk ska samarbeta för att underminera dess integritet.

Blockkedjor har en lång väg att gå innan de betraktas som en reservkälla av centrala monetära myndigheter eller som en valutasäkring av stora institutionella investerare.

Kan hyperinflation uppstå i USA eller på utvecklade marknader?

USA har tre av de sex egenskaper som nämns ovan:

- Låga valutareserver

- Stora finansieringsunderskott

- Negativ realränta

Men den har inte de andra:

- USA har inte en historia av hög inflation (den har varit mer tillfällig).

- De har ingen hög utlandsskuld

- Och dollarn är en reservvaluta.

USA har världens största reservvaluta men saknar valutareserver/"global valuta". USA:s finansiella situation är ohållbar, men det är inte troligt att den kommer att leda till en skenande inflation, eftersom USA inte har några skulder i utländsk valuta, vilket vanligtvis är fallet.

USA kommer dock till slut att få en stor skuldbörda. Och den kommer i huvudsak att ta sig ur detta genom devalvering, eftersom det inte finns några andra politiskt acceptabla alternativ: skattehöjningar (omöjliga att få fram pengar eftersom produktivitetstillväxten är för låg), utgiftsminskningar, minskade intäkter.

När förlusten av reservstatusen inträffar innebär det att amerikanerna inte kommer att kunna spendera lika mycket eftersom nedgången i valutan kommer att fortsätta tills en ny balans i betalningsbalansen har uppnåtts.

Med andra ord innebär det att det kommer att finnas tillräckligt många tvångsförsäljningar av reala och finansiella tillgångar och tillräckligt många restriktioner för amerikanska enheter att köpa dessa tillgångar så att de kan betalas med mindre skulder.

Detta fungerar som en självkorrigerande process för att rätta till det överdrivna låne- och utgiftsmönster som har lett till ovanligt höga skulder och åtaganden i förhållande till intäkterna.

Skulderna kan inte öka mer än inkomsterna, och inkomsterna kan inte öka mer än produktiviteten i all evighet.

Om USA i slutändan får betala priset för sina överdrivna utgifter kommer de sociala och politiska konsekvenserna att bli fruktansvärda.

Det kommer att innebära att amerikanerna inte längre kommer att kunna spendera lika mycket, eftersom USA inte längre kommer att kunna använda sin reservstatus för att låna stora mängder pengar för att finansiera dessa utgifter.

Avslutande tankar

Hyperinflation är ett tillstånd där den ekonomiska inflationen är mycket hög och vanligtvis accelererar.

Hyperinflation observeras vanligen vid ekonomiska depressioner i länder med följande egenskaper:

- Avsaknad av en reservvaluta

- Hög skuld i utländsk valuta

- Låga valutareserver

- Stora budget- och/eller bytesbalansunderskott

- Negativa realräntor, och

- En historia av inflation eller negativ valutaavkastning som undergräver förtroendet för den inhemska valutan.

När länder som lånar mycket i utländsk valuta drabbas av en ekonomisk chock sjunker deras valuta i allmänhet, vilket gör det svårare att betala av på skulden, eftersom en stor del av den är denominerad i utländsk valuta. Detta får dem att trycka pengar för att täcka underskottet, vilket leder till inflation, ytterligare tryckning för att täcka skulden och så vidare, tills en farlig spiral uppstår.

Om till exempel den valuta i vilken du tjänar din inkomst minskar med 50 procent jämfört med den valuta i vilken du betalar dina skulder, innebär det en fördubbling av din skuldtjänst. När skuldbördan är för hög och landet saknar valutareserver måste det trycka pengar för att betala skulden, om det har kapacitet att göra det. De extra pengar som skapas försämrar valutan ytterligare.

Detta uppmuntrar invånare och investerare att flytta pengar ut ur landet av rädsla för att valutan och de tillgångar som den innehåller ska försvagas. Om centralbanken inte tar ut en ränta som kompenserar för värdeminskningen och inflationen utvecklas en farlig dynamik som driver på en ytterligare penningminskning.

Det är den monetära dynamiken som ger bränsle åt depressionens inflationistiska karaktär.

Länder med reservvaluta kan också drabbas av inflationsdepressioner, men om de gör det sker det vanligtvis senare i processen, efter en överdriven användning av monetära stimulanser.