![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Hiperinflación: Definición, causas, ejemplos, remedios

La hiperinflación se refiere a una situación en la que la inflación de bienes y servicios es muy alta y suele aumentar de forma no lineal. Es importante que los operadores entiendan este fenómeno, ya que puede ocurrir y ocurrirá en algunos mercados y puede arruinar inversiones enteras.

Durante la hiperinflación, el valor real del dinero disminuye. Las personas que ganan su dinero en esa moneda tienen un incentivo creciente para convertir sus activos en monedas más estables.

Esto incluye monedas más estables, activos que cubren la inflación, como el oro, y otros activos reales, como las materias primas, los bienes inmuebles o incluso los activos físicos, como las herramientas y la maquinaria.

En muchos tipos de contracciones económicas que se convierten en inflacionarias -como recientemente en Turquía y Argentina- los responsables políticos son capaces de diseñar una recuperación en la que los ingresos y el gasto aumentan y las tasas de inflación vuelven a niveles más normales.

Con una moneda débil, algunas economías pueden exportar más e importar menos y/o obtener financiación (del FMI o de otros organismos) que ayuda a cerrar estas brechas de la balanza de pagos y restablecer el equilibrio.

Sin embargo, algunas depresiones inflacionistas degeneran en hiperinflación, y los precios de los bienes y servicios suelen duplicarse o más cada año. Esto va acompañado de pérdidas extremas de riqueza y de graves dificultades económicas.

La causa fundamental de la hiperinflación radica en la dinámica de la depreciación de la moneda y la incapacidad de los responsables políticos para cerrar la brecha entre el gasto externo, los ingresos externos y las necesidades del servicio de la deuda. (Más adelante en este artículo se analizará un ejemplo relacionado con la República de Weimar de principios de los años 20).

Cuando el descenso de los tipos de cambio lleva a la inflación, ésta puede autorreforzarse y desarrollarse un peligroso bucle de retroalimentación, arraigado en el comportamiento de los inversores y en la psicología de todos los participantes económicos.

Con los inversores, cada oleada de impresión de dinero se transfiere cada vez más a activos extranjeros o reales en lugar de gastarse en bienes y servicios dentro de la economía nacional para estimular el crecimiento económico.

Este comportamiento se traslada de los inversores a todos los participantes en la economía para protegerse de la inflación y preservar la riqueza. Los inversores extranjeros, a menos que se les compense con un tipo de interés que compense la combinación de la depreciación de la moneda y la tasa de inflación, no invertirán (una vez que se produce la hiperinflación, los inversores extranjeros se retiran por completo).

Los bonos en moneda local desaparecen y los precios de las acciones nacionales ya no siguen la caída del tipo de cambio. La devaluación de la moneda que tuvo lugar antes de la hiperinflación ya no estimula el crecimiento.

Para los trabajadores, la inflación se extiende a los salarios. Los trabajadores exigen mayores salarios para compensar su pérdida de poder adquisitivo. Los productores, a su vez, quieren subir los precios de sus bienes y servicios para compensar el mayor coste de la mano de obra y otros insumos.

El resultado es un bucle de retroalimentación que se refuerza a sí mismo: el dinero se deprecia, los precios suben, los responsables políticos imprimen más dinero para cubrir el déficit, lo que también reduce el valor del dinero, los precios vuelven a subir, y así sucesivamente.

El contexto actual

Debido a los daños causados a la economía por el coronavirus y los subsiguientes grandes paquetes de estímulo en EE.UU. (y otros países), algunos han planteado la idea de una alta inflación potencial debido a un exceso de estímulo.

Esto también está provocando probables impagos en Argentina, Ecuador y Zambia, además del Líbano, que ya ha incumplido.

Algunos creen que cuando se crea mucho dinero, esto se traduce directamente en precios más altos en la economía real. Aunque esto puede ser cierto en las circunstancias adecuadas, es un error si se piensa a nivel de transacción.

Es la cantidad de gasto la que cambia los precios. Esto es cierto para cualquier cosa cuyo precio de equilibrio se determina en un mercado en el que su precio es una función de la cantidad total gastada dividida por la cantidad.

En la crisis financiera de 2008 y en la crisis coronaria de 2020, se produjo un fuerte descenso en la creación de crédito. En ambos casos, el banco central bajó los tipos de interés, compró activos financieros y el gobierno fiscal ayudó proporcionando garantías de crédito y pagos directos para apoyar la actividad económica.

Si la cantidad de dinero compensa la caída del crédito, los precios no cambiarán. Simplemente se anulan cuando se aumenta la cantidad de dinero para sustituir la falta de crédito.

Si la cantidad de crédito se reduce y no se aumenta la cantidad de dinero para compensar el déficit, la cantidad total de gasto disminuirá y los precios caerán.

¿Dónde es más probable que se produzca la hiperinflación?

Las depresiones inflacionistas son posibles en todos los países y monedas, pero es más probable que se produzcan en países con la siguiente combinación de condiciones

- No tener una moneda de reserva

- Gran deuda externa

- Bajas reservas de divisas

- Grandes déficits (es decir, gran déficit fiscal y/o por cuenta corriente)

- Tipos de interés negativos en términos ajustados a la inflación

- Una historia de alta inflación

Una explicación más completa de estos factores

Cuando un país no tiene una moneda de reserva, significa que no existe una preferencia mundial por mantener su moneda, su deuda o sus activos financieros como medio de mantener la riqueza.

Cuando el stock de deuda externa es grande, el país se vuelve vulnerable a los aumentos del coste de la deuda, ya sea por el aumento de los tipos de interés o por el incremento del valor de la moneda.

Con unas reservas de divisas bajas, un país puede no tener suficiente margen de maniobra para protegerse de las salidas de capital. Si las salidas de capital superan el tamaño de las reservas de divisas, un país puede perder el control de su moneda (es decir, tiene poca capacidad para detener una depreciación).

Si hay un déficit presupuestario o de balanza de pagos, el gobierno tendrá que pedir prestado o crear dinero para financiarlo.

Los tipos de interés por debajo de las tasas de inflación - es decir, los tipos de interés reales negativos - significan que los prestamistas no serán debidamente remunerados por mantener el dinero o la deuda. Cuando los bancos centrales no tienen suficientes reservas de divisas, no pueden comprar su dinero en el mercado abierto para respaldarlo.

El siguiente paso es ofrecer un tipo de interés que compense tanto la depreciación de la moneda como la tasa de inflación para compensar a los prestamistas y a los poseedores de la moneda.

Para los traders, esta es la forma en la que se pueden identificar los puntos bajos de las divisas que atraviesan este tipo de crisis inflacionarias (las más recientes Turquía y Argentina en 2018).

Cuando un país ha tenido un historial de pasar por este tipo de problemas y ha habido rendimientos negativos en la moneda a lo largo del tiempo, es más probable que haya una falta de confianza en el valor de la moneda y la deuda.

Por ejemplo, los estadounidenses confían mucho en su moneda. La mayoría de los inversores con sede en Estados Unidos no diversifican mucho por divisas. Suelen tener muchas acciones y bonos denominados en su propia moneda; incluso la mayoría de las inversiones en mercados emergentes se convierten a dólares. Esta es la tendencia natural.

Los inversores de los mercados emergentes -y, en particular, los de los países que han sufrido problemas de deuda y de divisas (por ejemplo, Argentina, Turquía o Rusia)- tienden a depender menos de sus divisas y muchos optan por diversificar manteniendo activos extranjeros y/o reservas de riqueza alternativas, como el oro.

¿Pueden darse estos fenómenos en países más estables?

Cuanto más se ajuste un país al perfil anterior en estos seis criterios principales, más probable será que una depresión sea inflacionista. El caso más conocido de la historia moderna es la hiperinflación que se produjo en la República Alemana de Weimar a principios de la década de 1920. Este caso se analiza con más detalle en la última parte de este artículo en forma de miniestudio de caso.

Los países con moneda de reserva que no tienen grandes deudas en moneda extranjera pueden experimentar depresiones inflacionistas. Sin embargo, en la medida en que lo hacen, no son mucho menos graves y es probable que se produzcan más tarde en el proceso.

Si surgen presiones inflacionistas, es probable que se produzcan por el uso excesivo de estímulos para compensar la depresión deflacionaria característica del tipo de país con moneda de reserva.

Cuando un país experimenta salidas de capital, esto es negativo para la demanda de su moneda, lo que provoca una presión de depreciación. Cuando una moneda se deprecia, la disyuntiva entre inflación y crecimiento se agudiza. Esto es válido para una moneda, independientemente de la tendencia mundial a mantenerla como reserva.

Si el banco central de un país con moneda de reserva permite una mayor inflación para mantener un mayor crecimiento (es decir, no sube los tipos de interés para fomentar el crecimiento del crédito) creando dinero y manteniendo una política monetaria fácil, puede socavar la demanda de su moneda. En ese caso, los inversores pueden considerar que es de menor calidad y debilitar su condición de depósito de riqueza.

La dinámica típica de los países con moneda de reserva sin deuda en moneda extranjera es aquella en la que la contracción del crédito se compensa con la creación de dinero. Pero la creación de dinero puede utilizarse en exceso hasta un punto que podría conducir a la inflación. Sin embargo, a diferencia de lo que ocurre en los países sin moneda de reserva, la inflación suele ser fácil de neutralizar, ya que lo único que tiene que hacer el banco central es dejar de suministrar el estímulo (impresión de dinero) o subir los tipos de interés, aunque sea ligeramente.

Esto es especialmente cierto para una economía cargada de deudas. Los países que han atravesado recientemente una crisis de deuda suelen seguir teniendo un alto nivel de deuda en relación con sus ingresos. Esto significa que cualquier endurecimiento de la política monetaria tiende a ser muy eficaz.

¿Cuál es la causa de la hiperinflación en Alemania?

Se han escrito libros enteros sobre la hiperinflación de la República Alemana de Weimar que alcanzó su crescendo en 1923. En aras de la brevedad, y dado que el objetivo de este artículo es ofrecer una visión general de los mecanismos de cómo y por qué se produce la hiperinflación, haremos un resumen general.

La hiperinflación de la Alemania de Weimar fue provocada por las exigencias de las reparaciones de guerra derivadas de su derrota en la Primera Guerra Mundial. También ilustra que el mayor error que puede cometer un líder mundial es iniciar una guerra, perderla y cargar con una aplastante deuda de reparaciones.

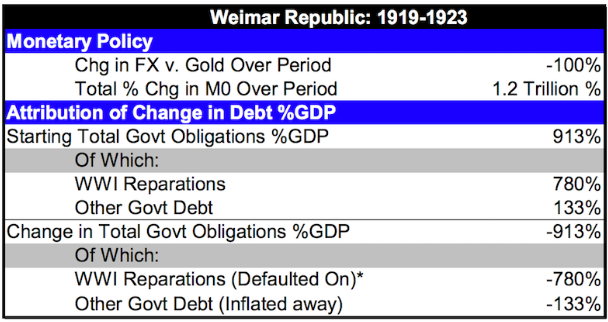

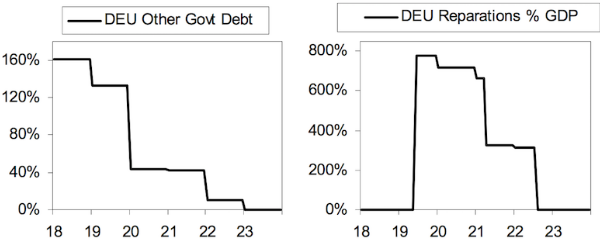

En 1918, una vez terminada la guerra, el gobierno tenía una relación entre la deuda y el PIB de alrededor del 160%, después de haber pedido grandes préstamos para financiar los gastos de la guerra. Sin embargo, después de que las partes aliadas impusieran a Alemania obligaciones de reparación, que debían pagarse en oro, la deuda y las obligaciones totales aumentaron hasta el 913% del PIB (de las cuales el 780% se atribuía a las reparaciones de guerra).

Cuando se firmó el Tratado de Versalles en 1919, se sabía que los pagos de las reparaciones serían masivos. La cantidad exacta que se necesitaría no se fijó hasta principios de 1921. Ascendía a 269.000 millones de marcos de oro y tuvo que ser reestructurado debido a su peso en relación con la renta nacional.

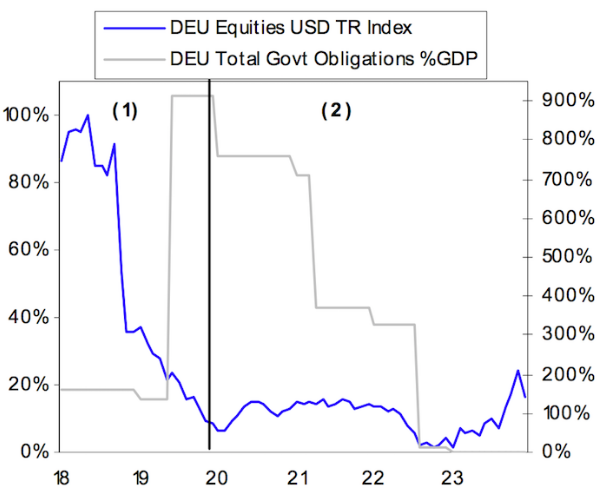

El siguiente gráfico muestra la deuda de la República de Weimar en relación con el valor de su bolsa.

En 1918 y 1919, hacia el final de la guerra y justo después, los ingresos alemanes (en términos reales) cayeron un 5% y un 10%, respectivamente.

En respuesta, el Reich contribuyó a fomentar la recuperación de los ingresos y los precios de los activos devaluando el marco de papel frente al dólar y el oro en un 50% entre finales de 1919 y principios de 1920.

A medida que el marco bajaba, la inflación subía, como debía ser, en parte por el encarecimiento de las importaciones y el aumento de la demanda de exportaciones.

De 1920 a 1922, la inflación erosionó el valor de la deuda pública denominada en marcos. Sin embargo, esto no supuso ninguna diferencia en la deuda relacionada con las reparaciones otorgadas. Fue diseñado deliberadamente para ser adeudado en oro para que no pudiera ser eliminado por la inflación.

En la primavera de 1921, las Comisiones Aliadas de Reparaciones reestructuraron la deuda de reparaciones reduciéndola a la mitad de su valor original de 132.000 millones de marcos. Esto siguió siendo una pesada carga para el gobierno, con un 325% del PIB.

A mediados de 1922, el Reich decidió dejar de pagar las reparaciones, incumpliendo así la deuda.

Posteriormente, las deudas se reestructuraron varias veces mediante negociaciones, llegando a alcanzar los 112.000 millones de marcos en 1929, antes de ser efectivamente condonadas en 1932. El nivel de depreciación de la moneda provocó que los acreedores (es decir, aquellos a los que se les debía dinero) se inclinaran por los préstamos a corto plazo y retiraran el dinero del marco monetario.

Esto provocó una nueva depreciación del marco y obligó al banco central a seguir imprimiendo para recomprar deuda y evitar que la economía se volviera ilíquida (es decir, que no hubiera suficiente dinero para satisfacer la demanda).

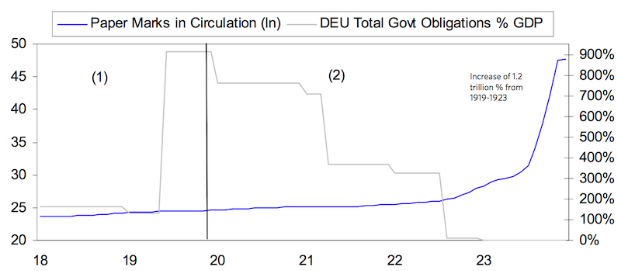

Esta dinámica de salida de capitales (el dinero se convierte en otras monedas nacionales y en monedas alternativas como el oro) y el vacío que se llena con dinero impreso para comprar deuda condujo a la hiperinflación definitiva en 1923. Este proceso se aceleró en 1922 y 1923. Finalmente dejó la deuda pública en moneda local en el 0,1% del PIB.

Cuando la hiperinflación terminó en 1923, el Reichsbank había aumentado la masa monetaria M0 (es decir, el efectivo y las reservas) en un 1,2 billones de euros entre 1919 y 1923.

La República de Weimar vivió así una de las depresiones inflacionistas más extremas de la historia moderna.

Al final de la guerra, el gobierno del Reich tuvo que elegir entre una severa contracción económica y la impresión de dinero para impulsar los ingresos y los precios de los activos, arriesgando la moneda y una severa inflación en el futuro.

Este conjunto de compensaciones era desagradable, pero el gobierno optó inevitablemente por imprimir, que es el deseo natural de mantener la economía y los ingresos a flote. Su devaluación del 50% a finales de 1919 fue suficiente para sacar a la economía de la recesión.

Pero las medidas extremas de estímulo acabaron provocando una pérdida de confianza en la moneda y una hiperinflación. El resultado final es una moneda que prácticamente no tiene valor, tanto como unidad de cuenta (una enorme línea de ceros) como para el comercio.

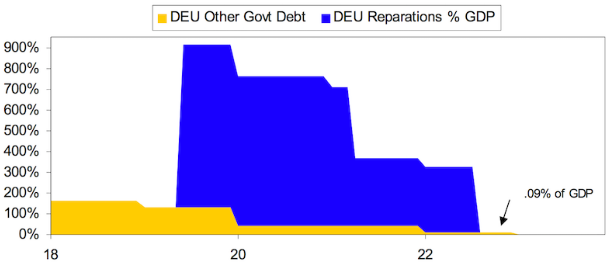

El gráfico siguiente muestra que el dinero ha caído un 100% en relación con el oro y la naturaleza exponencial de la impresión de dinero, aumentando la oferta monetaria en 120 billones de veces (1,2 billones por ciento). La deuda pública no reparada, que ascendía al 133% del PIB, fue eliminada por la inflación. La deuda de reparación relacionada con el oro, que ascendía al 780% del PIB, no se cumplió en el verano de 1922 y se suspendieron los pagos de reparación.

El siguiente cuadro muestra las obligaciones de la deuda y su magnitud en porcentaje del PIB, repartidas entre reparaciones y deuda pública, y su evolución desde 1918 hasta el final de la hiperinflación en 1923.

Las reparaciones no se impusieron oficialmente hasta 1921, aunque teóricamente existían justo después del final de la guerra. Era simplemente una cuestión de cuánto se facturaría al gobierno del Reich en total. Esta cantidad se fijó oficialmente a principios de 1921. Más tarde se redujo, antes de la hiperinflación, al 50% del cargo original, pero sigue siendo una suma considerable.

La deuda pública en moneda local se ha visto mermada por la inflación. Pero como las reparaciones están denominadas en oro, conservan su valor hasta que el Reich deje de pagarlas.

El aumento de M0 (dinero y reservas) no fue la causa de la inflación y la depreciación del dinero. Más bien, la oferta monetaria se incrementó para hacer frente a la creciente inflación y a la depreciación del dinero.

Esto formó un ciclo inflacionario que se auto-reforzó. La mayor necesidad de dinero se satisfizo con la creación de más dinero por parte del banco central.

Esto condujo a la debilidad de la moneda, a una mayor inflación y a un menor flujo de capital hacia el crédito. Esto creó una mayor demanda de dinero para seguir el ritmo de la subida de precios, a la que el banco central respondió.

Puntos generales

1) La deuda es el activo de una entidad y el pasivo de otra.

2) La deuda es una promesa de proporcionar dinero (es decir, dinero) en el futuro en una moneda determinada (por ejemplo, USD, EUR, JPY, GBP, etc.).

3) El dinero y la deuda tienen dos funciones esenciales: i) un medio de intercambio y ii) un depósito de riqueza.

4) Los que poseen deudas esperan que estos activos les permitan recibir dinero en el futuro. A su vez, planean convertir estos activos en bienes y servicios (u otros activos financieros). Por lo tanto, los poseedores de estos activos están muy atentos a la tasa de pérdida de su poder adquisitivo (es decir, la tasa de inflación) en relación con la compensación proporcionada (es decir, el tipo de interés de la deuda o del dinero) por poseerlos.

5) Los bancos centrales y otras autoridades monetarias sólo pueden crear el dinero y el crédito que controlan. La Reserva Federal de Estados Unidos sólo puede crear dinero y crédito denominado en dólares, el BCE sólo puede crear dinero y crédito denominado en euros, y así sucesivamente.

6) Los bancos centrales y los prestatarios -la parte fiscal del gobierno central y las entidades del sector privado a través de sus bancos miembros- suelen crear mayores cantidades de activos y pasivos de deuda. Es fácil crear deuda y activos financieros, pero a largo plazo se piensa poco en cómo se pagarán estos pasivos.

Los activos financieros, al fin y al cabo, son titulaciones de flujos de caja. Si estos flujos de caja no existen, o al menos no se corresponden con el valor del activo, entonces lo que los propietarios de estos activos consideran "activos" no son realmente activos, sino que valen una fracción de su valor nominal o nada.

7) Cuanto mayor sea la carga de la deuda, más difícil será para los bancos centrales llevar a cabo una política adecuada (tanto de inflación frente a la producción como de ingresos frente al servicio de la deuda), para que la economía no caiga en una depresión deflacionaria o inflacionaria, dependiendo de la combinación de circunstancias del país que lo hagan susceptible de una u otra.

8) Los bancos centrales suelen querer aliviar las crisis de deuda creando la moneda en la que está denominada la deuda. Esto suele funcionar en los países con moneda de reserva, donde la gran mayoría de la deuda está denominada en moneda nacional. Pueden cambiar los tipos de interés y los vencimientos para repartir las obligaciones e imprimir dinero para compensar cualquier déficit de financiación.

Los países sin monedas de reserva suelen pedir préstamos en divisas, lo que hace que la creación de dinero para el alivio de la deuda sea menos viable por la forma en que modifica los tipos de cambio relativos. Los responsables de la política monetaria también quieren gastar en activos financieros para reducir aún más los costes y bajar los tipos de interés. Esto reduce el valor del dinero, en igualdad de condiciones.

9) Los responsables de la política fiscal y monetaria suelen poder equilibrar las fuerzas deflacionistas (por ejemplo, la reducción de la deuda, la austeridad) con las fuerzas inflacionistas (por ejemplo, la impresión de dinero). La carga de la deuda puede reestructurarse para repartirla en el tiempo. No siempre consiguen el equilibrio adecuado.

10) Especialmente relevante para los países emergentes, donde las depresiones inflacionistas son habituales: Si una divisa cae frente a otra a un tipo de interés superior al ofrecido por esa divisa, el titular de la misma y de la deuda denominada en ella perderá dinero.

Si los inversores creen que esta debilidad continuará sin ser compensada por un tipo de interés más alto, la moneda seguirá cayendo. Además, la caída de la moneda y su impacto en la inflación se amplificará cada vez más si no se detiene.

La dinámica del dinero es la clave de la hiperinflación

La dinámica monetaria impulsa el carácter inflacionista de las depresiones. Aquellos que posean moneda y deuda denominada en la moneda que cae querrán venderla y pasar a otra moneda u otro depósito de riqueza, como los metales preciosos.

Cuando se da la doble combinación de una economía débil y una crisis de la deuda, a menudo resulta imposible que un banco central suba los tipos de interés lo suficiente como para compensar la debilidad de la moneda y hacerla remontar.

Como resultado, el dinero abandona la moneda en favor de divisas más seguras y otras formas de almacenar la riqueza. A medida que el dinero sale del país, los préstamos disminuyen aún más y la economía se ralentiza. El banco central tiene entonces que elegir entre dejar que los mercados de crédito se sequen o crear dinero, normalmente en cantidad suficiente para compensar la restricción del crédito.

Los economistas, los traders y otros participantes en el mercado saben que los bancos centrales se enfrentan a una disyuntiva entre la producción y la inflación cuando modifican los tipos de interés y la liquidez del sistema financiero.

Lo que es menos conocido es que la compensación entre producción e inflación se agudiza mucho más cuando el dinero sale del país. Del mismo modo, se hace más manejable cuando el dinero fluye hacia un país.

De hecho, estas entradas de capital positivas pueden utilizarse para aumentar las reservas de divisas, reducir los tipos de interés y/o apreciar la moneda, dependiendo de cómo el banco central decida utilizar este beneficio.

La demanda de la moneda y la deuda de un país aumentará sus precios, mientras que la oferta se mantiene constante. Esto reducirá la inflación y aumentará el crecimiento si la cantidad de dinero y crédito se mantiene constante. Cuando hay menos demanda de dinero o de deuda de un país, se produce el proceso contrario: aumenta la inflación y disminuye el crecimiento.

Cuando un país tiene una moneda de reserva, tiene un efecto de renta, ya que puede pedir préstamos a menor coste.

Tener una moneda de reserva, endeudarse en exceso debido a la ventaja de los ingresos y que los déficits presupuestarios y por cuenta corriente alcancen niveles que pongan en peligro el estatus de la moneda de reserva es un fenómeno clásico que se ha producido a lo largo de la historia.

Los cambios en la demanda de dinero y deuda de un país influyen en los tipos de interés. La medida en que esto ocurra depende de cómo el banco central utilice sus instrumentos de política. Cuando el dinero sale de una moneda, los tipos de interés reales deberían subir menos si los tipos de cambio reales caen más.

El dinero sale de un país cuando surgen problemas de deuda, económicos, sociales y/o políticos. Esto suele afectar a la moneda, a veces de forma sustancial.

Aquellos que se endeudan en una moneda más fuerte (normalmente porque sus tipos de interés son más bajos, ya que suelen serlo en las principales monedas de reserva) y la utilizan para financiar una actividad empresarial que les genera ingresos en la moneda nacional suelen ver aumentar sus costes de endeudamiento.

Esto hace que la actividad económica en el país de la moneda débil sea aún menos viable, por lo que la moneda se desploma aún más en relación con la moneda fuerte.

Por lo tanto, los países que combinan un elevado endeudamiento, grandes cantidades de deuda denominada en una o más monedas extranjeras y una gran dependencia de las entradas de capital extranjero suelen tener una importante debilidad monetaria.

Esto suele ocurrir cuando un acontecimiento desencadena un descenso de la actividad económica. La debilidad de la moneda provoca la inflación en el momento de la caída.

Normalmente, una contracción inflacionista termina cuando los precios del dinero y de la deuda caen hasta el punto de ser muy baratos y se reanudan las entradas netas de capital. Uno o varios de los tres factores siguientes suelen ser ciertos:

i) Se reducen las necesidades del servicio de la deuda, como la condonación de la misma.

ii) Las deudas no se pagan o se crea suficiente dinero para permitir el pago de la deuda.

iii) La moneda se deprecia más que la inflación, de modo que los activos y las exportaciones del país se vuelven competitivos y mejora la posición de su balanza de pagos.

La forma en que los responsables de la política fiscal y monetaria manejen la situación es importante. La contracción, ya sea deflacionaria o inflacionaria, es un mecanismo de autocorrección. En el nivel más básico, la deuda es demasiado alta en relación con los ingresos.

Esta situación debe corregirse finalmente porque no puede continuar indefinidamente. Las decisiones políticas pueden ayudar o dificultar el proceso. A saber: ¿son capaces los responsables políticos y tienen autoridad para tomar las mejores decisiones posibles?

Cómo invertir durante la hiperinflación

¿Qué hacer durante una hiperinflación? La mayoría de los traders nunca han experimentado personalmente una hiperinflación ni han estado en los mercados de un país que esté sufriendo este proceso.

Tanto si eres un inversor (ojalá que lo veas desde fuera) como si eres un ciudadano, el libro de jugadas para invertir durante una hiperinflación tiene unos cuantos principios a seguir:

- Cortocircuito en la moneda

- Saque su dinero del país (es decir, no posea la moneda ni los bonos).

- Compre materias primas y sectores de materias primas, como los metales y el oro.

¿Y las acciones?

Algunas personas ven en la renta variable una forma de protegerse contra la inflación, como consejo general.

Sin embargo, en un mundo de hiperinflación, la cosa cambia.

Aunque el mercado de valores puede ser un buen lugar en circunstancias inflacionistas normales, la transición de la inflación a la hiperinflación hace que las acciones sean un lugar cada vez más malo para almacenar su riqueza.

Normalmente existe una fuerte correlación entre los precios de las acciones y el tipo de cambio.

Si usted es un inversor residente en Estados Unidos y posee acciones denominadas en dólares, por ejemplo, no le importan mucho las oscilaciones diarias del dólar. En general, si su moneda nacional sube o baja mucho, no tiene muchos motivos para preocuparse por sus acciones en moneda local.

En tiempos de hiperinflación, hay una divergencia entre los precios de las acciones y el tipo de cambio.

Aunque las acciones sigan subiendo en términos de moneda local, empiezan a quedarse atrás y a perder dinero en términos reales.

El oro se convierte en el activo preferido, las acciones se convierten en una terrible inversión y los bonos se reducen a cero.

En general, la gente quiere comprar cualquier activo de naturaleza "real" o no financiera. Esto incluye la tierra, la maquinaria, las fábricas, las herramientas, los metales y los compuestos naturales.

Incluso los productos acabados y las inversiones de capital, como los equipos de construcción, se compran como almacenes de riqueza, aunque no se necesiten para su fabricación o propósito original. En la República de Weimar, incluso el granito, la piedra arenisca y diversas formas de minerales se convirtieron en bienes codiciados.

Una vez que la inflación alcanza la "velocidad de escape" -es decir, los responsables políticos no consiguen cerrar el desequilibrio entre los ingresos y los gastos exteriores y el servicio de la deuda, y siguen imprimiendo dinero para cerrar la brecha- se convierte en hiperinflación.

En ese momento, el dinero nunca recuperará su condición de medio de almacenamiento de la riqueza.

¿Qué deben hacer los gobiernos cuando la hiperinflación se impone?

Deben crear una nueva moneda respaldada por un activo duro de reserva. Debe ser un activo que no esté sujeto a grandes fluctuaciones de la demanda. Históricamente, esto ha significado el oro y, en menor medida, la plata.

Así, un gobierno suele crear una moneda respaldada por el oro, aunque teóricamente podría estar respaldada por otra cosa (como un país rico en petróleo que la respalde con sus reservas de petróleo).

Sea cual sea el medio utilizado, el gobierno debe crear una nueva moneda con un respaldo sólido al mismo tiempo que pone fin al uso de la antigua moneda.

¿Se puede evitar la hiperinflación?

Algunos creen que la hiperinflación puede evitarse si los responsables políticos simplemente dejan de imprimir dinero. Sin embargo, no es fácil dejar de crear dinero.

Si los responsables políticos dejan de imprimir dinero a medida que el capital abandona el país, se produce una fuerte caída de la liquidez y, por lo general, un descenso muy grande de la actividad económica. Cuanto más se prolongue este fenómeno, más difícil será detenerlo.

En el ejemplo de la República de Weimar, la liquidez seguía saliendo del país porque era muy perjudicial mantenerla en moneda local. Una vez que ocurrió lo inevitable, siguió perdiendo valor, literalmente cada segundo.

Esto significó que el stock de dinero en circulación se volvió insuficiente para comprar bienes y servicios. En octubre de 1923, toda la masa monetaria alemana de los diez años anteriores habría comprado literalmente sólo una fracción de una barra de pan.

Si hubieran dejado de imprimir, la actividad económica se habría secado por completo. Uno de los dos usos de la moneda es el de medio de cambio (el otro es el de depósito de riqueza).

Si no hay dinero disponible, la actividad económica no puede desarrollarse con normalidad. Por lo tanto, la impresión parece ser la mejor opción, aunque alimente la espiral inflacionaria de la que no hay salida.

Además, el dinero a menudo se rompe por completo como medio de intercambio. Como unidad de cuenta, con una larga serie de ceros detrás, resulta inútil.

La falta de estabilidad del dinero hace que los productores y comerciantes no estén dispuestos a vender sus bienes y servicios por la moneda local. Por lo tanto, los productores exigirán a menudo que se les pague en moneda extranjera o que se les haga un trueque por otros bienes y servicios que necesiten.

En la Alemania de Weimar, los dólares estadounidenses se convirtieron en una fuente de cambio, pero había muy pocos en circulación. Y debido al valor de la moneda -y prácticamente todas las monedas extranjeras eran mucho más valiosas dada la continua devaluación de un segundo a otro- se atesoraba.

A una escala suficientemente grande, la falta de voluntad de los productores para aceptar la moneda nacional crea iliquidez en la economía. Esto hace que la demanda se desplome.

Imprimir más dinero no puede resolver la situación porque se pierde la confianza en la moneda. Como consecuencia, los comercios cierran y las empresas reducen su personal.

La hiperinflación va de la mano de una economía que se contrae rápidamente. Las caídas muy elevadas y/o aceleradas de la moneda minan la confianza y provocan el caos.

No sólo la economía se contrae, sino que los activos financieros no pueden seguir el ritmo de la inflación y la rápida caída de la moneda. Como resultado, la hiperinflación aniquila la riqueza financiera.

Los deudores que debían dinero en moneda nacional ven cómo se engrosan sus deudas y los prestamistas ven cómo se evapora su riqueza. La situación de las personas en todos los niveles de la economía se deteriora gravemente. Los conflictos sociales y políticos se intensifican. Los conflictos internos van en aumento.

Muchas personas, especialmente en el sector público, también se niegan a trabajar porque no quieren trabajar por un dinero que no vale nada. Esto significa que la policía y otros funcionarios públicos a menudo dejan de trabajar.

Se produjeron saqueos, crímenes, violencia y anarquía general. La Alemania de Weimar abordó estos problemas pidiendo al ejército que reprimiera los disturbios y las revueltas. El ejército también se encargó de realizar las detenciones.

En el caso de la República de Weimar, la imprenta no era algo que pudiera detener. Sus necesidades de reparaciones de guerra significaban que el servicio de su deuda externa sería muy alto durante mucho tiempo. No había forma de que pudiera incumplir, aunque finalmente lo hizo en 1932.

Esto plantea la cuestión: ¿Por qué los acreedores insisten en castigar a Alemania con tanta dureza a pesar de la evidente crisis humanitaria que provocaría?

Los acreedores estaban preocupados por la posibilidad de que el país entrara en mora, temiendo que esto provocara un resurgimiento del militarismo alemán, que se había producido tras el impago de las reparaciones de 1932.

Hitler llegó al poder en marzo de 1933, en un momento en que el resto del mundo desarrollado luchaba contra su propia depresión económica, alimentando los movimientos políticos populistas.

Cuando las condiciones económicas son muy malas, esto crea diversas formas de discordia social y se extiende a los movimientos políticos. La gente busca cada vez más personalidades fuertes y carismáticas para tomar el control de la situación.

La magnitud del capital (pagado en su totalidad y en moneda no depreciada, dado el vínculo con el oro) que el gobierno del Reich tenía que pagar antes del final de la Primera Guerra Mundial -y, por tanto, salir del país para pagar a estos acreedores- prácticamente garantizaba que Alemania se enfrentaría a enormes problemas de inflación.

Aparte del caso de la Alemania de Weimar, los políticos suelen optar por seguir creando dinero para cubrir el gasto externo porque quieren mantener el crecimiento. A largo plazo, el gasto debe mantenerse en línea con los ingresos, que a su vez deben mantenerse en línea con la productividad.

Si la impresión se realiza durante un largo periodo y a gran escala, un país puede enfrentarse a una hiperinflación, incluso si ésta podría haberse evitado cerrando la brecha entre los gastos y los ingresos y las necesidades del servicio de la deuda, aunque ello suponga una fuerte contracción económica inicial.

Pero es una decisión difícil de tomar.

En el peor de los casos, toda la actividad económica puede detenerse si se deja de imprimir dinero, al menos hasta que se encuentre otra moneda con un respaldo sólido. Esta es también la razón por la que, históricamente, los gobiernos han tendido a oscilar entre los sistemas monetarios basados en el dinero fiduciario y en los productos básicos.

Los sistemas basados en productos básicos se valoran por la disciplina que imponen a la creación de dinero y al crédito.

Pero cuando los problemas económicos son lo suficientemente graves, los responsables políticos cambian la conversión entre el dinero y la mercancía que lo sustenta (normalmente el oro) para introducir más dinero y crédito en el sistema, o bien abandonan el sistema por completo en favor de un sistema de moneda fiduciaria.

En un sistema de dinero fiduciario, los problemas de deuda suelen ser tan grandes que los responsables políticos tienen que depreciar el dinero creando más cantidad, a veces hasta el punto de poner en peligro el dinero como activo útil.

La condición de moneda de reserva no es duradera.

Aunque estos puntos de inflexión en los regímenes monetarios son poco frecuentes, ocurren y siempre se subestiman porque rara vez ocurren en nuestras vidas.

Activos de inversión como reservas de riqueza

La inflación por encima de lo normal no es un fenómeno que la mayoría de los traders e inversores hayan encontrado a lo largo de su vida. Por lo tanto, es importante mirar la historia para comprender mejor cómo negociar bien en este tipo de entorno.

Los inversores siempre deben tener en cuenta que en lo que invierten su dinero debe ser fundamentalmente un depósito de riqueza de calidad. Creemos que esta será una consideración importante en el futuro, ya que los principales impulsores de los mercados de activos financieros (por ejemplo, la caída de las tasas de interés a corto y corto plazo a largo plazo, los recortes de impuestos, el impacto de la globalización en la expansión de los márgenes) ya no existen.

Esto es especialmente cierto en los mercados desarrollados, donde las tasas de interés al contado son cercanas a cero (o negativas en algunos casos) y las tasas de los bonos cercanas a cero o incluso negativas. Los rendimientos de las acciones se empujan hacia estos niveles, mientras que el dinero y el crédito salen de la curva de riesgo.

Efectivo y bonos

Las reservas de riqueza de calidad pueden adoptar diferentes formas. Tradicionalmente, se trata de efectivo o bonos. Pero cuando éstas no pagan nada en términos nominales y tienen un rendimiento negativo en términos reales, no son las mejores inversiones y son prácticamente inútiles para generar ingresos.

Se necesita una estrategia de cartera diferente.

Puede ser viable mantener bonos nominales en países en los que los tipos de interés siguen siendo significativamente positivos, ya sea comprando los propios bonos o a través de vehículos alternativos como los ETF.

Si prevalece la deflación, lo que es muy posible dada la magnitud de las fuerzas deflacionistas, estos bonos deberían aumentar de valor. Además, tienen diferenciales positivos para empezar y pueden ofrecer cierto nivel de diversificación de divisas.

Los bonos ligados a la inflación (comúnmente conocidos como ILB) también son dignos de consideración para los inversores.

Instrumentos como los valores protegidos contra la inflación del Tesoro (TIPS) y los gilts vinculados a la inflación (ILG) ofrecen una rentabilidad básica más la inflación (normalmente definida como el IPC o la medida oficial definida por el gobierno). Actúan efectivamente como un activo de protección contra la inflación. Pueden ser otra fuente de diversificación y también pueden beneficiarse de la moderación de las previsiones de inflación.

Acciones

Algunas acciones pueden ser almacenes de riqueza de calidad, como los que proporcionan productos básicos (alimentos, medicamentos básicos, etc.) que siempre serán demandados en todas partes, ya que son necesarios para vivir físicamente. Las acciones de ciertas empresas tecnológicas que están en la frontera de la productividad también pueden ser almacenes de riqueza de calidad.

Oro

El oro puede ser una inversión de calidad como alternativa al efectivo. Los bancos centrales quieren reservas de riqueza y los inversores se interesan por las coberturas monetarias cuando los tipos de interés reales se vuelven inaceptablemente bajos.

El oro es simplemente una contra-moneda. Es lo contrario de la plata, que se cotiza en dólares por onza troy, en euros por onza troy o en la moneda de referencia.

Aunque el oro tiene un precio elevado en la mayoría de las monedas, la dinámica no es realmente que "el oro suba" o que su utilidad sea mayor, sino que el valor de la plata ha disminuido. Esto es una consecuencia natural de la caída de los tipos de interés reales y de la continua necesidad de imprimir mucho dinero para hacer frente a la deuda y a las obligaciones cada vez más parecidas a la deuda (por ejemplo, las relacionadas con las pensiones, la asistencia sanitaria, los seguros y otras reclamaciones no financiadas).

El valor del oro a largo plazo es proporcional a la moneda y las reservas en circulación en relación con su oferta en todo el mundo. Funciona más como una moneda que como una mercancía sujeta a la tradicional oferta y demanda del bien físico.

Sirve como punto de referencia para el valor del dinero, una cuestión que será cada vez más importante con el tiempo.

Bienes inmuebles, terrenos y activos tangibles

Los bienes inmuebles y la tierra pueden ser buenos almacenes de riqueza, pero en última instancia dependen del uso que se haga de ellos, lo que afecta a su valor y puede cambiar con el tiempo.

Si, por ejemplo, consideráramos el valor de los centros comerciales y de los centros de distribución de comercio electrónico hace 20 años en comparación con los actuales, serían muy diferentes en términos de valor relativo.

La inversión en terrenos e inmuebles sigue siendo una de las formas de inversión más antiguas que existen y puede desempeñar un papel en la construcción de cualquier cartera.

Monedas digitales y criptomonedas

Las nuevas formas de activos, como las monedas digitales y la subcategoría de criptomonedas, podrían desempeñar un papel, pero su desarrollo está actualmente en su fase inicial.

La gran mayoría de la actividad de las criptomonedas está relacionada con la especulación y no con objetivos legítimos de creación de valor (por ejemplo, la modernización de la infraestructura de pagos, donde nuestros actuales sistemas de pago son lentos y las transacciones transfronterizas son ineficientes).

En el futuro, algunos activos digitales podrían agilizar las funciones de intermediación (por ejemplo, eliminando la información duplicada que tienen varios bancos en muchas formas de transacciones), reducir los costes, agilizar los procesos empresariales, etc. Pero aún están lejos de ser una realidad. Pero aún están lejos de ser redes de pago sólidas y fiables que puedan adoptarse a mayor escala en contextos financieros y no financieros. La gobernanza es un tema importante. Por lo tanto, no tiene mucho sentido integrar rápidamente las tecnologías de las criptomonedas (por ejemplo, la "cadena de bloques autorizada") hasta que se resuelva mejor la cuestión en las esferas jurídica y reglamentaria. Por ejemplo, no hace falta mucho para que los mineros y validadores de una red específica se confabulen para socavar su integridad.

Las cadenas de bloques tienen un largo camino por recorrer antes de que sean consideradas como una fuente de reservas por las autoridades monetarias centrales o como una cobertura de divisas por los grandes inversores institucionales.

¿Puede producirse una hiperinflación en Estados Unidos o en los mercados desarrollados?

Estados Unidos tiene tres de las seis características mencionadas:

- Bajas reservas de divisas

- Grandes déficits de financiación

- Tipos de interés reales negativos

Pero no tiene los otros:

- Estados Unidos no tiene un historial de inflación elevada (ha sido más bien episódica).

- No tienen una elevada deuda externa

- Y el dólar es una moneda de reserva.

Estados Unidos tiene la mayor moneda de reserva del mundo, pero carece de reservas de divisas/"moneda global". La situación financiera de EE.UU. es insostenible, pero no es probable que provoque una inflación galopante, ya que no tiene deuda denominada en moneda extranjera, como suele ser el caso.

Sin embargo, los Estados Unidos acabarán enfrentándose a una gran carga de deuda. Y esencialmente saldrá de ella mediante la devaluación, dada la falta de otras opciones políticamente aceptables: subir los impuestos (imposible conseguir el dinero porque las tasas de crecimiento de la productividad son demasiado bajas), recortar el gasto, reducir los ingresos.

Cuando se produce la pérdida del estatus de reserva, significa que los estadounidenses no podrán gastar tanto porque la disminución de la moneda continuará hasta que se alcance un nuevo equilibrio en la balanza de pagos.

En otras palabras, significa que habrá suficientes ventas forzadas de activos reales y financieros y suficientes restricciones a la compra de esos activos por parte de las entidades estadounidenses para que puedan pagarse con menos deuda.

Esto funciona como un proceso de autocorrección para rectificar el patrón de endeudamiento y gasto excesivo que ha producido deudas y pasivos inusualmente altos en relación con los ingresos.

La deuda no puede aumentar por encima de los ingresos, y los ingresos no pueden aumentar por encima de la productividad para siempre.

Si Estados Unidos acaba pagando el precio de su gasto excesivo, las consecuencias sociales y políticas serán nefastas.

Significará que los estadounidenses ya no podrán gastar tanto, porque Estados Unidos ya no podrá utilizar su condición de reserva para pedir prestadas grandes cantidades de dinero para financiar este gasto.

Reflexiones finales

La hiperinflación es el estado en el que la inflación económica es muy alta y suele acelerarse.

La hiperinflación suele observarse en las depresiones económicas de países con las siguientes características:

- Falta de una moneda de reserva

- Elevada deuda en moneda extranjera

- Bajas reservas de divisas

- Grandes déficits presupuestarios y/o por cuenta corriente

- Tipos de interés reales negativos, y

- Un historial de inflación o de rendimientos monetarios negativos que socavan la confianza en la moneda nacional.

En general, cuando los países que se endeudan en gran medida en una moneda extranjera experimentan un choque económico, su moneda cae, lo que hace más difícil el servicio de su deuda, ya que gran parte de ella está denominada en una moneda extranjera. Esto les lleva a imprimir dinero para cubrir el déficit, lo que provoca inflación, más impresión para cubrir la deuda, y así sucesivamente, hasta que surge una peligrosa espiral.

Por ejemplo, si la moneda en la que obtienes tus ingresos disminuye en un 50% en comparación con la moneda en la que pagas tus deudas, esto equivale a duplicar el servicio de tu deuda. Cuando la carga de la deuda es demasiado alta y el país carece de reservas de divisas, tiene que imprimir dinero para pagar el servicio, si tiene capacidad para hacerlo. El dinero extra creado deprecia aún más la moneda.

Esto anima a los residentes y a los inversores a sacar el dinero del país, temiendo que la moneda y los activos que contiene se deprecien. Si el banco central no aplica un tipo de interés que compense la tasa de depreciación y la tasa de inflación, se desarrolla una dinámica peligrosa que alimenta un mayor descenso del dinero.

Es la dinámica monetaria la que alimenta la naturaleza inflacionaria de la depresión.

Los países con moneda de reserva también pueden experimentar depresiones inflacionistas, pero si lo hacen, suele ocurrir más tarde en el proceso, tras un uso excesivo del estímulo monetario.