![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Invertir 100.000 euros - Estrategias de la cartera de inversiones

Si tiene 100.000 euros en efectivo o se pregunta qué hacer con 100.000 euros en el banco, en este artículo analizaremos un enfoque equilibrado de lo que puede hacer con este tipo de dinero.

Suponiendo que no tenga deudas, que disponga de un fondo de emergencia de entre 3 y 6 meses de gastos y que ya haya agotado sus cuentas de jubilación, he aquí algunas opciones de lo que puede hacer con 100.000 euros.

Qué hacer con 100.000 euros

Como hemos mencionado en otros artículos, creemos en el equilibrio.

El capital no se destruye sino que se desplaza.

Por tanto, si se puede encontrar el equilibrio en una cartera y evitar el sesgo ambiental, se puede construir una cartera que pueda rendir bien en cualquier entorno y captar eficazmente las primas de riesgo del mercado.

Por ejemplo, la renta variable va bien cuando el crecimiento está por encima de las expectativas de descuento y la inflación es moderada o inferior a las expectativas.

Las materias primas suelen ir bien en entornos inflacionistas o estanflacionistas (y el aumento de los precios de las materias primas es a veces la causa o la causa parcial de la propia inflación).

Los bonos ligados a la inflación tienden a superar a los bonos nominales cuando el crecimiento es bajo y las expectativas de inflación aumentan.

Los bonos nominales (de los países con moneda de reserva) tienden a funcionar bien cuando el crecimiento y la inflación son bajos.

El efectivo funciona mejor cuando el dinero y el crédito son escasos. Y así sucesivamente.

Tener un equilibrio y mezclar bien los activos

Por lo tanto, si puede equilibrar estos activos entre sí y mezclarlos adecuadamente, tendrá una cartera bastante eficiente que no experimentará caídas bruscas.

Tampoco habrá subidas bruscas como ocurre con la exposición concentrada de activos.

Pero esto se verá compensado por la mejora de la relación riesgo/rendimiento, el menor riesgo del extremo izquierdo, el menor número de descensos, el menor número de periodos de inactividad, etc. (Tenemos estadísticas resumidas al final de este artículo).

Preguntas que hay que hacer primero

Las preguntas que los individuos y las instituciones deben hacerse desde el principio no son muy diferentes.

Hay esencialmente tres cuestiones importantes:

- ¿Cuál es su rendimiento requerido?

- ¿Cuál es el rendimiento que puede obtener?

- ¿Cuántas desventajas puedes tener en el camino?

La rentabilidad requerida significa simplemente la rentabilidad que es necesaria para que los activos actuales satisfagan las necesidades y obligaciones futuras.

En el caso de un fondo de pensiones, por ejemplo, esto significa adecuar los flujos de caja a las obligaciones futuras. Para un individuo, significa determinar la rentabilidad que necesita para mantener su estilo de vida.

El rendimiento alcanzable está en función de los precios actuales de los activos y de las competencias.

El Drawdown se refiere a cuánto puede tolerar una disminución de su capital sin comprometer sus objetivos a largo plazo.

Estas preguntas son sencillas y de sentido común. Pero no siempre son fáciles de responder, incluso para los que saben.

Pero también son fundamentales para la viabilidad de uno frente a una serie de resultados económicos y de mercado y tienen implicaciones en la forma de estructurar una cartera.

Es improbable que una cartera de 100.000 euros te alcance para la jubilación, a menos que tus gastos de manutención sean muy bajos.

Si se intenta vivir de una cartera en la que la rentabilidad de los activos es inferior a la exigida, habrá que liquidar los activos para cubrir los pagos. Y como resultado, la rentabilidad futura requerida aumenta.

Por ejemplo, si sus gastos básicos de subsistencia son de 2.000 euros al mes, esto significa que una cartera de 100.000 euros requeriría una rentabilidad anual del 24% sólo para financiar estos gastos sin agotar el capital.

Este tipo de rendimiento anual no es muy realista cuando se trata de mercados de activos líquidos, a menos que se complemente con una cantidad suficiente de fuentes de financiación externas (por ejemplo, fondos ahorrados de su trabajo).

Por lo tanto, 100.000 euros es realmente una cantidad a la que puedes contribuir con tus ahorros y buscar que crezca con el tiempo.

Por ejemplo, si tiene 30 años, invierte 100.000 euros en los mercados y obtiene una tasa de rendimiento anual del 6%, cuando tenga 70 años su cartera valdrá algo más de un millón de euros. Aplicando la regla del cuatro por ciento, esto puede suponer algo más de 40.000 euros al año.

Si una persona tiene una cartera con la intención de vivir de ella, pero pierde constantemente dinero por acontecimientos adversos del mercado, por malas prácticas de inversión, porque hay que retirar fondos de la cartera para cubrir gastos, etc., la cartera valdrá poco más de un millón de euros.

Si esto ocurre con suficiente frecuencia y en cantidades suficientes, el problema se agrava.

La dinámica real será diferente para cada inversor, dependiendo de la naturaleza de sus pasivos o de su referencia, pero las tres cuestiones son casi siempre relevantes e importantes para tener en cuenta antes de determinar qué hacer con cualquier cantidad de dinero para invertir.

Asignación básica

Este es un ejemplo de asignación utilizando el enfoque de cartera equilibrada.

- Acciones de mercados desarrollados = 25.000 euros (25%)

- Acciones de mercados emergentes = 5.000 euros (5%)

- Bonos ligados a la inflación = 30.000 euros (30%)

- Bonos de mercados emergentes = 5.000 euros (5%)

- Oro = 15.000 euros (15%)

- Productos básicos = 5.000 euros (5%)

- Bonos del Estado a largo plazo = 15.000 euros (15%)

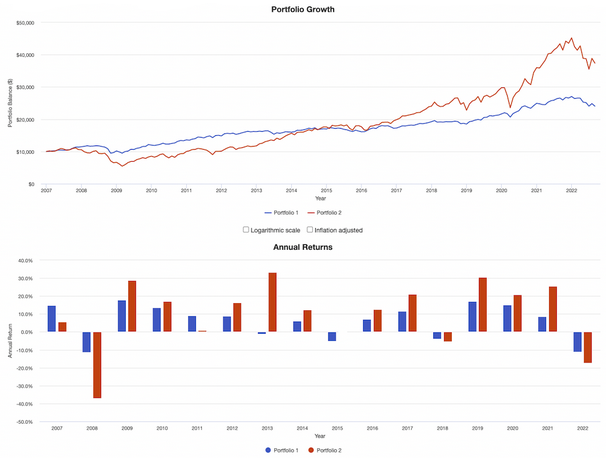

Rendimiento de la cartera

| Cartera equilibrada | Cartera de acciones | |

|---|---|---|

| Saldo inicial | 10 000 € | 10 000 € |

| Balance final | 24 056 € | 37 407 € |

| CAGR (rendimiento bruto anual compuesto) | 5.76 % | 8.79 % |

| Desviación estándar | 7.86 % | 16.20 % |

| Mejor año | 17.71 % | 33.35 % |

| El peor año | -11.35 % | -37.04 % |

| Max. Drawdown | -19.48 % | -50.89 % |

| Ratio de Sharpe | 0.65 | 0.55 |

| Ratio Sortino | 0.97 | 0.80 |

| Correlación con el mercado | 0.74 | 1.00 |

Como puede verse, la trayectoria de la cartera equilibrada (línea azul) es mucho más suave que la de la cartera concentrada de acciones (línea roja):

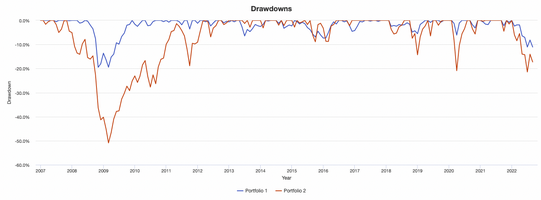

Las drawdowns también son menos importantes:

La diversificación proporciona una mejora en términos de recompensa del riesgo.

Pero, naturalmente, va a la zaga de la cartera de acciones debido a la presencia de activos de baja rentabilidad.

¿Cómo podemos evitar este problema?

A través de un apalancamiento moderado.

La mayoría de la gente piensa que la diversificación sólo reduce su rentabilidad.

Esto es cierto si no se ajusta el riesgo.

Por ejemplo, si las acciones tienen una rentabilidad del 8% con una volatilidad del 16% y los bonos tienen una rentabilidad del 4% con una volatilidad del 8%, es más o menos lo mismo cuando se ajusta el riesgo.

Algunas personas se oponen totalmente a cualquier forma de endeudamiento o apalancamiento, lo cual está bien, pero si se quiere aumentar la rentabilidad, efectivamente hay que pedir prestados 0,50 euros por cada 1 euro de valor neto de liquidación para que la cartera equilibrada anterior tenga la misma rentabilidad que la cartera de acciones.

En otras palabras, si la cartera se gestiona con un apalancamiento de 1,5 veces, obtendrá la misma rentabilidad que la cartera de renta variable (mirando hacia atrás) y seguirá teniendo una fracción del riesgo.

Por ejemplo, su drawdown máxima es siempre inferior al 30%, frente al 51% de la renta variable. Su volatilidad es inferior al 12%, frente al 16% de la cartera de renta variable pura.

Su peor año habría sido sólo un 16% de caída, frente al 37% de la renta variable. Su mejor año habría sido un respetable +26% frente al 33% de la renta variable.

Si se utiliza un apalancamiento de 2 veces, la volatilidad sigue siendo ligeramente inferior a la de la cartera de renta variable, pero se han conseguido rentabilidades anualizadas del 11-12%, al tiempo que se obtienen menores detracciones, un menor "peor año", un menor riesgo de cola izquierda, etc. Así que te fue mejor con menos riesgo.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||

¿Cómo crear esta cartera?

Los ETFs proporcionan una exposición diversificada.

En este caso, utilizamos ETFs sin apalancamiento. Usted sólo paga la comisión de gestión, que suele ser muy baja.

Normalmente, los ETFs de índices bursátiles tienen las comisiones más bajas (normalmente menos de 15 puntos básicos); los ETFs de bonos son un poco más caros en general (normalmente 10-50 puntos básicos, dependiendo del tipo de fondo de bonos); los ETFs de materias primas son los más caros (normalmente más de 40 puntos básicos).

He aquí un ejemplo:

- Acciones de mercados desarrollados (SPY) = 25.000 euros

- Acciones de mercados emergentes (EEM) = 5.000 euros

- Bonos ligados a la inflación (TIP) = 30.000 euros

- Bonos de mercados emergentes (EMLC) = 5.000 euros

- Oro (GLD) = 15.000 euros

- Productos básicos (GSG) = 5.000 euros

- Bonos del Estado a largo plazo (TLT) = 15.000 euros

Pero, ¿qué pasa con el coste de los préstamos?

Esta es una buena pregunta, porque el coste de los préstamos en su cartera no siempre es gratuito.

Hay dos formas principales:

1) Contratos de futuros

Los contratos de futuros le permiten comprar una exposición significativa a un determinado activo por un pequeño pago inicial.

Por ejemplo, con algunos contratos de futuros, puede obtener 10 dólares de exposición por cada dólar de garantía.

Así que es fácil conseguir apalancamiento a través de los contratos de futuros, pero puede ser fácil conseguir un apalancamiento excesivo y difícil dimensionar las posiciones adecuadamente.

Hoy en día, existen contratos de futuros más pequeños (a veces llamados "mini" contratos) que se adaptan mejor a las necesidades de las cuentas de 5 y 6 cifras.

La liquidez también es un factor importante. Algunos contratos de futuros no son muy líquidos, lo que plantea un problema adicional porque el diferencial aumenta los costes de transacción, que erosionan directamente los rendimientos.

Además, los contratos de futuros tienen una fecha de vencimiento. Hay que pasar los contratos de una fecha a otra, a menudo cada tres meses, pero a veces cada 1-2 meses. Esto implica costes de transacción.

2) Préstamo

La deuda de margen puede ser cara.

Por ejemplo, si tiene 100.000 euros y quiere una exposición 2x, eso significa 200.000 euros de activos. Eso significa que tienes que pedir un préstamo de 100.000 euros.

Si el coste de su margen es del 5% (puede ser fácilmente superior a eso), eso supone 5.000 euros al año. Si sus activos generan un flujo de caja de 10.000 euros al año por término medio, eso significa que la mitad se la llevan los costes del margen (es decir, los intereses).

Por ello, debes tratar de minimizar tus préstamos en efectivo.

Cómo pedir un préstamo sin pagar intereses

Hay una forma de pedir préstamos con margen sin pagar los intereses del margen.

Esto también implica mantener una cartera de posiciones cortas.

En efecto, la venta en corto le da un crédito en efectivo en su cuenta, lo que le permite evitar cualquier endeudamiento neto.

Sin embargo, puede ser difícil ganar en la venta en corto cuando el incentivo es que estos activos suban.

Así que una forma de hacerlo es gestionar una cartera de posiciones cortas con puts cubiertas.

Básicamente, se reduce a esto: Las opciones de venta suscritas contra las posiciones cortas generan ingresos, mientras que la cartera corta compensa los intereses de los márgenes, lo que le permite ir más lejos en los activos principales.

No es necesariamente recomendable porque es complicado. Pero llevar una cartera corta o una cartera corta con opciones de venta para cosechar los ingresos de estas posiciones cortas es, sin embargo, una estrategia.

Tampoco hemos incluido ninguna comisión por transacción en estas pruebas retrospectivas. En realidad, pagará algún diferencial para entrar y salir de sus posiciones, pero eso no es un gran problema si compra y mantiene sus acciones a largo plazo.

Evite utilizar ETFs apalancados

Los ETFs apalancados no son buenos para ningún horizonte temporal que no sea intradía.

Los ETFs apalancados son particularmente malos para cualquier periodo más allá de un día debido al decaimiento del tiempo o al error de seguimiento.

Deben manejarse con cuidado si se utilizan para fines distintos de la negociación diaria. Esto se debe a que sus valores se recalculan cada día de negociación.

Por eso los porcentajes cuentan más que el valor del índice. Si el valor de un índice cae un 20%, se necesita una ganancia del 25% para compensar las pérdidas, lo que se refleja en los ETF apalancados.

Ejemplo

Por ejemplo, si un índice cae de 100 a 99, pierde un 1% de su valor.

Si el índice sube a 100 al día siguiente, esto representa una ganancia del 1,01%.

Un ETF 2x apalancado del índice subyacente perdería un 2% de 100 a 98.

Al día siguiente, el ETF recuperaría un 2,02% para seguir al índice (2 multiplicado por la ganancia del 1,01%).

Sin embargo, siguiendo el reajuste diario, haciendo las cuentas, tomando 98 multiplicado por el 2,02%, da como resultado sólo 99,98.

Los movimientos adicionales de los precios agravan este error de seguimiento, ya que una mayor volatilidad conduce a un mayor diferencial.

Por esta razón, estos ETFs apalancados tienen un patrón de decaimiento natural que distorsiona la eficacia con la que reflejan lo que se supone que deben seguir a largo plazo, es decir, durante un período superior a un día.

Si el mercado baja y usted va en largo en un ETF apalancado 2x o 3x en corto, ganará más dinero que si simplemente va en corto en un ETF S&P 500 3x en corto como SPXU.

Pero no será el 3x que muchos piensan que obtendrán a menos que se limite el periodo de retención a un día.

La ventaja de estas acciones, sin embargo, es que se pueden negociar en una cuenta de operaciones bursátiles normal para aquellos que no tienen cuentas de futuros y opciones.

Sin embargo, las variedades apalancadas deberían evitarse idealmente para aquellos con periodos de tenencia superiores a un día debido al error de seguimiento resultante.

Preguntas frecuentes - Qué hacer con 100.000 euros

¿Debo comprar acciones y valores individuales?

La idea de esta cartera es tener una amplia diversificación para asumir el riesgo de forma más eficaz.

Se trata de una asignación estratégica de activos más que táctica.

Por lo tanto, los ETFs son los más adecuados para este propósito, ya que son una forma fácil de conseguirlo. Sin embargo, si quiere comprar acciones individuales, está bien.

Sólo hay que tener cuidado con las selecciones tácticas y evitar la exposición concentrada que aumenta el riesgo.

¿Cómo debo reequilibrar mi cartera?

La cartera debe reequilibrarse cuando sea necesario. No es necesario que sea trimestral o anualmente, aunque es posible hacerlo si es más conveniente.

Esto se debe a que la asignación de activos subyacentes habrá cambiado y usted quiere mantener la proporción deseada.

Para ello, basta con vender el activo que más se ha revalorizado y utilizar los ingresos para comprar más de los otros.

Al mismo tiempo, considere sus implicaciones fiscales.

Debido a las leyes que rigen las ganancias de capital a corto y largo plazo, puede resultar beneficioso aumentar los períodos de tenencia.

¿Debo utilizar el apalancamiento?

No se trata de un concepto blanco o negro: "todo apalancamiento es malo, ningún apalancamiento es bueno".

Una cartera modestamente apalancada, equilibrada y bien diversificada puede ser mejor (es decir, mayor rendimiento y menor riesgo) que una cartera no apalancada y poco diversificada.

El apalancamiento es una herramienta como cualquier otra. La mayoría de los contratiempos financieros se deben a alguna forma de sobreapalancamiento: por ejemplo, el uso imprudente de márgenes, el uso imprudente de contratos de futuros, la venta en corto de opciones.

La clave es no utilizar un apalancamiento excesivo (lo que nos lleva de nuevo a la pregunta de "cuánta desventaja se puede asumir") y ser consciente de los riesgos.

Una buena regla general es mantener la volatilidad total de la cartera en un 20% o menos. Los que están más cerca de la jubilación o de una etapa en la que necesitarán el dinero de la cartera pueden considerar bajar del 12% o incluso del 10%.

¿Qué pasa con los stop loss?

Un stop loss es una orden de venta de un valor cuando alcanza un determinado precio.

Está diseñado para limitar la pérdida de un inversor en una posición en una acción.

Por ejemplo, supongamos que compra acciones de la empresa XYZ a 50 euros por acción.

Podría colocar una orden de stop loss en 45 euros, que vendería automáticamente sus acciones si el precio cayera a ese nivel.

No hay una respuesta "correcta" cuando se trata de órdenes de suspensión.

Depende de sus objetivos de inversión, su tolerancia al riesgo y otros factores.

Algunos inversores optan por establecer niveles de stop-loss, mientras que otros son más relajados al respecto.

Es importante recordar que un stop loss no está garantizado.

Si el mercado se desploma (abre a un precio inferior al del cierre del día anterior), es posible que su orden de stop no se ejecute al precio deseado.

Además, los stop loss son más un concepto de trading que de inversión.

Los traders y los inversores tienden a pensar de forma diferente sobre los mercados. Para los traders, todo gira en torno a las ganancias o pérdidas resultantes de los movimientos del mercado. Los inversores suelen pensar en las acciones como si fueran participaciones de una empresa.

Por ejemplo, un propietario de tierras de cultivo no considera la caída de los precios como una pérdida de dinero. Piensa en los ingresos netos que obtiene de la tierra. De hecho, si los precios bajan y obtiene más ingresos por unidad de tierra, puede tener sentido comprar más tierra.

Si las tierras de cultivo fueran un valor líquido, un operador vería estas pérdidas de valoración del mercado como algo malo.

¿No es mejor elegir acciones individuales que comprar ETFs?

Todo lo que se sabe ya está incorporado en el precio.

El precio del mercado no está determinado por si las cosas son buenas o malas. Se determina si las cosas son buenas o malas en comparación con lo que ya se espera.

Por eso una acción puede repuntar después de un mal informe de resultados. Las expectativas del mercado eran que sería terrible.

O por qué una acción puede caer bruscamente a pesar de un informe de beneficios muy bueno. El mercado esperaba un informe excelente. Incluso si fuera excelente, las estimaciones de futuro podrían reducirse, provocando una caída.

Apostar por una empresa mala puede ser tan bueno como apostar por una buena, porque sus precios ya reflejan lo que se sabe.

Por eso, el Nifty Fifty de finales de los 60 y principios de los 70 resultó ser un fracaso. Se trataba de valores "imprescindibles" que se consideraban el presente y el futuro. Pero sus precios superaron su potencial real de ganancias futuras.

También hay que tener cuidado con los valores que se basan más en las historias, el bombo y la promoción que en la realidad. Una acción es un derecho sobre los beneficios futuros, es decir, la producción de bienes y servicios por encima de los costes de producción.

Esta es la misma razón por la que apostar por los equipos equivocados puede ser tan bueno como apostar por los grandes equipos en los mercados de apuestas deportivas.

No se espera mucho de los equipos malos. Por ello, suelen ser los menos favorecidos y tienen diferenciales de puntos favorables cuando las casas de apuestas crean un mercado sobre ellos que trata de equilibrar el dinero en ambos lados de la apuesta.

Se espera mucho de los equipos grandes. Casi siempre son favoritos y tienen que cubrir grandes márgenes de puntos como resultado.

Otras opciones sobre qué hacer con 100.000 euros

Lo que hemos tratado anteriormente es un enfoque pasivo para invertir 100.000 euros.

Aunque 100.000 euros es una buena suma de dinero, si la utilizara con el objetivo de vivir de ella a perpetuidad, no llegaría tan lejos.

Si se aplica la regla del 4%, podría rendir unos 4.000 euros al año (o unos 300-350 euros al mes).

Hay otras formas de obtener mejores rendimientos, aunque son enfoques más activos o simplemente más arriesgados.

Vamos a verlos.

#1 Empezar o comprar un negocio que aproveche tus habilidades.

Puedes crear tu propia empresa o comprar una ya existente.

La ventaja de comprar un negocio existente es que ya tiene una base de clientes, un equipo, procesos o al menos alguna forma de tracción.

Si empiezas un negocio desde cero, tienes más control sobre tus gastos, pero también más riesgo, ya que el éxito no está garantizado.

En cualquier caso, tener un negocio propio puede ser una gran forma de generar ingresos y crear riqueza con el tiempo.

Sólo hay que asegurarse de hacer la debida diligencia antes de tomar cualquier decisión.

Piensa también en cómo la empresa puede aprovechar tus habilidades. Si eres un codificador, podrías crear (o comprar) un proyecto SaaS. Si te dedicas al SEO, podrías crear (o comprar) un blog.

Piensa también en las sinergias. ¿Cómo ayudará a una empresa suya ya existente a reducir costes o a crear oportunidades de ventas adicionales o cruzadas?

Por ejemplo, un corredor de bolsa online puede comprar una plataforma de inversión automatizada para atraer a los jóvenes inversores, o comprar una plataforma tecnológica de corretaje de primera para atraer a más clientes institucionales.

#2 Invertir en inmuebles

Invertir en propiedades puede ser una excelente manera de generar ingresos y crear riqueza con el tiempo.

Sin embargo, es necesario conocer el sector inmobiliario para sacarle el máximo partido.

Por ejemplo, hay que detectar las buenas ofertas e identificar las mejoras para aprovecharlas al máximo.

También hay que tener en cuenta el tiempo y el esfuerzo que supone la gestión de las propiedades en alquiler.

Y si no se tiene cuidado, la propiedad puede ser una inversión muy arriesgada.

Pero si se gestiona bien, puede ser una gran forma de crear riqueza con el tiempo. Sólo hay que asegurarse de hacer los deberes antes de lanzarse.

#3 Inversiones ángeles

Esto puede ser muy arriesgado, ya que la mayoría de las operaciones de capital riesgo no devuelven ningún capital al final.

Sin embargo, para los inversores que saben detectar las oportunidades, esta puede ser una gran forma de ganar dinero.

La clave es entender las empresas en las que se invierte, su dirección, las tendencias emergentes, los mercados en desarrollo, y tener una buena idea de su potencial.

Y como con cualquier inversión, no pongas todos los huevos en la misma cesta. Diversifique sus inversiones para minimizar el riesgo.

#4 Trading

Se trata de una operación especulativa en la que se compran y venden acciones u otros activos en un corto periodo de tiempo, normalmente unos días o semanas.

El objetivo es aprovechar los movimientos de precios a corto plazo.

Esto puede ser arriesgado, ya que es difícil predecir los movimientos de los precios en un periodo tan corto.

Su eficacia depende de la información que tenga y de su proceso.

Sin embargo, si se le da bien, el trading puede ser una forma de ganar dinero.

Sólo asegúrate de utilizar sólo el dinero que puedas permitirte perder y no te dejes llevar por la emoción.

Conclusión - Qué hacer con 100.000 euros

Si quiere operar con 100.000 euros de forma que maximice su recompensa en relación con su riesgo en los mercados líquidos, tendrá que encontrar un equilibrio.

No es necesario hacer previsiones económicas/de mercado correctas para que te vaya bien.

Se trata de repartir las fichas de forma equilibrada y eficiente y de cobrar.

No se trata de tener siempre la razón.

El objetivo es construir un sistema que genere ingresos y aumente su valor a lo largo del tiempo, a la vez que te da la flexibilidad de vivir tu vida como quieras.

Estas son sólo algunas opciones sobre qué hacer con 100.000 euros. Es importante encontrar una inversión que se ajuste a su tolerancia al riesgo y a sus objetivos. Y, como siempre, no olvide diversificar sus inversiones, incluso cuando esté operando o su cartera tenga un alto índice de rotación.

Con un poco de reflexión y planificación, puedes hacer que tus 100.000 euros trabajen para ti.

El trading CFD se basa en la especulación e implica un riesgo significativo de pérdida, por lo que no es adecuado para todos los inversores (del 74 al 89% de las cuentas de inversores privados pierden dinero).