![]()

Investera 100 000 euro - Strategier för investeringsportföljer

- Vad ska man göra med 100 000 euro?

- Frågor att ställa först

- Grundläggande fördelning

- Hur skapar man denna portfölj?

- Men hur är det med lånekostnaderna?

- Vanliga frågor - Vad ska man göra med 100 000 euro?

- Andra alternativ för vad man kan göra med 100 000 euro

- Slutsats - Vad ska man göra med 100 000 euro?

Om du har 100 000 euro i kontanter eller undrar vad du ska göra med 100 000 euro på banken, kommer vi i den här artikeln att diskutera ett balanserat tillvägagångssätt för vad du kan göra med denna typ av pengar.

Om du antar att du inte har några skulder, har en nödfond på 3-6 månaders utgifter och redan har uttömt dina pensionskonton, kan du här se några alternativ för vad du kan göra med 100 000 euro.

Vad ska man göra med 100 000 euro?

Som vi har nämnt i andra artiklar tror vi på balans.

Kapitalet förstörs inte så mycket som det flyttas.

Om du kan hitta en balans i portföljen och undvika miljörelaterade fördomar kan du bygga en portfölj som kan prestera bra i alla miljöer och fånga upp marknadsriskpremier på ett effektivt sätt.

Till exempel går aktier bra när tillväxten är högre än de diskonterade förväntningarna och inflationen är måttlig eller lägre än förväntat.

Råvaror tenderar att gå bra i inflations- eller stagflationsmiljöer (och stigande råvarupriser är ibland själva orsaken eller en del av orsaken till inflationen).

Inflationsbundna obligationer tenderar att prestera bättre än nominella obligationer när tillväxten är låg och inflationsförväntningarna stiger.

Nominella obligationer (från länder med reservvaluta) tenderar att prestera bra när tillväxten och inflationen är låg.

Kontanter fungerar bättre när pengarna och krediterna är knappa. Och så vidare.

Ha en balans och blanda tillgångarna väl

Om du kan balansera dessa tillgångar mot varandra och blanda dem på rätt sätt får du en ganska effektiv portfölj som inte kommer att uppleva kraftiga nedgångar.

Det kommer inte heller att ske några kraftiga ökningar, vilket är fallet med koncentrerad exponering av tillgångar.

Men detta kommer att uppvägas av det förbättrade förhållandet mellan risk och avkastning, lägre risk på vänster sida, färre nedgångar, färre tomgångsperioder etc. (Vi har sammanfattande statistik i slutet av denna artikel).

Frågor att ställa först

De frågor som enskilda personer och institutioner måste ställa sig från början är inte särskilt olika.

Det finns i huvudsak tre viktiga frågor:

- Vad är din önskade avkastning?

- Vilken avkastning kan du uppnå?

- Hur mycket av det negativa kan du ta med dig på vägen?

Med erforderlig avkastning menas helt enkelt den avkastning som är nödvändig för att de nuvarande tillgångarna ska kunna uppfylla framtida behov och skyldigheter.

För en pensionsfond innebär detta till exempel att kassaflödena ska matcha framtida åtaganden. För en enskild person innebär det att bestämma vilken avkastning de behöver för att upprätthålla sin livsstil.

Den möjliga avkastningen är en funktion av de aktuella tillgångspriserna och kompetensen.

Drawdown handlar om hur mycket du kan tolerera en minskning av ditt kapital utan att äventyra dina långsiktiga mål.

Frågorna är enkla och vettiga. Men de är inte alltid lätta att besvara, inte ens för dem som är insatta.

Men de är också avgörande för ens livskraft inför en rad olika ekonomiska och marknadsmässiga utfall och har betydelse för hur man kan strukturera en portfölj.

Det är osannolikt att en portfölj på 100 000 euro räcker för att klara pensionen om inte dina levnadsomkostnader är mycket låga.

Om du försöker leva på en portfölj där avkastningen på tillgångarna är lägre än den nödvändiga avkastningen måste tillgångarna avvecklas för att täcka betalningarna. Detta leder till att den framtida avkastningskravet ökar.

Om dina grundläggande levnadsomkostnader till exempel är 2 000 euro per månad innebär det att en portfölj på 100 000 euro skulle kräva en årlig avkastning på 24 % bara för att finansiera dessa utgifter utan att kapitalet förbrukas.

Denna typ av årlig avkastning är inte särskilt realistisk på marknaden för likvida tillgångar, om den inte kompletteras av en tillräcklig mängd externa finansieringskällor (t.ex. sparade medel från ditt arbete).

Därför är 100 000 euro verkligen ett belopp som du kan bidra till med dina besparingar och som du kan försöka växa med tiden.

Om du till exempel är 30 år gammal, investerar 100 000 euro på marknaden och får en årlig avkastning på 6 %, kommer din portfölj att vara värd drygt 1 miljon euro när du är 70 år. Med hjälp av fyraprocentsregeln kan detta ge drygt 40 000 euro per år.

Om en person har en portfölj med avsikt att leva på den, men ständigt förlorar pengar på grund av ogynnsamma marknadshändelser, dåliga investeringsmetoder, eftersom medel måste tas ut från portföljen för att täcka utgifter osv., kommer portföljen att vara värd lite mer än 1 miljon euro.

Om detta sker tillräckligt ofta och i tillräckligt stora mängder blir problemet allvarligare.

Den faktiska dynamiken kommer att vara annorlunda för varje investerare, beroende på karaktären på deras skulder eller riktmärke, men alla tre frågorna är nästan alltid relevanta och viktiga att ha i åtanke innan man bestämmer sig för vad man ska göra med en summa pengar att investera.

Grundläggande fördelning

Här är ett exempel på en fördelning med hjälp av en balanserad portfölj.

- Aktier på utvecklade marknader = 25 000 euro (25 %)

- Aktier från tillväxtmarknader = 5 000 euro (5 %)

- Inflationsbundna obligationer = 30 000 euro (30 %)

- Obligationer från tillväxtmarknader = 5 000 euro (5 %)

- Guld = 15 000 euro (15 %)

- Råvaror = 5 000 euro (5 %)

- Långfristiga statsobligationer = 15 000 euro (15 %)

Portföljens avkastning

| Balanserad portfölj | Aktieportfölj | |

|---|---|---|

| Ursprungligt saldo | 10 000 € | 10 000 € |

| Slutligt saldo | 24 056 € | 37 407 € |

| CAGR (sammansatt årlig bruttoavkastning) | 5.76 % | 8.79 % |

| Standardavvikelse | 7.86 % | 16.20 % |

| Bästa året | 17.71 % | 33.35 % |

| Sämsta året | -11.35 % | -37.04 % |

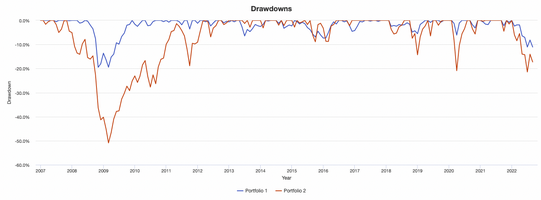

| Max. Drawdown | -19.48 % | -50.89 % |

| Sharpeförhållande | 0.65 | 0.55 |

| Sortino-kvot | 0.97 | 0.80 |

| Korrelation med marknaden | 0.74 | 1.00 |

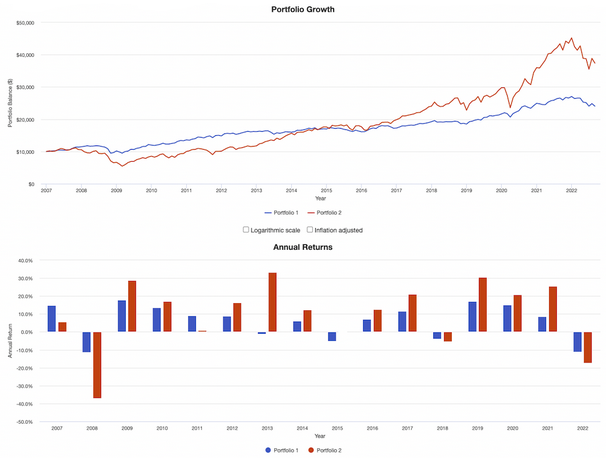

Som framgår är den balanserade portföljens (blå linje) utveckling mycket jämnare än den koncentrerade aktieportföljens (röd linje):

Avkastningen är också mindre viktig:

Diversifiering ger en förbättring när det gäller risk och avkastning.

Men den släpar naturligtvis efter aktieportföljen på grund av förekomsten av tillgångar med låg avkastning.

Hur kan vi komma runt detta problem?

Genom måttlig hävstångseffekt.

De flesta tror att diversifiering bara minskar deras avkastning.

Detta gäller även om man inte justerar för risk.

Om till exempel aktier har en avkastning på 8 % med en volatilitet på 16 % och obligationer har en avkastning på 4 % med en volatilitet på 8 % är det ungefär samma sak när man justerar för risken.

Vissa människor är helt emot alla former av skuldsättning eller hävstång, vilket är bra, men om du vill öka avkastningen måste du i praktiken låna 0,50 euro för varje 1 euro i nettolikvidationsvärde för att den ovan nämnda balanserade portföljen ska få samma avkastning som aktieportföljen.

Med andra ord, om portföljen förvaltas med en hävstångseffekt på 1,5 gånger får du samma avkastning som aktieportföljen (om du ser tillbaka) och har ändå en bråkdel av risken.

Till exempel är din maximala drawdown alltid mindre än 30 %, jämfört med 51 % för aktier. Din volatilitet är mindre än 12 %, jämfört med 16 % för en ren aktieportfölj.

Ditt sämsta år skulle ha varit en nedgång på endast 16 %, jämfört med 37 % för aktier. Ditt bästa år skulle ha varit en respektabel +26 % jämfört med 33 % för aktier.

Om du använder 2x hävstång är din volatilitet fortfarande något lägre än aktieportföljen, men du har uppnått en årlig avkastning på 11-12 %, samtidigt som du har lägre uttag, ett lägre "värsta år", lägre risk för vänster svans osv. Du gjorde alltså bättre ifrån dig med mindre risk.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

Hur skapar man denna portfölj?

ETF:er ger en diversifierad exponering.

I det här fallet använder vi ETF:er utan hävstång. Du betalar bara förvaltningsavgiften, som vanligtvis är mycket låg.

Vanligtvis har ETF:er för aktieindex de lägsta avgifterna (vanligtvis mindre än 15 baspunkter), ETF:er för obligationer är lite dyrare (vanligtvis 10-50 baspunkter, beroende på typ av obligationsfond) och ETF:er för råvaror är de dyraste (vanligtvis mer än 40 baspunkter).

Här är ett exempel:

- Aktier på utvecklade marknader (SPY) = 25 000 euro

- Aktier från tillväxtmarknader (EEM) = 5 000 euro

- Inflationsbundna obligationer (TIP) = 30 000 euro

- Obligationer från tillväxtmarknader (EMLC) = 5 000 euro

- Guld (GLD) = 15 000 euro

- Råvaror (GSG) = 5 000 euro

- Långfristiga statsobligationer (TLT) = 15 000 euro

Men hur är det med lånekostnaderna?

Detta är en bra fråga, eftersom kostnaden för att låna pengar i din portfölj inte alltid är gratis.

Det finns två huvudsakliga sätt:

1) Terminskontrakt

Med terminskontrakt kan du köpa en betydande exponering mot en viss tillgång för en liten handpenning.

Med vissa terminskontrakt kan du till exempel få en exponering på 10 dollar för varje 1 dollar i säkerhet.

Det är alltså lätt att få hävstång genom terminskontrakt, men det kan vara lätt att få en alltför stor hävstång och svårt att dimensionera positionerna på ett lämpligt sätt.

Numera finns det mindre terminskontrakt (ibland kallade "minikontrakt") som bättre passar behoven hos 5- och 6-siffriga konton.

Likviditet är också en viktig faktor. Vissa terminskontrakt är inte särskilt likvida, vilket utgör ytterligare ett problem eftersom spreaden ökar transaktionskostnaderna, vilket direkt urholkar avkastningen.

Dessutom har terminskontrakt ett utgångsdatum. Du måste flytta kontrakten från ett datum till ett annat, ofta var tredje månad, men ibland var 1-2:e månad. Detta innebär transaktionskostnader.

2) Upplåning

Marginalskulder kan vara dyra.

Om du till exempel har 100 000 euro och vill ha en exponering på 2x, innebär det 200 000 euro i tillgångar. Det betyder att du behöver låna 100 000 euro.

Om din marginalkostnad är 5 % (den kan lätt vara högre än så) är det 5 000 euro per år. Om dina tillgångar genererar ett kassaflöde på i genomsnitt 10 000 euro per år innebär det att hälften av det går åt enbart till marginalkostnader (dvs. ränta).

Du bör därför försöka minimera din kontantupplåning.

Hur du lånar utan att betala ränta

Det finns ett sätt att låna på marginal utan att betala marginalränta.

Detta innebär också att man har en portfölj med korta positioner.

I praktiken ger blankning dig en kontant kredit på ditt konto, vilket gör att du kan undvika nettolån.

Det kan dock vara svårt att vinna på blankning när incitamentet är att dessa tillgångar ska stiga.

Ett sätt att göra detta är att hantera en portfölj med korta positioner med täckta säljkurser.

I grund och botten handlar det om följande: De säljoptioner som säljs mot de korta positionerna genererar inkomster, medan den korta portföljen kompenserar för marginalräntan, vilket gör att du kan förlänga dina kärntillgångar.

Det rekommenderas inte nödvändigtvis för att det är komplicerat. Men att köra en kortbok eller en kortbok med säljoptioner för att skörda inkomster från dessa korta positioner är ändå en strategi.

Vi har inte heller inkluderat några transaktionsavgifter i dessa backtester. I verkligheten kommer du att betala en viss spread för att gå in och ut ur dina positioner, men det är inte så farligt om du köper och behåller dina aktier på lång sikt.

Undvik att använda ETF:er med hävstångseffekt

ETF:er med hävstångseffekt är inte bra för någon annan tidshorisont än intradag.

ETF:er med hävstångseffekt är särskilt dåliga för perioder längre än en dag på grund av tidsförfall eller spårningsfel.

De bör hanteras med försiktighet om de används för andra ändamål än daghandel. Detta beror på att deras värden omräknas varje handelsdag.

Därför är procenttalen viktigare än indexvärdet. Om värdet på ett index sjunker med 20 % krävs en vinst på 25 % för att kompensera för förlusterna, vilket återspeglas i ETF:er med hävstångseffekt.

Exempel

Om ett index till exempel sjunker från 100 till 99 förlorar det 1 % av sitt värde.

Om indexet stiger till 100 nästa dag innebär det en vinst på 1,01 %.

En ETF med 2x hävstång på det underliggande indexet skulle förlora 2 % från 100 till 98.

Nästa dag skulle ETF:n återvinna 2,02 % för att följa indexet (2 multiplicerat med 1,01 % vinst).

Men om du följer den dagliga återställningen och räknar på 98 multiplicerat med 2,02 procent får du bara 99,98.

Ytterligare prisrörelser förvärrar detta spårningsfel, med större volatilitet som leder till en större spridning.

Av denna anledning har dessa hävstångsbaserade ETF:er ett naturligt förfallsmönster som snedvrider den effektivitet med vilken de återspeglar vad de är tänkta att följa på lång sikt, det vill säga över en längre period än en dag.

Om marknaden går ner och du köper en 2x eller 3x kort ETF med hävstångseffekt kommer du att tjäna mer pengar än om du köper en 3x kort S&P 500 ETF som SPXU.

Men det blir inte de tre gånger som många tror att de kommer att få om man inte begränsar innehavstiden till en dag.

Fördelen med dessa aktier är dock att de kan handlas på ett vanligt aktiehandelskonto för dem som inte har ett konto för terminer och optioner.

Icke desto mindre bör de hävstångsfinansierade varianterna helst undvikas för dem som har en längre innehavsperiod än en dag på grund av det resulterande tracking error.

Vanliga frågor - Vad ska man göra med 100 000 euro?

Ska jag köpa aktier och enskilda värdepapper?

Tanken med denna portfölj är att ha en bred diversifiering för att kunna ta risker mer effektivt.

Det är en strategisk tillgångsallokering snarare än en taktisk.

ETF:er är därför bäst lämpade för detta ändamål, eftersom de är ett enkelt sätt att uppnå detta. Men om du vill köpa enskilda aktier går det bra.

Du måste bara vara försiktig med taktiska val och undvika koncentrerad exponering som ökar risken.

Hur ska jag ombalansera min portfölj?

Portföljen bör ombalanseras vid behov. Detta behöver inte ske kvartalsvis eller årligen, även om det är möjligt att göra det om det passar bättre.

Detta beror på att den underliggande tillgångsallokeringen har ändrats och att du vill behålla det önskade förhållandet.

För att göra detta säljer du helt enkelt den tillgång som har ökat mest i värde och använder intäkterna för att köpa mer av de andra tillgångarna.

Tänk samtidigt på dina skattekonsekvenser.

På grund av de lagar som reglerar kortsiktiga och långsiktiga kapitalvinster kan det vara fördelaktigt att förlänga dina innehavsperioder.

Ska jag använda hävstång?

Detta är inte ett svartvitt koncept - "all hävstång är dålig, ingen hävstång är bra".

En portfölj med måttlig hävstång, balanserad och väldiversifierad kan vara bättre (dvs. högre avkastning och lägre risk) än en portfölj utan hävstång och dåligt diversifierad.

Hävstångseffekt är ett verktyg som alla andra. De flesta ekonomiska bakslag beror på någon form av överbelåning - t.ex. hänsynslös användning av marginalsäkerheter, hänsynslös användning av terminskontrakt, blankning av optioner.

Nyckeln är att inte använda för stor hävstångseffekt (vilket för oss tillbaka till frågan "hur mycket nedåtgående kan du ta") och att vara medveten om riskerna.

En bra tumregel är att hålla volatiliteten i din totala portfölj på 20 % eller mindre. De som närmar sig pensionen eller ett skede då de behöver pengarna i portföljen kan överväga att gå under 12 % eller till och med 10 %.

Hur är det med stoppförluster?

En stop loss är en order att sälja ett värdepapper när det når ett visst pris.

Den är utformad för att begränsa en investerares förlust på en position i en aktie.

Låt oss till exempel säga att du köper aktier i XYZ Company för 50 euro per aktie.

Du kan placera en stop loss-order vid 45 euro, vilket automatiskt skulle sälja dina aktier om kursen faller till den nivån.

Det finns inget "rätt" svar när det gäller stopporder.

Det beror på dina investeringsmål, din risktolerans och andra faktorer.

Vissa investerare väljer att sätta stop-loss-nivåer, medan andra är mer avslappnade när det gäller detta.

Det är viktigt att komma ihåg att en stop loss inte är garanterad.

Om marknaden kollapsar (öppnar till ett lägre pris än föregående dags stängning) kan det hända att din stopporder inte utförs till önskat pris.

Dessutom är stop losses mer ett handelskoncept än ett investeringskoncept.

Handlare och investerare tenderar att tänka olika om marknader. För näringsidkare handlar det om vinster eller förluster till följd av marknadsrörelser. Investerare är mer benägna att tänka på aktier som andelar i ett företag.

En ägare av jordbruksmark tänker till exempel inte på fallande priser som en förlust av pengar. Han tänker på den nettoinkomst han får från marken. Om priserna sjunker och han får högre inkomster per enhet mark kan det faktiskt vara vettigt att köpa mer mark.

Om jordbruksmark var ett likvid värdepapper skulle en näringsidkare se dessa värderingsförluster som något negativt.

Är det inte bättre att välja enskilda aktier än att köpa ETF:er?

Allt som är känt är redan inräknat i priset.

Marknadspriset bestäms inte av om saker och ting är bra eller dåliga. Den bestäms av om saker och ting är bra eller dåliga jämfört med vad som redan förväntas.

Det är därför en aktie kan återhämta sig efter en dålig resultatrapport. Marknadens förväntningar var att det skulle bli fruktansvärt.

Eller varför en aktie kan falla kraftigt trots en mycket bra vinstrapport. Marknaden förväntade sig en utmärkt rapport. Även om den var utmärkt kan de framtida uppskattningarna sänkas, vilket leder till en nedgång.

Att satsa på ett dåligt företag kan vara lika bra som att satsa på ett bra företag, eftersom deras priser redan återspeglar vad man vet.

Det är därför Nifty Fifty i slutet av 1960-talet och början av 1970-talet visade sig vara ett misslyckande. Det var aktier som måste finnas och som sågs som nutid och framtid. Men deras priser var högre än deras verkliga potential för framtida vinster.

Akta dig också för aktier som bygger mer på historier, hype och marknadsföring än på verkligheten. En aktie är en fordran på framtida vinster, dvs. produktion av varor och tjänster utöver produktionskostnaderna.

Detta är samma anledning till att det kan vara lika bra att satsa på fel lag som att satsa på bra lag på marknaden för sportspel.

Man förväntar sig inte mycket av dåliga lag. Därför är de ofta underdogs och har gynnsamma poängspridningar när bookmakers skapar en marknad för dem som försöker balansera pengarna på båda sidor av spelet.

Det förväntas mycket av de stora lagen. De är nästan alltid favoriter och måste därför täcka stora poängavvikelser.

Andra alternativ för vad man kan göra med 100 000 euro

Det vi har beskrivit ovan är ett passivt tillvägagångssätt för att investera 100 000 euro.

100 000 euro är en fin summa pengar, men om du skulle använda dem i syfte att leva på dem i all evighet skulle de inte räcka så långt.

Om du tillämpar 4 %-regeln kan det ge cirka 4 000 euro per år (eller cirka 300-350 euro per månad).

Det finns andra sätt att få bättre avkastning, även om de är mer aktiva eller helt enkelt mer riskfyllda.

Låt oss titta på dem.

#1 Starta eller köp ett företag som utnyttjar dina färdigheter.

Du kan antingen starta ett eget företag eller köpa ett befintligt företag.

Fördelen med att köpa ett befintligt företag är att det redan har en kundbas, ett team, processer eller åtminstone någon form av dragkraft.

Om du startar ett företag från grunden har du större kontroll över dina utgifter, men också större risk eftersom framgången inte är garanterad.

Att äga ett eget företag kan vara ett utmärkt sätt att generera inkomster och bygga upp en förmögenhet med tiden.

Se bara till att du gör din due diligence innan du fattar några beslut.

Tänk också på hur företaget kan utnyttja din kompetens. Om du är programmerare kan du skapa (eller köpa) ett SaaS-projekt. Om du arbetar med SEO kan du skapa (eller köpa) en blogg.

Tänk också på synergieffekter. Hur kommer det att hjälpa en befintlig verksamhet hos dig att minska kostnaderna eller skapa möjligheter till mer- eller korsförsäljning?

En nätmäklare kan till exempel köpa en plattform för automatiserade investeringar för att locka till sig unga investerare eller köpa en teknikplattform för prime brokerage för att locka till sig fler institutionella kunder.

#2 Investering i fastigheter

Att investera i fastigheter kan vara ett utmärkt sätt att generera inkomster och bygga upp en förmögenhet med tiden.

Men du måste verkligen känna till fastigheter för att få ut det mesta av det.

Du måste till exempel upptäcka bra erbjudanden och identifiera bra förbättringar för att få ut det mesta av dem.

Du måste också ta hänsyn till den tid och de ansträngningar som krävs för att förvalta hyresfastigheter.

Om du inte är försiktig kan fastigheter vara en mycket riskfylld investering.

Men om det förvaltas väl kan det vara ett utmärkt sätt att bygga upp en förmögenhet med tiden. Se bara till att du gör din hemläxa innan du ger dig ut i det.

#3 Investeringar från änglar

Detta kan vara mycket riskabelt eftersom de flesta riskkapitalaffärer inte ger något kapital tillbaka i slutändan.

Men för investerare som är bra på att upptäcka möjligheter kan detta vara ett utmärkt sätt att tjäna pengar.

Nyckeln är att förstå de företag du investerar i, deras inriktning, nya trender, marknader under utveckling och att ha en god uppfattning om deras potential.

Och som med alla andra investeringar ska du inte lägga alla ägg i en och samma korg. Diversifiera dina investeringar för att minimera risken.

#4 Handel

Detta är spekulativ handel där du köper och säljer aktier eller andra tillgångar under en kort tidsperiod, vanligtvis några dagar eller veckor.

Syftet är att dra nytta av kortsiktiga prisrörelser.

Detta kan vara riskabelt eftersom det är svårt att förutse prisrörelser under en så kort period.

Hur effektiv du är beror på den information du har och på din process.

Men om du är bra på det kan handel vara ett sätt att tjäna pengar.

Se bara till att du bara använder pengar som du har råd att förlora och låt dig inte ryckas med av spänningen.

Slutsats - Vad ska man göra med 100 000 euro?

Om du vill handla 100 000 euro på ett sätt som maximerar din vinst i förhållande till din risk på de likvida marknaderna måste du hitta en balans.

Du behöver inte göra korrekta ekonomiska prognoser/marknadsprognoser för att klara dig bra.

Det handlar om att fördela dina marker på ett balanserat och effektivt sätt och att samla in.

Det handlar inte om att ha rätt hela tiden.

Målet är att bygga upp ett system som genererar inkomster och ökar i värde med tiden, samtidigt som du får flexibilitet att leva ditt liv som du vill.

Detta är bara några alternativ för vad man kan göra med 100 000 euro. Det är viktigt att hitta en investering som motsvarar din risktolerans och dina mål. Glöm inte att diversifiera dina investeringar, även om du handlar eller om din portfölj har en hög omsättningshastighet.

Med lite eftertanke och planering kan du få dina 100 000 euro att arbeta för dig.

Trading CFD bygger på spekulation och innebär en betydande risk för förlust, så det är inte lämpligt för alla investerare (74-89% av de privata investerarnas konton förlorar pengar).

| Föregående : Hur optimerar man en portfölj som består av guld och aktier? | Följande : Omorientering av en investeringsportfölj |