![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Investire 100.000 euro - Strategie di portafoglio d'investimento

Se avete 100.000 euro in contanti o vi state chiedendo cosa fare con 100.000 euro in banca, in questo articolo discuteremo un approccio equilibrato a ciò che potete fare con questo tipo di denaro.

Supponendo che non abbiate debiti, che abbiate un fondo di emergenza di 3-6 mesi di spese e che abbiate già esaurito i vostri conti pensionistici, ecco alcune opzioni su cosa potete fare con 100.000 euro.

Cosa fare con 100.000 euro

Come abbiamo detto in altri articoli, crediamo nell'equilibrio.

Il capitale non viene tanto distrutto quanto spostato.

Quindi, se riuscite a trovare un equilibrio in un portafoglio e ad evitare le distorsioni ambientali, potete costruire un portafoglio in grado di ottenere buone performance in qualsiasi ambiente e di catturare efficacemente i premi per il rischio di mercato.

Ad esempio, le azioni ottengono buoni risultati quando la crescita è superiore alle aspettative scontate e l'inflazione è moderata o inferiore alle aspettative.

Le materie prime tendono a fare bene in contesti inflazionistici o di stagflazione (e l'aumento dei prezzi delle materie prime è talvolta causa o parziale causa dell'inflazione stessa).

Le obbligazioni indicizzate all'inflazione tendono a sovraperformare le obbligazioni nominali quando la crescita è bassa e le aspettative di inflazione sono in aumento.

Le obbligazioni nominali (dei paesi con valuta di riserva) tendono a registrare buone performance quando la crescita e l'inflazione sono basse.

I contanti funzionano meglio quando il denaro e il credito sono limitati. E così via.

Bilanciate e mescolate bene le attività

Quindi, se riuscite a bilanciare questi asset tra loro e a mescolarli correttamente, avrete un portafoglio abbastanza efficiente che non subirà bruschi cali.

Non si verificheranno nemmeno bruschi rialzi come nel caso di un'esposizione concentrata agli asset.

Ma questo sarà compensato dal miglior rapporto rischio/rendimento, dal minor rischio a sinistra, dal minor numero di ribassi, dal minor numero di periodi di inattività, ecc.

Domande da porre prima di tutto

Le domande che individui e istituzioni devono porsi all'inizio non sono molto diverse.

Le domande importanti sono essenzialmente tre:

- Qual è il rendimento richiesto?

- Qual è il rendimento che potete ottenere?

- Quanto si può essere negativi lungo il percorso?

Per rendimento richiesto si intende semplicemente il rendimento necessario per le attività correnti per soddisfare le esigenze e gli obblighi futuri.

Per un fondo pensione, ad esempio, ciò significa far corrispondere i flussi di cassa agli obblighi futuri. Per un individuo, significa determinare il rendimento di cui ha bisogno per mantenere il proprio stile di vita.

Il rendimento ottenibile è funzione dei prezzi attuali delle attività e delle competenze.

Il drawdown è la misura in cui si può tollerare un calo del capitale senza compromettere gli obiettivi a lungo termine.

Queste domande sono semplici e di buon senso. Ma non è sempre facile rispondere, anche per chi è esperto.

Ma sono anche fondamentali per la propria redditività di fronte a una serie di risultati economici e di mercato e hanno implicazioni per la strutturazione di un portafoglio.

È improbabile che un portafoglio di 100.000 dollari vi consenta di andare in pensione, a meno che le vostre spese di vita non siano molto basse.

Se si cerca di vivere con un portafoglio in cui il rendimento delle attività è inferiore al rendimento richiesto, le attività devono essere liquidate per coprire i pagamenti. Di conseguenza, il rendimento futuro richiesto aumenta.

Ad esempio, se le spese di base sono di 2.000 euro al mese, significa che un portafoglio di 100.000 euro richiederebbe un rendimento annuo del 24% solo per finanziare queste spese senza esaurire il capitale.

Questo tipo di rendimento annuo non è molto realistico quando si tratta di mercati di attività liquide, a meno che non sia integrato da una quantità sufficiente di fonti di finanziamento esterne (ad esempio, fondi risparmiati dal proprio lavoro).

Pertanto, 100.000 euro sono un importo che si può raggiungere con i propri risparmi e che si può far crescere nel tempo.

Ad esempio, se a 30 anni si investono 100.000 euro sui mercati e si ottiene un tasso di rendimento annuo del 6%, a 70 anni il portafoglio varrà poco più di 1 milione di euro. Utilizzando la regola del quattro per cento, questo può fruttare poco più di 40.000 euro all'anno.

Se una persona possiede un portafoglio con l'intenzione di viverci, ma perde costantemente denaro a causa di eventi di mercato sfavorevoli, di pratiche di investimento scorrette, perché deve prelevare fondi dal portafoglio per coprire le spese, ecc.

Se questo accade abbastanza spesso e in quantità sufficiente, il problema diventa più serio.

Le dinamiche effettive saranno diverse per ogni investitore, a seconda della natura delle sue passività o del suo benchmark, ma tutti e tre gli aspetti sono quasi sempre rilevanti e importanti da tenere a mente prima di determinare cosa fare con qualsiasi somma di denaro da investire.

Assegnazione di base

Ecco un esempio di allocazione secondo l'approccio del portafoglio bilanciato.

- Azioni dei mercati sviluppati = 25.000 euro (25%)

- Azioni dei mercati emergenti = 5.000 euro (5%)

- Obbligazioni indicizzate all'inflazione = 30.000 euro (30%)

- Obbligazioni dei mercati emergenti = 5.000 euro (5%)

- Oro = 15.000 euro (15%)

- Materie prime = 5.000 euro (5%)

- Titoli di Stato a lungo termine = 15.000 euro (15%)

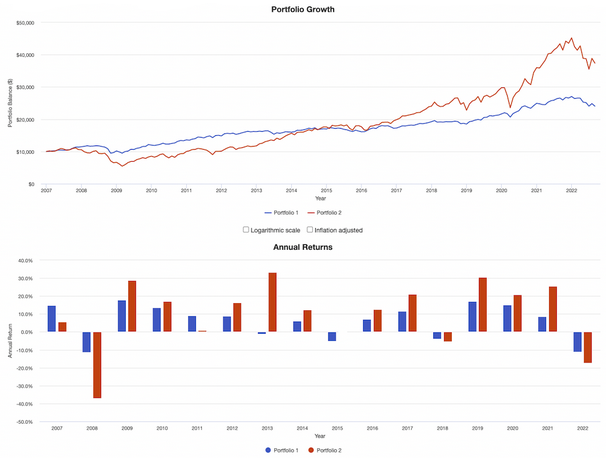

Rendimento del portafoglio

| Portafoglio bilanciato | Portafoglio azionario | |

|---|---|---|

| Saldo iniziale | 10 000 € | 10 000 € |

| Bilancio finale | 24 056 € | 37 407 € |

| CAGR (rendimento annuo lordo composto) | 5.76 % | 8.79 % |

| Deviazione standard | 7.86 % | 16.20 % |

| Anno migliore | 17.71 % | 33.35 % |

| Anno peggiore | -11.35 % | -37.04 % |

| Max. Drawdown | -19.48 % | -50.89 % |

| Rapporto di Sharpe | 0.65 | 0.55 |

| Rapporto Sortino | 0.97 | 0.80 |

| Correlazione con il mercato | 0.74 | 1.00 |

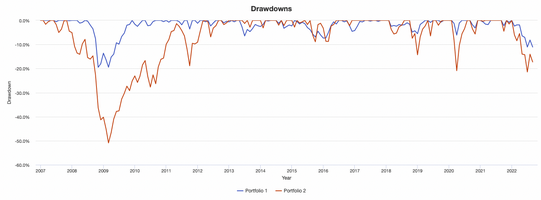

Come si può notare, la traiettoria del portafoglio bilanciato (linea blu) è molto più regolare di quella del portafoglio azionario concentrato (linea rossa):

Anche i drawdown sono meno importanti:

La diversificazione offre un miglioramento in termini di ricompensa del rischio.

Ma è naturalmente in ritardo rispetto al portafoglio azionario a causa della presenza di attività a basso rendimento.

Come possiamo aggirare questo problema?

Attraverso una leva finanziaria moderata.

La maggior parte delle persone pensa che la diversificazione riduca solo i rendimenti.

Questo è vero se non si aggiusta il rischio.

Ad esempio, se le azioni hanno un rendimento dell'8% con una volatilità del 16% e le obbligazioni hanno un rendimento del 4% con una volatilità dell'8%, il risultato è circa lo stesso se si aggiusta il rischio.

Alcuni sono totalmente contrari a qualsiasi forma di indebitamento o di leva finanziaria, il che va bene, ma se volete aumentare il rendimento, dovete effettivamente prendere in prestito 0,50 euro per ogni 1,00 euro di valore netto di liquidazione affinché il portafoglio bilanciato di cui sopra abbia lo stesso rendimento del portafoglio azionario.

In altre parole, se il portafoglio viene gestito con una leva finanziaria di 1,5x, si otterrà lo stesso rendimento del portafoglio azionario (guardando al passato) con una frazione del rischio.

Ad esempio, il drawdown massimo è sempre inferiore al 30%, rispetto al 51% delle azioni. La vostra volatilità è inferiore al 12%, rispetto al 16% del portafoglio azionario puro.

Il vostro anno peggiore sarebbe stato solo del 16%, rispetto al 37% delle azioni. Il vostro anno migliore sarebbe stato un rispettabile +26% contro il 33% delle azioni.

Se utilizzate una leva 2x, la vostra volatilità è ancora leggermente inferiore a quella del portafoglio azionario, ma avete ottenuto rendimenti annualizzati dell'11-12%, con drawdown inferiori, un "anno peggiore" più basso, un rischio di coda sinistra inferiore, ecc. Quindi avete fatto meglio con meno rischi.

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||

Come creare questo portfolio?

Gli ETF offrono un'esposizione diversificata.

In questo caso, utilizziamo ETF senza leva. Si paga solo la commissione di gestione, che di solito è molto bassa.

Di solito, gli ETF su indici azionari hanno le commissioni più basse (di solito meno di 15 punti base); gli ETF obbligazionari sono un po' più costosi in generale (di solito 10-50 punti base, a seconda del tipo di fondo obbligazionario); gli ETF su materie prime sono i più costosi (di solito più di 40 punti base).

Ecco un esempio:

- Azioni dei mercati sviluppati (SPY) = 25.000 euro

- Azioni dei mercati emergenti (EEM) = 5.000 euro

- Obbligazioni indicizzate all'inflazione (TIP) = 30.000 euro

- Obbligazioni dei mercati emergenti (EMLC) = 5.000 euro

- Oro (GLD) = 15.000 euro

- Materie prime (GSG) = 5.000 euro

- Titoli di Stato a lungo termine (TLT) = 15.000 euro

Ma che dire del costo del prestito?

Questa è una buona domanda, perché il costo del prestito nel vostro portafoglio non è sempre gratuito.

Esistono due modi principali:

1) Contratti a termine

I contratti futures consentono di acquistare un'esposizione significativa a una determinata attività con un piccolo anticipo.

Ad esempio, con alcuni contratti futures, è possibile ottenere 10 dollari di esposizione per ogni 1 dollaro di garanzia.

È quindi facile ottenere una leva finanziaria attraverso i contratti futures, ma può essere facile ottenere una leva finanziaria eccessiva e difficile dimensionare le posizioni in modo appropriato.

Oggi sono disponibili contratti futures più piccoli (talvolta chiamati "mini") per soddisfare meglio le esigenze dei conti a 5 e 6 cifre.

Anche la liquidità è un fattore importante. Alcuni contratti futures non sono molto liquidi, il che pone un ulteriore problema perché lo spread aumenta i costi di transazione, che erodono direttamente i rendimenti.

Inoltre, i contratti futures hanno una data di scadenza. I contratti devono essere rinnovati da una data all'altra, spesso una volta ogni tre mesi, ma a volte ogni 1-2 mesi. Questo comporta dei costi di transazione.

2) Assunzione di prestiti

Il debito di margine può essere costoso.

Ad esempio, se si dispone di 100.000 euro e si desidera un'esposizione 2x, ciò significa un patrimonio di 200.000 euro. Ciò significa che dovete prendere in prestito 100.000 euro.

Se il vostro margine di costo è del 5% (può essere facilmente superiore), si tratta di 5.000 euro all'anno. Se il vostro patrimonio genera in media un flusso di cassa di 10.000 euro all'anno, significa che la metà è assorbita dai soli costi di margine (cioè gli interessi).

Dovete quindi cercare di ridurre al minimo i prestiti in contanti.

Come ottenere un prestito senza pagare interessi

Esiste un modo per prendere a prestito con margine senza pagare gli interessi sul margine.

Inoltre, comporta la detenzione di un portafoglio di posizioni corte.

In effetti, le vendite allo scoperto consentono di ottenere un credito di cassa sul proprio conto, evitando così di contrarre prestiti netti.

Tuttavia, può essere difficile vincere nelle vendite allo scoperto quando l'incentivo è che questi asset salgano.

Un modo per farlo è gestire un portafoglio di posizioni corte con put coperte.

In pratica, si riduce a questo: Le opzioni put scritte a fronte delle posizioni corte generano reddito, mentre il portafoglio corto compensa gli interessi sul margine, consentendovi di allungare i tempi sugli asset principali.

Non è necessariamente consigliato perché è complicato. Tuttavia, la gestione di uno short book o di uno short book con opzioni put per raccogliere il reddito da queste posizioni corte è comunque una strategia.

In questi backtest non abbiamo incluso nemmeno le commissioni di transazione. In realtà, pagherete un po' di spread per entrare e uscire dalle vostre posizioni, ma non è un grosso problema se acquistate e mantenete i vostri titoli nel lungo periodo.

Evitare l'uso di ETF con leva finanziaria

Gli ETF a leva non sono adatti ad un orizzonte temporale diverso da quello intraday.

Gli ETF a leva sono particolarmente negativi per qualsiasi periodo superiore a un giorno a causa del decadimento temporale o del tracking error.

Se vengono utilizzati per scopi diversi dal day trading, devono essere maneggiati con cura. Questo perché i loro valori vengono ricalcolati ogni giorno di negoziazione.

Per questo motivo le percentuali contano più del valore dell'indice. Se il valore di un indice scende del 20%, è necessario un guadagno del 25% per compensare le perdite, il che si riflette negli ETF a leva.

Esempio

Ad esempio, se un indice scende da 100 a 99, perde l'1% del suo valore.

Se il giorno successivo l'indice sale a 100, il guadagno è dell'1,01%.

Un ETF a leva 2x dell'indice sottostante perderebbe il 2% da 100 a 98.

Il giorno successivo, l'ETF dovrebbe recuperare il 2,02% per seguire l'indice (2 moltiplicato per il guadagno dell'1,01%).

Tuttavia, seguendo l'azzeramento giornaliero, facendo i conti, prendendo 98 moltiplicato per il 2,02%, si ottiene solo 99,98.

Ulteriori movimenti di prezzo aggravano questo errore di tracciamento, con una maggiore volatilità che porta a uno spread più ampio.

Per questo motivo, questi ETF a leva hanno un modello di decadimento naturale che distorce l'efficacia con cui riflettono ciò che dovrebbero tracciare nel lungo termine, ossia su un periodo superiore a un giorno.

Se il mercato scende e si va long su un ETF a leva 2x o 3x short, si guadagnerà di più che andando semplicemente short su un ETF S&P 500 3x short come SPXU.

Ma non sarà il 3x che molti pensano di ottenere, a meno che non si limiti il periodo di detenzione a un giorno.

Il vantaggio di questi titoli, tuttavia, è che possono essere negoziati in un normale conto di trading azionario per coloro che non dispongono di conti per futures e opzioni.

Tuttavia, le varietà a leva dovrebbero essere evitate per chi ha periodi di detenzione superiori a un giorno, a causa del tracking error che ne deriva.

Domande frequenti - Che cosa fare con 100.000 euro?

Dovrei acquistare azioni e singoli titoli?

L'idea di questo portafoglio è di avere un'ampia diversificazione per assumere il rischio in modo più efficace.

Si tratta di un'asset allocation strategica piuttosto che tattica.

Gli ETF sono quindi i più adatti a questo scopo, in quanto rappresentano un modo semplice per raggiungere l'obiettivo. Tuttavia, se volete acquistare singoli titoli, va bene.

È sufficiente fare attenzione alle selezioni tattiche ed evitare un'esposizione concentrata che aumenta il rischio.

Come devo ribilanciare il mio portafoglio?

Il portafoglio deve essere ribilanciato secondo le necessità. Non deve essere necessariamente trimestrale o annuale, anche se è possibile farlo se è più conveniente.

Questo perché l'asset allocation sottostante sarà cambiata e si vuole mantenere il rapporto desiderato.

A tal fine, è sufficiente vendere l'attività che è aumentata maggiormente di valore e utilizzare il ricavato per acquistare altre attività.

Allo stesso tempo, considerate le implicazioni fiscali.

A causa delle leggi che regolano le plusvalenze a breve e a lungo termine, potrebbe essere utile aumentare i periodi di detenzione.

Devo usare la leva finanziaria?

Non si tratta di un concetto in bianco e nero: "tutta la leva è cattiva, nessuna leva è buona".

Un portafoglio con una leva finanziaria modesta, bilanciato e ben diversificato può essere migliore (cioè con rendimenti più elevati e rischi inferiori) di un portafoglio senza leva finanziaria e scarsamente diversificato.

La leva finanziaria è uno strumento come un altro. La maggior parte degli insuccessi finanziari è dovuta a una qualche forma di eccesso di leva finanziaria, ad esempio l'uso sconsiderato di margini, l'uso sconsiderato di futures, lo shorting di opzioni.

Il segreto è non utilizzare una leva finanziaria eccessiva (il che ci riporta alla domanda "quanto si può sopportare il ribasso") e di essere consapevoli dei rischi.

Una buona regola è quella di mantenere la volatilità totale del portafoglio al 20% o meno. Chi è più vicino alla pensione o a una fase in cui ha bisogno del denaro in portafoglio può prendere in considerazione la possibilità di scendere sotto il 12% o addirittura il 10%.

E gli stop loss?

Lo stop loss è un ordine di vendita di un titolo quando raggiunge un determinato prezzo.

È concepito per limitare le perdite di un investitore su una posizione in un'azione.

Ad esempio, supponiamo di acquistare azioni della società XYZ a 50 euro per azione.

Potreste inserire un ordine di stop loss a 45 euro, che venderebbe automaticamente le vostre azioni se il prezzo scendesse a quel livello.

Non esiste una risposta "giusta" quando si parla di ordini di stop.

Dipende dagli obiettivi di investimento, dalla tolleranza al rischio e da altri fattori.

Alcuni investitori scelgono di fissare dei livelli di stop-loss, mentre altri sono più tranquilli.

È importante ricordare che uno stop loss non è garantito.

Se il mercato crolla (aprendo a un prezzo inferiore rispetto alla chiusura del giorno precedente), l'ordine di stop potrebbe non essere eseguito al prezzo desiderato.

Inoltre, gli stop loss sono più un concetto di trading che di investimento.

I trader e gli investitori tendono a pensare in modo diverso ai mercati. Per i trader si tratta di guadagni o perdite derivanti dai movimenti di mercato. Gli investitori sono più propensi a pensare alle azioni come a quote di una società.

Ad esempio, il proprietario di un terreno agricolo non considera il calo dei prezzi come una perdita di denaro. Pensa al reddito netto che ottiene dalla terra. Infatti, se i prezzi scendono e ottiene un reddito maggiore per unità di terreno, potrebbe avere senso acquistare più terra.

Se i terreni agricoli fossero un titolo liquido, un trader vedrebbe queste perdite di valutazione del mercato come un fatto negativo.

Non è meglio scegliere i singoli titoli piuttosto che acquistare ETF?

Tutto ciò che è noto è già incorporato nel prezzo.

Il prezzo di mercato non è determinato dal fatto che le cose siano buone o cattive. È determinato dal fatto che le cose siano buone o cattive rispetto a ciò che ci si aspetta già.

Questo è il motivo per cui un titolo può rimbalzare dopo un cattivo rapporto sugli utili. Le aspettative del mercato erano che sarebbe stato terribile.

O perché un titolo può subire un forte calo nonostante un'ottima relazione sugli utili. Il mercato si aspettava un rapporto eccellente. Anche se fosse eccellente, le stime previsionali potrebbero essere abbassate, provocando un calo.

Scommettere su una cattiva società può essere utile quanto scommettere su una buona, perché i loro prezzi riflettono già ciò che è noto.

Ecco perché il Nifty Fifty della fine degli anni '60 e dell'inizio degli anni '70 si è rivelato un fallimento. Si trattava di titoli "irrinunciabili", visti come il presente e il futuro. Ma i loro prezzi hanno superato il loro reale potenziale di guadagno futuro.

Diffidate anche dei titoli che si basano più su storie, pubblicità e propaganda che sulla realtà. Un'azione è un diritto sui profitti futuri, cioè sulla produzione di beni e servizi oltre i costi di produzione.

Questo è lo stesso motivo per cui scommettere sulle squadre sbagliate può essere altrettanto valido che scommettere sulle grandi squadre nei mercati delle scommesse sportive.

Non ci si aspetta molto da squadre scadenti. Quindi sono regolarmente sfavoriti e hanno uno spread di punti favorevole quando i bookmaker creano un mercato su di loro che cerca di bilanciare il denaro su entrambi i lati della scommessa.

Ci si aspetta molto dalle grandi squadre. Sono quasi sempre favoriti e di conseguenza devono coprire ampi scarti di punti.

Altre opzioni su cosa fare con 100.000 euro

Quello descritto sopra è un approccio passivo all'investimento di 100.000 euro.

Sebbene 100.000 euro siano una bella somma di denaro, se la si usasse con l'obiettivo di vivere in perpetuo, non arriverebbero a tanto.

Applicando la regola del 4%, potrebbe fruttare circa 4.000 euro all'anno (o circa 300-350 euro al mese).

Esistono altri modi per ottenere rendimenti migliori, anche se si tratta di approcci più attivi o semplicemente più rischiosi.

Esaminiamoli.

#1 Avviare o acquistare un'attività che sfrutti le vostre competenze.

Potete avviare un'attività in proprio o acquistarne una già esistente.

Il vantaggio di acquistare un'azienda esistente è che ha già una base di clienti, un team, dei processi o almeno una forma di trazione.

Se si avvia un'attività da zero, si ha un maggiore controllo sulle spese, ma anche maggiori rischi, poiché il successo non è garantito.

In ogni caso, avere un'attività in proprio può essere un ottimo modo per generare reddito e costruire ricchezza nel tempo.

Assicuratevi di fare le dovute verifiche prima di prendere qualsiasi decisione.

Pensate anche a come l'azienda può sfruttare le vostre competenze. Se siete dei coder, potreste creare (o acquistare) un progetto SaaS. Se vi occupate di SEO, potreste creare (o acquistare) un blog.

Pensate anche alle sinergie. In che modo aiuterà una vostra attività esistente a ridurre i costi o a creare opportunità di up-sell o cross-sell?

Ad esempio, un broker online potrebbe acquistare una piattaforma di investimento automatizzata per attirare i giovani investitori o una piattaforma tecnologica di prime brokerage per attirare più clienti istituzionali.

#2 Investire nel settore immobiliare

Investire in immobili può essere un ottimo modo per generare reddito e costruire ricchezza nel tempo.

Tuttavia, è necessario conoscere il settore immobiliare per trarne il massimo profitto.

Ad esempio, è necessario individuare le buone offerte e identificare i miglioramenti per trarne il massimo vantaggio.

Bisogna anche considerare il tempo e l'impegno che comporta la gestione delle proprietà in affitto.

E se non si sta attenti, la proprietà può essere un investimento molto rischioso.

Ma se gestita bene, può essere un ottimo modo per costruire ricchezza nel tempo. Assicuratevi di fare i compiti a casa prima di buttarvi.

#3 Investimenti angelici

Questo può essere molto rischioso, poiché la maggior parte delle operazioni di venture capital non restituisce alcun capitale alla fine.

Tuttavia, per gli investitori bravi a individuare le opportunità, questo può essere un ottimo modo per fare soldi.

La chiave è comprendere le società in cui si investe, la loro direzione, le tendenze emergenti, i mercati in via di sviluppo e avere una buona idea del loro potenziale.

E come per ogni investimento, non mettete tutte le uova in un solo paniere. Diversificare gli investimenti per ridurre al minimo i rischi.

#4 Trading

Si tratta di un'attività di trading speculativo in cui si acquistano e si vendono azioni o altre attività in un breve periodo di tempo, di solito pochi giorni o settimane.

L'obiettivo è sfruttare i movimenti di prezzo a breve termine.

Questo può essere rischioso, in quanto è difficile prevedere l'andamento dei prezzi su un periodo così breve.

L'efficacia dipende dalle informazioni in vostro possesso e dal vostro processo.

Tuttavia, se siete bravi, il trading può essere un modo per fare soldi.

Assicuratevi di utilizzare solo il denaro che potete permettervi di perdere e non lasciatevi trasportare dall'eccitazione.

Conclusione - Che cosa fare con 100.000 euro?

Se volete negoziare 100.000 euro in modo da massimizzare la vostra ricompensa rispetto al rischio nei mercati liquidi, dovrete trovare un equilibrio.

Non è necessario fare previsioni economiche/di mercato corrette per ottenere buoni risultati.

Si tratta di allocare le fiches in modo equilibrato ed efficiente e di raccogliere.

Non si tratta di avere sempre ragione.

L'obiettivo è costruire un sistema che generi reddito e aumenti di valore nel tempo, dandovi al contempo la flessibilità di vivere la vostra vita nel modo che preferite.

Queste sono solo alcune opzioni su cosa fare con 100.000 euro. È importante trovare un investimento che corrisponda alla vostra tolleranza al rischio e ai vostri obiettivi. E come sempre, non dimenticate di diversificare i vostri investimenti, anche quando fate trading o il vostro portafoglio è soggetto a un elevato tasso di rotazione.

Con un po' di riflessione e di pianificazione, potete far lavorare i vostri 100.000 euro per voi.

Il trading di CFD si basa sulla speculazione e comporta un rischio significativo di perdita, quindi non è adatto a tutti gli investitori (dal 74 all'89% dei conti di investitori privati perdono denaro).