![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

Investindo 100.000 euros - Estratégias de Carteira de Investimento

Se tiver 100.000 euros em dinheiro ou estiver a pensar o que fazer com 100.000 euros no banco, neste artigo discutiremos uma abordagem equilibrada sobre o que pode fazer com este tipo de dinheiro.

Assumindo que não tem dívidas, tem um fundo de emergência de 3-6 meses de despesas e já esgotou as suas contas de reforma, aqui estão algumas opções para o que pode fazer com 100.000 euros.

O que fazer com 100.000 euros

Como já mencionámos noutros artigos, acreditamos no equilíbrio.

O capital não é tanto destruído como deslocado.

Assim, se conseguir encontrar equilíbrio numa carteira e evitar preconceitos ambientais, poderá construir uma carteira que possa funcionar bem em qualquer ambiente e captar os prémios de risco de mercado de forma eficaz.

Por exemplo, as acções saem-se bem quando o crescimento está acima das expectativas descontadas e a inflação é moderada ou abaixo das expectativas.

As mercadorias tendem a dar-se bem em ambientes inflacionários ou estagflacionários (e o aumento dos preços das mercadorias são por vezes a causa ou causa parcial da própria inflação).

As obrigações ligadas à inflação tendem a superar as obrigações nominais quando o crescimento é baixo e as expectativas de inflação estão a aumentar.

As obrigações nominais (de países de moeda de reserva) tendem a ter um bom desempenho quando o crescimento e a inflação são baixos.

O dinheiro tem um melhor desempenho quando o dinheiro e o crédito são apertados. E assim por diante.

Ter um equilíbrio e misturar bem os bens

Assim, se conseguir equilibrar estes bens uns contra os outros e misturá-los correctamente, terá uma carteira bastante eficiente que não sofrerá declínios acentuados.

Também não haverá aumentos bruscos como acontece com a exposição de activos concentrados.

Mas isto será compensado pela melhor relação risco/retorno, menor risco à esquerda, menos declínios, menos períodos de inactividade, etc. (Temos estatísticas resumidas no final deste artigo).

Perguntas a fazer primeiro

As questões que os indivíduos e as instituições têm de se colocar desde o início não são muito diferentes.

Há essencialmente três questões importantes:

- Qual é o seu retorno requerido?

- Qual é o retorno que se pode obter?

- Qual é a desvantagem que se pode suportar ao longo do caminho?

O retorno necessário significa simplesmente o retorno que é necessário para que os activos actuais satisfaçam as necessidades e obrigações futuras.

Para um fundo de pensões, por exemplo, isto significa fazer corresponder os fluxos de caixa às obrigações futuras. Para um indivíduo, significa determinar o retorno de que necessita para manter o seu estilo de vida.

O retorno alcançável é uma função dos preços actuais dos activos e das competências.

O Drawdown é sobre o quanto pode tolerar um declínio no seu capital sem comprometer os seus objectivos a longo prazo.

Estas questões são simples e de senso comum. Mas nem sempre são fáceis de responder, mesmo para os que sabem.

Mas são também fundamentais para a viabilidade de uma pessoa face a uma série de resultados económicos e de mercado e têm implicações na forma como se pode estruturar uma carteira.

É pouco provável que 100.000 carteiras o vejam na reforma, a menos que as suas despesas de vida sejam muito baixas.

Se tentar viver de uma carteira em que o retorno dos activos seja inferior ao retorno exigido, os activos têm de ser liquidados para cobrir os pagamentos. E como resultado, o retorno futuro exigido aumenta.

Por exemplo, se as suas despesas básicas de vida forem de 2.000 euros por mês, isto significa que uma carteira de 100.000 euros exigiria um rendimento anual de 24% apenas para financiar estas despesas sem esgotar o capital.

Este tipo de retorno anual não é muito realista quando se trata de mercados de activos líquidos, a menos que seja complementado por uma quantidade suficiente de fontes de financiamento externas (por exemplo, fundos poupados do seu trabalho).

Portanto, 100.000 euros é realmente um montante para o qual pode contribuir com as suas poupanças e procurar crescer ao longo do tempo.

Por exemplo, se tiver 30 anos, invista 100.000 euros nos mercados e ganhe uma taxa de rendimento anual de 6%, quando tiver 70 anos a sua carteira terá um valor ligeiramente superior a 1 milhão de euros. Usando a regra dos quatro por cento, isto pode render pouco mais de 40.000 euros por ano.

Se uma pessoa tem uma carteira com a intenção de viver dela, mas está constantemente a perder dinheiro devido a acontecimentos adversos do mercado, más práticas de investimento, porque os fundos têm de ser retirados da carteira para cobrir despesas, etc., a carteira terá um valor ligeiramente superior a um milhão de euros.

Se isto acontecer com frequência suficiente e em quantidades suficientemente grandes, o problema torna-se mais grave.

A dinâmica real será diferente para cada investidor, dependendo da natureza das suas responsabilidades ou benchmark, mas as três questões são quase sempre relevantes e importantes a ter em mente antes de determinar o que fazer com qualquer quantia de dinheiro a investir.

Alocação básica

Aqui está um exemplo de uma alocação utilizando a abordagem de carteira equilibrada.

- Acções de mercado desenvolvidas = 25.000 euros (25%)

- Acções de mercados emergentes = 5.000 euros (5%)

- Títulos indexados à inflação = 30.000 euros (30%)

- Obrigações de mercados emergentes = 5.000 euros (5%)

- Ouro = 15.000 euros (15%)

- Mercadorias = 5.000 euros (5%)

- Obrigações do Estado a longo prazo = 15.000 euros (15%)

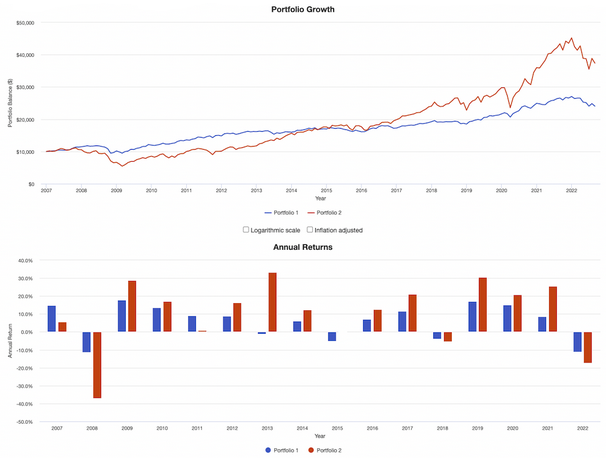

Retorno da carteira

| Carteira equilibrada | Carteira de acções | |

|---|---|---|

| Balanço inicial | 10 000 € | 10 000 € |

| Balanço final | 24 056 € | 37 407 € |

| CAGR (rendimento bruto anual composto) | 5.76 % | 8.79 % |

| Desvio padrão | 7.86 % | 16.20 % |

| Melhor ano | 17.71 % | 33.35 % |

| Pior ano | -11.35 % | -37.04 % |

| Máx. Drawdown | -19.48 % | -50.89 % |

| Razão Sharpe | 0.65 | 0.55 |

| Razão Sortino | 0.97 | 0.80 |

| Correlação com o mercado | 0.74 | 1.00 |

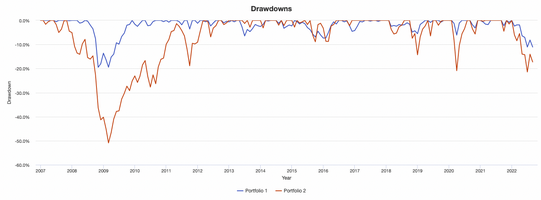

Como se pode ver, a trajectória da carteira equilibrada (linha azul) é muito mais suave do que a da carteira de acções concentrada (linha vermelha):

Os Drawdowns são também menos importantes:

A diversificação proporciona uma melhoria em termos de recompensa do risco.

Mas fica naturalmente atrás da carteira de acções, devido à presença de activos de baixo rendimento.

Como podemos contornar este problema?

Através de uma alavancagem moderada.

A maioria das pessoas pensa que a diversificação apenas reduz os seus retornos.

Isto é verdade se não se ajustar ao risco.

Por exemplo, se as acções têm um retorno de 8% com 16% de volatilidade e as obrigações têm um retorno de 4% com 8% de volatilidade, é mais ou menos o mesmo quando se ajusta ao risco.

Algumas pessoas opõem-se totalmente a qualquer forma de dívida ou alavancagem, o que é óptimo, mas se quiser aumentar o rendimento, tem efectivamente de pedir emprestado 0,50 euros por cada 1,00 euros de valor líquido de liquidação para que a carteira equilibrada acima referida tenha o mesmo rendimento que a carteira de acções.

Por outras palavras, se a carteira for gerida com uma alavancagem de 1,5x, obterá o mesmo rendimento que a carteira de acções (olhando para trás) e ainda terá uma fracção do risco.

Por exemplo, o seu drawdown máximo é sempre inferior a 30%, comparado com 51% para as acções. A sua volatilidade é inferior a 12%, comparada com 16% para a carteira de acções puras.

O seu pior ano teria sido apenas 16% menos, comparado com 37% para as acções. O seu melhor ano teria sido um respeitável +26% contra 33% para as acções.

Se utilizar 2x alavancagem, a sua volatilidade é ainda ligeiramente inferior à carteira de acções, mas obteve rendimentos anualizados de 11-12%, tendo ao mesmo tempo menores drawdowns, um menor "pior ano", menor risco de cauda esquerda, etc. Portanto, fez melhor com menos risco.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

Como criar esta carteira?

As ETFs proporcionam uma exposição diversificada.

Neste caso, utilizamos ETFs sem alavancagem. Paga apenas a taxa de gestão, que normalmente é muito baixa.

Normalmente, as ETFs de índices de acções têm as taxas mais baixas (geralmente menos de 15 pontos base); as ETFs de obrigações são um pouco mais caras em geral (geralmente 10-50 pontos base, dependendo do tipo de fundo de obrigações); as ETFs de mercadorias são as mais caras (geralmente mais de 40 pontos base).

Aqui está um exemplo:

- Acções de mercado desenvolvidas (SPY) = 25.000 euros

- Acções de mercados emergentes (EEM) = 5.000 euros

- Títulos indexados à inflação (TIP) = 30.000 euros

- Títulos do Mercado Emergente (EMLC) = 5.000 euros

- Ouro (GLD) = 15.000 euros

- Mercadorias (GSG) = 5.000 euros

- Títulos do Governo a Longo Prazo (TLT) = 15.000 euros

Mas e quanto ao custo do empréstimo?

Esta é uma boa questão, porque o custo do empréstimo na sua carteira nem sempre é gratuito.

Há duas formas principais:

1) Contratos de futuros

Os contratos de futuros permitem-lhe comprar uma exposição significativa a um determinado activo por um pequeno adiantamento.

Por exemplo, com alguns contratos de futuros, pode obter $10 de exposição por cada $1 de garantia.

Assim, é fácil obter alavancagem através de contratos de futuros, mas pode ser fácil obter alavancagem excessiva e posições difíceis de dimensionar adequadamente.

Actualmente, estão disponíveis contratos de futuros mais pequenos (por vezes chamados "mini" contratos) para melhor satisfazer as necessidades das contas de 5 e 6 dígitos.

A liquidez é também um factor importante. Alguns contratos de futuros não são muito líquidos, o que coloca um problema adicional, porque o spread aumenta os custos de transacção, o que provoca a erosão directa dos retornos.

Além disso, os contratos de futuros têm uma data de expiração. É necessário rolar os contratos de uma data para outra, muitas vezes uma vez de três em três meses, mas por vezes de 1-2 em 1-2 meses. Isto envolve custos de transacção.

2) Contracção de empréstimos

A dívida da margem pode ser cara.

Por exemplo, se tiver 100.000 euros e quiser 2x a exposição, isso significa 200.000 euros de activos. Isso significa que precisa de 100.000 euros emprestados.

Se o custo da sua margem for de 5% (pode facilmente ser superior a isso), isso é de 5.000 euros por ano. Se os seus activos geram um fluxo de caixa de 10.000 euros por ano em média, isso significa que metade dele é absorvido apenas pelos custos de margem (ou seja, juros).

Por isso, deve tentar minimizar o seu empréstimo de dinheiro.

Como pedir emprestado sem pagar juros

Há uma forma de contrair empréstimos com margem sem pagar juros de margem.

Envolve também a posse de uma carteira de posições curtas.

Com efeito, a venda a descoberto dá-lhe um crédito em dinheiro na sua conta, o que lhe permite evitar qualquer empréstimo líquido.

No entanto, pode ser difícil ganhar com vendas a descoberto quando o incentivo é para que estes bens aumentem.

Assim, uma forma de o fazer é gerir uma carteira de posições curtas com posições cobertas.

Basicamente, resume-se a isto: As opções de venda escritas contra as posições curtas geram rendimentos, enquanto a carteira curta compensa os juros da margem, permitindo-lhe ir mais longe nos activos principais.

Não é necessariamente recomendado porque é complicado. Mas correr um livro curto ou um livro curto com opções de put para colher o rendimento destas posições curtas é, no entanto, uma estratégia.

Também não incluímos quaisquer taxas de transacção nestes backtests. Na realidade, pagará algum spread para entrar e sair das suas posições, mas isso não é um grande negócio se comprar e manter as suas acções a longo prazo.

Evitar a utilização de ETFs alavancadas

As ETFs alavancadas não são boas para nenhum outro horizonte temporal que não seja o intradiário.

As ETFs alavancadas são particularmente más para qualquer período para além de um dia devido à deterioração do tempo ou a erro de rastreio.

Devem ser tratados com cuidado se forem utilizados para outros fins que não o comércio diário. Isto acontece porque os seus valores são recalculados em cada dia de negociação.

É por isso que as percentagens contam mais do que o valor do índice. Se o valor de um índice cair 20%, é necessário um ganho de 25% para compensar as perdas, o que se reflecte em ETFs alavancadas.

Exemplo

Por exemplo, se um índice cai de 100 para 99, perde 1% do seu valor.

Se o índice subir para 100 no dia seguinte, isto representa um ganho de 1,01%.

Uma 2x ETF alavancada do índice subjacente perderia 2% de 100 para 98.

No dia seguinte, a ETF recuperaria 2,02% para seguir o índice (2 multiplicados pelo ganho de 1,01%).

No entanto, após a reposição diária, fazendo as contas, tomando 98 multiplicado por 2,02 por cento, o rendimento é de apenas 99,98.

Movimentos de preços adicionais agravam este erro de seguimento, com maior volatilidade levando a um maior spread.

Por esta razão, estas ETFs alavancadas têm um padrão de decadência natural que distorce a eficácia com que reflectem o que se supõe que irão seguir a longo prazo, ou seja, durante um período mais longo do que um dia.

Se o mercado descer e se o cliente for longo um ETF 2x ou 3x curto alavancado, ganhará mais dinheiro do que simplesmente ir curto um ETF 3x curto S&P 500 como o SPXU.

Mas não serão os 3x que muitos pensam que obterão, a menos que se limite o período de detenção a um dia.

A vantagem destas acções, porém, é que podem ser negociadas numa conta normal de negociação de acções para aqueles que não têm contas de futuros e opções.

No entanto, as variedades alavancadas devem, idealmente, ser evitadas para aqueles com períodos de retenção superiores a um dia devido ao erro de seguimento resultante.

FAQs - O que fazer com 100.000 euros

Devo comprar acções e títulos individuais?

A ideia desta carteira é ter uma ampla diversificação para assumir riscos de forma mais eficaz.

É uma alocação estratégica de activos e não uma táctica.

As ETFs são, portanto, mais adequadas para este fim, uma vez que são uma forma fácil de o conseguir. No entanto, se quiser comprar acções individuais, tudo bem.

Basta ter cuidado com as selecções tácticas e evitar a exposição concentrada que aumenta o risco.

Como devo reequilibrar a minha carteira?

A carteira deve ser reequilibrada conforme as necessidades. Isto não tem de ser trimestral ou anual, embora seja possível fazê-lo se for mais conveniente.

Isto porque a alocação de activos subjacentes terá mudado e pretende manter o rácio desejado.

Para tal, basta vender o activo que mais aumentou de valor e usar os lucros para comprar mais dos outros.

Ao mesmo tempo, considere as suas implicações fiscais.

Devido às leis que regem os ganhos de capital a curto e longo prazo, poderá achar benéfico aumentar os seus períodos de detenção.

Devo usar alavancagem?

Este não é um conceito a preto e branco - "toda a influência é má, nenhuma influência é boa".

Uma carteira modestamente alavancada, equilibrada e bem diversificada pode ser melhor (ou seja, rendimentos mais elevados e menor risco) do que uma carteira não alavancada e pouco diversificada.

A alavancagem é uma ferramenta como qualquer outra. A maioria dos contratempos financeiros deve-se a alguma forma de excesso de alavancagem - por exemplo, utilização imprudente de margem, utilização imprudente de contratos de futuros, encurtamento de opções.

A chave é não usar demasiada alavanca (o que nos leva de volta à questão "qual o lado negativo que se pode correr") e estar consciente dos riscos.

Uma boa regra geral é manter a volatilidade total da sua carteira a 20% ou menos. As pessoas mais próximas da reforma ou de uma fase em que precisarão do dinheiro da carteira podem querer considerar ir abaixo dos 12% ou mesmo 10%.

E que tal parar as perdas?

Um stop loss é uma ordem para vender um título quando este atinge um determinado preço.

Foi concebido para limitar a perda de um investidor sobre uma posição numa acção.

Por exemplo, digamos que compra acções da XYZ Company a 50 euros por acção.

Poderá colocar uma ordem de stop loss a 45 euros, que venderá automaticamente as suas acções se o preço cair para esse nível.

Não há uma resposta "certa" quando se trata de parar as encomendas.

Depende dos seus objectivos de investimento, tolerância ao risco e outros factores.

Alguns investidores optam por estabelecer níveis de stop-loss, enquanto outros estão mais relaxados com isso.

É importante lembrar que uma paragem da perda não é garantida.

Se o mercado entrar em colapso (abertura a um preço inferior ao do fecho do dia anterior), a sua ordem de paragem pode não ser executada ao preço desejado.

Além disso, a cessação de perdas é mais um conceito de trading do que um conceito de investimento.

Traders e investidores tendem a pensar de forma diferente sobre os mercados. Para os traders, tudo tem a ver com os ganhos ou perdas resultantes dos movimentos do mercado. Os investidores são mais propensos a pensar em acções como acções de uma empresa.

Por exemplo, um proprietário de terras agrícolas não pensa na queda dos preços como uma perda de dinheiro. Ele pensa no rendimento líquido que obtém da terra. De facto, se os preços caírem e ele conseguir mais rendimento por unidade de terra, pode fazer sentido comprar mais terra.

Se as terras agrícolas fossem uma segurança líquida, um trader veria estas perdas de avaliação do mercado como uma coisa má.

Não é melhor escolher acções individuais do que comprar ETFs?

Tudo o que é conhecido já está incorporado no preço.

O preço de mercado não é determinado pelo facto de as coisas serem boas ou más. É determinado pelo facto de as coisas serem boas ou más em comparação com o que já é esperado.

É por isso que uma acção pode recuperar após um mau relatório de ganhos. As expectativas do mercado eram de que seria terrível.

Ou porque é que uma acção pode cair acentuadamente apesar de um relatório de ganhos muito bom. O mercado esperava um excelente relatório. Mesmo que fosse excelente, as estimativas para a frente poderiam ser reduzidas, levando a uma queda.

Apostar numa má companhia pode ser tão bom como apostar numa boa, porque os seus preços já reflectem o que é conhecido.

É por isso que os Nifty Fifty do final da década de 1960 e início da década de 1970 se revelaram um fracasso. Estes eram stocks "obrigatórios" que eram vistos como o presente e o futuro. Mas os seus preços ultrapassaram o seu potencial real de ganhos futuros.

Cuidado também com os stocks que operam mais em histórias, hype e promoção do que na realidade. Um stock é uma reivindicação sobre lucros futuros, ou seja, a produção de bens e serviços para além dos custos de produção.

Esta é a mesma razão pela qual apostar nas equipas erradas pode ser tão bom como apostar nas grandes equipas nos mercados de apostas desportivas.

Não se espera muito de más equipas. Assim, são regularmente desfavorecidos e têm spreads de pontos favoráveis quando as casas de apostas criam um mercado sobre eles que tenta equilibrar o dinheiro de ambos os lados da aposta.

Muito se espera das grandes equipas. São quase sempre as favoritas e têm de cobrir grandes extensões de pontos como resultado.

Outras opções para o que fazer com 100.000 euros

O que cobrimos acima é uma abordagem passiva ao investimento de 100.000 euros.

Embora 100.000 euros seja uma boa soma de dinheiro, se a utilizasse com o objectivo de viver perpetuamente dela, não iria tão longe.

Se aplicar a regra dos 4%, poderá render cerca de 4.000 euros por ano (ou cerca de 300-350 euros por mês).

Existem outras formas de obter melhores retornos, embora sejam mais activas ou simplesmente abordagens mais arriscadas.

Vejamo-los.

#1 Iniciar ou comprar um negócio que potencie as suas capacidades.

Pode iniciar o seu próprio negócio ou comprar um já existente.

A vantagem de comprar um negócio existente é que já tem uma base de clientes, uma equipa, processos ou pelo menos alguma forma de tracção.

Se iniciar um negócio do zero, tem mais controlo sobre os seus gastos, mas também mais riscos, uma vez que o sucesso não é garantido.

Independentemente disso, possuir o seu próprio negócio pode ser uma óptima forma de gerar rendimentos e construir riqueza ao longo do tempo.

Certifique-se apenas de fazer a sua devida diligência antes de tomar quaisquer decisões.

Pense também em como o negócio pode alavancar as suas competências. Se for um programador, poderá criar (ou comprar) um projecto SaaS. Se estiver em SEO, poderá criar (ou comprar) um blogue.

Pense também em sinergias. Como irá ajudar um negócio seu existente a reduzir custos ou criar oportunidades de up-sell ou cross-sell?

Por exemplo, um corretor em linha pode comprar uma plataforma de investimento automatizada para atrair jovens investidores, ou comprar uma plataforma tecnológica de corretagem de primeira linha para atrair mais clientes institucionais.

#2 Investir em bens imobiliários

Investir na propriedade pode ser uma óptima forma de gerar rendimentos e construir riqueza ao longo do tempo.

No entanto, é realmente necessário conhecer os bens imóveis para tirar o máximo partido deles.

Por exemplo, é necessário detectar bons negócios e identificar boas melhorias para os aproveitar ao máximo.

Também é necessário considerar o tempo e o esforço envolvidos na gestão de propriedades de aluguer.

E se não se tiver cuidado, a propriedade pode ser um investimento muito arriscado.

Mas se for bem gerida, pode ser uma óptima forma de construir riqueza ao longo do tempo. Certifique-se apenas de fazer os seus trabalhos de casa antes de saltar.

#3 Investimentos Angel

Isto pode ser muito arriscado, uma vez que a maioria dos negócios de capital de risco não devolvem qualquer capital no final.

No entanto, para os investidores que são bons a detectar oportunidades, esta pode ser uma óptima forma de ganhar dinheiro.

A chave é compreender as empresas em que está a investir, a sua direcção, tendências emergentes, mercados em desenvolvimento, e ter uma boa ideia do seu potencial.

E como com qualquer investimento, não ponha todos os seus ovos no mesmo cesto. Diversifique os seus investimentos para minimizar o risco.

#4 Trading

Trata-se de negociação especulativa em que se compram e vendem acções ou outros activos num curto período de tempo, geralmente alguns dias ou semanas.

O objectivo é tirar partido dos movimentos de preços a curto prazo.

Isto pode ser arriscado, pois é difícil prever os movimentos de preços num período tão curto.

A sua eficácia depende da informação que possui e do seu processo.

No entanto, se for bom nisso, o trading pode ser uma forma de ganhar dinheiro.

Certifique-se apenas de que só usa dinheiro que pode perder e não se deixe levar pela excitação.

Conclusão - O que fazer com 100.000 euros

Se quiser negociar 100.000 euros de forma a maximizar a sua recompensa em relação ao seu risco nos mercados líquidos, terá de encontrar um equilíbrio.

Não é necessário fazer previsões económicas/mercadológicas correctas para fazer bem.

Trata-se de distribuir as suas fichas de uma forma equilibrada e eficiente e de recolher.

Não se trata de estar sempre certo.

O objectivo é construir um sistema que gere rendimentos e aumente de valor ao longo do tempo, dando-lhe ao mesmo tempo a flexibilidade de viver a sua vida da forma que deseja.

Estas são apenas algumas opções para o que fazer com 100.000 euros. É importante encontrar um investimento que corresponda à sua tolerância ao risco e objectivos. E, como sempre, não se esqueça de diversificar os seus investimentos, mesmo quando estiver a negociar ou a sua carteira tiver uma elevada taxa de rotação.

Com um pouco de reflexão e planeamento, pode fazer com que os seus 100.000 euros trabalhem para si.

Trading CFD é baseado em especulação e envolve um risco significativo de perda, por isso não é adequado para todos os investidores (74 a 89% das contas de investidores privados perdem dinheiro).