![]()

Betydelsen av förväntat värde i handeln

Varje beslut du fattar på finansmarknaden bör formuleras som en beräkning av förväntat värde.

Varje handel eller satsning kan ses som en sannolikhet. Det finns en sannolikhet och en belöning för att ha rätt och en sannolikhet och ett straff för att ha fel.

Med andra ord kan sättet att beräkna förväntat värde förklaras på följande sätt:

Förväntat värde = P(korrekt) * R(korrekt) - P(felaktigt) * R(felaktigt).

- P = sannolikhet

- R = belöning

I allmänhet kommer en vinnande handel att ha ett positivt förväntat värde, dvs. värdet av sannolikheten att ha rätt multiplicerat med belöningen för att ha rätt överstiger sannolikheten att ha fel multiplicerat med belöningen för att ha fel. En förlorande handel kommer att ha ett negativt förväntat värde.

Handlare vill maximera sitt förväntade värde.

Viktiga punkter att komma ihåg - Förväntat värde

Förväntat värde är ett statistiskt begrepp som kan tillämpas på handel. Här är tre viktiga punkter att komma ihåg för att förklara begreppet:

- Förväntat värde är det genomsnittliga resultatet av en handelsstrategi över många affärer. Det tar hänsyn till sannolikheten för varje utfall och storleken på utfallet, positivt eller negativt.

- Ett positivt förväntat värde indikerar att en handelsstrategi förväntas tjäna pengar på lång sikt, medan ett negativt förväntat värde indikerar att en handelsstrategi förväntas förlora pengar på lång sikt.

- Genom att beräkna det förväntade värdet för en handelsstrategi kan handlare bedöma om strategin sannolikt kommer att vara lönsam eller inte, och fatta välgrundade beslut om riskhantering och positionsstorlek. Det är dock viktigt att notera att det förväntade värdet inte är en garanti för framtida resultat och att de faktiska handelsresultaten kan skilja sig från det förväntade värdet.

Exempel på förväntat värde

Låt oss titta på några exempel på övningar.

Exempel 1

Anta att sannolikheten för att ha rätt är 70 % och att belöningen för att ha rätt är 50 dollar, och att sannolikheten för att ha fel är 30 % och att belöningen för att ha fel är 100 dollar (eller -100 dollar för att ange att man förlorar pengar).

Är det klokt att ta detta spel?

Enligt formeln :

- FV = 0,70 * $50 + 0,30 * -$100 = $35 - $30 = +$5.

Eftersom det förväntade värdet är positivt - om du har bedömt dina sannolikheter korrekt - är den förväntade vinsten större än den förväntade straffet. Denna satsning kan vara lönsam så länge du kan täcka förlusten (-100 dollar) om du har fel.

Exempel 2

När du förstår det förväntade värdet kan du också konstatera att det inte är klokt att satsa bara på det mest sannolika.

På marknaderna stöter man till exempel ofta på situationer där sannolikheten för att ha rätt är ganska hög, men där belöningen är låg och straffet för att ha fel är motsvarande högt.

Ett vanligt exempel på detta är att sälja icke täckta out-of-the-money (OTM)-optioner. Många kommer att sälja OTM-optioner i tron att deras odds för att ha rätt är höga och att detta gör insatsen gynnsam.

Den faktiska beräkningen av vinst och förlust är dock ofta mycket annorlunda.

Om du har 90 % chans att ha rätt och din belöning är 20 dollar, men du har 10 % chans att ha fel och straffet är 1 000 dollar, kan verkligheten se lite annorlunda ut:

- FV = 0,90 * 20 $ + 0,10 * 1000 $ = -80 $.

I det här fallet kan du ha en hög vinstprocent, men om du inte gör satsningar med positivt förväntat värde kommer du att förlora pengar. Och om du inte kan täcka den förväntade förlusten finns elementet "risk för ruin".

När människor ruinerar sina handelskonton beror det oftast på överdriven hävstångseffekt, att de satsar för mycket på en viss insats i en allt-eller-inget-stil eller att de säljer optioner.

Riskhantering är viktigt under alla omständigheter.

Exempel 3

Å andra sidan, om dina chanser att ha rätt är små men belöningen är hög, och om dina chanser att ha fel är stora men kostnaden för misstaget är försumbar, kan det vara vettigt att göra det.

Låt oss säga att du har 99 % chans att ha fel men att kostnaden för det misstaget är 100 dollar, och att du har 1 % chans att ha rätt men att din belöning är 100 000 dollar.

Detta kan vara en satsning på finansmarknaderna eller att skicka in ytterligare en jobbansökan och möjlighet till intervju, vilket tar lite tid och inte förlorar någon möjlighet på annat håll, men ger en påtaglig belöning om du lyckas, i form av en högkvalitativ lön, förmåner och andra förmåner.

- FV = 0,01 * 100 000 $ + 0,99 * -100 $ = +901 $

Din belöning är 1 000 gånger större än kostnaden för att ha fel eller misslyckas och du känner att dina chanser är sådana att det är vettigt att ta en chans, även om oddsen till synes är mycket ogynnsamma.

Om du har råd med kostnaden för misstaget och du har bedömt dina chanser korrekt är beslutet mycket rimligt.

Inom handel är konceptet liknande. Om du gör satsningar med positivt förväntat värde upprepade gånger kommer du att få lönsamma resultat med tiden.

Vissa strategier som fokuserar på extrema händelser kan vara extremt lönsamma i sällsynta fall (t.ex. finanskrisen 2008, Covid-19-pandemin 2020) och förlora mycket lite i de flesta andra miljöer.

Mark Spitznagel, chef för Universa Investments, fattade denna idé när hans företag vann mer än 4 000 % genom att säkra upp under Covid-19-krisen:

"När marknaden kraschar vill jag tjäna mycket, och när marknaden inte kraschar vill jag förlora en mycket liten summa. Jag vill ha den asymmetrin... den konvexiteten."

Om du förlorar pengar och gör det över ett urval som gör det troligt att du inte bara har att göra med marknadens nyckfullhet, då måste du verkligen bedöma om den strategi (eller de strategier) du använder sätter oddsen till din fördel.

Det är viktigt att motstå frestelsen att tro att om du förlorar pengar betyder det att turen inte är på din sida.

Exempel 4

Om du spelar ett spel där du kan satsa på antingen krona eller klave, med lika stor chans att få rätt, skulle du då riskera 100 dollar för att vinna 199 dollar om du hade rätt (den ursprungliga insatsen på 100 dollar återbetalas plus 99 dollar ovanpå) och förlora hela 100 dollar om du hade fel?

Enligt formeln :

- FV = 0,50 * $99 + 0,5 * -$100 = -$0,50.

Svaret bör alltså vara nej.

Det förväntade värdet är endast svagt negativt, så din marginal ser inte dålig ut.

Men om du spelar det här spelet 200 gånger med en lika stor insats på 100 dollar varje gång, förväntar du dig att förlora 100 dollar (200 multiplicerat med den förväntade förlusten på -0,50 dollar), vilket motsvarar din vanliga insats.

Trots detta finns det fortfarande en chans* på 36,7 % att du kommer att vara lönsam efter 200 snurr i det här spelet (det skulle krävas 919 snurr för att din chans att vara lönsam ska sjunka till mindre än 1 %).

* Denna siffra beräknas genom att ta den förväntade vinsten per insats, ta skillnaden i insatsbeloppet per insats och dividera med insatsbeloppet per insats. Sedan tas den i potens med antalet spelade rundor:

[($100 + -$0.50) / $100]^200 = ($99.5/$100)^200 = .995^200 = .367 = 36.7%

Det kan ta ett tag att lära sig att man har en dålig strategi om man ligger precis på gränsen mellan något livskraftigt och inget bättre än att slå ett mynt.

Exempel 5 - Amerikansk roulette

På ett amerikanskt roulettehjul finns det 38 nummer, 18 röda, 18 svarta och 2 gröna.

Om du satsar 10 dollar på rött 10 gånger i rad, hur stor är din chans att vinna pengar?

Om du har rätt vinner du 20 dollar (dubbelt så mycket som din insats), medan du förlorar allt om du har fel.

Det finns 18 röda fickor och 38 fickor totalt, så ditt förväntade värde per spinn är :

- FV = 18/38 * 20 $ + 20/38 * 10 $ = 9,47 $.

Detta motsvarar en förväntad förlust på 0,53 dollar per spinn (10 dollar minus det förväntade värdet).

Vad är oddsen för att förlora pengar efter 10 omgångar?

Sannolikheten för att förlora pengar efter 10 omgångar, förutsatt att du gör jämna insatser på varje omgång, kan beräknas med hjälp av binomialfördelningen, som är en matematisk formel som beskriver sannolikheten för ett visst antal träffar på ett fast antal försök.

Om du antar att du börjar med en viss summa pengar och vill veta sannolikheten för att du kommer att sluta med mindre än den summan efter 10 satsningsrundor med jämna pengar, kan sannolikheten för att förlora pengar beräknas på följande sätt:

- P(förlust) = Σ (i = 0 till 10) (10 välj i) * (47,37%)^i * (52,63%)^(10-i)

Där "i" representerar antalet snurr du vinner, "10 pick i" representerar antalet sätt att välja "i" vinnande snurr av 10, och (47,37%)^i och (52,63%)^(10-i) representerar sannolikheten att vinna "i" snurr och förlora (10-i) snurr, respektive.

Med hjälp av en miniräknare eller ett statistiskt program kan man utvärdera denna ekvation och se att sannolikheten för att förlora pengar efter 10 omgångar med paritetsinsatser i amerikansk roulette är ungefär 87,9 %.

Därför är oddsen för att förlora pengar efter 10 jämna satsningar på varje snurr i amerikansk roulette ganska höga.

Chansen att förlora pengar efter 100 snurrar?

Om du fortsätter att göra jämna insatser i 100 rundor i amerikansk roulette kan sannolikheten för att förlora pengar beräknas på samma sätt med hjälp av binomialfördelningen.

Sannolikheten att förlora pengar efter 100 snurr kan beräknas på följande sätt:

- P(förlust) = Σ (i = 0 till 100) (100 välj i) * (47,37 %)^i * (52,63 %)^(100-i)

Med hjälp av en miniräknare eller ett statistiskt program kan denna ekvation utvärderas för att finna att sannolikheten för att förlora pengar efter 100 rundor med paritetssatsning i amerikansk roulette är cirka 99,8 %.

Exempel 6 - Europeisk roulette

Europeisk roulette liknar amerikansk roulette, men med en viktig skillnad: den har bara en 0-ficka, medan amerikansk roulette har både 0- och 00-fickor. Detta innebär att oddsen för att vinna en jämn insats i europeisk roulette är något bättre än i amerikansk roulette, eftersom det finns en ficka mindre som ger huset en fördel.

Om du antar att du gör jämna insatser (till exempel satsar på rött eller svart, udda eller jämnt, högt eller lågt) är oddsen för att vinna en enskild insats vid europeisk roulette 18/37, eller cirka 48,65 %. Oddsen för att förlora en enskild insats är därför ungefär 51,35 %.

Ditt FV när du satsar på rött eller svart är alltså :

- FV = 18/37 * 20 $ + 19/37 * 10 $ = 9,73 $.

Du bör alltså räkna med att förlora 0,27 dollar per snurr.

Dina chanser att vinna pengar på 10 försök är :

- 1 - ($9.73/$10)^10 = 1 - 0.973^10 = 1 - 0.58 = 0.42 = 42%

För att beräkna sannolikheten att förlora pengar efter ett visst antal lika stora satsningsrundor på varje snurr kan vi använda samma binomialfördelningsformel som för amerikansk roulette.

Om man antar 10 lika stora satsningsomgångar i europeisk roulette kan sannolikheten för att förlora pengar beräknas på följande sätt:

- P(förlust) = Σ (i = 0 till 10) (10 välj i) * (48,65%)^i * (51,35%)^(10-i)

Med hjälp av en miniräknare eller ett statistiskt program kan denna ekvation utvärderas för att fastställa att sannolikheten för att förlora pengar efter 10 omgångar av pari-mutuelspel på europeisk roulette är ungefär 83,22 %.

Om man utgår från 100 rundor med jämna pengar på europeisk roulette kan sannolikheten för att förlora pengar beräknas på följande sätt:

- P(förlust) = Σ (i = 0 till 100) (100 välj i) * (48,65 %)^i * (51,35 %)^(100-i)

Med hjälp av en miniräknare eller ett statistiskt program kan man utvärdera denna ekvation för att finna att sannolikheten att förlora pengar efter 100 omgångar med paritetsinsatser i europeisk roulette är cirka 94,40 %.

Därför är oddsen för att förlora pengar efter 100 snurr med jämna pengar vid varje snurr i europeisk roulette fortfarande ganska höga, men något lägre än oddsen för att förlora pengar i amerikansk roulette.

Är det alltid bättre att bara fokusera på det förväntade värdet?

Nej, det är inte alltid det bästa valet att göra en affär eller fatta ett beslut med positivt förväntat värde (eller den affär eller det beslut som har det högsta förväntade värdet).

Här är några skäl till varför:

Riskhantering

En handel eller ett beslut med positivt förväntat värde kan fortfarande medföra en betydande risk.

Handlare måste inte bara ta hänsyn till det förväntade värdet av en handel utan också till den potentiella nedåtrisken, inklusive möjligheten till en stor förlust.

Riskhantering är en viktig del av alla handelsstrategier, och handlare måste kunna identifiera och hantera risker för att minimera potentiella förluster.

Om du har en känd 51/49-fördel på något och du kan satsa 10 dollar på det om och om igen, kommer du alltid att göra det om du kan. Du vill dock inte satsa en stor summa pengar på det eftersom du kan förlora flera 51/49-situationer i rad.

Opportunitetskostnad

Även om en handel har ett positivt förväntat värde kanske den inte är den bästa användningen av en näringsidkares kapital.

Om det finns andra handelsmöjligheter som erbjuder ett bättre risk/belöningsförhållande eller högre potentiella vinster, kan en näringsidkare välja att ta dessa möjligheter istället för handeln med positivt förväntat värde.

Situationer med positivt förväntat värde med lägre varians

Låt oss säga att du spelar ett spel med tre alternativ:

- Alternativ 1: 80 % chans att vinna 10 000 dollar.

- Alternativ 2: 20 % chans att vinna 100 000 dollar.

- Alternativ 3: 5 % chans att vinna 1 000 000 dollar.

Dina förväntade värden i varje situation är

- 8,000 $

- 20,000 $

- 50,000 $

Vad skulle de flesta människor välja i denna situation?

Vad de flesta människor skulle välja i den här situationen beror på en rad olika faktorer, bland annat deras risktolerans, finansiella situation och övergripande mål.

Här är några möjliga scenarier:

- Hög risk, hög belöning: Vissa människor kan vara villiga att ta större risker i utbyte mot en chans till hög belöning. För dessa personer kan alternativ 3 (5 % chans att vinna 1 000 000 dollar) vara det mest attraktiva, trots att sannolikheten att vinna är lägre. De kan vara villiga att acceptera lägre odds i utbyte mot en liten chans till en mycket stor utbetalning och det alternativ som har det högsta förväntade värdet.

- Måttlig risk, måttlig belöning: Andra människor kan vara mer riskobenägna och föredrar en mer måttlig strategi. I detta fall kan alternativ 2 (20 % chans att vinna 100 000 dollar) vara mer attraktivt. Även om det förväntade värdet är lägre än alternativ 3 är sannolikheten att vinna högre, vilket gör det till ett mer måttligt risk-belöningsalternativ.

- Låg risk, låg belöning: För personer med hög riskaversion eller begränsade ekonomiska resurser kan alternativ 1 (80 % chans att vinna 10 000 US-dollar) vara det mest attraktiva. Även om det förväntade värdet är lägre än för alternativen 2 och 3 är sannolikheten att vinna mycket högre, vilket gör det till ett säkrare alternativ med lägre belöning.

På marknaderna kan detta vara analogt med att välja mellan säkra obligationer, aktier eller spekulativa nyinvesteringar.

Sannolikheter är dynamiska och ofta okända

Sannolikheter är ofta inte uttryckligen kända och är sällan statiska.

Marknaden kan vara oförutsägbar, och faktorer som oväntade nyheter eller förändringar i marknadssentimentet kan snabbt förändra det förväntade värdet av en handel.

Handlare måste kunna anpassa sig till förändrade marknadsförhållanden och justera sina strategier därefter.

Kostnader för handel

Att göra en handel med positivt förväntat värde garanterar inte en vinst, eftersom handelskostnader som provisioner, avgifter och spreadar kan minska den potentiella vinsten.

Handlare bör ta hänsyn till dessa kostnader när de beräknar det förväntade värdet av en handel och anpassa sina strategier därefter.

Sammanfattningsvis kan man säga att även om handel eller beslut med positivt förväntat värde i allmänhet är att föredra, måste näringsidkare ta hänsyn till andra faktorer, t.ex. riskhantering, alternativkostnader, marknadsförhållanden och handelskostnader, när de fattar beslut. Handel är en komplex och dynamisk process, och näringsidkare måste kunna anpassa sig till förändrade marknadsförhållanden och fatta välgrundade beslut på grundval av olika faktorer.

Förväntat värde vid handel med optioner

Förväntat värde används ofta vid handel med optioner, i synnerhet.

Många handlare gillar optioner eftersom de gör det möjligt för dem att fånga en specifik del av fördelningen av potentiella utfall. Detta innebär att de mer noggrant kan skräddarsy sina handelsidéer och investeringstankar för att uttrycka vissa åsikter.

För att veta om en handel är värd att göra är det viktigt att utföra beräkningar av förväntat värde.

Du kommer att ha potentiella utfall som du känner till i förväg beroende på hur du strukturerar handeln.

Du måste sedan tilldela sannolikheter till varje utfall för att fastställa det förväntade värdet av varje post. Genom att addera dem får du fram det förväntade värdet för hela handeln.

Optionsmäklare

| Mäklare | Förordningar | Plattformar | Minsta insättning | Typ av optioner | Webbplats |

|---|---|---|---|---|---|

| Cypern (CySEC) | xStation 5 | 0 € | Vanliga aktieoptioner | ||

| Irland (FRSA) | AvaOptioner | 100 € | Vanilla optioner (OTC) | ||

| Att investera innebär risk för förlust. Optionskontrakt är komplexa finansiella produkter avsedda för erfarna investerare. | |||||

Exempel

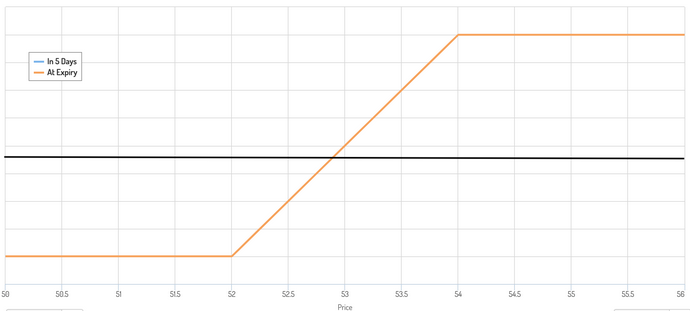

Låt oss säga att du vill placera en täckt köpoption på en aktie med närmaste förfallodag om en vecka. För att vara säker vill du också begränsa dina förluster om aktiekursen faller, så du köper också säljoptioner.

Låt oss säga att aktierna handlas till 54 dollar styck. Anta att du vill köpa 1 000 aktier.

Du vill maximera volatilitetsriskpremien som du tar ut från marknaden, så du skriver köpoptioner med ett lösenpris på 54.

För att vara på defensiven om aktien faller köper du också säljoptioner med ett lösenpris på 52. Detta begränsar dina potentiella förluster till 2 dollar per aktie.

Strukturen för din handel är i huvudsak en typ av krage som ser ut som i diagrammet nedan, med en break-even-punkt någonstans i mitten.

Potentiella resultat

Du har tre kategoriska utfall när det gäller slutresultatet:

- Handla över den övre gränsen för kragen (dvs. över 54 dollar per aktie).

- Handla inom kragen (dvs. mellan 52 och 54 dollar per aktie).

- Handla under den nedre gränsen för kragen (dvs. under 52 dollar per aktie).

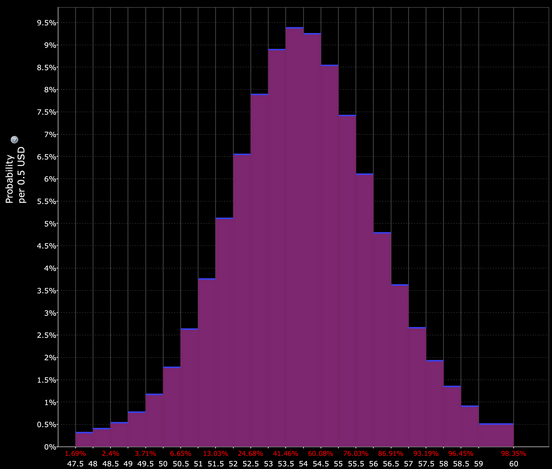

Eftersom den övre kraggränsen är där priset för närvarande handlas, är det mest troligt att ligga över den övre kraggränsen det mest sannolika av dessa tre scenarier.

Eftersom det här är en veckoperiod är dina chanser att hamna över bandet ungefär 50 %.

Vi kan också säga att handel innanför kragen (0-3,7 procent out-of-the-money (OTM)) har ungefär 33 procents chans, baserat på vad optionspriset innebär.

Vissa mäklare (t.ex. Interactive Brokers med funktionen "Probability Lab") gör dessa verktyg tillgängliga för dig.

Det innebär att en handel under den nedre kragegränsen (52 dollar och uppåt) har en chans på 17 %.

Hur beräknar du det förväntade värdet av denna handelsstruktur?

För att beräkna de förväntade värdena i samband med scenarierna "över den övre gränsen" och "under den nedre gränsen" tar vi helt enkelt optionskostnaden och den relevanta aktiebörsen.

För att beräkna det förväntade värdet för den mellersta kategorin kan vi helt enkelt ta mittpunkten av priset och basera det på den (i det här fallet 53 dollar per aktie).

Vinst/förlust "över den övre gränsen"

För den "övre gränsen" är det förväntade värdet helt enkelt den kredit vi får för att sälja 54 köpoptionerna.

Eftersom vi köpte 1 000 aktier och det finns 100 aktier per optionskontrakt blir det 10 kontrakt. De såldes för 94 dollar per kontrakt (0,94 dollar per aktie) för totalt 940 dollar.

Kostnaden för de 52 säljoptionerna var 29 dollar per kontrakt (0,29 dollar per aktie), för totalt 290 dollar.

Vi subtraherar de två, 940 dollar minus 290 dollar, vilket ger +650 dollar.

Vinst/förlust "under den nedre gränsen

I det här fallet får vi fortfarande en nettovinst på 650 dollar från optionerna.

Men om vi går under 54 dollar gör vi kapitalförluster på aktierna. Genom att gå lång på 52-puttarna begränsas förlusterna till 2 dollar per aktie (54 dollar minus 52 dollar). För 1 000 aktier är det 2 000 dollar.

Så vi vinner 650 dollar av vår vinst minus 2 000 dollar, vilket ger en förlust på 1 350 dollar.

Vinst/förlust "innanför kragen

I det här fallet tar vi mittpunkten (53 dollar vid utgången).

Här har vi en kapitalförlust på 1 dollar per aktie. Med 1 000 aktier blir det 1 000 dollar.

Vi tjänar 650 dollar på nettovinsten från optionerna och drar av 1 000 dollar (förlusten) för en nettoförlust på 350 dollar.

Vad är vårt förväntade värde?

Vi multiplicerar våra individuella vinster/förluster med sannolikheten för att de ska inträffa.

Detta ger oss :

- Över den övre gränsen: 650 dollar * 0,50 = 325 dollar.

- Under den övre gränsen: -1350 dollar * 0,17 = -229,50 dollar.

- Innanför kragen: -$350 * 0,33 = -$115,50.

Vi adderar dessa värden och får minus 20 dollar för det förväntade värdet.

Så om vi skulle bedöma våra sannolikheter som sådana skulle vi inte ha ett positivt förväntat värde.

Det skulle vara logiskt att denna siffra ligger nära break-even-punkten, eftersom vi till stor del använder ungefärliga sannolikheter som föreslås av marknaden.

Detta illustrerar en annan verklighet: för att tjäna pengar på marknaderna (utöver ett riktmärke) måste man satsa mot konsensus och ha rätt.

Om vi trodde att de sannolikheter som är förknippade med var och en av dem i stället var 0,52, 0,15 och 0,33, skulle vårt förväntade värde vara positivt - 20 dollar.

Andra faktorer i beräkningen av det förväntade värdet

Det är särskilt viktigt att inkludera transaktionskostnader.

Detta är inte bara kostnaden för affären, utan även skillnaden mellan vad du handlar och kvaliteten på utförandet.

De inkluderar också finansieringskostnader och/eller lånekostnader.

Många värdepapper och marknader har inte mycket likvida optionsmarknader, vilket innebär att spreaden ofta är ganska stor och att det saknas storlek på köp- och säljpriserna.

Detta är särskilt viktigt för stora institutioner och stora konton i allmänhet. Transaktionskostnaderna tenderar att öka på ett icke-linjärt sätt.

Transaktionskostnaderna kan också påverka vad du vill handla med.

Om du till exempel handlar med obligationer med medellång till lång löptid omfattar ZB:s terminskontrakt obligationer till ett värde av 150 000 till 200 000 dollar per kontrakt, beroende på det exakta priset. Detta innebär att du kan köpa ett enda optionskontrakt för ZB-futures, medan du behöver köpa cirka 11 kontrakt för en motsvarande mängd TLT (en motsvarighet till ETF för obligationer med längre löptider).

Mäklare tar ofta betalt enligt volymen av kontrakt. Optioner på terminskontrakt har i allmänhet ett högre pris än optioner på aktier och ETF:er. Men terminskontrakt innehåller i allmänhet en större volym av det underliggande objektet per kontrakt, vilket kan hjälpa dig att minska vissa kostnader om storleken är lämplig för din portfölj.

Att gå från det intuitiva till det explicita

Även om du inte medvetet gör beräkningar av förväntat värde gör du det intuitivt hela tiden.

Om du har ett flyg att ta, åker du förmodligen till flygplatsen i god tid i förväg för att ge dig själv en rimlig tidsmarginal.

På så sätt är det praktiskt taget omöjligt att missa ditt flyg om det uppstår problem på flygplatsen, långa köer, förseningar i säkerhetskontrollen, en felplacerad biljett eller pass eller något annat som kan minska den tiden.

Du gör detta eftersom nackdelen med att missa ett flyg är stor i form av monetära kostnader, olägenheter och/eller förlorade möjligheter.

Att välja att inte köra för fort med bilen är en annan form av beräkning av förväntat värde. Om dina chanser att få en fortkörningsböter är ganska små om du knappt överskrider hastighetsgränsen, kan du välja att inte köra överhuvudtaget om risken för att få en böter är för stor (dvs. böter, förlorad tid för att bli stoppad och eventuellt mer).

Handel är inte helt olikt de scenarier i verkliga livet som vi ställs inför och gör för att maximera vår nytta och begränsa vår risk.

Att ta en risk när man har mycket att vinna och väldigt lite att förlora (t.ex. jobbmöjligheter) är mycket likt handelssituationer där man har en begränsad nedsida och en teoretiskt sett obegränsad uppsida (t.ex. köpa billiga OTM-optioner).

På samma sätt är det bäst att vara försiktig när förlusten är mycket stor, även om oddsen är små (t.ex. en läkarundersökning om du lider av ett visst symptom). Detta liknar handlare som säljer out-of-the-money (OTM)-optioner för en mycket låg premie.

När händelsen med låg sannolikhet inträffar förlorar de många gånger den premie de förväntade sig att få (ibland hundratals eller värre).

När näringsidkare får erfarenhet och visdom är de mindre villiga och mindre benägna att handla med saker som de inte har starka övertygelser om.

Ironiskt nog tenderar nybörjarhandlare att vara ganska självsäkra och redo att hoppa in, medan erfarna handlare är de som är mest rädda för att göra fel, på grund av deras exponering för marknaderna över tid och de oundvikliga smärtsamma episoder som har följt.

Alla näringsidkare måste gå in i en handel med en medvetenhet om situationens allvar och hur mycket utrymme för förbättring de har. Detta är anledningen till att vissa handlare väljer att aldrig gå kort gamma (vilket i princip innebär att de aldrig säljer optioner).

Även om denna filosofi leder till att vissa aldrig drar nytta av en avkastningskälla som kallas volatilitetsriskpremie, vet de att om de aldrig går kort gamma kan de aldrig explodera. För vissa är det en fråga om försiktig riskhantering.

Handlare tenderar att förlita sig på det senaste förflutna för att förutsäga framtiden. Det kan hända saker som inte finns i din distribution och som inte kan prissättas in.

Om något aldrig har hänt tidigare är det enda sättet att skydda sig mot det okända att helt eliminera svansrisken. Därför kommer många handlare som är mycket avancerade när det gäller att förstå risk och belöning att försöka strukturera sina affärer med hjälp av optioner.

Om de säljer optioner säkrar de dem med en position i det underliggande eller ett annat led i optionsstrukturen. Genom att köpa optioner vilar riskhanteringen helt och hållet på motpartens axlar (dvs. den person som sålde optionen till dig).

Detta gör också beräkningar av förväntat värde enklare, eftersom du har en tydligt definierad negativ risk.

För dem som sätter stop-losses kollapsar dessutom marknaderna när de stängs för aktiv handel under en period eller när det sker en dislokation, en större händelse eller en datahändelse. En stop-loss minskar inte risken under onormala perioder.

Slutsats

Om du är handlare, professionell spelare eller någon annan typ av professionell beslutsfattare är det viktigt att du känner till begreppet förväntat värde.

Marknader liknar poker. Du måste ständigt utvärdera dina chanser att ha rätt, din belöning för att ha rätt, chanserna och straffet för att ha fel och hur du ska utvärdera denna information med kunskap som nästan alltid är ofullständig.

För att fatta de bästa handelsbesluten måste du förstå risk och belöning.

Vad är din risk, hur mycket kan du vinna på uppsidan och, mycket viktigt, vad är oddsen för att dessa saker ska inträffa?

Detta är ingen lätt process. För olika handlare betyder det olika saker.

Vissa handlare vill veta uttryckligen vad deras nedåtrisk är genom att ha långa optioner eller genom att ha en strikt riskhantering i form av en stop-loss.

De vet att två typer av risker är under kontroll: (1) hur mycket de kan förlora och (2) att "risken för ruin" är omöjlig (de kan alltid täcka förlusten).

De bästa handlarna begränsar förlusterna när de har fel och gör stora vinster när de har rätt.

För att använda en basebollanalogi är det inte ditt slagsnitt som räknas (förhållandet mellan antalet lyckade at-bats och det totala antalet at-bats), utan din vinstprocent (den övergripande kvaliteten på at-bats eller den kvantitet som produceras när du lyckas).

Att satsa på vad som är mest sannolikt är inte alltid det bästa att göra när handlare förstår förväntat värde.

Alltför många siktar på "enkla vinster" - till exempel genom att sälja OTM-optioner - och det slutar med att fördelarna med en massa små vinster utplånas med det som händer när en av dem oundvikligen slår tillbaka, och ofta flera gånger.

CFD-mäklare

| Brokers | Plattform | Reglering | Demokonto |

|---|---|---|---|

| MetaTrader 4 och 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 och 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 och 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| ASIC: Australien, Bappebti: Indonesien, BaFin: Tyskland, BIFSC: Belize, BVI FSC: Brittiska Jungfruöarna, BACEN & CVM: Brasilien, CySEC: Cypern, CNMV: Spanien, CMVM: Portugal, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman, DFSA: Dubai, FCA: Storbritannien, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellerna, FSCA: Sydafrika, FSCM : Mauritius, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapore, CIRO: Kanada, SCA: Förenade Arabemiraten, SFC: Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 70-80 % av de privata investerarna förlorar pengar på CFD-handel. | |||

| Föregående : Position Sizing - Beräkning av positionsstorlekar | Följande : Variansberäkning för handel och investeringar |