![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

أهمية القيمة المتوقعة في التداول

يجب أن يتم تأطير كل قرار تتخذه في الأسواق المالية على أنه حساب للقيمة المتوقعة.

يمكن اعتبار كل صفقة أو كل رهان احتمالية. هناك احتمال ومكافأة لكونك على صواب واحتمال وعقوبة لكونك مخطئًا.

بمعنى آخر ، يمكن شرح طريقة حساب القيمة المتوقعة على النحو التالي:

القيمة المتوقعة = P (صحيح) * R (صحيح) - P (غير صحيح) * R (غير صحيح)

- P = الاحتمال

- R = مكافأة

بشكل عام ، سيكون للصفقة الرابحة قيمة إيجابية متوقعة ، أي أن قيمة احتمال أن تكون على حق مضروبة في مكافأة كونك على حق تتجاوز احتمال أن تكون خاطئًا مضروبة في المكافأة لكونك على خطأ. التجارة الخاسرة سيكون لها قيمة سلبية متوقعة.

يريد التجار تعظيم القيمة المتوقعة.

الوجبات الجاهزة الرئيسية - القيمة المتوقعة

القيمة المتوقعة هي مفهوم إحصائي يمكن تطبيقه على التداول. فيما يلي ثلاث نقاط رئيسية يجب تذكرها عند شرح هذا المفهوم:

- القيمة المتوقعة هي متوسط نتيجة استراتيجية التداول على العديد من الصفقات. يأخذ في الاعتبار احتمال كل نتيجة وحجم النتيجة ، إيجابية أو سلبية.

- تشير القيمة الإيجابية المتوقعة إلى أن استراتيجية التداول يجب أن تجني المال على المدى الطويل ، بينما تشير القيمة السلبية المتوقعة إلى أن استراتيجية التداول يجب أن تخسر المال على المدى الطويل.

- من خلال حساب القيمة المتوقعة لإستراتيجية التداول ، يمكن للمتداولين تقييم ما إذا كان من المرجح أن تكون الاستراتيجية مربحة أم لا ، واتخاذ قرارات مستنيرة بشأن إدارة المخاطر وتحديد حجم المركز. ومع ذلك ، من المهم ملاحظة أن القيمة المتوقعة ليست ضمانًا للنتائج المستقبلية وأن نتائج التداول الفعلية قد تختلف عن القيمة المتوقعة.

أمثلة على القيمة المتوقعة

لنلقِ نظرة على بعض الأمثلة على التمارين.

مثال 1

افترض أن احتمال كونك على حق هو 70٪ ومكافأة كونك على حق هي 50 دولارًا ، واحتمال الخطأ هو 30٪ ومكافأة الخطأ 100 دولار (أو - 100 دولار للإشارة إلى خسارة المال).

هل من الحكمة أن تأخذ هذا الرهان؟

باتباع الصيغة:

- القيمة المتوقعة = 0.70 * 50 دولارًا + 0.30 * - 100 دولار = 35 دولارًا - 30 دولارًا = + 5 دولارات.

نظرًا لأن القيمة المتوقعة إيجابية - إذا قمت بتقييم احتمالاتك بشكل صحيح - فإن المكافأة المتوقعة أكبر من العقوبة المتوقعة. يمكن أن يكون هذا الرهان قابلاً للتطبيق طالما يمكنك تغطية الخسارة (- 100 دولار) في حالة حدوث خطأ.

مثال 2

من خلال فهم القيمة المتوقعة ، يمكنك أيضًا ملاحظة أنه من غير الحكمة أن تراهن فقط على ما هو مرجح.

على سبيل المثال ، في الأسواق ، غالبًا ما تواجه مواقف يكون فيها احتمال أن تكون على حق مرتفعًا جدًا ، ولكن المكافأة منخفضة والعقوبة على الخطأ تكون عالية بالمقابل.

يعد بيع خيارات خارج نطاق المال (OTM) المكشوفة مثالاً شائعًا. سيبيع الكثيرون خيارات OTM معتقدين أن احتمالات كونهم على حق عالية وهذا يجعل الرهان مناسبًا.

ومع ذلك ، فإن الحساب الفعلي للربح والخسارة غالبًا ما يكون مختلفًا جدًا.

إذا كانت لديك فرصة 90٪ في أن تكون على حق وكانت مكافأتك 20 دولارًا ، لكن لديك احتمال 10٪ أن تكون مخطئًا والعقوبة 1000 دولار ، فقد يكون الواقع مختلفًا بعض الشيء:

- القيمة المتوقعة = 0.90 * 20 دولارًا + 0.10 * 1000 دولار = 80 دولارًا.

في هذه الحالة ، قد يكون لديك نسبة ربح عالية ، ولكن إذا لم تقم بعمل رهانات إيجابية متوقعة ، فسوف تخسر المال. وإذا لم تتمكن من تغطية الخسارة المتوقعة ، فهناك عنصر "خطر الخراب".

عندما يفسد الناس حسابات التداول الخاصة بهم ، فعادةً ما يكون ذلك بسبب الرافعة المالية المفرطة ، والمراهنة كثيرًا على رهان معين بأسلوب الكل أو لا شيء ، أو خيارات البيع.

إدارة المخاطر ضرورية في جميع الظروف.

مثال 3

من ناحية أخرى ، إذا كانت احتمالات كونك على حق منخفضة ولكن المكافأة عالية ، وإذا كانت احتمالات كونك على خطأ عالية ولكن تكلفة هذا الخطأ لا تذكر ، فقد يكون من المنطقي القيام بذلك.

لنفترض أن لديك فرصة بنسبة 99٪ لأن تكون مخطئًا ، لكن تكلفة هذا الخطأ تبلغ 100 دولار ، ولديك فرصة بنسبة 1٪ في أن تكون على صواب ، لكن مكافأتك تبلغ 100000 دولار.

يمكن أن يكون رهانًا على الأسواق المالية أو إرسال طلب وظيفة إضافي وإمكانية إجراء مقابلة عمل ، الأمر الذي يستغرق القليل من الوقت ولا يترتب عليه خسارة الفرص في مكان آخر ، ولكنه يقدم مكافآت ملموسة إذا نجحت ، في شكل جودة الراتب والمزايا والامتيازات الأخرى.

- القيمة المتوقعة = 0.01 * 100،000 دولار أمريكي + 0.99 * - 100 دولار أمريكي = + 901 دولار أمريكي

إن مكافأتك أكبر 1000 مرة مما تكلفه إذا أخطأت أو فشلت وشعرت أن احتمالاتك تجعل من المنطقي أن تغامر ، حتى لو كانت الاحتمالات تبدو غير مواتية للغاية.

إذا كنت تستطيع تحمل تكلفة الخطأ وقمت بتقييم فرصك بدقة ، فإن القرار معقول للغاية.

في التداول ، المفهوم مشابه. إذا قمت بعمل رهانات إيجابية متوقعة مرارًا وتكرارًا ، فسترى نتائج مربحة بمرور الوقت.

يمكن أن تكون بعض الاستراتيجيات التي تركز على الأحداث المتطرفة مربحة للغاية في حالات نادرة (على سبيل المثال الأزمة المالية لعام 2008 ووباء 2020 Covid-19) وتفقد القليل جدًا في معظم البيئات الأخرى.

استغل مارك سبيتزناجيل ، مدير شركة Universa Investments ، هذه الفكرة عندما اكتسبت شركته أكثر من 4000 ٪ من خلال التحوط خلال أزمة Covid-19:

"عندما ينهار السوق ، أريد أن أكسب الكثير ، وعندما لا ينهار السوق ، أريد أن أخسر مبلغًا صغيرًا جدًا. أريد هذا التباين ... هذا التحدب."

إذا كنت تخسر المال وتقوم بذلك على حجم عينة يجعل من المحتمل أنك لا تواجه تقلبات السوق فقط ، فأنت بحاجة حقًا إلى تقييم ما إذا كانت الاستراتيجية (أو الاستراتيجيات) التي تستخدمها يضع الاحتمالات في جانبك.

من المهم مقاومة إغراء الاعتقاد بأن خسارة المال تعني أن الحظ ليس في صفك.

مثال 4

إذا كنت تلعب لعبة الرؤوس أو الذيل حيث يمكنك المراهنة على الرؤوس أو الذيل ، ولكل منهما فرصة متساوية في أن تكون على صواب ، فهل تخاطر بمبلغ 100 دولار لتربح 199 دولارًا إذا كنت على صواب (يتم استرداد الرهان الأصلي البالغ 100 دولار بالإضافة إلى مبلغ إضافي) 99 دولارًا) وهل ستخسر 100 دولار كاملة إذا كنت مخطئًا؟

باتباع الصيغة:

- القيمة المتوقعة = 0.50 * 99 دولارًا + 0.5 * - 100 دولار = - 0.50 دولار.

لذا يجب أن تكون الإجابة لا.

القيمة المتوقعة سالبة قليلاً فقط ، لذا لا يبدو الهامش سيئًا.

ومع ذلك ، إذا لعبت هذه اللعبة 200 مرة برهان متساوي قدره 100 دولار في كل مرة ، فمن المتوقع أن تخسر 100 دولار (200 مضروبة في الخسارة المتوقعة - 0.50 دولار) ، وهو ما يعادل رهانك المعتاد.

ومع ذلك ، لا تزال هناك فرصة بنسبة 36.7٪ * أن تكون مربحًا بعد 200 دورة من هذه اللعبة (سيستغرق الأمر 919 لفة حتى تنخفض فرصك في تحقيق الربح إلى أقل من 1٪).

* يتم احتساب هذا الرقم عن طريق أخذ العائد المتوقع لكل رهان ، وأخذ الفرق في مبلغ الرهان على كل رهان ، والقسمة على مبلغ الرهان على كل رهان. ثم نأخذها إلى قوة عدد الجولات التي لعبت:

[(100 دولار + - 0.50 دولار) / 100 دولار] ^ 200 = (99.5 دولار / 100 دولار) ^ 200 = .995 ^ 200 = .367 = 36.7٪

قد يستغرق الأمر بعض الوقت لتعلم أن لديك استراتيجية سيئة إذا كنت فقط على الحد الفاصل بين شيء قابل للتطبيق وليس أفضل من قلب عملة معدنية.

مثال 5 - لعبة الروليت الأمريكية

على عجلة أمريكية ، هناك 38 رقمًا ، 18 أحمر ، 18 أسود و 2 أخضر.

إذا راهنت بـ 10 دولارات على الأحمر 10 مرات متتالية ، ما هي فرصك في ربح المال؟

إذا كنت على حق ، فستربح 20 دولارًا (ضاعف حصتك) ، بينما إذا كنت مخطئًا ، فإنك تخسر كل شيء.

يوجد 18 جيبًا أحمر و 38 جيبًا إجماليًا ، لذا فإن القيمة المتوقعة لكل دور ستكون:

- القيمة المتوقعة = 18/38 * 20 دولارًا + 20/38 * 10 دولارات = 9.47 دولارًا.

يمثل هذا خسارة متوقعة قدرها 0.53 دولار لكل دورة (10 دولارات مطروحًا منها القيمة المتوقعة).

ما هي احتمالات خسارة المال بعد 10 دورات؟

يمكن حساب احتمالية خسارة المال بعد 10 دورات ، بافتراض أنك تحقق رهانًا ماليًا متساويًا في كل دورة ، باستخدام التوزيع ذي الحدين ، وهو صيغة رياضية تصف احتمالية عدد معين من النجاح في عدد ثابت من التجارب.

بافتراض أنك تبدأ بمبلغ معين من المال وترغب في معرفة احتمالية أن ينتهي بك الأمر بأقل من هذا المبلغ بعد 10 جولات من المراهنة بالمال المتساوي ، يمكن حساب احتمال خسارة المال على النحو التالي:

- P (خسارة) = Σ (i = 0 إلى 10) (10 اختر i) * (47.37٪) ^ i * (52.63٪) ^ (10-i)

حيث يمثل "i" عدد الدورات التي تفوز بها ، يمثل "10 Choose i" عدد الطرق لاختيار لفات "i" الفائزة من أصل 10 ، و (47.37٪) ^ i و (52.63٪) ^ (10-i ) تمثل احتمال الفوز بالدورات "i" وخسارة (10-i) على التوالي.

باستخدام آلة حاسبة أو برنامج إحصائي ، يمكن للمرء تقييم هذه المعادلة وإيجاد أن احتمال خسارة المال بعد 10 جولات من الرهان المتساوي في لعبة الروليت الأمريكية يبلغ حوالي 87.9٪.

لذلك ، فإن فرص خسارة المال بعد 10 جولات من المراهنة على كل جولة في الروليت الأمريكية عالية جدًا.

احتمالات خسارة المال بعد 100 دورة؟

إذا واصلت رهان حتى المال مقابل 100 لفة من لعبة الروليت الأمريكية ، فيمكن حساب احتمالية خسارة المال بنفس الطريقة باستخدام التوزيع ذي الحدين.

يمكن حساب احتمال خسارة المال بعد 100 دورة على النحو التالي:

- P (خسارة) = Σ (i = 0 إلى 100) (100 اختر i) * (47.37٪) ^ i * (52.63٪) ^ (100-i)

باستخدام آلة حاسبة أو برنامج إحصائي ، يمكن للمرء تقييم هذه المعادلة ليجد أن احتمال خسارة المال بعد 100 جولة من الرهان المتساوي في لعبة الروليت الأمريكية هو ما يقرب من 99.8٪.

مثال 6 - لعبة الروليت الأوروبية

تشبه لعبة الروليت الأوروبية لعبة الروليت الأمريكية ، ولكن مع اختلاف رئيسي واحد: تحتوي على جيب واحد فقط ، بينما تحتوي لعبة الروليت الأمريكية على جيبين 0 و 00. وهذا يعني أن احتمالات الفوز برهان مساوٍ للروليت الأوروبية أفضل قليلاً من تلك الموجودة في الروليت الأوروبية. لعبة الروليت الأمريكية ، لأنه يوجد جيب واحد أقل مما يمنح المنزل ميزة.

بافتراض أنك تقوم بمراهنات متساوية (مثل المراهنة باللون الأحمر أو الأسود ، الفردية أو الزوجية ، عالية أو منخفضة) ، فإن احتمالات الفوز برهان فردي في لعبة الروليت الأوروبية هي 18/37 ، أو حوالي 48.65٪. وبالتالي فإن احتمالات خسارة رهان فردي تبلغ حوالي 51.35٪.

لذا فإن القيمة المتوقعة الخاص بك عندما تراهن على الأحمر أو الأسود هو:

- القيمة المتوقعة = 18/37 * 20 دولارًا + 19/37 * 10 دولارات = 9.73 دولارات أمريكية.

لذلك يجب أن تتوقع خسارة 0.27 دولار لكل لفة.

فرصك في ربح المال في 10 محاولات هي:

- 1 - (9.73 دولارات أمريكية / 10 دولارات أمريكية) ^ 10 = 1 - 0.973 ^ 10 = 1 - 0.58 = 0.42 = 42٪

لحساب احتمال خسارة المال بعد عدد معين من جولات المراهنة المتساوية في كل جولة ، يمكننا استخدام نفس صيغة التوزيع ذات الحدين مثل لعبة الروليت الأمريكية.

بافتراض 10 جولات من الرهان المتكافئ في لعبة الروليت الأوروبية ، يمكن حساب احتمال خسارة المال على النحو التالي:

- P (خسارة) = Σ (i = 0 إلى 10) (10 اختر i) * (48.65٪) ^ i * (51.35٪) ^ (10-i)

باستخدام آلة حاسبة أو برنامج إحصائي ، يمكن تقييم هذه المعادلة لتحديد أن احتمال خسارة المال بعد 10 جولات من الرهان المتساوي في لعبة الروليت الأوروبية هو 83.22٪ تقريبًا.

بافتراض 100 جولة من الرهانات ذات النقود المتساوية على لعبة الروليت الأوروبية ، يمكن حساب احتمال خسارة المال على النحو التالي:

- P (خسارة) = Σ (i = 0 إلى 100) (100 اختر i) * (48.65٪) ^ i * (51.35٪) ^ (100-i)

باستخدام آلة حاسبة أو برنامج إحصائي ، يمكن للمرء تقييم هذه المعادلة لإيجاد أن احتمال خسارة المال بعد 100 جولة من الرهان المتساوي في لعبة الروليت الأوروبية هو 94.40٪ تقريبًا.

لذلك ، فإن احتمالات خسارة المال بعد 100 جولة من المراهنة المتساوية في كل جولة في لعبة الروليت الأوروبية لا تزال مرتفعة للغاية ، ولكنها أقل قليلاً من احتمالات خسارة الأموال في لعبة الروليت الأمريكية.

هل من الأفضل دائمًا التركيز فقط على القيمة المتوقعة؟

لا ، اتخاذ قرار أو صفقة ذات قيمة إيجابية متوقعة (أو أعلى قيمة متوقعة للتجارة أو القرار) ليس دائمًا هو الخيار الأفضل.

فيما يلي بعض الأسباب:

إدارة المخاطر

لا يزال من الممكن أن تنطوي التجارة أو القرار ذو القيمة الإيجابية المتوقعة على مخاطر كبيرة.

يجب على التجار أن يأخذوا بعين الاعتبار ليس فقط القيمة المتوقعة للتداول ولكن أيضًا مخاطر الانخفاض المحتمل ، بما في ذلك احتمال حدوث خسارة كبيرة.

تعد إدارة المخاطر جزءًا مهمًا من أي استراتيجية تداول ، ويجب أن يكون المتداولون قادرين على تحديد وإدارة المخاطر لتقليل الخسائر المحتملة.

إذا كان لديك ميزة معروفة 51/49 على شيء ما ويمكنك المراهنة عليه بـ 10 دولارات مرارًا وتكرارًا ، فستفعل ذلك دائمًا إذا استطعت. ومع ذلك ، لا ترغب في تخصيص مبلغ كبير من المال لها لأنك قد تخسر عدة مواقف 51/49 متتالية.

تكلفة الفرصة

حتى إذا كانت الصفقة ذات قيمة إيجابية متوقعة ، فقد لا تكون أفضل استخدام لرأس مال المتداول.

إذا كانت هناك فرص تداول أخرى تقدم نسبة مخاطر / عوائد أفضل أو أرباح محتملة أعلى ، فقد يختار المتداول دخول هذه الفرص بدلاً من تجارة القيمة الإيجابية المتوقعة.

مواقف القيمة الإيجابية المتوقعة مع تباين أقل

لنفترض أنك تلعب لعبة بثلاثة خيارات:

- الخيار 1: 80٪ فرصة لربح 10000 دولار.

- الخيار 2: 20٪ فرصة لربح 100،000 دولار.

- الخيار 3: فرصة 5٪ لربح 1،000،000 دولار.

قيمك المتوقعة في كل حالة هي

- 8000 دولار

- 20000 دولار

- 50000 دولار

ماذا سيختار معظم الناس في هذه الحالة؟

يعتمد ما يختاره معظم الناس في هذه الحالة على مجموعة متنوعة من العوامل ، بما في ذلك تحمل المخاطر والوضع المالي والأهداف العامة.

فيما يلي بعض السيناريوهات المحتملة:

- مخاطر عالية ومكافآت عالية: قد يكون بعض الأشخاص على استعداد لتحمل المزيد من المخاطر مقابل فرصة الحصول على مكافأة عالية. بالنسبة لهؤلاء الأشخاص ، قد يكون الخيار 3 (فرصة 5٪ للفوز بمليون دولار) هو الأكثر جاذبية ، على الرغم من وجود احتمال أقل للفوز. قد يكونون على استعداد لقبول احتمالات أقل في مقابل فرصة صغيرة لتحقيق عائد كبير جدًا وخيار بأعلى قيمة متوقعة.

- مخاطرة معتدلة ، مكافأة معتدلة: قد يكون الأشخاص الآخرون أكثر نفورًا من المخاطرة ويفضلون اتباع نهج أكثر اعتدالًا. في هذه الحالة ، قد يكون الخيار 2 (فرصة 20٪ لربح 100،000 دولار) أكثر جاذبية. على الرغم من أن القيمة المتوقعة أقل من الخيار 3 ، إلا أن احتمال الفوز أعلى ، مما يجعله خيارًا أكثر اعتدالًا للمخاطرة والمكافأة.

- مخاطر منخفضة ، ومكافأة منخفضة: بالنسبة للأشخاص الذين لديهم نفور كبير من المخاطرة أو موارد مالية محدودة ، قد يكون الخيار 1 (فرصة 80٪ للفوز بـ 10000 دولار) هو الأكثر جاذبية. على الرغم من أن القيمة المتوقعة أقل من الخيارين 2 و 3 ، إلا أن احتمال الفوز أعلى بكثير ، مما يجعله خيارًا أكثر أمانًا بمكافأة أقل.

في الأسواق ، قد يكون هذا مماثلاً للاختيار بين السندات الآمنة أو الأسهم أو استثمارات بدء المضاربة.

الاحتمالات ديناميكية وغالبًا ما تكون غير معروفة

غالبًا ما تكون الاحتمالات غير معروفة بشكل صريح ونادرًا ما تكون ثابتة.

يمكن أن يكون السوق غير متوقع ، ويمكن لعوامل مثل الأخبار غير المتوقعة أو التغيرات في معنويات السوق أن تغير بسرعة القيمة المتوقعة للتداول.

يجب أن يكون المتداولون قادرين على التكيف مع ظروف السوق المتغيرة وتعديل استراتيجياتهم وفقًا لذلك.

تكاليف التداول

لا يضمن إكمال التجارة ذات القيمة الإيجابية المتوقعة تحقيق ربح ، لأن تكاليف التداول مثل العمولات والرسوم وفروق الأسعار يمكن أن تقلل من الأرباح المحتملة.

يجب على المتداولين مراعاة هذه التكاليف عند حساب القيمة المتوقعة لصفقة ما وتعديل استراتيجياتهم وفقًا لذلك.

باختصار ، على الرغم من تفضيل الصفقات أو القرارات ذات القيمة الإيجابية المتوقعة بشكل عام ، يجب على المتداولين مراعاة عوامل أخرى مثل إدارة المخاطر وتكلفة الفرصة البديلة وظروف السوق وتكاليف التداول عند التداول ، فهم يتخذون قراراتهم. التداول عملية معقدة وديناميكية ، ويجب أن يكون المتداولون قادرين على التكيف مع ظروف السوق المتغيرة واتخاذ قرارات مستنيرة بناءً على عوامل مختلفة.

القيمة المتوقعة في تداول الخيارات

غالبًا ما تستخدم القيمة المتوقعة في تداول الخيارات ، على وجه الخصوص.

يتمتع العديد من المتداولين بالخيارات لأنها تسمح لهم بالتقاط جزء معين من توزيع النتائج المحتملة. هذا يعني أنه يمكنهم تصميم أفكارهم التجارية وأطروحاتهم الاستثمارية بعناية أكبر للتعبير عن وجهات نظر معينة.

لمعرفة ما إذا كانت الصفقة تستحق القيام بها ، من المهم إجراء حسابات القيمة المتوقعة.

سيكون لديك نتائج محتملة تعرفها مسبقًا اعتمادًا على كيفية هيكلة التجارة.

ستحتاج بعد ذلك إلى تعيين احتمالات لكل نتيجة لتحديد القيمة المتوقعة لكل عنصر. ستمنحك إضافتها معًا القيمة المتوقعة للتجارة بأكملها.

وسطاء الخيار

مثال

لنفترض أنك تريد وضع خيار Call المغطى على أحد الأسهم ، مع أخذ أقرب انتهاء صلاحية في غضون أسبوع. لكي تكون في الجانب الآمن ، فأنت تريد أيضًا الحد من خسائرك إذا انخفضت أسعار الأسهم ، لذلك يمكنك أيضًا شراء خيارات الشراء.

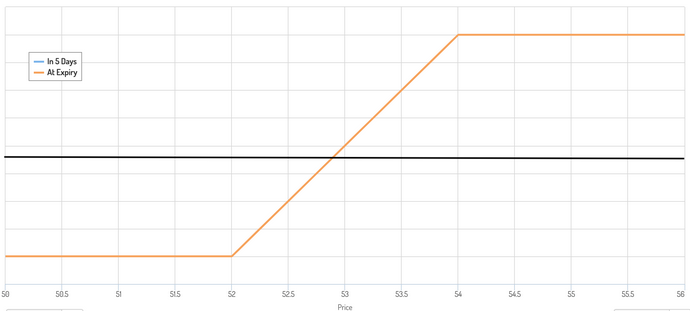

لنفترض أن الأسهم يتم تداولها بسعر 54 دولارًا لكل سهم. افترض أنك تريد شراء 1000 سهم.

كنت تريد تعظيم علاوة مخاطر التقلب التي تحصل عليها من السوق ، لذلك تبيع خيارات الشراء بسعر إضراب 54.

لكي تكون في موقف دفاعي عندما ينخفض السهم ، يمكنك أيضًا شراء خيارات الشراء بسعر إضراب 52. هذا يحد من خسائرك المحتملة إلى 2 دولار لكل سهم.

هيكل التجارة الخاص بك هو في الأساس نوع من الياقات التي تشبه الرسم البياني أدناه ، مع نقطة التعادل في مكان ما في المنتصف.

النتائج المحتملة

لديك ثلاث نتائج فئوية من حيث النتيجة النهائية:

- تداول فوق الحد الأعلى من ذوي الياقات البيضاء (أي أعلى من 54 دولارًا للسهم الواحد).

- تداول داخل طوق (أي ما بين 52 دولارًا و 54 دولارًا للسهم)

- تداول أقل من الحد الأدنى من ذوي الياقات البيضاء (أي أقل من 52 دولارًا للسهم الواحد).

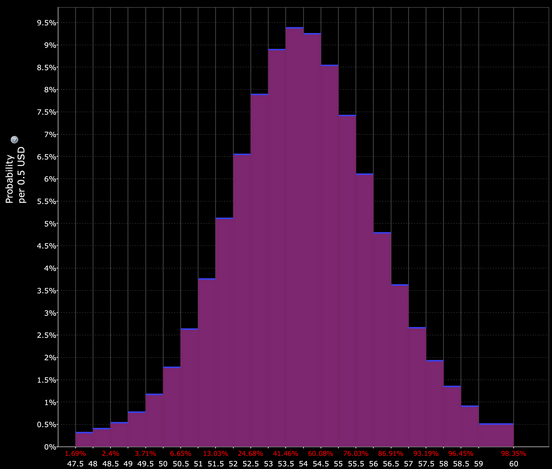

نظرًا لأن الحد العلوي للطوق هو المكان الذي يتم تداول السعر فيه حاليًا ، فإن كونك فوق الحد العلوي للشريط هو الأكثر احتمالية لهذه السيناريوهات الثلاثة.

نظرًا لأن هذه فترة أسبوعية ، فإن فرصك في الانتهاء فوق النطاق تكون حوالي 50٪.

يمكننا أيضًا أن نقول أن التداول داخل ذوي الياقات البيضاء (0-3.7 بالمائة خارج نطاق المال (OTM)) لديه فرصة بنسبة 33 بالمائة تقريبًا ، بناءً على تسعير الخيارات.

بعض الوسطاء (على سبيل المثال ، Interactive Brokers مع وظيفة "Probability Lab") تجعل هذه الأدوات متاحة لك.

هذا يعني أن التداول تحت الحد الأدنى للطوق (52 دولارًا وما فوق) لديه فرصة 17٪ تقريبًا.

كيف تحسب القيمة المتوقعة لهذا الهيكل التجاري؟

لحساب القيم المتوقعة المرتبطة بسيناريوهين "الحد الأعلى أعلاه" و "الحد الأدنى من الحد الأدنى" ، فإننا ببساطة نأخذ تكلفة الخيارات وحركة المخزون ذات الصلة.

لتحديد القيمة المتوقعة للفئة الوسطى ، يمكننا ببساطة أن نأخذ نقطة منتصف السعر ونؤسسها على ذلك (في هذه الحالة ، 53 دولارًا لكل سهم).

ربح / خسارة "فوق الحد الأعلى"

بالنسبة إلى "الحد الأعلى" ، فإن القيمة المتوقعة هي ببساطة الرصيد الذي نحصل عليه من بيع جميع خيارات الاتصال البالغ عددها 54.

نظرًا لأننا اشترينا 1000 سهم وهناك 100 سهم لكل عقد خيار ، فإن هذا يُبرم 10 عقود. كانوا يبيعون مقابل 94 دولارًا لكل عقد (0.94 دولارًا للسهم الواحد) ، مما يجعل المجموع 940 دولارًا.

كانت تكلفة خيارات طرح الـ 52 29 دولارًا لكل عقد (0.29 دولارًا للسهم الواحد) ، أو 290 دولارًا إجمالاً.

نطرح الاثنين ، 940 دولارًا ناقصًا 290 دولارًا ، وهو + 650 دولارًا.

ربح / خسارة "أقل من الحد الأدنى"

في هذه الحالة ، ما زلنا نحصل على صافي ربح قدره 650 دولارًا من الخيارات.

ومع ذلك ، إذا انخفضنا إلى ما دون 54 دولارًا ، فإننا نتحمل خسائر رأسمالية على السهم. إن الشراء على 52 يضع حدًا للخسائر إلى 2 دولار لكل سهم (54 دولارًا ناقصًا 52 دولارًا). بالنسبة إلى 1000 سهم ، هذا يساوي 2000 دولار.

لذلك نجني 650 دولارًا أمريكيًا من أرباحنا مطروحًا منها 2000 دولار أمريكي لخسارة قدرها 1350 دولارًا أمريكيًا.

ربح / خسارة "داخل الياقة"

في هذه الحالة ، نأخذ نقطة المنتصف (53 دولارًا عند انتهاء الصلاحية).

هنا لدينا خسارة رأسمالية قدرها 1 دولار لكل سهم. مع 1،000 سهم ، هذا 1،000 دولار.

نجني 650 دولارًا أمريكيًا من صافي ربح الخيارات ونطرح 1000 دولار أمريكي (الخسارة) ، مما ينتج عنه خسارة صافية قدرها 350 دولارًا أمريكيًا.

ما هي قيمتنا المتوقعة؟

نقوم بضرب مكاسبنا / خسائرنا الفردية باحتمالية حدوثها.

لذلك نحصل على:

- أعلى من الحد الأعلى: 650 دولارًا أمريكيًا * 0.50 = 325 دولارًا أمريكيًا.

- أقل من الحد الأعلى: - 1350 دولارًا أمريكيًا * 0.17 = - 229.50 دولارًا أمريكيًا.

- داخل الياقة: - 350 دولارًا أمريكيًا * 0.33 = - 115.50 دولارًا أمريكيًا.

نجمع هذه القيم معًا ونحصل على 20 دولارًا (أو ما يعادله بالعملة المحلية) للقيمة المتوقعة.

وبالتالي ، إذا قمنا بتقييم احتمالاتنا على هذا النحو ، فلن يكون لدينا قيمة إيجابية متوقعة.

سيكون من المنطقي أن يكون هذا الرقم قريبًا من نقطة التعادل ، حيث إننا نستخدم إلى حد كبير احتمالات الملعب المقترحة من السوق.

يوضح هذا حقيقة أخرى: لكسب المال في الأسواق (بما يتجاوز المعيار) ، عليك أن تراهن ضد الإجماع وتكون على صواب.

إذا اعتقدنا أن الاحتمالات المرتبطة بكل منها كانت أقرب إلى 0.52 و 0.15 و 0.33 ، فإن القيمة المتوقعة ستكون موجبة - 20 دولارًا.

عوامل أخرى في حساب القيمة المتوقعة

من المهم بشكل خاص تضمين تكاليف المعاملات.

لا يتعلق الأمر فقط بتكلفة التداول ، ولكن أيضًا بالاختلاف بين ما تتداوله وجودة التنفيذ.

وتشمل أيضًا تكاليف التمويل و / أو تكاليف الاقتراض.

لا تمتلك العديد من الأوراق المالية والأسواق أسواق خيارات ذات سيولة عالية ، مما يعني أن الفارق السعري غالبًا ما يكون كبيرًا جدًا وهناك نقص في الحجم في أسعار البيع والشراء.

هذا مهم بشكل خاص للمؤسسات الكبيرة والحسابات الكبيرة بشكل عام. تميل تكاليف المعاملات إلى الزيادة بشكل غير خطي.

يمكن أن تؤثر تكاليف المعاملات أيضًا على ما تريد تداوله.

على سبيل المثال ، إذا كنت تتداول سندات متوسطة إلى طويلة الأجل ، فإن عقود ZB الآجلة تشمل ما بين 150 ألف دولار و 200 ألف دولار من السندات لكل عقد ، اعتمادًا على السعر المحدد. هذا يعني أنه يمكنك شراء عقد خيار واحد لعقود ZB الآجلة ، بينما تحتاج إلى شراء حوالي 11 عقدًا مقابل مبلغ معادل من TLT (ما يعادل ETF للسندات طويلة الأجل).

غالبًا ما يتقاضى الوسطاء رسومًا بناءً على حجم العقد. تكون أسعار الخيارات في العقود الآجلة أعلى بشكل عام من أسعار الخيارات على الأسهم وصناديق الاستثمار المتداولة. لكن العقود الآجلة تتضمن عمومًا حجمًا أكبر من الأصول الأساسية لكل عقد ، والتي يمكن أن تساعدك في تقليل بعض النفقات إذا كان الحجم مناسبًا لمحفظتك.

انتقل من الحدس إلى الصريح

حتى إذا لم تقم بإجراء حسابات القيمة المتوقعة بوعي ، فأنت تقوم بها بشكل حدسي طوال الوقت.

إذا كان لديك رحلة لتلحق بها ، فمن المحتمل أن تغادر إلى المطار في وقت مبكر لتوفر لنفسك هامشًا معقولًا من الوقت.

بهذه الطريقة ، يكاد يكون من المستحيل تفويت رحلتك في حالة حدوث مشكلة في المطار ، أو طوابير طويلة ، أو تأخير في الأمن ، أو فقدان تذكرة أو جواز سفر ، أو أي شيء آخر قد يقلل من هذا التأخير.

تقوم بذلك لأن الإزعاج الناجم عن تفويت الرحلة مرتفع من حيث التكلفة المالية و / أو الإزعاج و / أو الفرصة الضائعة.

اختيار عدم السرعة في السيارة هو شكل آخر لحساب القيمة المتوقعة. في حين أن فرصك في الحصول على تذكرة سرعة منخفضة جدًا إذا تجاوزت الحد الأقصى للسرعة ، يمكنك اختيار عدم القيادة على الإطلاق إذا كانت مخاطر الحصول على تذكرة عالية جدًا (على سبيل المثال ، قل غرامة ، والوقت الضائع في إلقاء القبض ، و ربما أكثر).

لا يختلف التداول عن سيناريوهات الحياة الواقعية التي نواجهها ونفعلها لتعظيم فائدتنا والحد من مخاطرنا.

إن المخاطرة عندما يكون لديك الكثير لتكسبه والقليل جدًا لتخسره (مثل فرص العمل) يشبه إلى حد بعيد مواقف التداول حيث يكون لديك جانب سلبي محدود وصعود غير محدود نظريًا (على سبيل المثال ، شراء خيارات OTM رخيصة).

وبالمثل ، من الأفضل توخي الحذر عندما تكون الخسارة كبيرة جدًا ، حتى لو كانت الفرص منخفضة (على سبيل المثال ، إجراء فحص طبي إذا كنت تعاني من أعراض معينة). إنه مشابه للمتداولين الذين يبيعون الخيارات من المال (OTM) بعلاوة منخفضة للغاية.

عندما يقع الحدث ذو الاحتمالية المنخفضة ، فإنهم يخسرون عدة أضعاف المكافأة التي كانوا يتوقعون الحصول عليها (أحيانًا المئات أو أسوأ).

مع اكتساب المتداولين الخبرة والحكمة ، يصبحون أقل رغبة وأقل احتمالية لتداول الأشياء التي ليس لديهم معتقدات قوية بشأنها.

ومن المفارقات أن المتداولين المبتدئين يميلون إلى أن يكونوا واثقين تمامًا وجاهزين للانطلاق ، في حين أن المتداولين المتمرسين هم الأكثر خوفًا من ارتكاب الأخطاء ، بسبب تعرضهم للأسواق بمرور الوقت والحلقات المؤلمة التي لا مفر منها التي تأتي معهم.

يجب على جميع المتداولين الدخول في صفقة مع علمهم بخطورة الموقف ومجال التحسين لديهم. هذا هو السبب في أن بعض المتداولين يختارون عدم بيع خيارات جاما أبدًا (مما يعني في الأساس أنهم لا يبيعون الخيارات أبدًا).

على الرغم من أن هذه الفلسفة تدفع البعض إلى عدم الاستفادة من مصدر عائد يُعرف بعلاوة مخاطر التقلب ، إلا أنهم يعلمون أنه إذا لم تكن غاما قصيرة أبدًا فلن تنفجر أبدًا. بالنسبة للبعض ، إنها مسألة إدارة حكيمة للمخاطر.

يميل التجار إلى التطلع إلى الماضي القريب للتنبؤ بالمستقبل. يمكن أن تحدث أشياء ليست في التوزيع الخاص بك ولا يمكن تقييمها.

إذا لم يحدث شيء من قبل ، فإن الطريقة الوحيدة للتحوط من المجهول هي القضاء على مخاطر الذيل تمامًا. لذلك ، سيحاول العديد من المتداولين المتقدمين جدًا في فهم المخاطر والمكافآت هيكلة تداولاتهم باستخدام الخيارات.

إذا قاموا ببيع الخيارات ، فإنهم يقومون بتحوطها بمركز في الجزء الأساسي أو في جزء آخر من هيكل الخيارات. عند شراء الخيارات ، تقع إدارة المخاطر بالكامل على عاتق الطرف المقابل (أي الشخص الذي باع لك الخيار).

كما أنه يجعل حسابات القيمة المتوقعة أسهل ، نظرًا لأن لديك مخاطر هبوط محددة بوضوح.

أيضًا ، بالنسبة لأولئك الذين وضعوا حدودًا للخسارة ، تنهار الأسواق عندما تقترب من التداول النشط لفترة معينة من الوقت أو عندما يكون هناك اضطراب أو حدث مهم أو بيانات. لن يخفف وقف الخسارة من المخاطر خلال الأوقات غير الطبيعية.

خاتمة

إذا كنت تاجرًا أو مقامرًا محترفًا أو أي نوع آخر من صناع القرار المحترفين ، فمن الضروري أن تعرف مفهوم القيمة المتوقعة.

الأسواق تشبه لعبة البوكر. يجب أن تقيم باستمرار احتمالات كونك على صواب ، ومكافأتك لكونك على صواب ، واحتمالات وعقوبة كونك على خطأ ، وكيفية تقييم تلك المعلومات بمعرفة تكاد تكون دائمًا غير كاملة.

لاتخاذ أفضل قرارات التداول ، يجب أن يكون لديك فهم جيد للمخاطر والمكاسب.

ما هي مخاطرتك ، وكم يمكن أن تكسب في الاتجاه الصعودي ، والأهم من ذلك ، ما هي احتمالات حدوث هذه الأشياء؟

إنها ليست عملية سهلة. بالنسبة للمتداولين المختلفين ، هذا يعني أشياء مختلفة.

يريد بعض المتداولين أن يعرفوا بوضوح ما هي مخاطر الخسارة لديهم من خلال وجود خيارات طويلة أو من خلال إدارة مخاطر صارمة في شكل وقف الخسارة.

إنهم يعلمون أن هناك نوعين من المخاطر تحت السيطرة: (1) المبلغ الذي يمكن أن يخسروه و (2) أن "خطر الخراب" مستحيل (يمكنهم دائمًا تغطية الخسارة).

يحد أفضل المتداولين من الخسائر عندما يكونون مخطئين ويحققون أرباحًا كبيرة عندما يكونون على حق.

لاستخدام تشبيه بيسبول ، ليس معدل الضرب الخاص بك هو المهم (النسبة بين عدد الضربات الناجحة والعدد الإجمالي للمضاربين) ، ولكن نسبة نجاحك (الجودة الإجمالية للضربات أو المبلغ الناتج عندما أنت نجحت).

الرهان على ما هو مرجح ليس دائمًا أفضل شيء تفعله عندما يفهم المتداولون القيمة المتوقعة.

الكثير من الأهداف تهدف إلى "المكاسب السهلة" - على سبيل المثال بيع خيارات OTM - وينتهي الأمر بالقضاء على الأرباح من مجموعة من المكاسب الصغيرة مع ما يحدث عندما ينقلب أحدهم ضدهم حتماً ، وغالبًا عدة مرات.

وسطاء CFD

| وسطاء CFD | منصات التداول | هيئات الرقابة المالية | افتح حساب تجريبي |

|---|---|---|---|

| MetaTrader 4 - 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 - 5 TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 - 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| MetaTrader 4 - 5 | CySEC, ASIC, BIFSC | ||

| ASIC: أستراليا، BaFin: ألمانيا، Bappebti: إندونيسيا, BIFSC: بليز، BVI FSC: جزر فيرجن البريطانية، BACEN & CVM: البرازيل، CySEC: قبرص، CNMV: إسبانيا، CMVM: البرتغال، CSSF: لوكسمبورغ، CFTC: الولايات المتحدة الأمريكية، CBFSAI: أيرلندا، CMA : عمان، DFSA: دبي، FCA: المملكة المتحدة، FINMA: سويسرا، NZFMA: نيوزيلندا، FRSA: أبو ظبي، FSA: سيشيل، FSCA: جنوب أفريقيا، FSCM : موريشيوس, JFSA: اليابان، JSC: الأردن، KNF: بولندا، MAS : سنغافورة، OCRI: كندا، SCB: جزر البهاما، VFSC: فانواتو, SCA: الإمارات العربية المتحدة, SFC: كولومبيا | |||

| ينطوي تداول العقود مقابل الفروقات على مخاطر كبيرة بالخسارة ، لذلك فهو غير مناسب لجميع المستثمرين. 70-80% من حسابات مستثمري التجزئة تخسر المال عند تداول العقود مقابل الفروقات. | |||

| سابق : حساب حجم المركز على أساس المخاطر | التالية : حساب الفرق للتداول والاستثمار |