![]()

Hur man använder forex arbitrage-strategin

I den dynamiska och möjlighetsfyllda världen av valutahandel har arbitragestrategier vuxit fram som en attraktiv metod för handlare att göra vinster med minimal risk. Arbitragestrategier på valutamarknaden kräver dock ett snabbt och intelligent genomförande av affärer. Som ett resultat kan inte alla göra detta. Faktum är att denna strategi inte rekommenderas för nybörjare.

En forex arbitrage-strategi innebär att dra nytta av skillnaden mellan priserna på ett instrument på två olika plattformar (mäklare). Handlaren köper och säljer samma valutapar på marknaden nästan samtidigt. Målet är att erhålla prisskillnaden mellan de två.

Hur tillämpas arbitragestrategin?

Som förklarats ovan utnyttjar arbitragestrategin skillnader mellan priserna på par på marknaden. Denna skillnad kan uppstå när två mäklare erbjuder olika priser för samma par.

Anta till exempel att det finns två mäklare, Mäklare A och Mäklare B. De erbjuder olika priser för EUR/USD-paret med följande detaljer:

Mäklare A :

- EUR/USD köpkurs (bid) = 1.1000

- Säljpris EUR/USD (ask) = 1.1005

Mäklare B :

- EUR/USD köpkurs (bid) = 1.1002

- Säljpris EUR/USD (ask) = 1.1007

I detta hypotetiska fall kan du se att det finns en prisskillnad mellan två mäklare för samma valutapar, eller hur? Arbitragestrategin består i att dra nytta av denna skillnad för att göra en vinst.

Så här fungerar det:

- Arbitragören, som handlare som använder arbitragestrategin kallas, köper (köper) EUR/USD från mäklare A till 1,1005 och säljer (säljer) samtidigt EUR/USD från mäklare B till 1,1002.

- I denna situation har arbitragören en lång nettoposition hos en mäklare och en kort nettoposition hos den andra mäklaren, med en prisskillnad på 3 punkter (1,1005 - 1,1002 = 3 punkter). Detta belopp utgör en vinst för arbitragören.

- Efter en viss tid stänger handlaren båda positionerna. Om prisskillnaden är 1 punkter kan handlaren sälja den EUR/USD han köpte från mäklare A och köpa den EUR/USD han sålde från mäklare B. Han kan också göra en vinst på prisskillnaden mellan de två positionerna.

Observera att på detaljhandelsmarknaden tenderar priserna mellan mäklarna att vara enhetliga. Denna arbitragestrategi på valutamarknaden är därför i allmänhet endast relevant på den institutionella marknaden.

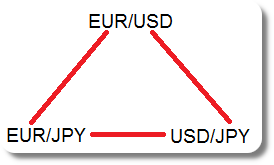

Triangulär arbitragestrategi

Arbitragestrategier som använder prisskillnader hos valutamäklare är inte det enda alternativet. Du kan också använda tre olika valutapar som rör sig mot varandra för att göra en vinst. Denna strategi kallas triangulär arbitrage.

För att förstå konceptet med triangulärt arbitrage måste du ha en god förståelse för grunderna i valutahandel. När du handlar på valutamarknaden tar du faktiskt två positioner: du köper en valuta och säljer en annan, eller hur?

Valutapar uttrycker värdet av en valuta mot en annan. EUR/USD-paret anger till exempel värdet på euron i amerikanska dollar. Med denna forex arbitrage-strategi bör du kunna identifiera det implicita värdet av ett valutapar med hjälp av två andra valutapar. Låt oss ta följande exempel.

Låt oss anta att EUR/USD för närvarande handlas till 1,05302 och GBP/USD handlas till 1,25509. Detta innebär att det aktuella värdet på en euro är 1,05302 US-dollar och det aktuella värdet på ett pund sterling är 1,25509 US-dollar.

För att identifiera arbitragemöjligheter på valutamarknaden måste du använda denna information för att beräkna värdet på EUR/GBP, vilket du kan göra genom att dividera EUR/USD med GBP/USD.

- EUR/USD: GBP/USD = EUR/GBP

Faktum är att när du delar EUR/USD med GBP/USD som ett bråk, är det samma sak som att multiplicera inversen. Därför är :

- EUR/USD x USD/GBP = EUR/GBP x USD/USD = EUR/GBP

Om det faktiska värdet på EUR/GBP-paret skiljer sig från det implicita värdet som beräknats ovan finns det en arbitragemöjlighet. Antag att EUR/GBP handlas högre än det implicita värdet på 0,83944, då bör du sälja det eftersom värdet på affären är högre än det implicita värdet.

Du bör också placera två affärer i två länkade par. Genom att göra detta kommer triangulärt arbitrage att kompensera för risken och låsa in eventuella vinster du gör.

Prisskillnaden i exemplet ovan kan vara för liten. Därför har vi tagit fram ett exempel på en beräkning baserad på större volymer så att du kan förstå det bättre.

Du köper 10 partier av EUR/USD (1 parti = 100 000 enheter). Forex arbitrage-strategin kan implementeras i följande tre steg:

- Steg 1: För långa positioner köper du basvalutan (EUR) och säljer kursvalutan (USD). Så om du köper 10 lots (1 000 000 EUR) och EUR/USD handlas till 1,05302, kommer du också att sälja 1 053 020 USD (1 000 000 x 1,05302) när positionen stängs.

- Steg 2: Du säljer motsvarande mängd EUR i EUR/GBP. Med andra ord säljer du 10 poster EUR/GBP. Om det aktuella priset på EUR/GBP är 0,83944 har du köpt 839 440 GBP.

- Steg 3: I den slutliga positionen säljer du GBP/USD för samma belopp som du köpte EUR/GBP. Du säljer alltså 839 440 GBP. Om värdet på GBP/USD är 1,25509 köper du 1 053 573 USD (839 440 x 1,25509).

I detta sista steg, efter att ha konverterat 1 053 020 USD till EUR, erhåller du 1 053 573 USD. Transaktionen visar en skillnad som kan vara din vinst:

- 1 053 573 USD - 1 053 020 USD = 553 USD

Som du kan se är vinsten från triangulärt arbitrage mycket liten jämfört med storleken på den transaktion du utförde. För att inte tala om beräkningen av spreadar och andra courtageavgifter.

Statistisk arbitragestrategi

Arbitragestrategier kan också ha en kvantitativ ansats genom att leta efter möjliga prisskillnader i framtiden. Denna metod är känd som en statistisk arbitragestrategi.

Metoden börjar med att samla in historiska data om utvecklingen för varje valuta. Dessa data används för att sälja den bäst presterande valutan kort och köpa den sämst presterande valutan.

Antag att du har två grupper av valutor baserade på slumpmässiga data, nämligen "Grupp A" och "Grupp B". Du väljer ut fem par från varje grupp och registrerar den relativa prisskillnaden mellan paren under en viss tidsperiod.

Här är ett exempel på prisskillnadsdata mellan valutapar i grupp A och grupp B över flera perioder (i pips):

| Perioder | Par | Prisskillnad (i punkter) |

|---|---|---|

| 1 | EUR/USD | 10 |

| GBP/JPY | -8 | |

| USD/CHF | 12 | |

| 2 | EUR/USD | 8 |

| GBP/JPY | -6 | |

| USD/CHF | 11 | |

| 3 | EUR/USD | 11 |

| GBP/JPY | -7 | |

| USD/CHF | 9 |

I exemplet ovan kan du analysera uppgifterna om prisskillnader för att se om det finns ett särskilt mönster eller samband mellan grupp A och grupp B. Du kan använda statistiska metoder för att identifiera signifikanta skillnader och försöka förutsäga riktningen för framtida prisrörelser. Man kan använda statistiska metoder för att identifiera signifikanta skillnader och försöka förutsäga riktningen för framtida prisrörelser.

Det bör dock noteras att dessa uppgifter är hypotetiska och inte återspeglar faktiska marknadsförhållanden. Användningen av verkliga data i statistiska arbitragestrategier kräver tillgång till korrekta marknadsdata och lämplig statistisk analys.

Även om vissa par är starkt korrelerade behöver historiska korrelationer inte nödvändigtvis gälla i framtiden. Förändringar i grundläggande faktorer eller marknadsförhållanden kan rubba befintliga korrelationer.

Fördelar och nackdelar med Forex arbitrage-strategi

Även om arbitrage kan vara lönsamt i vissa situationer kan det inte vara det enda sättet att tjäna pengar på handel. Det finns flera anledningar till att arbitrage inte alltid är tillförlitligt.

👎 Nackdelar

- Arbitragemöjligheter är inte alltid närvarande och kan inte uppstå på kort tid.

- Vinstmöjligheterna är mycket små och kräver stora transaktionsvolymer för att generera betydande vinster.

- Arbitrage undviker inte transaktionskostnader, inklusive spreadar, provisioner och andra avgifter.

- Trots den minimala risk som är förknippad med avsaknaden av marknadsfluktuationer är arbitragestrategier föremål för slippage.

- Utförandet av arbitragetransaktioner måste vara extremt snabbt och exakt. Minsta lilla tekniska problem kan störa utförandet.

👍 Fördelar

- Vinster kan göras utan systematisk risk.

- Arbitrage kan vara en möjlighet att göra regelbundna vinster om du kan identifiera möjligheter på ett konsekvent sätt.

- På kort sikt kan arbitragestrategier bidra till att förbättra marknadseffektiviteten, eftersom de eliminerar prisskillnader mellan par som borde ha samma värde.

- De kan användas för att utveckla en diversifierad handelsportfölj.

Det sista ordet

Valutahandel är aldrig riskfri, oavsett vilken form den tar. Om du har bestämt dig för att handla måste du vara beredd att bära riskerna. Det finns inte heller något enkelt sätt att tjäna pengar på valutahandel. Du måste alltid lära dig, ha mycket kunskap och öva ofta för att bli skickligare.

Istället för att förlita dig på arbitragestrategier som det enda sättet att göra vinster, försök att hitta och öka möjligheterna genom andra forexstrategier. Det finns många strategier som du kan lära dig mer om. Ju rikare din bank av strategier är, desto mer sannolikt är det att du ackumulerar vinster på valutamarknaden.

CFD-mäklare för valutahandel

| Brokers | Plattform | Reglering | Demokonto |

|---|---|---|---|

| MetaTrader 4 och 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 och 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 och 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| ASIC: Australien, Bappebti: Indonesien, BaFin: Tyskland, BIFSC: Belize, BVI FSC: Brittiska Jungfruöarna, BACEN & CVM: Brasilien, CySEC: Cypern, CNMV: Spanien, CMVM: Portugal, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman, DFSA: Dubai, FCA: Storbritannien, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellerna, FSCA: Sydafrika, FSCM : Mauritius, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapore, CIRO: Kanada, SCA: Förenade Arabemiraten, SFC: Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 70-80 % av de privata investerarna förlorar pengar på CFD-handel. | |||

| Föregående : Forex korrelation handel | Följande : Dollarsindexet (USDX) och dollarns teori |