![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

Como utilizar a estratégia de arbitragem forex

No mundo dinâmico e cheio de oportunidades do trading de divisas, as estratégias de arbitragem surgiram como uma abordagem atractiva para os traders obterem lucros com um risco mínimo. No entanto, as estratégias de arbitragem no mercado de FX requerem uma execução rápida e inteligente das transacções. Por conseguinte, nem toda a gente é capaz de o fazer. De facto, esta estratégia não é recomendada para principiantes.

Uma estratégia de arbitragem forex envolve tirar partido da diferença entre os preços de um instrumento em duas plataformas diferentes (corretores). O trader compra e vende o mesmo par de moedas no mercado quase simultaneamente. O objetivo é obter a diferença de preço entre os dois.

Como é aplicada a estratégia de arbitragem?

Como explicado acima, a estratégia de arbitragem tira partido das diferenças entre os preços dos pares no mercado. Esta diferença pode ocorrer quando dois corretores oferecem preços diferentes para o mesmo par.

Por exemplo, suponha que existem dois corretores, o Corretor A e o Corretor B. Eles oferecem preços diferentes para o par EUR/USD com os seguintes detalhes:

Corretor A :

- Preço de compra EUR/USD (bid) = 1.1000

- Preço de venda EUR/USD (ask) = 1.1005

Corretora B :

- Preço de compra (bid) EUR/USD = 1.1002

- Preço de venda (ask) EUR/USD = 1.1007

Neste caso hipotético, pode ver que existe uma diferença de preços entre dois corretores para o mesmo par de moedas, não pode? A estratégia de arbitragem consiste em tirar partido desta diferença para obter um lucro.

Funciona da seguinte forma:

- O arbitrageur, como são conhecidos os traders que utilizam a estratégia de arbitragem, compra (buy) EUR/USD do corretor A a 1,1005 e simultaneamente vende (sell) EUR/USD do corretor B a 1,1002.

- Nesta situação, o arbitrador tem uma posição líquida longa com um corretor e uma posição líquida curta com o outro corretor, com uma diferença de preço de 3 pips (1,1005 - 1,1002 = 3 pips). Este montante representa um lucro para o arbitragista.

- Após um determinado período de tempo, o operador fecha ambas as posições. Se a diferença de preço for de 1 pips, o comerciante pode vender o EUR/USD que comprou ao corretor A e comprar o EUR/USD que vendeu ao corretor B. Também pode obter um lucro sobre a diferença de preço entre as duas posições.

Note-se que no mercado de retalho, os preços entre corretores tendem a ser uniformes. Esta estratégia de arbitragem no mercado cambial é, portanto, geralmente relevante apenas no mercado institucional.

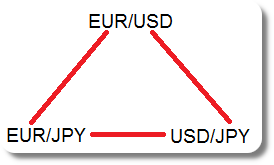

Estratégia de arbitragem triangular

As estratégias de arbitragem que utilizam diferenças de preços nos corretores de forex não são a única opção. Também é possível arbitrar usando três pares de moedas diferentes que se movem um em direção ao outro para obter lucro. Esta estratégia é chamada de arbitragem triangular.

Para compreender o conceito de arbitragem triangular, é necessário ter uma boa compreensão dos princípios básicos do trading de divisas. Quando negoceia no mercado cambial, está na realidade a tomar duas posições: está a comprar uma moeda e a vender outra, certo?

Os pares de divisas expressam o valor de uma moeda em relação a outra. Por exemplo, o par EUR/USD indica o valor do euro em dólares americanos. Com esta estratégia de arbitragem forex, deve ser capaz de identificar o valor implícito de um par de moedas usando dois outros pares de moedas. Vejamos o seguinte exemplo.

Vamos assumir que o EUR/USD está atualmente a ser negociado a 1,05302 e o GBP/USD está a ser negociado a 1,25509. Isto significa que o valor atual de um euro é 1,05302 dólares americanos e o valor atual de uma libra esterlina é 1,25509 dólares americanos.

Para identificar oportunidades de arbitragem no mercado cambial, é necessário utilizar esta informação para calcular o valor de EUR/GBP, o que pode ser feito dividindo EUR/USD por GBP/USD.

- EUR/USD: GBP/USD = EUR/GBP

De facto, quando se divide EUR/USD por GBP/USD como uma fração, é o mesmo que multiplicar o inverso. Assim, :

- EUR/USD x USD/GBP = EUR/GBP x USD/USD = EUR/GBP

Se o valor real do par EUR/GBP for diferente do valor implícito calculado acima, existe uma oportunidade de arbitragem. Suponha que o EUR/GBP está a ser negociado acima do valor implícito de 0,83944, então deve vendê-lo porque o valor da transação é superior ao valor implícito.

Também deve colocar duas transacções em dois pares ligados. Ao fazer isso, a arbitragem triangular irá compensar o risco e bloquear quaisquer lucros que você faça.

A diferença de preço no exemplo acima pode ser demasiado pequena. É por isso que fornecemos um exemplo de um cálculo baseado em volumes maiores para que o possa compreender melhor.

Compra 10 lotes de EUR/USD (1 lote = 100.000 unidades). A estratégia de arbitragem forex pode ser implementada nas três fases seguintes:

- Passo 1: Para posições longas, compra a moeda base (EUR) e vende a moeda de cotação (USD). Assim, se comprar 10 lotes (1.000.000 EUR) e o EUR/USD estiver a negociar a 1,05302, também venderá 1.053.020 USD (1.000.000 x 1,05302) quando a posição for fechada.

- Passo 2: Vende um montante equivalente de EUR em EUR/GBP. Por outras palavras, vende 10 lotes de EUR/GBP. Se o preço atual de EUR/GBP for 0,83944, comprou 839.440 GBP.

- Passo 3: Na posição final, vende GBP/USD pelo mesmo montante que comprou EUR/GBP. Portanto, vende GBP 839.440. Se o valor de GBP/USD for 1,25509, compra USD 1.053.573 (839.440 x 1,25509).

Neste passo final, depois de converter USD 1.053.020 em EUR, obterá USD 1.053.573. A transação mostra uma diferença que pode ser o seu lucro:

- 1.053.573 USD - 1.053.020 USD = 553 USD

Como pode ver, o lucro da arbitragem triangular é muito pequeno em comparação com o tamanho da transação que efectuou. Já para não falar do cálculo dos spreads e de outras comissões de corretagem.

Estratégia de arbitragem estatística

As estratégias de arbitragem também podem adotar uma abordagem quantitativa, procurando possíveis diferenças de preços no futuro. Este método é conhecido como uma estratégia de arbitragem estatística.

O método começa por recolher dados históricos sobre o desempenho de cada moeda. Estes dados são utilizados para vender a descoberto a moeda com melhor desempenho e comprar a moeda com pior desempenho.

Suponha que tem dois grupos de moedas baseados em dados aleatórios, nomeadamente o "Grupo A" e o "Grupo B". Selecciona cinco pares de cada grupo e regista a diferença de preços relativa entre os pares durante um período de tempo.

Aqui está um exemplo de dados de diferença de preços entre os pares de moedas do Grupo A e do Grupo B durante vários períodos (em pips):

| Períodos | Pares | Diferença de preço (em pips) |

|---|---|---|

| 1 | EUR/USD | 10 |

| GBP/JPY | -8 | |

| USD/CHF | 12 | |

| 2 | EUR/USD | 8 |

| GBP/JPY | -6 | |

| USD/CHF | 11 | |

| 3 | EUR/USD | 11 |

| GBP/JPY | -7 | |

| USD/CHF | 9 |

No exemplo acima, pode analisar os dados sobre as diferenças de preços para ver se existe um padrão ou correlação específica entre o grupo A e o grupo B. Pode utilizar métodos estatísticos para identificar diferenças significativas e tentar prever a direção de futuros movimentos de preços. Poderá utilizar métodos estatísticos para identificar diferenças significativas e tentar prever a direção de futuros movimentos de preços.

Note-se, no entanto, que estes dados são hipotéticos e não reflectem as condições reais do mercado. A utilização de dados reais em estratégias de arbitragem estatística requer o acesso a dados de mercado exactos e uma análise estatística adequada.

Embora alguns pares estejam altamente correlacionados, as correlações históricas não se mantêm necessariamente no futuro. As alterações nos fundamentos ou nas condições de mercado podem afetar as correlações existentes.

Vantagens e desvantagens da estratégia de arbitragem Forex

Embora a arbitragem possa ser lucrativa em determinadas situações, não pode ser a única forma de lucrar com o trading. Existem várias razões pelas quais a arbitragem nem sempre é fiável.

👎 Desvantagens

- As oportunidades de arbitragem nem sempre estão presentes e não podem surgir num curto espaço de tempo.

- As oportunidades de lucro são muito pequenas e requerem grandes volumes de transacções para gerar lucros significativos.

- A arbitragem não evita os custos de transação, incluindo spreads, comissões e outras taxas.

- Apesar do risco mínimo associado à ausência de flutuações do mercado, as estratégias de arbitragem estão sujeitas a slippage.

- A execução das transacções de arbitragem deve ser extremamente rápida e precisa. O mais pequeno problema técnico pode perturbar a execução.

👍 Vantagens

- Os lucros podem ser obtidos sem risco sistemático.

- A arbitragem pode ser uma oportunidade para obter lucros regulares se conseguir identificar oportunidades de forma consistente.

- A curto prazo, as estratégias de arbitragem podem ajudar a melhorar a eficiência do mercado, uma vez que eliminam as diferenças de preço entre pares que deveriam ter o mesmo valor.

- Podem ser utilizadas para desenvolver uma carteira de negociação diversificada.

A palavra final

O trading de divisas nunca é isento de riscos, independentemente da forma que assuma. Se decidiu negociar, tem de estar preparado para suportar os riscos. Também não existe uma forma simples de lucrar com o comércio de divisas. É preciso estar sempre a aprender, ter muitos conhecimentos e praticar frequentemente para se tornar mais competente.

Em vez de confiar nas estratégias de arbitragem como a única forma de obter lucros, tente encontrar e aumentar as oportunidades através de outras estratégias de forex. Há muitas estratégias que pode aprender. Quanto mais rico for o seu banco de estratégias, maior será a probabilidade de acumular lucros no mercado cambial.

Corretores de CFD no trading de divisas

| CFD Brokers | Plataformas | Regulamentado pela | Conta de demo |

|---|---|---|---|

| MetaTrader 4 e 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 e 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Austrália, BaFin: Alemanha, Bappebti: Indonésia, BIFSC: Belize, BVI FSC: Ilhas Virgens Britânicas, BACEN e CVM: Brasil, CySEC: Chipre, CNMV: Espanha, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EUA, CBFSAI: Irlanda, CMA : Omã, DFSA: Dubai, FCA: Reino Unido, FINMA: Suíça, NZFMA: Nova Zelândia, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: África do Sul, FSCM : Maurício, JFSA: Japão, JSC: Jordânia, KNF: Polônia, MAS: Singapura, OCRI: Canadá, SCA: Emirados Árabes Unidos, SCB: Bahamas, VFSC: Vanuatu, SFC: Colômbia | |||

| A negociação de CFD envolve um risco significativo de perda, pelo que não é adequado para todos os investidores. 70-80% das contas de pequenos investidores perdem dinheiro a negociar CFDs. | |||

| Anterior : Trading de correlações forex | Seguinte : O índice do dólar (USDX) e a teoria do sorriso do dólar |