![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Cómo utilizar la estrategia de arbitraje forex

En el mundo dinámico y lleno de oportunidades del mercado de divisas, las estrategias de arbitraje han surgido como un enfoque atractivo para que los traders obtengan beneficios con un riesgo mínimo. Sin embargo, las estrategias de arbitraje en el mercado de divisas requieren una ejecución rápida e inteligente de las operaciones. En consecuencia, no todo el mundo es capaz de hacerlo. De hecho, esta estrategia no es recomendable para principiantes.

Una estrategia de arbitraje en Forex consiste en aprovechar la diferencia entre los precios de un instrumento en dos plataformas (corredores) diferentes. El trader compra y vende el mismo par de divisas en el mercado casi simultáneamente. El objetivo es obtener la diferencia de precio entre ambos.

¿Cómo se aplica la estrategia de arbitraje?

Como ya se ha explicado, la estrategia de arbitraje aprovecha las diferencias entre los precios de los pares en el mercado. Esta diferencia puede producirse cuando dos corredores ofrecen precios diferentes para el mismo par.

Por ejemplo, supongamos que hay dos corredores, el corredor A y el corredor B. Ofrecen precios diferentes para el par EUR/USD con los siguientes detalles:

Corredor A :

- Precio de compra EUR/USD (bid) = 1,1000

- Precio de venta EUR/USD (ask) = 1.1005

Corredor B :

- Precio de compra EUR/USD (bid) = 1.1002

- Precio de venta EUR/USD (ask) = 1.1007

En este caso hipotético, puede ver que hay una diferencia de precios entre dos corredores para el mismo par de divisas, ¿verdad? La estrategia de arbitraje consiste en aprovechar esta diferencia para obtener beneficios.

Funciona de la siguiente manera:

- El arbitrajista, como se conoce a los traders que utilizan la estrategia del arbitraje, compra (buy) EUR/USD del corredor A a 1,1005 y simultáneamente vende (sell) EUR/USD del corredor B a 1,1002.

- En esta situación, el arbitrajista tiene una posición larga neta con un corredor y una posición corta neta con el otro corredor, con una diferencia de precio de 3 pips (1,1005 - 1,1002 = 3 pips). Esta cantidad representa un beneficio para el arbitrajista.

- Transcurrido cierto tiempo, el operador cierra ambas posiciones. Si la diferencia de precio es de 1 pip, el operador puede vender el EUR/USD que compró al corredor A y comprar el EUR/USD que vendió al corredor B. También puede obtener un beneficio por la diferencia de precio entre las dos posiciones.

Tenga en cuenta que en el mercado minorista, los precios entre los corredores tienden a ser uniformes. Por lo tanto, esta estrategia de arbitraje en el mercado de divisas sólo suele ser pertinente en el mercado institucional.

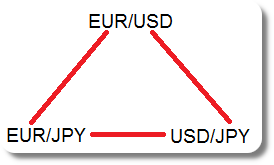

Estrategia de arbitraje triangular

Las estrategias de arbitraje que utilizan diferencias de precios en los corredores de Forex no son la única opción. También puede arbitrar utilizando tres pares de divisas diferentes que se muevan uno hacia el otro para obtener beneficios. Esta estrategia se denomina arbitraje triangular.

Para entender el concepto de arbitraje triangular, es necesario tener una buena comprensión de los fundamentos del trading de divisas. Cuando opera en el mercado de divisas, en realidad está tomando dos posiciones: compra una divisa y vende otra, ¿verdad?

Los pares de divisas expresan el valor de una divisa frente a otra. Por ejemplo, el par EUR/USD indica el valor del euro en dólares estadounidenses. Con esta estrategia de arbitraje de divisas, debería ser capaz de identificar el valor implícito de un par de divisas utilizando otros dos pares de divisas. Tomemos el siguiente ejemplo.

Supongamos que el par EUR/USD cotiza actualmente a 1,05302 y el par GBP/USD a 1,25509. Esto significa que el valor actual de un euro es de 1,05302 dólares estadounidenses y el valor actual de una libra esterlina es de 1,25509 dólares estadounidenses.

Para identificar oportunidades de arbitraje en el mercado de divisas, debe utilizar esta información para calcular el valor de EUR/GBP, lo que puede hacer dividiendo EUR/USD entre GBP/USD.

- EUR/USD: GBP/USD = EUR/GBP

De hecho, al dividir EUR/USD entre GBP/USD como fracción, es lo mismo que multiplicar la inversa. Por lo tanto :

- EUR/USD x USD/GBP = EUR/GBP x USD/USD = EUR/GBP

Si el valor real del par EUR/GBP es diferente del valor implícito calculado anteriormente, existe una oportunidad de arbitraje. Supongamos que el par EUR/GBP cotiza por encima del valor implícito de 0,83944, entonces debería venderlo porque el valor de la operación es superior al valor implícito.

También debería realizar dos operaciones en dos pares vinculados. De este modo, el arbitraje triangular compensará el riesgo y bloqueará los beneficios que obtenga.

La diferencia de precios del ejemplo anterior puede ser demasiado pequeña. Por eso le ofrecemos un ejemplo de cálculo basado en volúmenes mayores, para que pueda entenderlo mejor.

Usted compra 10 lotes de EUR/USD (1 lote = 100.000 unidades). La estrategia de arbitraje de divisas puede aplicarse en las tres etapas siguientes:

- Paso 1: Para posiciones largas, usted compra la divisa base (EUR) y vende la divisa cotizada (USD). Así, si compra 10 lotes (1.000.000 EUR) y el par EUR/USD cotiza a 1,05302, también venderá 1.053.020 USD (1.000.000 x 1,05302) cuando se cierre la posición.

- Paso 2: Usted vende una cantidad equivalente de EUR en EUR/GBP. En otras palabras, vende 10 lotes de EUR/GBP. Si el precio actual del EUR/GBP es de 0,83944, habrá comprado 839.440 GBP.

- Paso 3: En la posición final, vende GBP/USD por la misma cantidad que compró EUR/GBP. Por lo tanto, vende 839 440 GBP. Si el valor de GBP/USD es 1,25509, compra 1.053.573 USD (839.440 x 1,25509).

En este último paso, tras convertir 1.053.020 USD en EUR, obtendrá 1.053.573 USD. La operación muestra una diferencia que podría ser tu ganancia:

- 1.053.573 USD - 1.053.020 USD = 553 USD

Como puedes ver, el beneficio del arbitraje triangular es muy pequeño comparado con el tamaño de la transacción que has realizado. Por no hablar del cálculo de los diferenciales y otras comisiones de corretaje.

Estrategia de arbitraje estadístico

Las estrategias de arbitraje también pueden adoptar un enfoque cuantitativo buscando posibles diferencias de precios en el futuro. Este método se conoce como estrategia de arbitraje estadístico.

El método comienza con la recopilación de datos históricos sobre el rendimiento de cada divisa. Estos datos se utilizan para vender en corto la divisa con mejores resultados y comprar la divisa con peores resultados.

Supongamos que tiene dos grupos de divisas basados en datos aleatorios, a saber, el "Grupo A" y el "Grupo B". Seleccione cinco pares de cada grupo y registre la diferencia relativa de precios entre los pares durante un periodo de tiempo.

He aquí un ejemplo de datos de diferencia de precios entre los pares de divisas del Grupo A y del Grupo B a lo largo de varios periodos (en pips):

| Períodos | Pares | Diferencia de precio (en pips) |

|---|---|---|

| 1 | EUR/USD | 10 |

| GBP/JPY | -8 | |

| USD/CHF | 12 | |

| 2 | EUR/USD | 8 |

| GBP/JPY | -6 | |

| USD/CHF | 11 | |

| 3 | EUR/USD | 11 |

| GBP/JPY | -7 | |

| USD/CHF | 9 |

En el ejemplo anterior, puede analizar los datos sobre las diferencias de precios para ver si existe un patrón o correlación particular entre el grupo A y el grupo B. Podrías utilizar métodos estadísticos para identificar diferencias significativas e intentar predecir la dirección de los futuros movimientos de precios. Podría utilizar métodos estadísticos para identificar diferencias significativas e intentar predecir la dirección de los futuros movimientos de precios.

No obstante, debe tenerse en cuenta que estos datos son hipotéticos y no reflejan las condiciones reales del mercado. El uso de datos reales en estrategias de arbitraje estadístico requiere acceso a datos de mercado precisos y un análisis estadístico adecuado.

Aunque algunos pares están muy correlacionados, las correlaciones históricas no se mantienen necesariamente en el futuro. Los cambios en los fundamentos o en las condiciones del mercado pueden alterar las correlaciones existentes.

Aunque el arbitraje puede ser rentable en determinadas situaciones, no puede ser la única forma de beneficiarse del trading. Hay varias razones por las que el arbitraje no siempre es fiable.

Ventajas y desventajas de la estrategia de arbitraje en Forex

👎 Desventajas

- Las oportunidades de arbitraje no siempre están presentes y no pueden surgir en un corto espacio de tiempo.

- Las oportunidades de beneficio son muy pequeñas y requieren grandes volúmenes de transacciones para generar beneficios significativos.

- El arbitraje no evita los costes de transacción, incluidos los diferenciales, las comisiones y otras tasas.

- A pesar del riesgo mínimo asociado a la ausencia de fluctuaciones del mercado, las estrategias de arbitraje están sujetas a deslizamientos.

- La ejecución de las operaciones de arbitraje debe ser extremadamente rápida y precisa. El más mínimo problema técnico puede interrumpir la ejecución.

👍 Ventajas

- Se pueden obtener beneficios sin riesgo sistemático.

- El arbitraje puede ser una oportunidad para obtener beneficios regulares si se saben identificar las oportunidades de forma consistente.

- A corto plazo, las estrategias de arbitraje pueden ayudar a mejorar la eficiencia del mercado, ya que eliminan las diferencias de precios entre pares que deberían tener el mismo valor.

- Pueden utilizarse para desarrollar una cartera de trading diversificada.

La última palabra

El trading en divisas nunca está exento de riesgos, sea cual sea la forma que adopte. Si ha decidido operar, debe estar preparado para asumir los riesgos. Tampoco existe una forma sencilla de obtener beneficios en el comercio de divisas. Siempre hay que estar aprendiendo, tener muchos conocimientos y practicar a menudo para adquirir más destreza.

En lugar de confiar en las estrategias de arbitraje como única forma de obtener beneficios, intente encontrar y aumentar las oportunidades mediante otras estrategias forex. Hay muchas estrategias que puede aprender. Cuanto más rico sea su banco de estrategias, más probabilidades tendrá de acumular beneficios en el mercado de divisas.

Corredores de CFD para el trading de divisas

| CFD Brokers | Plataformas | Regulado por la | Cuenta de demo |

|---|---|---|---|

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 y 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Australia, Bappebti: Indonesia, BaFin: Alemania, BIFSC: Belice, BVI FSC: Islas Vírgenes Británicas, BACEN & CVM: Brasil, CySEC: Chipre, CNMV: España, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EE.UU., CBFSAI: Irlanda, CMA: Omán,, DFSA: Dubai, FCA: Reino Unido, FINMA: Suiza, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sudáfrica, JFSA: Japón, JSC: Jordania, KNF: Polonia, MAS: Singapur, FSCM : Mauricio, CIRO: Canadá, SCA: Emiratos Árabes Unidos, SFC : Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| Las operaciones con CFDs implican un importante riesgo de pérdida, por lo que no son adecuadas para todos los inversores. Entre el 70 y el 80% de las cuentas de los inversores minoristas pierden dinero al operar con CFD. | |||