![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Opções asiáticas: definição e funcionamento

Uma opção asiática é uma opção exótica que, embora tenha algumas semelhanças com as opções tradicionais, tem um conjunto diferente de qualidades que a tornam uma alternativa de investimento atractiva. As opções asiáticas oferecem aos investidores um pagamento com base no preço médio de um activo subjacente, em vez do preço à vista num determinado momento.

Este guia descreve as principais características das opções asiáticas, assim como a forma de as avaliar e os potenciais benefícios e riscos. Destacamos também algumas das melhores estratégias para investir em opções asiáticas e respondemos a algumas das perguntas mais frequentes.

O que é uma opção asiática?

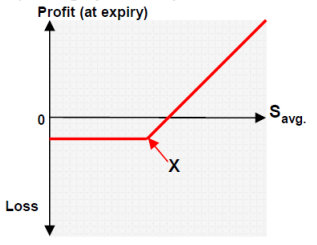

Uma opção asiática é um produto derivado em que o payoff depende do preço médio do activo subjacente durante um período de tempo, ao contrário das opções padrão americanas ou europeias em que o payoff depende do preço do activo subjacente num determinado momento. Uma opção asiática permite ao detentor comprar ou vender o activo subjacente ao seu preço médio, e não a um preço específico. As opções asiáticas são também chamadas "opções médias".

O termo "média" pode ser definido de diferentes maneiras. Em geral, o preço médio do activo subjacente é baseado em números recolhidos em datas fixas, uma "data de observação" pré-determinada. Os momentos em que os dados serão recolhidos são especificados no contrato de opção.

Essencialmente, uma opção asiática é formada por tomar uma opção padrão e modificá-la ligeiramente. Tendem a ser mais baratos do que as opções padrão porque a volatilidade média dos preços é inferior ao preço à vista. É importante notar que o trader não tem de se preocupar tanto com grandes flutuações de preços na expiração. E a menor volatilidade das opções asiáticas tende a torná-las mais baratas para os investidores.

Exemplo

Aqui está um exemplo que utiliza alguns dos aspectos mais comuns de uma opção típica asiática; uma opção de compra média utilizando a avaliação aritmética...

Um investidor compra uma opção de compra aritmética de 90 dias sobre X acções a 1 de Junho, e o preço de greve é de $32. A média foi baseada no valor do stock após cada um dos 3 períodos de 30 dias:

- No dia 30, o preço da acção é de $31.

- No dia 60, o preço da acção é de $32.

- No dia 90, o preço da acção é de $34

Tomamos a média aritmética: (31,00 + 32,00 + 34,00) / 3 = 32,33

Para encontrar o lucro, o preço de greve é subtraído da média: 32,33 - 32,00 = 0,33, ou $33,00 por contrato de 100 acções.

Se o preço médio da opção asiática for inferior ao preço de greve, a perda é o prémio total que foi pago pela opção de compra, como acontece com as opções tradicionais.

História das opções asiáticas

A definição da opção asiática foi desenvolvida por dois banqueiros londrinos que trabalhavam para o Bankers Trust nos anos 80, Mark Standish e David Spaughton. Em 1984, o Banco de Inglaterra concedeu aos bancos as suas primeiras licenças para negociar opções cambiais no mercado londrino, e a opção asiática foi desenvolvida.

Em 1987, enquanto em Tóquio em negócios, Standish e Spaughton anunciaram que tinham desenvolvido a "primeira fórmula de preços comercialmente utilizada para opções ligadas ao preço médio do petróleo bruto". A sua nova opção exótica foi apelidada de "opção asiática" porque estavam na Ásia quando a desenvolveram.

Características principais

Uma opção asiática insere-se na categoria de opções exóticas, um termo utilizado para descrever uma opção que difere de uma opção convencional de uma ou mais formas. Também se enquadra na categoria de opções dependentes do caminho, ou seja, opções cujo pagamento depende de como o activo subjacente foi alcançado no vencimento, também conhecido como a trajectória do preço do activo subjacente.

A opção asiática é uma das opções mais populares e dependentes do caminho. A principal característica de uma opção asiática é que o pagamento é determinado pelo preço médio do activo subjacente durante um período pré-determinado e num conjunto pré-determinado de datas de observação que ocorrem durante a vida da opção.

As outras características principais são as seguintes:

- Os prémios das opções asiáticas são pagos antecipadamente, e tendem a custar menos do que as opções de baunilha porque a possibilidade de um grande pagamento é menor.

- O mecanismo de cálculo da média pode ser utilizado durante toda a vida da opção ou durante um período pré-determinado no início e/ou fim da sua vida.

- São normalmente transaccionados em moedas e mercadorias com baixos volumes de comércio.

- Podem incluir um activo subjacente não normalizado que é desenvolvido para as necessidades específicas do investidor.

- São atraentes para os utilizadores finais de mercadorias ou produtos energéticos, uma vez que os utilizadores tendem a ter uma ideia de como os preços flutuam ao longo do tempo.

- As opções asiáticas são geralmente negociadas no mercado de balcão (OTC).

- O estilo de exercício pode ser especificado para fornecer características americanas de exercício precoce, o que pode ser favorável aos investidores que procuram mais flexibilidade.

Tipos de opções asiáticas

Existem dois tipos de opções asiáticas. Uma vez determinado o preço médio do activo subjacente, este pode ser utilizado para determinar o preço de liquidação do activo subjacente ou o preço de exercício da opção.

Se a média for utilizada para determinar o preço de liquidação do subjacente, é uma opção asiática com um preço médio. É uma opção liquidada em dinheiro, cujo pagamento é determinado pela diferença entre o valor médio do activo subjacente ao longo da vida da opção.

Se a média for utilizada para determinar o preço de exercício da opção, então é uma opção de preço médio. Este tipo de contrato pode ser liquidado em dinheiro ou fisicamente. É estruturada como uma opção de baunilha, excepto que o preço de exercício é igual ao valor médio do activo subjacente ao longo da vida da opção.

Independentemente do tipo, as opções asiáticas podem ser tanto calls como puts, como é o caso das opções convencionais:

- Uma opção de compra asiática dá ao seu titular o direito de comprar acções/activos.

- Uma opção de venda asiática dá ao seu titular o direito de vender acções ou activos.

Opções Asiáticas Preços: Aritmética e Geométrica

Saber como fixar o preço das opções asiáticas pode ser complicado. Há duas formas diferentes de calcular a média do preço do activo subjacente: aritmética e geométrica.

A diferença entre as opções asiáticas aritméticas e geometricamente precificadas é importante quando se trata de preços. As técnicas referem-se à fórmula de pagamento da opção asiática que é utilizada para avaliar a opção.

As opções geométricas asiáticas podem ser valorizadas utilizando a chamada fórmula Black-Scholes, uma solução analítica para valorizar uma opção.

Com a técnica média aritmética mais comum, uma solução de forma fechada asiática não pode ser utilizada da mesma forma que com a técnica geométrica. Para valorizar com precisão uma opção aritmética asiática, são utilizados métodos numéricos. Um método comum de avaliação de opções aritméticas é um quadro conhecido como simulação de Monte Carlo.

Usos das opções asiáticas

As opções asiáticas têm muitos usos diferentes e são por vezes mais interessantes do que uma opção padrão. As opções asiáticas são frequentemente utilizadas para moedas, taxas de juro, mercadorias e mercados energéticos. Aqui estão alguns dos principais casos de utilização:

- Quando há preocupação sobre uma taxa de câmbio média ao longo de um período de tempo.

- Durante um mercado de baixa liquidez, quando os preços das acções não são favoráveis

- Quando o mercado para o activo subjacente é muito volátil

- Quando o preço à vista de um mercado pode ser manipulado

Como funcionam as opções asiáticas

Com cada opção asiática comprada, é emitido um contrato para estipular os termos. Cada contrato tem um mecanismo de dispersão que protege contra as flutuações dos preços das acções e evita grandes perdas. O contrato dá ao comprador o direito, mas não a obrigação, de comprar ou vender o activo subjacente ao preço médio e não ao preço à vista.

O contrato indicará que a opção pode ser comprada ou vendida a um preço médio do activo subjacente, e indicará o período de tempo durante o qual o activo é controlado, assim como as datas em que a média será tomada e o número de datas em que a média será baseada.

O contrato indicará também se a média será calculada em datas ao longo da vida da opção, ou se será calculada em datas apenas no início e/ou fim da vida da opção.

Por exemplo, se a duração de uma opção for de 90 dias, o contrato pode estipular que as observações serão feitas nos dias 30, 60 e 90, e que será determinada uma média a partir do preço do activo subjacente nessas datas.

Benefícios

As opções asiáticas têm várias vantagens sobre as opções de baunilha...

Em primeiro lugar, há menos incerteza sobre as flutuações de preços subjacentes no vencimento devido ao mecanismo de cálculo da média, o que significa que há menos exposição ao risco que normalmente advém da dependência de um preço à vista. Quanto maior for o número de observações, menor será a volatilidade e menor será o preço da opção. Isto significa que também tendem a ser mais baratos do que as opções americanas.

As opções asiáticas reduzem a vulnerabilidade da opção à manipulação do mercado. A manipulação do mercado ocorre quando um investidor é confrontado com uma aparência enganosa de uma opção, ou desinformação que a faz parecer mais valiosa do que realmente é. A manipulação do mercado não é permitida no comércio, mas acontece de qualquer forma. A vantagem de uma opção asiática é que o investidor está protegido porque o foco está no preço de fecho através do mecanismo de cálculo da média.

Finalmente, o mecanismo de cálculo da média pode ser utilizado durante toda a vida da opção, bem como no início e/ou fim, para que a opção possa ser adaptada às necessidades do investidor, tornando-a mais flexível.

Desvantagens

O cálculo da média de qualquer valor elimina tanto o preço mais alto como o mais baixo de um investimento. Isto significa que, embora a opção asiática minimize o risco ao eliminar os valores mais baixos, significa também que os investidores são incapazes de capitalizar nas altas do mercado que são criadas pela crescente volatilidade. Como resultado, o potencial para grandes ganhos é muito reduzido, e o lucro potencial não é tão elevado.

Uma opção baunilha dá aos investidores a oportunidade de lucrar com aumentos acentuados do valor do activo subjacente, enquanto que a opção média asiática retira esta oportunidade. Para alguns investidores, isto é compensado pelo preço comparativamente mais baixo da opção asiática, mas muitos ainda prefeririam ter a oportunidade de lucrar com os picos no valor das acções, por exemplo. Por este motivo, as opções asiáticas não são atractivas para todos os investidores, e o potencial de recompensa mais baixo deve ser tomado em consideração.

Estratégias

Antes de começar o trading, precisa de pesquisar estratégias eficazes e aprender a utilizá-las. Há muitas abordagens e sistemas, do simples ao complexo, mas todos têm algumas coisas em comum. Antes de mais, é útil em qualquer estratégia utilizar gráficos e padrões gráficos para melhor prever os movimentos futuros de preços. Há muitos bons indicadores que também pode utilizar para os seus gráficos, e embora o indicador utilizado possa diferir dependendo da sua estratégia, alguns dos melhores incluem o interesse aberto, bandas Bollinger, índice de fluxo monetário, indicador de put call ratio e índice de força relativa.

É também importante, qualquer que seja a estratégia que utilize, dedicar o tempo necessário para consumir o tipo certo de informação sobre o seu plano de trading. Isto pode ser livros electrónicos, vídeos ou ficheiros PDF.

Cobertura Delta (Delta Hedging)

A cobertura delta é uma estratégia de trading de opções que visa minimizar (ou cobrir) o risco de flutuações de preços no activo subjacente. A cobertura Delta utiliza opções para reduzir o risco de outra opção ou carteira de acções. Como estratégia, destina-se a ser neutra em termos de direcção e pode ajudar a isolar as mudanças na volatilidade para o investidor.

A um nível básico, a cobertura delta envolve um investidor que compra ou vende opções e compensa o risco através da compra ou venda do montante equivalente de acções ou acções. O "delta" representa a alteração no valor de uma opção devido à alteração no preço de mercado do activo subjacente. Assim, se uma opção sobre uma acção tem um delta de 0,50 e o preço de mercado do activo subjacente aumenta em $1 por acção, o valor da opção sobre a acção aumenta em $0,45 por acção.

Agora, vamos olhar mais especificamente para a sebe delta de uma opção asiática. Usando o exemplo de cobertura delta dado no livro de Frans de Weert "Exotic Options Trading", podemos ver como a cobertura delta pode ser uma estratégia eficaz para o comércio de opções asiáticas. Um exemplo da vida real é o seguinte:

Um trader vende 90.000 chamadas asiáticas de 3 meses com um preço de greve de $40 após 3 observações no total. Cada opção permite que o investidor compre 1 acção. Inicialmente, o delta da opção asiática é semelhante ao de uma opção europeia, que é cerca de 50%, pelo que o investidor cobre o delta através da compra de 45.000 acções.

Se na data de observação, cerca de 30 dias depois, a acção estiver a ser negociada a $48, então o delta da opção é superior ao da opção europeia equivalente, porque o primeiro cenário asiático é muito provavelmente superior a $40.

Agora digamos que o delta asiático é 75.000 acções, e o delta europeu equivalente é 67.500 acções. O primeiro cenário asiático é certamente o ITM (delta = 1), que é um terço das porções da média aritmética. Isto significa que 30.000 acções em 75.000 servem de cobertura de delta para a primeira posição asiática. As 30.000 acções serão vendidas após o primeiro cenário asiático, deixando 45.000 acções como cobertura delta para o investidor.

A opção asiática restante é agora de 60.000 acções.

Agora vamos assumir que após a primeira data de observação, o preço das acções cai drasticamente e no segundo dia de observação está a ser negociado a $32. A cobertura do delta é então apenas 10.000 acções. O segundo parâmetro asiático é agora certamente o OTM (Delta = 0). Não há mais nada a fazer no final do segundo parâmetro asiático, e podemos concluir que o delta para a terceira observação é ⅓ (10,000/30,000).

Na terceira observação, as acções estão novamente a ser negociadas a $42 e, portanto, de novo ITM (delta = 1), pelo que o investidor detém 30.000 acções como cobertura em delta. Estas acções devem ser vendidas no final do último cenário asiático.

Este exemplo mostra que a duração da opção asiática é mais curta do que a sua contrapartida europeia, e uma vez que o preço da opção é mais elevado quando o tempo de expiração é maior, a opção asiática deve ter um preço mais baixo do que uma opção europeia equivalente.

Deve notar-se que uma das desvantagens das opções asiáticas de cobertura é que as posições precisam de ser constantemente monitorizadas e ajustadas, o que pode levar a um custo de transacção quando as coberturas delta são adicionadas e removidas devido a alterações no preço subjacente.

Como começar o trading de opções asiáticas

Antes de começar a negociar, precisa de abrir uma conta de corretagem. Pode escolher entre uma selecção de corretores on-line, e encontrar um que se adapte às suas necessidades específicas. Aqui estão algumas das coisas chave a ter em mente ao escolher um fornecedor:

- Preços das comissões - Os preços das comissões variam de corretor para corretor. Escolha uma que se ajuste ao seu orçamento e certifique-se de que não há taxas escondidas.

- Tipos de conta - Considere se quer negociar diariamente com uma conta de caixa ou uma conta margem, ou seja, se quer negociar apenas com o capital que tem disponível ou se quer poder pedir dinheiro emprestado ao seu corretor.

- Plataforma de trading - Escolha uma plataforma de trading que oferece ferramentas técnicas que lhe permitem investir da melhor forma possível, e certifique-se de que a plataforma tem a infra-estrutura certa para as suas necessidades.

Uma vez encontrado um corretor, o passo seguinte é pesquisar o mercado. Utilize os recursos à sua disposição e certifique-se de que se mantém actualizado com o estado do mercado para que esteja a par de quaisquer alterações. Além disso, dê uma vista de olhos às calculadoras de opções asiáticas em linha e às calculadoras de preços para simular a sua experiência de antemão.

Uma palavra final sobre o trading de opções asiáticas

A opção asiática pode ser adaptada para satisfazer as necessidades específicas do trader e é uma oportunidade de investimento de baixo custo que protege contra as flutuações dramáticas de preços no mercado, bem como a manipulação do mercado. Mas embora o trading de opções asiáticas possa minimizar o risco e proteger o seu capital, é também de notar que é pouco provável que os ganhos sejam tão grandes como com outros tipos de opções.

Brokers de opções

| Corretores | Regulamentos | Plataformas | Depósito mínimo | Dicas de opções | Sítio Web |

|---|---|---|---|---|---|

| xStation 5 | Chipre (CySEC) | 0 € | Opções vanilla sobre ações | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opções de baunilha (OTC) | ||

| Investir envolve risco de perda. Os contratos de opções são produtos financeiros complexos destinados a investidores experientes. | |||||

Perguntas mais frequentes

As opções asiáticas são mais baratas do que as opções tradicionais?

Devido ao mecanismo de propagação das opções asiáticas, estas tendem a ser mais baratas do que os contratos europeus e americanos. Isto porque as opções asiáticas reduzem a volatilidade global da opção.

Qual é a diferença entre as opções americanas, europeias e asiáticas?

As opções asiáticas diferem das opções americanas e europeias na medida em que uma opção asiática é uma ferramenta de negociação em que o payoff depende do preço médio do activo subjacente, enquanto que no caso das opções americanas e europeias, o payoff depende do preço do activo subjacente num determinado momento.

Qual é a volatilidade das opções asiáticas?

As opções asiáticas têm baixa volatilidade em comparação com outros tipos de opções devido à técnica de cálculo da média utilizada para determinar o preço de greve.

Como posso descobrir a avaliação das opções asiáticas?

As opções asiáticas podem ser valorizadas de duas formas diferentes: aritmética e geometricamente. É assim que se toma a média das diferentes datas de observação e o preço do activo subjacente em cada data. As calculadoras de preços de opções asiáticas também podem ser encontradas online.

Quem deve investir em opções asiáticas?

As opções asiáticas são populares entre as grandes empresas, mas são também uma excelente ferramenta para os investidores independentes que são os utilizadores finais dos produtos e mercadorias nestes mercados. É importante notar que eles podem beneficiar aqueles que estão conscientes das flutuações de preços que ocorrem nos respectivos mercados.

| Anterior : Opções lookback (olhando para trás) | Seguinte : Opções de cesto - como investir com uma opção exótica |