![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

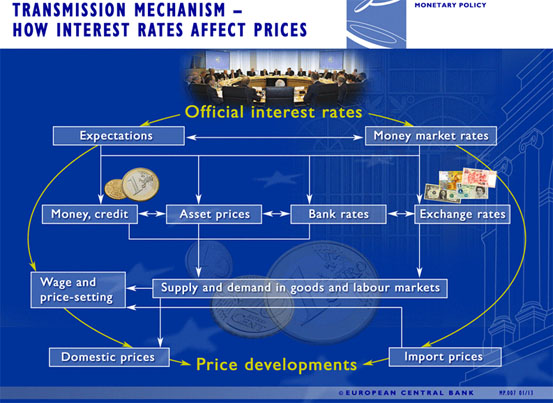

Como a política monetária afeta seus investimentos

A política monetária refere-se às estratégias empregadas pelo banco central de um país com relação à quantidade de dinheiro que circula na economia e seu valor. O principal objetivo da política monetária é o crescimento econômico de longo prazo, mas os bancos centrais podem estabelecer diferentes metas para esse fim. Nos Estados Unidos, o objetivo da política monetária do Federal Reserve é promover o emprego, preços estáveis e taxas moderadas de juros de longo prazo. O Banco do Canadá pretende manter a inflação em torno de 2% com a idéia de que uma inflação baixa e estável é a melhor contribuição que a política monetária pode oferecer para uma economia produtiva que funcione bem.

Traders e investidores precisam conhecer as políticas monetárias dos bancos centrais, pois podem ter um impacto significativo nas carteiras de investimento.

Impacto nos investimentos

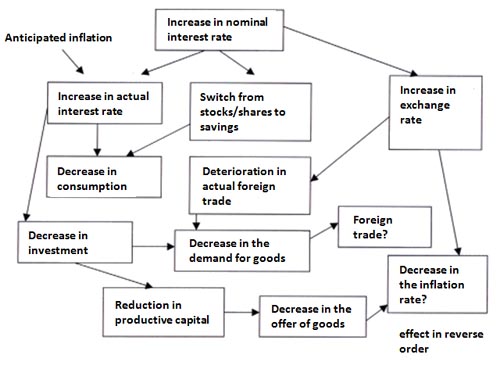

A política monetária pode ser restritiva, acomodativa ou neutra. Quando uma economia está crescendo a inflação muito rápido e crescente, um banco central pode tomar medidas para esfriar a economia, elevando as taxas de juros de curto prazo, o que é uma política monetária restritiva. Por outro lado, quando a economia está lenta, o banco central vai adotar uma política acomodatícia baixando as taxas de juro de curto prazo para estimular o crescimento e colocar a economia de volta aos trilhos.

O impacto da política monetária sobre o investimento é, portanto, direto e indireto. O impacto direto é através do nível e direção das taxas de juros, enquanto o efeito indireto é através das expectativas quanto à direção da inflação.

Ferramentas de política monetária

Os bancos centrais têm uma série de ferramentas à sua disposição. Por exemplo, o Federal Reserve tem três ferramentas principais para sua política monetária:

- Operações de mercado aberto envolvendo a compra e venda de instrumentos financeiros pelo Federal Reserve;

- A taxa de juros aplicada pelo Federal Reserve a instituições depositárias de empréstimos de curto prazo;

- Requisitos de reserva ou a proporção de depósitos que os bancos devem manter em reserva.

Os bancos centrais também podem usar instrumentos de política monetária não convencionais durante períodos particularmente difíceis. Na esteira da crise de crédito global de 2008-09, o Federal Reserve foi forçado a manter as taxas de juro de curto prazo perto de zero para estimular a economia dos EUA. Quando esta política não teve o efeito desejado, ela usou sucessivas rodadas de flexibilização quantitativa (QE), que envolveu a compra de títulos de longo prazo lastreados junto a instituições financeiras. Essa política pressionou para baixo as taxas de juros de longo prazo e injetou centenas de bilhões de dólares na economia dos EUA.

Efeito de certas classes de ativos

A política monetária afeta classes de ativos primários, como ações, títulos, liquidez, imóveis, commodities e moedas. Os efeitos das mudanças na política monetária são resumidos abaixo (deve-se notar que o impacto dessas mudanças é variável e pode não seguir o mesmo padrão a cada vez).

Política monetária acomodativa

- Durante os períodos de política acomodatícia ou "dinheiro fácil", os mercados de ações geralmente estão subindo. Por exemplo, o índice Dow Jones e o S & P 500 atingiram patamares recordes no primeiro semestre de 2013. Essa recuperação do mercado de ações ocorreu poucos meses após o lançamento do QE3 em setembro de 2012, com o Federal Reserve comprometendo-se comprar US $ 85 bilhões em títulos de longo prazo a cada mês até que o mercado de trabalho mostre uma melhora substancial.

- Com taxas de juros muito baixas, os rendimentos dos títulos tendem a estar em queda, e sua relação inversa com os preços dos títulos significa que os títulos de renda fixa estão anunciando aumentos de preços mais altos. Os rendimentos dos títulos do Tesouro dos EUA foram os mais baixos em meados de 2012, com os títulos do Tesouro a 10 anos a renderem menos de 1,40% e os títulos do Tesouro a 30 anos a rondarem os 2,46%. A demanda por retornos mais elevados neste ambiente de baixo rendimento levou a um grande número de propostas de títulos corporativos, enviando seus rendimentos para novas quedas e permitindo que muitas empresas emitissem títulos. com cupões historicamente baixos. No entanto, este princípio só é válido se os investidores estiverem convencidos de que a inflação está sob controle. Se a política é acomodatícia por muito tempo, o medo da inflação pode resultar em um declínio nos títulos, à medida que os rendimentos se ajustam às expectativas inflacionárias.

- O dinheiro não é rei durante os períodos de política acomodativa, os investidores preferem colocar seu dinheiro em qualquer lugar, em vez de mantê-lo em depósitos que proporcionam retornos mínimos.

- Os imóveis tendem a estar em forma quando as taxas de juros estão baixas, já que os proprietários e investidores se beneficiam de taxas hipotecárias excepcionalmente baixas. É amplamente reconhecido que o baixo nível das taxas de juros dos EUA em 2001-04 alimentou a bolha imobiliária do país.

- Commodities são ativos de risco por excelência, eles tendem a se valorizar durante períodos de política acomodatícia por várias razões. O apetite ao risco é alimentado por baixas taxas de juros e a demanda física é forte quando as economias estão crescendo. Taxas excepcionalmente baixas também podem levar a preocupações com a inflação.

- O impacto nas moedas durante esses períodos é mais difícil de determinar, mas seria lógico esperar uma desvalorização da moeda de uma nação que tenha uma política de acomodação. Mas e se a maioria das moedas tiver taxas de juros baixas, como foi o caso em 2013? O impacto nas moedas depende do grau de estímulo monetário e das perspectivas econômicas de um país específico. Por exemplo, o desempenho do iene japonês caiu drasticamente em relação à maioria das moedas durante o primeiro semestre de 2013. A moeda caiu com as expectativas de flexibilização monetária do Banco do Japão. Fez isso em abril com o compromisso de dobrar a base monetária do país em 2014. A força inesperada do dólar americano, também no primeiro semestre de 2013, demonstra o efeito da perspectiva econômica sobre uma moeda. O dólar ganhou valor em relação a quase todas as moedas, como resultado de significativas melhorias em habitação e emprego que alimentaram a demanda global por ativos financeiros dos EUA.

Política monetária restritiva

- Os mercados accionistas têm um desempenho inferior durante períodos de política monetária restritivos, taxas de juro mais elevadas limitam o apetite pelo risco e tornam as compras de títulos de margem relativamente dispendiosas. No entanto, geralmente há uma defasagem significativa entre quando um banco central inicia um aperto na política monetária e quando as ações atingem um ponto alto de reversão. Por exemplo, quando o Federal Reserve começou a elevar as taxas de juros de curto prazo em junho de 2003, as ações dos EUA atingiram o pico em outubro de 2007, quase três anos e meio depois. Esse efeito retardado é atribuído à confiança do investidor de que o crescimento econômico será suficientemente forte para que os lucros corporativos absorvam o impacto de taxas de juros mais altas.

- As taxas de juros de curto prazo são um grande negativo para os títulos. Os títulos sofreram um declínio histórico em 1994, quando o Federal Reserve elevou sua taxa básica para 3% no início do ano e 5,5% no final do ano.

- Durante os períodos de política monetária restritiva, taxas de depósito mais altas encorajam os consumidores a economizar em vez de gastar. Os depósitos de curto prazo geralmente se beneficiam de taxas crescentes.

- O mercado imobiliário entra em colapso quando as taxas de juros sobem, à medida que os empréstimos residenciais custam mais, levando a uma menor demanda por parte dos proprietários e investidores. O exemplo clássico do impacto desastroso do aumento das taxas sobre a habitação é o estouro da bolha imobiliária dos EUA a partir de 2006. Ela foi em grande parte precipitada por um aumento acentuado nas taxas variáveis de juros hipotecários, seguido por taxa de fundos federais, que passou de 2,25% no início de 2005 para 5,25% no final de 2006.

- Negociação de commodities é de alguma forma semelhante às ações ordinárias durante períodos de política restritiva, dinâmica de alta continua na fase inicial de aperto monetário antes de cair acentuadamente devido a taxas de juros mais altas desacelerando o ritmo de empréstimos. economia.

- Taxas de juros mais altas, ou mesmo a perspectiva de taxas mais altas, geralmente tendem a impulsionar a moeda nacional. Por exemplo, o dólar canadense estava negociando acima da paridade com o dólar norte-americano na maior parte do tempo, entre 2010 e 2012, o Canadá foi o único país do G-7 a manter um aperto de sua política monetária ao longo do período. durante este período. No entanto, a moeda caiu em relação ao dólar em 2013, quando ficou claro que a economia canadense estava caminhando para um período de crescimento mais lento do que os Estados Unidos, levando à antecipação de uma mudança na política monetária do Banco. do Canadá.

Posicionando a Carteira de Investimentos

Os investidores podem aumentar seus retornos posicionando seus portfólios de acordo com a evolução da política monetária. Esse posicionamento da carteira depende do tipo de investidor, porque a tolerância ao risco e o horizonte de investimento são fatores-chave na tomada de decisões sobre esses movimentos.

- Investidores agressivos: durante períodos políticos acomodatícia, investidores jovens com horizontes de investimento longas e um alto grau de tolerância ao risco pode optar por uma ponderação pesada de ativos de risco, como ações e imóveis. Essa ponderação deve ser reduzida quando a política se tornar mais restritiva. Em retrospectiva, o investimento ideal era em ações e imóveis, de 2003 a 2006 e depois de tomar alguns dos lucros destas ativos para investi-los em títulos 2007 a 2008, em seguida, voltar no mercado ações em 2009.

- Investidores prudentes: Esses investidores não podem se dar ao luxo de ser muito agressivos com seus portfólios, mas também devem tomar medidas para preservar seu capital e proteger seus lucros. Especialmente para os aposentados, porque os portfólios de investimento são uma fonte essencial de renda de aposentadoria. Para esses investidores, a estratégia recomendada é equilibrar a exposição do patrimônio quando os mercados estiverem em um ponto alto, evitar commodities e investimentos alavancados, e prender depósitos a prazo de alta taxa se a tendência for negativa. o interesse parece estar baixo. A regra básica para o componente de capital de um investidor conservador é de cerca de 100 menos a idade do investidor, o que significa que uma pessoa de 60 anos não deve ter mais do que 40% de seu capital investido em ações. No entanto, se for agressivo demais para um investidor conservador, o componente de capital de uma carteira pode ser equilibrado de maneira diferente.