![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Währungsbewertungsmodelle: Wie werden die Wechselkurse ermittelt?

- Was macht eine Währung wertvoll?

- Realer effektiver Wechselkurs (REER)

- Kaufkraftparität (KKP)

- Behavioural Equilibrium Exchange Rate (BEER)

- Fundamentaler Gleichgewichtswechselkurs (GFGR)

- Makroökonomisches Gleichgewicht (MB)

- Globales Rahmenwerk zur Bewertung von Wechselkursen

- Das große Bild

- Grundlagen jeder der wichtigsten Reservewährungen

- Das geopolitische Risiko bei der Bewertung von Währungen.

- Modelle zur Bewertung von Währungen - FAQ

- Alternative Währungen

Traders haben unterschiedliche Möglichkeiten, den fairen Preis einer Währung zu bestimmen. Es ist klar, dass unterschiedliche Erwartungen und Motivationen einen Markt ausmachen. Während viele Trader ihre eigenen Entscheidungsregeln und Systeme haben, gibt es einige der gängigsten Modelle zur Währungsbewertung und Betrachtungsweisen der Devisenmärkte.

Im Folgenden werden wir die Grundlagen einiger dieser Währungsbewertungsmodelle besprechen.

Was macht eine Währung wertvoll?

Eine Währung hat einen Wert, wenn sie als effizientes Tauschmittel und als Vermögensspeicher funktioniert. Wenn wir an den US-Dollar denken, wissen wir, dass er beides hat.

Auch im Jahr 2024 dominiert der US-Dollar das globale Finanzsystem auf mehreren Ebenen, obwohl in den letzten Jahren einige kleinere Anpassungen zu beobachten waren. Derzeit lauten rund 58 % der weltweiten Devisenreserven auf US-Dollar, ein leichter Rückgang im Vergleich zu den Werten der vergangenen Jahrzehnte. Allerdings ist er auch weiterhin die Wahl für 58% der weltweiten Schulden, und etwa 47% der internationalen Zahlungen werden in US-Dollar abgewickelt. Der Dollar wird auch für rund 44 % der weltweiten Devisentransaktionen verwendet.

Der Euro ist in Bezug auf den globalen Zahlungsverkehr nah dran, aber der US-Dollar ist bei weitem die am meisten verwendete Währung der Welt. Im Allgemeinen besitzt das Land mit dem höchsten Volkseinkommen der Welt die globale Reservewährung. Diese Regime neigen dazu, sich von Zeit zu Zeit zu ändern.

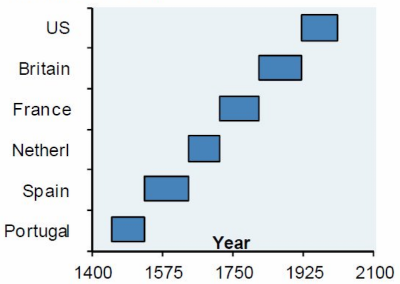

Seit 1400 haben wir erlebt, wie sich die Weltreservewährung von Portugal nach Spanien, den Niederlanden, Frankreich, Großbritannien und den Vereinigten Staaten verschoben hat. Imperien, und damit auch der Status als Reservewährung, halten nicht ewig.

Eine Reservewährung oder ein Reserveaktivum ist definiert als eine große Geldmenge - in der Regel in Form von Staatsschulden, die auf diese Währung lauten -, die von Zentralbanken und anderen großen institutionellen Anlegern, wie traditionellen Geschäftsbanken und Nicht-Bank-Institutionen, wie z. B. Hedgefonds, gehalten wird.

Die Zentralbanken verwenden sie in erster Linie als Reserven, mit denen sie ihre eigenen inländischen Wechselkurse beeinflussen können. Zum Beispiel wird der Verkauf von Reserven zum Kauf der eigenen Währung dazu beitragen, dass ihre Währung gegenüber der verkauften Währung aufwertet. Großinvestoren investieren in Währungen, um zu spekulieren - das heißt, um auf die Entwicklung ihrer Kurse zu wetten - oder um sie als Währungsabsicherung zu halten.

Verschiedene Währungen funktionieren in verschiedenen Umgebungen gut. Zum Beispiel ist die australische Wirtschaft immer noch wesentlich von Rohstoffexporten abhängig, die die Nachfrage erhöhen, wenn es der Wirtschaft gut geht.

Der Australische Dollar (AUD) ist also sehr pro-zyklisch. Wenn es der Wirtschaft gut geht, geht es dem australischen Dollar im Allgemeinen gut. Wenn es Episoden der "Risikominderung" gibt, verkauft der AUD im Allgemeinen ab.

Auf der anderen Seite schneidet eine Währung wie der japanische Yen (JPY) in Zeiten des "Risk Off" gut ab. Japan ist ein Gläubigerland.

Mit anderen Worten, es hat einen so genannten positiven Nettoauslandsvermögensstatus (NIIP), d.h. die Nettoauslandsaktiva übersteigen die Nettoauslandsverbindlichkeiten. Sie leiht dem Rest der Welt mehr, als sie borgt.

In Zeiten, in denen der Markt risikofrei ist, kann Japan seine ausländischen Vermögenswerte abziehen, um in der Defensive zu sein, was den Wert seiner Währung erhöht. Sie haben auch keine Dollar-Schulden, noch haben sie viel Fremdwährungsschulden (was gefährlich sein kann, da Sie diese Verbindlichkeiten nur begrenzt kontrollieren können).

Der Yen ist auch eine gängige Finanzierungswährung, da sein Zinssatz leicht negativ ist. Traders nehmen gerne Kredite in Yen auf, um hochverzinsliche Anlagen zu kaufen, allgemein bekannt als Carry.

Wenn Sie einen Kredit zu Null aufnehmen und in etwas investieren, das Ihnen eine Rendite von 5 % einbringt, verdienen Sie Geld an diesem Spread. Idealerweise sollten Sie auch das Währungsrisiko absichern.

Wenn Sie sich zum Beispiel Yen am Kassamarkt leihen, könnten Sie sich durch den Kauf von Yen-Kontrakten am Futures-Markt (Long-Yen gegen Ihre Heimatwährung) absichern, um Ihr Währungsrisiko auszugleichen.

Von den sieben wichtigsten Reservewährungen ist dies eine Interpretation, wie jede von ihnen reagiert, basierend auf dem, was auf dem Markt und in der Wirtschaft passiert:

Wenn Sie also ein in Australien ansässiger Trader sind, könnten Sie in Erwägung ziehen, dass es, wenn Ihre Heimatwährung so pro-zyklisch ist, vorteilhaft sein könnte, kleinere Mengen an Yen und US-Dollar zu halten, um einen Teil dieses Risikos auszugleichen.

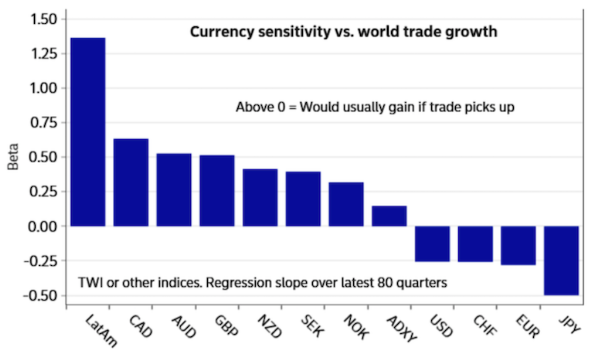

Basierend auf den jüngsten Schlagzeilen sind hier die gemessenen Empfindlichkeiten der Währungen gegenüber dem globalen Handelswachstum. Lateinamerikanische Währungen sind konjunktursensibler, ebenso wie Währungen, die stark von Rohstoffexporten abhängig sind, während der Yen antizyklisch ist.

Realer effektiver Wechselkurs (REER)

Der reale effektive Wechselkurs (REER) wird als gewichteter Durchschnitt der Währung eines Landes gegenüber einem Korb anderer Währungen ermittelt. Die Gewichte sind eine Funktion der relativen Handelsbilanz der Währung eines Landes gegenüber jedem Land im Korb.

Formal kann der REER wie folgt ausgedrückt werden:

REER = (E(a) x P(a)*/P) ~ (E(b) x P(b)*/P) ~ (E(c) x P(c)*/P)

Wo:

E = nominaler Wechselkurs

P*/P = Preisniveauverhältnis

~ = "proportional zu

Eine andere Art, es auszudrücken:

REER = ER^a x ER^b X ER^c x ... x 100

Wo:

ER = Wechselkurs der verschiedenen Länder ;

Die hochgestellten Ziffern (a, b, c, etc.) stehen für die Verteilung des Handels. Wenn ein Land zum Beispiel 30 % seines Handels mit einem bestimmten Land abwickelt, wäre der Exponent 0,30.

Der REER eines Landes kann ermittelt werden, indem die bilateralen Wechselkurse zwischen ihm und allen seinen Handelspartnern genommen, dann mit der Handelsverteilung, die mit jedem Land verbunden ist, gewichtet und mit 100 multipliziert werden, um einen Index zu bilden.

Eine Implikation dieser Formel ist, dass bei einer realen Abwertung einer Währung die Nettoexporte steigen werden.

Das macht Sinn, denn wenn eine Währung inflationsbereinigt abwertet, werden die Waren und Dienstleistungen eines Landes im Vergleich dazu billiger.

Dies stimuliert die Nachfrage nach diesen Gütern und Dienstleistungen, und so steigen die Exporte, wenn alle anderen Faktoren gleich bleiben.

Umgekehrt verteuern sich bei einem Anstieg des realen Wechselkurses Waren und Dienstleistungen, was bei sonst gleichen Bedingungen die Nachfrage reduziert und zu geringeren Nettoexporten führt.

Aus diesem Grund werden viele Länder, die ein Exportmodell zur Entwicklung ihrer Wirtschaft nutzen, oft eine Abwertung ihrer Währung wünschen.

Diejenigen, die sich auf ein Konsumwachstumsmodell konzentrieren, werden sich eine stärkere oder zumindest stabile Währung wünschen, da ihre Währung weiter gehen kann (d.h. mehr Waren und Dienstleistungen auf dem Weltmarkt kaufen).

Das bedeutet auch, dass manche Handelsbeziehungen mehr Einfluss auf einen Wechselkurs haben als andere.

Zum Beispiel haben die Vereinigten Staaten eine größere Handelsbeziehung mit der EU - oder genauer gesagt mit Ländern, die den Euro verwenden - als mit Brasilien.

Wenn der Euro gegenüber dem Dollar schwächer wird, werden die EU-Exporte in die USA billiger, weil man mit dem Dollar mehr Euro pro Einheit kaufen kann. Um EU-Exporte zu kaufen, müssen US-Käufer (Verbraucher, Unternehmen, Regierungen) ihre Dollar in Euro umtauschen.

Eine Änderung des nominalen EUR/USD-Wechselkurses hätte einen größeren Einfluss auf die USD- und EUR-basierten REER-Modelle als auf die Gewichtung des brasilianischen realen Wechselkurses, da Brasilien gemessen am Kapitalvolumen ein viel kleinerer Handelspartner ist.

Der Dollar-Index (DX, veröffentlicht von ICE) ist ein gewichteter Korb von Wechselkursen.

Derzeit hat der Index die folgenden ungefähren prozentualen Gewichtungen:

- Euro (EUR): 58%

- Japanischer Yen (JPY): 14 %.

- Britisches Pfund (GBP): 12 %.

- Kanadischer Dollar (CAD): 9%.

- Schwedische Krone (SEK): 4 %.

- Schweizer Franken (CHF): 3%.

Kaufkraftparität (KKP)

Um die wirtschaftliche Produktivität und den Lebensstandard zwischen Ländern zu vergleichen, ziehen einige Makroökonomen ein Maß heran, das Kaufkraftparität (KKP) genannt wird.

Die KKP ist eine Methode zur Betrachtung der relativen Bewertung verschiedener Währungen durch den Vergleich von Preisen zwischen verschiedenen Ländern. Der Preisvergleich kann für ein bestimmtes Gut oder einen Korb verschiedener Güter erfolgen.

Mathematisch kann es als dargestellt werden:

E = Pa / Pb

Wo:

E = Wechselkurs zwischen den beiden Ländern

Pa = Preis des Gutes in Land A

Pb = Preis des Gutes in Land B

Nach dieser Idee befinden sich zwei Währungen im Gleichgewicht miteinander, wenn das gleiche Gut in beiden Ländern unter Berücksichtigung der relativen Wechselkurse gleich bewertet wird.

Um die Preisunterschiede zwischen den Ländern vollständig zu verstehen, muss man einen repräsentativen Warenkorb verwenden, der z. B. das relative Gewicht der Ausgaben aller Käufer in der Volkswirtschaft darstellt.

Dies erfordert die Erfassung einer enormen Menge an Daten. Um diesen Prozess zu erleichtern, gründeten die Vereinten Nationen und die Universität von Pennsylvania 1968 eine Partnerschaft, das so genannte International Comparison Program (ICP), um diesen Prozess zu erleichtern.

Die Weltbank wird alle drei Jahre einen Bericht veröffentlichen, in dem sie die Länder in US-Dollar und PPP-Begriffen vergleicht.

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und der Internationale Währungsfonds (IWF) werden KKP-Parameter verwenden, um Wirtschaftsprognosen zu erstellen und politische Empfehlungen zu erweitern.

Die Berichte dieser Organisationen können wiederum einen Einfluss auf die Finanzmärkte haben.

Viele Händler werden auch PPP-Parameter verwenden, um unter- oder überbewertete Währungen zu finden und Handelsempfehlungen zu geben.

Währungsschwankungen können auch die Rendite von Auslandsanlagen in Finanztiteln beeinflussen. Eine Anleihe, die in einer Fremdwährung 10 % abwirft und in dieser Währung einen entsprechenden Rückgang von 10 % erleidet, wird keine reale Rendite erzielen.

Bei einigen makroökonomischen Berechnungen wird das BIP an die KKP angepasst. Damit wird das nominale BIP in eine Zahl umgerechnet, mit der sich Länder mit unterschiedlichen Währungen besser vergleichen lassen.

Nehmen wir zum Beispiel an, ein Paar Schuhe kostet in den USA $100 und in Großbritannien £80. Um diesen Vergleich fair zu gestalten, müssen wir den Wechselkurs berücksichtigen. Nehmen wir an, dass das Währungspaar GBP/USD bei 1,30 handelt. Das bedeutet, dass Schuhe in Großbritannien umgerechnet 104 $ kosten.

Die KKP zwischen den beiden Ländern, die nur dieses Paar Schuhe berücksichtigt, wäre 104/100, also 1,04.

Das bedeutet, wenn ein britischer Verbraucher die Schuhe billiger kaufen wollte, könnte er sie in den USA für 4 $ weniger kaufen. Dies würde das Pfund in Dollar umwandeln, was dazu führen würde, dass der Dollar gegenüber dem Pfund steigt, wenn alle anderen Dinge gleich bleiben.

Was sind die Schwächen von KKP in der Praxis?

Bevor Sie das Konzept von KKP in Ihrem Handel verwenden, ist es wichtig, seine Unzulänglichkeiten zu verstehen. KKP wird je nach Situation mehr oder weniger gültig sein.

Handelsfriktionen und Transitkosten

In unserem Beispiel von Schuhen zwischen den USA und Großbritannien möchte ein britischer Verbraucher vielleicht 4 $ pro Paar sparen und sie einfach in den USA kaufen. Dies kann aufgrund von Faktoren wie Versand- und Transportkosten nicht möglich sein.

Es kann auch Importzölle geben, die importierte Waren in einem Land teurer machen als in einem anderen.

Der freie Fluss von Handelsaktivitäten unterstützt die Gültigkeit des KKP; eingeschränkte Aktivitäten unterminieren seine Relevanz.

Damit verbunden ist eine Verzögerung, die weitere Kosten ("Komfortkosten") darstellt. Viele Leute werden bereit sein, diese 4 $ zu "zahlen", um einen Artikel fast sofort zu erhalten, wenn sie auf einen langwierigen Versandprozess in Übersee warten müssen.

Manche Waren sind auch nicht verhandelbar. Elektrischer Strom wird im Inland produziert und verkauft, ebenso wie Friseurbedarf. Verderbliche Waren, wie z. B. einige Formen von Lebensmitteln, können ebenfalls nicht gehandelt werden.

Input-Kosten

Bei Indizes wie dem Big-Mac-Index werden die Inputkosten des Artikels, wie z. B. Arbeitskosten, Wartungskosten, Preise für Verbrauchsmaterialien usw., nicht immer zwischen den einzelnen Ländern gehandelt. Diese Kosten sind wahrscheinlich nicht in allen Ländern identisch, insbesondere nicht international.

Unvollkommener Wettbewerb

Der Preis von Gütern kann in einem Land aufgrund des unvollkommenen Wettbewerbs auf dem Markt höher oder niedriger sein.

Wenn ein Unternehmen aufgrund von starker Marktmacht einen großen Wettbewerbsvorteil auf einem bestimmten Markt hat, kann dies die Preise für Güter höher oder niedriger halten.

Aufgrund des fehlenden vollkommenen Wettbewerbs ist ein Gleichgewicht der Güterpreise oder eine Änderung des Wechselkurses nicht zu erwarten.

Steuerliche Ungleichheiten

Steuern sind eine weitere Kraft, die Veränderungen in den Kapitalströmen verursacht.

Verbrauchs- und Verkaufssteuern, wie z. B. die Mehrwertsteuer (VAT), können dazu führen, dass die Preise in einem Land natürlich höher sind als in einem anderen.

Die Qualität der Waren

Waren sind nicht immer von gleicher Qualität. Selbst scheinbar vergleichbare Artikel (z. B. ein Big Mac) können in verschiedenen Ländern von unterschiedlicher Qualität sein.

Maßnahmen zum Preisniveau

Verschiedene Länder haben unterschiedliche Warenkörbe, die repräsentativ für die Konsummuster innerhalb ihrer Volkswirtschaften sind. Sie werden daher die Inflationsraten unterschiedlich messen.

Der Big Mac-Index

Eine beliebte Form der KKP ist der Big-Mac-Index, der 1986 in The Economist eingeführt wurde.

Der Big Mac-Index wurde weitgehend ironisch eingeführt. Es ist unrealistisch zu erwarten, dass der Preis eines bestimmten Lebensmittels allein zu einer genauen Darstellung dessen beiträgt, welche Währungen was wert sind oder wie sie möglicherweise falsch ausgerichtet sind.

Aber die Idee ist, den Preis in lokaler Währung für einen Big Mac in einem Land zu nehmen und ihn durch den Preis in einem anderen Land zu teilen.

Der Big Mac wurde entwickelt, um die Theorie der KKP-Wechselkurse intuitiver verständlich zu machen.

Es ist die Idee, dass sich die Wechselkurse langfristig auf ein Gleichgewicht zubewegen sollten, das die Preise eines identischen Warenkorbs und einer identischen Dienstleistung (in diesem Fall eine bestimmte Art von Hamburger) in zwei beliebigen Ländern oder Gerichtsbarkeiten ausgleicht.

Sie erstellen sowohl einen Bruttoindex als auch einen BIP-bereinigten Index.

Big Mac Raw Index

Der Big Mac Raw Index basiert auf KKP.

a) Die KKP impliziert, dass die Wechselkurse durch den Wert der Güter bestimmt werden, die mit den Währungen gekauft werden können.

b) Unterschiede in den lokalen Preisen - in diesem Fall für Big Mac-Burger - können einen Hinweis darauf geben, wie der Wechselkurs sein sollte.

c) Anhand von Big-Mac-Preisunterschieden können Sie vereinfacht abschätzen, wie unter- oder überbewertet eine Währung im Verhältnis zu einer anderen ist.

Big Mac Index angepasst an das BIP

a) Veränderungen bei den Arbeitskosten sowie Handels- und Migrationsbarrieren können die Kaufkraftparität untergraben.

b) Um dies zu kontrollieren, sagt der bereinigte Index voraus, wie hoch die Big Mac-Preise angesichts des Pro-Kopf-BIP eines Landes sein sollten.

c) Die Differenz zwischen dem prognostizierten Preis und dem Marktpreis ist ein alternatives Maß für die Währungsbewertung.

Nachfolgend finden Sie ein Beispiel für den Big-Mac-Index vom Januar 2024, bereinigt um das BIP pro Person. Natürlich verlangt McDonald's typischerweise von Menschen in reichen Ländern (z.B. der Schweiz) mehr für einen Burger als von Menschen in armen Ländern (z.B. Costa Rica). Dieses Maß wird dann um das Pro-Kopf-Einkommen bereinigt.

Nach den jüngsten Daten des Big-Mac-Index scheint das Pfund Sterling gegenüber dem US-Dollar derzeit um etwa 3,6 % unterbewertet zu sein. Ein Big Mac kostet im Vereinigten Königreich 5,90 USD gegenüber 5,69 USD in den USA, was auf einen leichten Unterschied zugunsten des Dollars hindeutet. Diese Art der Berechnung zeigt, dass, wenn das Bruttoinlandsprodukt (BIP) pro Kopf im Vereinigten Königreich ebenfalls niedriger ist, dies eine Unterbewertung des Pfundes gegenüber dem Dollar unterstützt, obwohl die geschätzte Differenz moderater ausfallen wird als im Jahr 2021.

KKP vs. BIP-bereinigte Indizes im Allgemeinen

Der BIP-bereinigte Index soll die Tatsache ausgleichen, dass man erwarten würde, dass der Durchschnittspreis eines Hamburgers in ärmeren Ländern billiger ist als in reicheren Ländern, weil die Arbeitskosten niedriger sind und umgekehrt.

Die KKP wird verwendet, um die Richtung anzugeben, die die Wechselkurse langfristig nehmen sollten.

Zum Beispiel wird ein Land wie China immer reicher. Ein Händler kann daher KKP verwenden, um zu verstehen, wie sich der Wechselkurs des Renminbi gegenüber anderen Ländern im Laufe der Zeit verändert.

KKP würde eher darauf hindeuten, dass der USD/CNY-Wechselkurs im Laufe der Zeit fallen sollte, wenn Chinas Einkommen steigt. Aber KKP sagt wenig über den heutigen Gleichgewichtswechselkurs aus.

Daher kann das Verhältnis zwischen den Preisen und dem Pro-Kopf-BIP ein besserer Anhaltspunkt für den aktuellen fairen Wert einer Währung sein als die KKP.

Der Balassa-Samuelson-Effekt

Der Balassa-Samuelson-Effekt hilft zu erklären, warum die Verbraucherpreise in höher entwickelten Ländern strukturell höher sind als in weniger entwickelten Ländern.

Es wird vermutet, dass dies auf eine größere Variation der Produktivitätsniveaus im Sektor der handelbaren Güter (im Vergleich zum Sektor der nicht handelbaren Güter) zurückzuführen ist.

Dies wiederum kann die großen Unterschiede bei den Dienstleistungs- und Lohnpreisen zwischen den Ländern erklären, ebenso wie die Unterschiede zwischen den Wechselkursen und dem, was die KKP nahelegen.

Die Implikation ist, dass die Währungen, die die Länder mit höherer Produktivität repräsentieren, relativ gesehen unterbewertet erscheinen, und dass dieser Effekt mit steigendem Einkommen zuzunehmen scheint.

Nach dem "Gesetz des einen Preises" sollten rein handelbare Güter keine signifikanten Preisunterschiede je nach Standort aufweisen.

Mit anderen Worten, der Preis für Socken in Indien sollte theoretisch der gleiche sein wie in den USA, trotz des großen Unterschieds im Pro-Kopf-BIP. Beide Länder werden motiviert sein, von dem Hersteller mit den niedrigsten Kosten zu kaufen.

Andererseits müssen die meisten Formen von Dienstleistungen (z.B. Gartenarbeit, medizinische Versorgung, Zahnmedizin) vor Ort bezogen werden.

Das macht ihre Preise sehr spezifisch für den Ort, an dem sie bereitgestellt werden. Darüber hinaus haben einige Waren, wie z. B. schwere Möbel, hohe Transitkosten - und können Importzöllen unterliegen -, so dass die Preise für diese Arten von handelbaren Waren auch von Markt zu Markt variieren.

Der Penn-Effekt besagt, dass diese höheren Preisniveaus strukturell in eine Richtung gehen - nämlich, dass in Ländern mit höherem Einkommen systematisch höhere Preise für Dienstleistungen und Güter mit niedrigem Wert-Gewichts-Verhältnis (z. B. Möbel, schwere Geräte, schwere Maschinen) erzielt werden.

Die Balassa-Samuelson-Effekte legen auch nahe, dass ein Anstieg der Löhne im Sektor der handelbaren Güter tendenziell auch zu Lohnerhöhungen im Dienstleistungssektor (nicht handelbar) der Wirtschaft führt.

Die Lohnsteigerungen sind in Schwellenländern tendenziell höher, da sie einen größeren technologischen Nachholbedarf und damit eine höhere Produktivitätsrate haben.

Dieser Anstieg führt auch zu strukturell höheren Inflationsraten in den Schwellenländern im Vergleich zu den weiter entwickelten Volkswirtschaften.

Letztlich sind Einkommens- und Lohnunterschiede hauptsächlich auf Produktivitätsunterschiede zwischen den Arbeitnehmern zurückzuführen.

Sektoren mit geringen Produktivitätszuwächsen sind auch diejenigen, die am meisten mit nicht handelbaren Gütern zu tun haben, wie z.B. die Rasenpflege. Das muss so sein, sonst würde diese Art von Arbeit ausgelagert werden (und offensichtlich können einige Arten von Arbeit nicht ausgelagert werden).

Einige Arbeitsplätze reagieren weniger empfindlich auf Produktivitätssteigerungen als andere. Zum Beispiel ist eine Näherin in New York im Allgemeinen nicht produktiver als eine in Kiew.

Aber diese Art von Arbeiten müssen vor Ort erledigt werden. Selbst wenn also New Yorker Arbeiter kollektiv produktiver sind als die in Kiew, bedeutet die Angleichung des lokalen Lohnniveaus, dass New Yorker Näherinnen im Durchschnitt mehr bezahlt werden als Näherinnen in der Ukraine.

Mit anderen Worten: Lokale (nicht handelbare) Güter haben in verschiedenen Ländern unterschiedliche Preise und werden tendenziell in reicheren Ländern teurer und in ärmeren Ländern billiger sein.

Handelbare Güter werden in allen Ländern mehr oder weniger den gleichen Preis haben, obwohl dies von Transitkosten, Handelsbarrieren, Steuern und anderen Faktoren abhängt.

Es bedeutet auch, dass der handelbare Sektor einen größeren Einfluss auf den Wechselkurs eines Landes hat als nicht handelbare Güter. Das liegt daran, dass ein Land, wenn es von einem anderen Land kaufen möchte, eine Währung tauschen muss, was Angebot und Nachfrage beeinflusst.

Wenn ein amerikanischer Käufer etwas aus Japan kaufen möchte, muss er seine Dollar in Yen umrechnen. Der Yen ist dann stärker als der USD.

Behavioural Equilibrium Exchange Rate (BEER)

Der BEER-Ansatz versucht, die Schieflage der Wechselkurse zwischen zwei gegebenen Währungen zu messen, die auf vorübergehenden Faktoren, zufälligen Störungen und aktuellen wirtschaftlichen Fundamentaldaten im Verhältnis zu ihrem nachhaltigen Niveau beruht. Der BEER-Ansatz wird häufig in ökonometrischen Anwendungen eingesetzt und kann zur Erklärung zyklischer Währungsänderungen verwendet werden.

Die Auswahl der Variablen für den BEER-Ansatz ist diskretionär, basierend auf den Annahmen darüber, was einen Wechselkurs beeinflusst und den verfügbaren Daten. Dies kann Folgendes beinhalten:

- Geldpolitik und ihre wahrscheinliche zukünftige Entwicklung / Nominal- und Realzinsdifferenzen

- Terms of Trade (Import- und Exportpreise zwischen Ländern)

- nationale Ersparnisse und Sparstrategien

- Produktivitätsunterschiede

- Schuld- und Aktienwerte (und die Risikoprämien zwischen ihnen)

- Demografie und ihre Nettoauswirkungen auf das Spar- und sonstige wirtschaftliche Verhalten

- Nettoauslandsvermögen versus Nettoauslandsverbindlichkeiten

- Fiskalpolitik und ihre wahrscheinliche Entwicklung

- die Höhe der Devisenreserven

- Kapitalbilanzpolitik

- Nettoauslandsverschuldung in Prozent der Produktion

- Preise von gehandelten und nicht gehandelten Gütern

- Zölle, Importzölle, nicht-tarifäre Handelshemmnisse und andere solche makroökonomischen Faktoren

Einige könnten auch qualitative Faktoren wie den Ausgang einer Wahl oder politische Maßnahmen (z. B. Brexit-Nachrichten) in Betracht ziehen, aber diese werden größtenteils von den erwarteten Änderungen der makroökonomischen Variablen als Ergebnis dieser Ereignisse beeinflusst.

Zum Beispiel hatte die Wahl von Donald Trump in den USA einen Einfluss darauf, wie Händler Änderungen der persönlichen und Unternehmenssteuersätze wahrnahmen. Dies hat sich auf die Kapitalströme ausgewirkt.

Wenn beispielsweise die Steuersätze gesenkt werden, ist zu erwarten, dass mehr Kapital in die USA fließt. Dies könnte auch das Nettoeinkommen der Verbraucher erhöhen und die nationale Sparquote steigern.

Wenn niedrigere Körperschaftssteuersätze die Unternehmen auch zu mehr Investitionen anregen, würde sich dies positiv auf die Produktivität auswirken.

Es könnte auch zu einer Ausweitung des Haushaltsdefizits führen (wenn die zusätzlich generierten Einnahmen die Ausgaben nicht ausgleichen und zu höheren Steuereinnahmen führen) und dazu führen, dass eine nicht tragbare Menge an Anleihen (ein Versprechen, über einen bestimmten Zeitraum Geld zu liefern) extern verkauft werden muss.

Ein Beispiel für einen ökonometrischen Ansatz für das BEER zur Bestimmung des beizulegenden Zeitwerts verschiedener Wechselkurse wird hier gegeben.

Fundamentaler Gleichgewichtswechselkurs (GFGR)

Der fundamentale Gleichgewichtswechselkurs (engl. fundamental equilibrium exchange rate, FEER) ist eine theoretische Schätzung des idealen Wechselkurses, der die Zahlungsbilanz eines Landes mittelfristig ohne unhaltbare wirtschaftliche Zwänge ausgleichen würde. Mit anderen Worten: Es handelt sich um den Wechselkurs, bei dem ein Land ein dauerhaftes Gleichgewicht zwischen seinen Exporten und Importen aufrechterhalten kann, ohne übermäßige Anhäufung von Auslandsschulden oder Devisenreserven.

Dieses Konzept beruht auf mehreren grundlegenden Faktoren:

- Leistungsbilanz : Ein GFGR wird erreicht, wenn die Leistungsbilanz eines Landes ausgeglichen ist, d. h. wenn die Exporte und Importe von Waren, Dienstleistungen und Kapital mittelfristig auf nachhaltige Weise ausgeglichen sind.

- Produktivität und Wettbewerbsfähigkeit: Der Gleichgewichtswechselkurs hängt von der relativen Produktivität des Landes im Vergleich zu seinen Handelspartnern und der Wettbewerbsfähigkeit seiner Industrie ab.

- Stabile wirtschaftliche Bedingungen: Ein GERD wird häufig vor dem Hintergrund einer stabilen Binnenwirtschaft (kontrolliertes Wachstum und Inflation) und einer neutralen Geldpolitik betrachtet.

Der GERD ist ein Indikator, der in internationalen Wirtschaftsbewertungen, insbesondere vom IWF, verwendet wird, um zu beurteilen, ob eine Währung im Vergleich zu diesem theoretischen Gleichgewichtsniveau unter- oder überbewertet ist. In der Praxis ist die Bestimmung des GERD jedoch komplex, da viele sich ändernde Faktoren berücksichtigt werden müssen, darunter die Wirtschaftspolitik, die globalen Bedingungen und die Schwankungen von Nachfrage und Angebot auf den Devisenmärkten.

Makroökonomisches Gleichgewicht (MB)

Das makroökonomische Gleichgewicht (MB) ist ein Ansatz zur Bewertung des Gleichgewichtswechselkurses einer Währung.

Der Gleichgewichtswechselkurs ist der Kurs, bei dem der Leistungsbilanzsaldo eines Landes mit seinen mittelfristigen wirtschaftlichen Fundamentaldaten übereinstimmt.

Der MB-Ansatz basiert auf der Idee, dass die Leistungsbilanz eines Landes in zwei Komponenten unterteilt werden kann:

Strukturelle Komponente

Diese wird durch die grundlegenden wirtschaftlichen Variablen des Landes bestimmt, wie z. B. das Niveau der Ersparnisse und Investitionen, die Steuerpolitik, die Demografie und andere strukturelle Faktoren.

Sie stellt den Leistungsbilanzsaldo dar, der sich ergeben würde, wenn der reale Wechselkurs des Landes auf seinem Gleichgewichtsniveau läge.

Zyklische Komponente

Sie spiegelt vorübergehende Faktoren wie Konjunkturschwankungen wider, die dazu führen können, dass der Leistungsbilanzsaldo von seinem strukturellen Niveau abweicht.

Wie man das makroökonomische Gleichgewicht berechnet

Der MB-Ansatz umfasst die folgenden Schritte:

- Schätzung des strukturellen Leistungsbilanzsaldos: Dies geschieht durch die Analyse der grundlegenden Determinanten der Leistungsbilanz, wie z.B. der Höhe der Ersparnisse und Investitionen, der Finanzpolitik und anderer struktureller Faktoren.

- Berechnung der Konjunkturanpassung: Dabei werden die Auswirkungen vorübergehender Faktoren, wie z. B. Produktionslücken, auf die Leistungsbilanz geschätzt.

- Bestimmung des Gleichgewichtswechselkurses: Durch den Vergleich des tatsächlichen Leistungsbilanzsaldos mit dem geschätzten strukturellen Saldo kann man feststellen, ob der reale Wechselkurs über- oder unterbewertet ist. Ist der tatsächliche Saldo positiver (oder weniger negativ) als der strukturelle Saldo, deutet dies darauf hin, dass die Währung unterbewertet ist. Ist der tatsächliche Saldo hingegen negativer (oder weniger positiv) als der strukturelle Saldo, deutet dies darauf hin, dass die Währung überbewertet sein könnte.

Da die letzten beiden Sätze der eigentliche Kern des Ganzen sind, wollen wir sie ein wenig genauer betrachten:

Schauen wir uns die Logik Schritt für Schritt an:

Das Konzept des Gleichgewichts

Im Zusammenhang mit dem Konzept des makroökonomischen Gleichgewichts (MB) bezieht sich das "Gleichgewicht" auf einen Zustand, in dem der tatsächliche Leistungsbilanzsaldo mit dem strukturellen (oder gewünschten) Saldo übereinstimmt.

Der strukturelle Saldo ist der Stand der Leistungsbilanz, der vorherrschen würde, wenn alle grundlegenden Wirtschaftsfaktoren in ihrem idealen oder normalen Zustand wären.

Tatsächlicher vs. struktureller Saldo

Der tatsächliche Leistungsbilanzsaldo spiegelt den realen Stand der Handels- und Finanztransaktionen eines Landes mit dem Rest der Welt wider.

Der strukturelle Saldo ist ein theoretisches Konstrukt, das angibt, wie der Leistungsbilanzsaldo angesichts der grundlegenden wirtschaftlichen Bedingungen des Landes aussehen sollte.

Interpretation der Differenzen

Ist der tatsächliche Saldo positiver (oder weniger negativ) als der strukturelle Saldo, bedeutet dies, dass die Handels- und Finanzlage des Landes besser ist, als es die Fundamentaldaten vermuten lassen.

Dies könnte darauf zurückzuführen sein, dass die Währung des Landes unterbewertet ist, wodurch die Exporte billiger und die Importe teurer werden, was zu einem günstigeren Leistungsbilanzsaldo führt.

Ist der tatsächliche Saldo hingegen negativer (oder weniger positiv) als der strukturelle Saldo, deutet dies darauf hin, dass sich das Land in einer schlechteren Lage befindet, als seine Fundamentaldaten vermuten lassen.

Dies könnte darauf zurückzuführen sein, dass die Währung des Landes überbewertet ist, wodurch die Exporte teurer und die Importe billiger werden, was zu einer ungünstigeren Leistungsbilanz führt.

Bewertung der Währung

Eine unterbewertete Währung steigert tendenziell die Exporte (weil sie für ausländische Käufer billiger sind) und verringert die Importe (weil sie für inländische Käufer teurer sind).

Dies kann zu einem Überschuss oder einem geringeren Defizit in der Leistungsbilanz führen.

Eine überbewertete Währung hat den gegenteiligen Effekt.

Sie verteuert die Exporte und verbilligt die Importe, was zu einem Defizit oder einem geringeren Überschuss in der Leistungsbilanz führen kann.

Verwendung des makroökonomischen Gleichgewichts

Der makroökonomische Ansatz wird von internationalen Organisationen, wie dem Internationalen Währungsfonds (IWF), häufig verwendet, um Währungsschiefstände zu bewerten und politische Empfehlungen zu geben.

Der Ansatz hat jedoch seine Grenzen.

Die Schätzung des strukturellen Leistungsbilanzsaldos und des Gleichgewichtswechselkurses ist mit einer Reihe von Unbekannten verbunden, und die Ergebnisse können von der Wahl der Variablen und der verwendeten Methodik abhängen.

Zusammenfassung

Alles in allem kann man durch den Vergleich des tatsächlichen Leistungsbilanzsaldos mit dem geschätzten strukturellen Saldo Erkenntnisse über die Bewertung der Währung gewinnen.

Wenn der tatsächliche Saldo besser ist als der strukturelle Saldo, deutet dies darauf hin, dass die Währung unterbewertet sein könnte. Wenn er schlechter ist, könnte die Währung überbewertet sein.

Globales Rahmenwerk zur Bewertung von Wechselkursen

Das Global Exchange Rate Assessment Framework (GERAF) ist ein vom Finanzministerium entwickeltes Modell zur Beurteilung von Währungsbewertungen.

Es bietet eine konsistente Methode zur Bewertung von außenwirtschaftlichen Ungleichgewichten, Wechselkursfehlentwicklungen und dem Einfluss der Politik auf diese Ungleichgewichte.

Literaturübersicht

GERAF stützt sich auf umfangreiche Literatur und Praktiken zur Bewertung von Währungen.

In diesem Bereich werden verschiedene Methoden angewandt, die von der direkten Analyse der Wechselkurse bis zur Untersuchung der Leistungsbilanz und der Übertragung der Ergebnisse auf die Wechselkurse reichen.

Zu den wichtigsten Modellen gehören das Modell des dynamischen Gleichgewichtswechselkurses (DEER), das Modell des fundamentalen Gleichgewichtswechselkurses (FEER) und das External Balance Assessment (EBA) des Internationalen Währungsfonds (IWF).

GERAF-Beiträge

GERAF verbessert das Leistungsbilanzmodell der EBA durch die Einbeziehung zusätzlicher Faktoren:

- Safe Asset Index: Ein neuartiger Index, der die Qualität von sicheren Anlagen in verschiedenen Ländern bewertet.

- Devisenmarktinterventionen: Länderübergreifende Schätzungen.

- Kapitalbilanz-Mobilität: Unterschiedliche Auswirkungen von Devisenmarktinterventionen in Abhängigkeit von der Offenheit des Kapitalkontos.

- Trägheitslücke: Identifizierung von Ungleichgewichten aufgrund vergangener politischer Verzerrungen.

GERAF-Modellspezifikation und Ableitung von Leistungsbilanzlücken

Modellspezifikation und Variablenkonstruktion

Das Herzstück von GERAF ist das empirische Modell der Leistungsbilanzdeterminanten.

Es analysiert 51 Länder im Zeitraum 1986-2018 unter Verwendung eines Panel-korrigierten Standardfehlermodells. Die Variablen werden in vier Gruppen eingeteilt:

- Zyklische Faktoren: Produktionslücke, Lücke bei den Terms of Trade von Rohstoffen.

- Makroökonomische Fundamentaldaten: Handelsoffenheit, Nettoauslandsvermögen, relative Produktion pro Arbeitnehmer, prognostiziertes reales BIP-Wachstum, Index der sicheren Anlagen.

- Strukturelle Fundamentaldaten: Altenquotient, Bevölkerungswachstum, Anteil der Hauptsparer, Lebenserwartung, institutionelles Umfeld, Erdöl- und Erdgashandelsbilanz.

- Politikvariablen: Konjunkturbereinigter Haushaltssaldo, öffentliche Gesundheitsausgaben, Devisenmarktinterventionen, abgeleitete private Kredite, Kapitalverkehrskontrollen.

Der Index für sichere Anlagen erfasst die relative Sicherheit von Währungen und Staatspapieren in Phasen geringerer Risiken durch die Kombination von Preis- und Mengenfaktoren.

Dieser Index ist neu und ergänzt die bestehenden theoriegestützten Maße für sichere Währungen.

Wechselkurslücken

Umrechnung der Leistungsbilanz in REER

GERAF konvertiert Leistungsbilanzlücken in REER-Lücken unter Verwendung länderspezifischer Semi-Elastizitäten, die die Reaktion der Handelsbilanz auf REER-Veränderungen widerspiegeln.

Umrechnung von REER in bilaterale reale Wechselkurse

GERAF wendet eine Methode zur Umrechnung von REER-Lücken in bilaterale reale Wechselkurse gegenüber dem Dollar an, um multilaterale Konsistenz zu gewährleisten.

GERAF-Modellvariablen

Zyklische Faktoren:

- Produktionslücke

- Lücke in den Terms of Trade bei Rohstoffen

Makroökonomische Fundamentaldaten:

- Handelsoffenheit (Exporte + Importe) / BIP

- Nettoauslandsvermögen (NFA) / BIP (verzögert)

- NFA / BIP * NFA-Schuldner (verzögert)

- Relative Produktion pro Arbeitnehmer

- Reales BIP-Wachstum (in 5 Jahren prognostiziert)

- Index der sicheren Vermögenswerte

Strukturelle Fundamentaldaten:

- Altersabhängigkeitsquote (OADR)

- Bevölkerungswachstum

- Anteil der Sparer im besten Alter

- Lebenserwartung im Haupterwerbsalter

- Lebenserwartung im Haupterwerbsalter * Zukünftige OADR

- Institutionelles und politisches Umfeld (ICGR-12)

- Erdöl- und Erdgashandelsbilanz * Vorläufigkeit der Ressourcen

Politik-Variablen:

- Konjunkturbereinigter Finanzierungssaldo / BIP

- Öffentliche Gesundheitsausgaben / BIP (verzögert)

- Devisenmarktinterventionen (FXI):

- FXI / BIP

- FXI / BIP * Offenheit der Kapitalbilanz

- Detrendierte private Kredite / BIP

- Kapitalverkehrskontrollen:

- Relative Produktion pro Arbeitnehmer * Kapitalbilanzoffenheit (verzögert)

- Demeaned VIX * Kapitalbilanzoffenheit (verzögert)

- Demeaned VIX * Kapitalbilanzoffenheit * Index sicherer Anlagen (verzögert)

Das große Bild

Abgesehen von der Betrachtung der aktuellen makroökonomischen Daten zu Wachstum, Inflation, Handelsdefiziten, Haushaltsdefiziten, Preisen verschiedener Warenkörbe und Dienstleistungen, ist es wichtig, das große Ganze zu betrachten.

Der Blick auf die Details kann wichtige Informationen über die Entwicklung von Trends verdecken.

Sie erfasst auch nicht alles.

Man kann zum Beispiel die finanzielle Situation vieler entwickelter Länder betrachten und sehen, dass sie grundsätzlich arm zu sein scheinen. Dennoch sind ihre Währungen immer noch recht stark.

Es ist daher wichtig, den Status der Reserven zu verstehen und wie unproduktive Ausgaben, die zusätzliche Schulden (und Geld zu deren Deckung) schaffen, einer Währung manchmal kurzfristig helfen können.

Der Einfluss des Reservestatus auf die Bewertung von Währungen

Eine Reservewährung ist etwas, in dem die Menschen im Allgemeinen sparen wollen. Alle großen Reiche hatten eine Reservewährung, da ihre Produktivität zum Handel mit anderen Ländern führte. Um dies zu ermöglichen, setzten sie ihre Währung international ein.

Sie erwarben den Reichtum, die geopolitische Macht und die militärische Stärke, um ihre Handelswege zu verteidigen. Sie haben robuste Kapitalmärkte und einen Finanzplatz entwickelt, der hilft, Kapital anzuziehen und zu verteilen. All diese Elemente tragen zu einem stärkeren Argument für die Verwendung einer Reservewährung bei.

Natürlich trägt die weltweite Nachfrage nach einer Währung (durch den Kauf von Vermögenswerten des Landes) dazu bei, ihren Wert zu erhöhen.

Es erlaubt ihnen auch, mehr Kredite aufzunehmen, um ihr Einkommen zu erhöhen und über ihre Verhältnisse zu leben. Aber diese Verschuldung und angespannte finanzielle Situation trägt auch zum letztendlichen Niedergang eines Imperiums bei.

Schulden sind ein Versprechen, im Laufe der Zeit Geld bereitzustellen. Wenn Länder/Imperien finanziell überfordert sind, bedeutet das, dass sie mehr Schulden machen müssen und mehr Geld, um sie zu bedienen.

Das bedeutet, dass mehr Menschen ihre Schulden und ihr Geld loswerden und ihr Vermögen woanders hin verlagern wollen.

Die Politik ist an einem Punkt angelangt, an dem sie einen Kompromiss eingehen muss zwischen:

(a) zulassen, dass die Zinssätze bei einer konventionellen Verteidigung des Geldes auf ein inakzeptables Niveau ansteigen (d. h. Investoren ausreichend entschädigen, um es zu halten), oder

b) Geld "drucken", um Schulden zu kaufen, was den Wert des Geldes und der in Geld denominierten Schulden weiter reduziert.

Vor diese Wahl gestellt, entscheiden sich die Zentralbanken fast immer für Option B: Geld drucken, Schulden kaufen und die Währung abwerten. Dies ist der diskreteste Weg aus finanziellen Problemen und daher auch der politisch akzeptabelste.

Aber dieser Prozess setzt sich normalerweise selbstverstärkend fort, weil die Zinsen, die auf Geld und Schulden erhoben werden, nicht ausreichen, um Investoren dazu zu bewegen, sie für die Abwertung der Währung zu entschädigen.

Dieser Prozess wird sich bis zu dem Punkt fortsetzen, an dem Geldmenge und Realzinsen ein neues Zahlungsbilanzgleichgewicht herstellen.

Mit anderen Worten bedeutet dies, dass es genügend erzwungene Verkäufe von Finanzanlagen, Waren und Dienstleistungen und genügend eingeschränkte Käufe derselben durch inländische Unternehmen geben wird, bis zu dem Punkt, an dem sie mit weniger Schulden bezahlt werden können.

Und das bedeutet in der Regel den Verlust des Großteils des Reservestatus einer Währung. Obwohl die Blütezeit des britischen Imperiums Jahrhunderte zurückliegt, macht das Pfund Sterling zum Beispiel immer noch etwa fünf Prozent der weltweiten Währungsreserven aus.

Globale Reserven

Derzeit (Januar 2024) sehen die globalen Reserven - also der Anteil der Zentralbankreserven nach Währung - wie folgt aus:

- USD: 58%

- EUR: 20 %.

- Gold: 15 %.

- JPY: 6 %.

- GBP: 5 %.

- CNY: 2 %.

Diese relativen Gewichtungen sind eine Funktion von zwei Hauptelementen:

a) die Grundlagen, die ihre relative Attraktivität beeinflussen und

b) die historischen Gründe für die Verwendung dieser Währungen.

Der Dollar z.B. ist immer noch nördlich der Hälfte der Weltreserven wegen des Ansehens der USA und weniger wegen seiner Fundamentaldaten.

Der Reservestatus ist eines der letzten Dinge, die ein Imperium verliert, sobald es relativ gesehen untergeht.

Es hinkt den Grundlagen eines Landes hinterher, weil es nicht einfach ist, ein etabliertes System zu ändern.

Es ist sehr ähnlich wie bei Sprachen, die sich im Laufe der Zeit verändern.

Das portugiesische und das spanische Imperium sind vor Hunderten von Jahren untergegangen, aber Sprachen werden von einer Generation zur nächsten weitergegeben, was bedeutet, dass Sprachen, die ursprünglich als Folge von Eroberungen gesprochen wurden, sehr lange Zeiträume überdauern.

Das britische Empire gründete die amerikanischen Kolonien und gab ihre Sprache weiter, die sich schließlich von den Vereinigten Staaten lösten und zur ersten Supermacht der Welt wurden. Dies führte zu einer großen Anzahl von Englischsprechern, die heute dank der von amerikanischen Unternehmen produzierten Technologien und Ökosysteme (z. B. Facebook, Apple, Twitter, Snapchat) fortbestehen.

Währungen sind in Bezug auf die sozialen Auswirkungen analog zu Sprachen.

Die derzeitigen vier großen Reservewährungen - USD, EUR, JPY und GBP - gibt es, weil sie die großen Reiche nach der Nachkriegszeit repräsentierten. Auf einer grundsätzlichen Ebene sind sie jedoch nicht so attraktiv.

Die relativen Währungsreserven der einzelnen Währungen sind irrelevant für die Proportionen, die man im Gleichgewicht haben möchte und die Richtung, in die sich die Welt bewegt.

Zum Beispiel nimmt China einen größeren Anteil an der Weltwirtschaft in Bezug auf die Gesamtmasse und den Wechselkurs ein und ist relativ zu seiner Position in Bezug auf die Weltreserven unterbewertet.

Der Dollar, der Euro, der Yen und das Pfund sind weit verbreitet, da sie aus der ehemaligen Group of Five (G5) stammen. Diese stellten in den 1970er Jahren die fünf Länder mit dem höchsten Pro-Kopf-BIP dar (Vereinigte Staaten, Westdeutschland, Frankreich, Japan, Vereinigtes Königreich), aber diese Zusammenstellung ist inzwischen überholt.

Grundlagen jeder der wichtigsten Reservewährungen

Wir werden kurz auf die Grundlagen jeder dieser wichtigen Reservewährungen eingehen. Dazu gehört auch Gold. Als langfristiger Wertaufbewahrer fungiert er eher wie eine Währung als eine Ware.

Die Kenntnis der Grundlagen kann helfen, das große Ganze besser zu verstehen und zwischen kurz- und langfristig zu unterscheiden.

US Dollar

Basierend auf mehreren langfristigen Messgrößen wird der relative Anteil des Dollars an den globalen Reserven im Laufe der Zeit abnehmen müssen.

i) Die Größe der US-Wirtschaft im Verhältnis zur Weltwirtschaft.

ii) Die Größe der Kapitalisierung der US-Schuldenmärkte im Verhältnis zur Kapitalisierung von Schulden in anderen Märkten.

iii) Die Asset-Allokation, die ausländische Investoren halten möchten, um ihre Portfolios in einer umsichtigen Weise auszugleichen (d.h. weniger Dollar).

iv) Die Reserven, die gehalten werden sollten, um den Finanzierungsbedarf des Handels und der Kapitalströme zu decken.

Zum Beispiel machen die Vereinigten Staaten heute etwa 20 Prozent der Weltwirtschaft aus, aber mehr als 50 Prozent der Weltreserven.

Euro

Der Euro ist eine Art gekoppelte Währungsunion. Einer der Hauptvorteile einer einheitlichen europäischen Währung ist, dass sie nicht nur hilft, den Handel zu erleichtern, sondern auch eine globale Reserve darstellt. Dies kann ganz Europa helfen, sich günstiger zu verschulden und seine Einnahmen zu erhöhen.

Aber der Euro ist eine schwache Währung, weil er die Geldpolitik vieler Länder vereinheitlicht, die oft sehr unterschiedliche wirtschaftliche Bedingungen haben.

Da jedes Land an die Geldpolitik der EZB gebunden ist, haben sie nur eine begrenzte Möglichkeit, geldpolitische Maßnahmen entsprechend ihrer eigenen wirtschaftlichen Bedingungen durchzuführen.

Dies führt zu einer Währung, die relativ zu stärkeren Volkswirtschaften (z.B. Deutschland) zu schwach ist, und zu einer Währung, die relativ zu schwächeren peripheren Volkswirtschaften (z.B. Italien) zu stark ist.

Das schafft ungleiche wirtschaftliche Ergebnisse und mehr soziale Reibung.

Die europäischen Länder sind in verschiedenen Fragen sehr zersplittert und die Region ist wirtschaftlich, geopolitisch und militärisch relativ schwach.

Gold

Gold ist ein beliebtes Reserve-Asset, weil es so lange funktioniert hat. Seine Geschichte reicht tausende von Jahren zurück.

Er basiert nicht auf einer Fiat-Währung, ist also ein nicht kreditabhängiger Vermögenswert, der nicht Gefahr läuft, übermäßig "gedruckt" zu werden, im Gegensatz zu traditionellen Fiat-Währungen.

Vor 1971, während des Bretton-Woods-Währungssystems (und in vielen anderen Gesellschaften und Imperien davor), war Gold die Basis, auf der das Geld beruhte. Geld stellte eine bestimmte Menge Gold dar.

Wenn die Ansprüche an das Geld übermäßig werden und die Goldreserven nicht mehr ausreichen, um alle diese Verpflichtungen zu erfüllen, ändern die politischen Entscheidungsträger die Konvertibilität oder lösen die Parität mit Gold ganz auf.

Diese Art von Dynamik ist auch heute noch im Spiel. Gold erhält typischerweise dann Zuflüsse, wenn die finanziellen Wertreserven inflationsbereinigt weniger abwerfen, weil dann dem natürlichen Kreditzyklus auf traditionelle Weise der Raum ausgeht. Es muss also Geld geschaffen werden, um die Lücke zu füllen.

Der Wert von Silber in Gold ausgedrückt fällt und der Wert von Gold in Geld ausgedrückt steigt.

Der Goldmarkt ist in seiner Größe begrenzt und relativ illiquide. Daher ist seine Verwendung als Rücklage entsprechend eingeschränkt.

Gold ist keine plausible Alternative für riesige Mengen an Schuldenvermögen, die nur etwa ein Prozent der Größe der globalen Schuldenmärkte ausmachen. Allerdings könnte sich der Preis im Falle einer solchen Verschiebung erheblich verändern.

Yen

Der japanische Yen leidet unter den gleichen inländischen Finanzproblemen wie der US Dollar. Die Schulden sind im Verhältnis zum Einkommen zu hoch. Im Ergebnis bedeutet dies, dass die Zentralbank eine Menge Schulden kauft, die schnell ansteigen, um sehr niedrige Nominal- und Realzinsen zahlen zu können.

Außerdem ist Japan keine wirtschaftliche und militärische Großmacht. Seine Wirtschaft macht etwa fünf Prozent des weltweiten Bruttoinlandsprodukts aus und es verliert mit der Zeit Marktanteile, da seine Arbeitskräfte und die Gesamtbevölkerung schrumpfen.

Der Yen wird auch außerhalb Japans nicht häufig verwendet oder geschätzt.

Pfund Sterling

Bevor der US-Dollar zur Weltreservewährung wurde, gab es das Britische Empire, das Mitte des 18. Jahrhunderts die relative Macht des Niederländischen Reiches übertraf.

Das Vereinigte Königreich erwirtschaftet nur 3 % des weltweiten BIP und hat ein doppeltes Defizit (Haushaltsdefizit und Leistungsbilanzdefizit). Sie hat auch insgesamt relativ wenig geopolitische Macht.

Sein Anteil an den globalen Reserven ist ein weiterer Anachronismus, der zeigt, dass der Reservestatus in unterschiedlichem Ausmaß noch lange nach dem Rückgang des relativen Einflusses eines Imperiums fortbesteht.

Chinesischer Renminbi / Yuan (RMB oder CNY)

Der chinesische Renminbi, auch bekannt als Yuan, ist die einzige große Reservewährung, die auf Basis ihrer Fundamentaldaten unterbewertet ist.

Von allen Volkswirtschaften hat China den größten Anteil am Welthandel.

Seine Wirtschaft ist die zweitgrößte und wird voraussichtlich die größte in der ersten Hälfte des 21. Es ist bereits reicher als die USA, was die Vermögenswerte und Verbindlichkeiten angeht.

Der RMB wurde so verwaltet, dass er gegenüber anderen nationalen Währungen und auf Basis der Kaufkraftparität (KKP) in etwa stabil ist.

Auch die Devisenreserven sind groß. (Die Vereinigten Staaten hingegen haben nur geringe Währungsreserven).

Außerdem hat sie im Gegensatz zu anderen Rücklagen keinen Null-Prozent-Zinssatz oder einen negativen Realzins.

China hat ein Schuldenproblem, da es schneller wächst als sein Einkommen. Aber diese Schulden sind in lokaler Währung denominiert, wo dies durch Umstrukturierung kontrolliert werden kann (durch Änderung der Zinssätze, die auf die Schulden gezahlt werden, Änderung der Fälligkeiten und/oder Änderung der Bilanz, in der sie erscheinen).

Und China hat auch nicht die Probleme mit der Monetarisierung von Schulden, die andere Länder mit dem Spielraum in ihrer Zinskurve haben. Mit anderen Worten: Die kurz- und langfristigen Zinsen liegen immer noch deutlich über Null.

Die Hauptnachteile des RMB sind:

i) Es ist weltweit nicht weit verbreitet

ii) China hat kein weitverbreitetes globales Investorenvertrauen, insbesondere mit seiner einzigartigen Form der Top-Down-Regierung ("Staatskapitalismus") im Vergleich zu westlichen Demokratien, die einen eher Bottom-Up-Regierungsstil haben.

iii) Seine Kapitalmärkte sind noch nicht so weit entwickelt und Shanghai und Shenzhen gelten noch nicht als globale Finanzzentren.

iv) Das Zahlungsclearing-System ist nicht gut entwickelt.

Das geopolitische Risiko bei der Bewertung von Währungen.

Dieses Risiko misst, wie sich geopolitische Ereignisse auf den Marktwert einer Währung auswirken. Dieses Risiko wird häufig durch politische Instabilität oder durch wirtschaftliche Faktoren wie Handelsungleichgewichte verursacht, die weitere Maßnahmen nach sich ziehen (z. B. Embargos, Zölle usw.).

Das geopolitische Risiko kann auch durch einen militärischen Konflikt verursacht werden.

Einige Händler versuchen, das geopolitische Risiko zu nutzen, indem sie in Währungen investieren, von denen man erwartet, dass ihr Wert steigt, wenn geopolitische Ereignisse eintreten.

Beispielsweise können Anleger japanische Yen oder Schweizer Franken vor einem Ereignis kaufen, das eine Marktvolatilität auslösen könnte.

Diese Währungen sind als "sichere Häfen" bekannt, da sie als weniger riskant als andere Währungen gelten.

Ein weiteres Beispiel ist die türkische Lira, die in den letzten Jahren aufgrund der politischen und wirtschaftlichen Instabilität in der Türkei an Wert verloren hat.

Dieser Rückgang spiegelt sich auch in den Preisen anderer Vermögenswerte wie Aktien und Anleihen wider, die in der Türkei gehandelt werden.

Als Nebeneffekt der russischen Invasion in der Ukraine lösten die NATO-Länder eine beispiellose Sanktionswelle aus, die Russlands Fähigkeit, weltweit Geschäfte zu tätigen, einschränkte und den russischen Rubel (RUB) stark beeinträchtigte.

Die Währung der lateinamerikanischen Rohstoffexporteure (Kolumbien, Peru, Brasilien usw.) verteuerte sich, da die Länder begannen, mehr von ihren Exporten als von denen Russlands zu kaufen.

Es gibt kein einheitliches Maß für das geopolitische Risiko.

Stattdessen wird das geopolitische Risiko oft anhand einer Reihe von Indikatoren bewertet, wie z. B.:

- Das Ausmaß der politischen Instabilität in einem Land

- die Höhe des Militärhaushalts eines Landes im Verhältnis zu seinem BIP

- Das Ausmaß der wirtschaftlichen Abhängigkeit eines Landes von anderen Ländern

- das Ausmaß, in dem die Exporte eines Landes diversifiziert sind

Modelle zur Bewertung von Währungen - FAQ

Wie beeinflussen die Wechselkurse die Wettbewerbsfähigkeit und die Importpreise zwischen den Ländern?

Entscheidend für die Wettbewerbsfähigkeit und die Importpreise ist der effektive Wechselkurs, der nach dem Handel mit den wichtigsten Handelspartnern gewichtet ist.

Was ist der Unterschied zwischen realen und nominalen Wechselkursen?

Der reale Wechselkurs ist die Kaufkraft einer Währung im Vergleich zu einer anderen.

Er sagt uns, wie viele Einheiten der anderen Währung wir mit einer Einheit unserer Währung kaufen können.

Der nominale Wechselkurs ist der Kurs, zu dem eine Währung auf dem Devisenmarkt gegen eine andere getauscht wird.

Was ist ein frei schwankender Wechselkurs?

Ein frei schwankender Wechselkurs ist ein Kurs, der sich entsprechend den Veränderungen von Angebot und Nachfrage auf dem Devisenmarkt frei verändern kann.

Die meisten großen Währungen sind frei schwankend, während einige wenige (wie der chinesische Yuan) an eine andere Währung oder eine Gruppe von Währungen gekoppelt sind.

Was ist ein fester oder angedockter Wechselkurs?

Ein fester oder angedockter Wechselkurs ist ein Wechselkurs, bei dem der Wert einer Währung im Verhältnis zu einer anderen Währung, einem Währungskorb oder einer Ware fixiert ist.

Was ist eine Aufwertung?

Von einer Aufwertung spricht man, wenn der Wert einer Währung im Vergleich zu einer anderen Währung steigt.

Dies kann aufgrund einer Vielzahl von Faktoren wie Wirtschaftswachstum, Inflation und Interventionen der Zentralbank geschehen.

Was ist eine Abwertung?

Eine Abwertung ist eine Verringerung des Werts einer Währung im Vergleich zu einer anderen.

Dies kann aufgrund einer Vielzahl von Faktoren geschehen, z. B. Wirtschaftsrezession, Deflation, zu hohe Inflation, geopolitische Unsicherheit, Gesetzesänderungen und Eingriffe der Zentralbank.

Welche Auswirkungen hat eine Aufwertung?

Eine Aufwertung kann vielfältige Auswirkungen auf eine Volkswirtschaft haben.

Beispielsweise kann sie Importe billiger und Exporte teurer machen, was zu einem Rückgang der Handelsbilanz führt.

Sie kann auch zu Inflationsdruck führen, da importierte Güter teurer werden.

Welche Auswirkungen hat eine Abwertung?

Eine Abwertung kann vielfältige Auswirkungen auf eine Volkswirtschaft haben.

Beispielsweise kann sie Exporte billiger und Importe teurer machen, was zu einem Anstieg der Handelsbilanz führt.

Sie kann aber auch zu Inflationsdruck führen, da importierte Güter teurer werden.

Was ist die Kaufkraftparität (KKP)?

Die Kaufkraftparität (KKP) ist eine Wirtschaftstheorie, die besagt, dass der Wechselkurs zwischen zwei Währungen gleich dem Verhältnis ihrer Preisniveaus ist.

Mit anderen Worten besagt die KKP, dass man mit einer Währungseinheit in verschiedenen Ländern die gleiche Menge an Waren und Dienstleistungen kaufen kann.

Was ist der Big-Mac-Index?

Der Big-Mac-Index ist eine Möglichkeit, die Kaufkraftparität zwischen zwei Währungen zu messen.

Er beruht auf der Idee, dass ein Big Mac in allen Ländern gleich viel kosten sollte.

Der Index verwendet den Preis eines Big Mac in verschiedenen Ländern, um die Kaufkraftparität zwischen ihren Währungen zu messen.

Was ist ein Wechselkursregime?

Wechselkursregime sind die verschiedenen Arten, wie Länder den Wert ihrer Währung im Verhältnis zu anderen Währungen steuern.

Es gibt drei Hauptarten von Regimen: floating, fixed und docked.

Was ist ein gelenktes Floaten?

Von einem gelenkten Floaten spricht man, wenn ein Land auf dem Devisenmarkt interveniert, um den Wert seiner Währung zu beeinflussen.

Das Land kauft oder verkauft seine Währung und versucht, ein Zielniveau zu halten.

Was ist ein freies Floaten?

Von freiem Floaten spricht man, wenn sich eine Währung auf dem Devisenmarkt entsprechend den Veränderungen von Angebot und Nachfrage frei bewegen darf.

Die meisten großen Währungen haben ein freies Floating.

Was ist ein fester Wechselkurs?

Von einem festen Wechselkurs spricht man, wenn der Wert einer Währung im Verhältnis zu einer anderen Währung, einem Währungskorb oder einer Ware fixiert ist.

Das Land greift auf dem Devisenmarkt ein, um seine Währung zu kaufen oder zu verkaufen, um die Bindung aufrechtzuerhalten.

Was sind die Vor- und Nachteile flexibler Wechselkurse?

Freie Wechselkurse haben den Vorteil, dass sie flexibel sind und auf Veränderungen in der Wirtschaft reagieren können.

Sie können jedoch auch volatil sein und zu Währungskrisen führen.

Was sind die Vor- und Nachteile von festen Wechselkursen?

Feste Wechselkurse haben den Vorteil der Stabilität und Berechenbarkeit.

Sie können jedoch zu Problemen führen, wenn sich die Wirtschaft des Landes in einer Weise entwickelt, die sich nicht im festen Wechselkurs widerspiegelt.

Was sind die Vor- und Nachteile von festen Wechselkursen?

Feste Wechselkurse haben den Vorteil der Stabilität und Berechenbarkeit.

Wenn sie jedoch mit den wirtschaftlichen Fundamentaldaten unvereinbar sind, sind sie zum Scheitern verurteilt.

Was ist eine Währungskrise?

Von einer Währungskrise spricht man, wenn der Wert einer Währung innerhalb eines kurzen Zeitraums drastisch sinkt.

Dies kann durch viele verschiedene Faktoren verursacht werden, z. B. durch wirtschaftliche Schwierigkeiten, das Eingreifen einer Zentralbank oder Spekulationsangriffe.

Währungskrisen können zu Problemen für die Wirtschaft führen, wie z. B. Inflation oder Rezession.

Was ist eine Währungsabwehr?

Von einer Währungsabwehr spricht man, wenn ein Land versucht, den Wert seiner Währung vor einem Rückgang zu schützen.

Dies kann durch den Kauf der Währung auf dem Devisenmarkt, durch die Erhöhung der Zinssätze oder durch andere Interventionen geschehen.

Währungsabwehr kann zu einer Rezession führen, da die Kreditkosten steigen, was die Kreditschöpfung und damit die Ausgaben beeinträchtigt.

Was ist ein spekulativer Angriff?

Von einem spekulativen Angriff spricht man, wenn Anleger eine Währung verkaufen, weil sie glauben, dass sie im Begriff ist, an Wert zu verlieren.

Dies kann dazu führen, dass der Wert der Währung schnell sinkt und die Wirtschaft Probleme bekommt, z. B. Inflation oder Rezession.

Wenn Händler eine Währung leer verkaufen, folgen sie jedoch oft nur den wirtschaftlichen Fundamentaldaten und schaden einem Land an sich nicht.

Alternative Währungen

Es gibt auch alternative Währungen bzw. Geldträger und/oder Vermögensträger, die keine staatlich unterstützten Systeme sind.

Gold

Im Laufe der Geschichte wurden Waren als Zahlungsmittel und zur Aufbewahrung von Vermögen verwendet. Meistens war dies Gold und in geringerem Maße auch Silber.

Dies stabilisiert theoretisch den Wert einer Währung, da Gold und Silber keinen großen Nachfrageschwankungen unterworfen sind. Allerdings ist keines von beiden (und nichts im Allgemeinen) perfekt.

Öl könnte in irgendeiner Form auch eine Währung sein, als ein Vermögenswert, der immer einen gewissen Wert haben wird, obwohl weder es noch Edelmetalle als Transaktionsmittel sehr effizient sind.

Öl ist wegen der häufigen Materialschwankungen in der Nachfrage viel weniger effizient als Gold. Eine Währung an ein rohstoffbasiertes System zu binden, kann auch prohibitiv teuer sein, da es die Menge an Geld und Krediten, die geschaffen werden können, begrenzt.

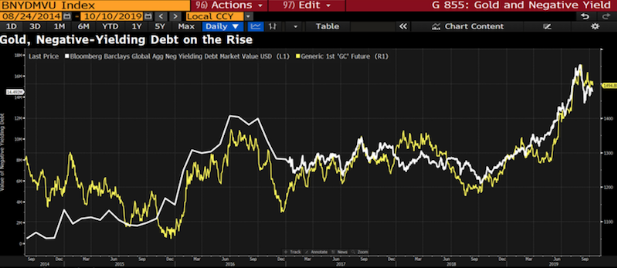

Der Wert des Goldes spiegelt die weltweit im Umlauf befindlichen Währungen und Reserven im Verhältnis zum weltweiten Angebot an Gold wider. Wenn die Währung abwertet, steigt der Wert von Gold tendenziell mit. Zum Beispiel sehen wir unten seinen Wert im Verhältnis zum Betrag der negativ verzinslichen Schulden.

Die Zentralbanken vertrauen auf Gold als Quelle für Reserven und große institutionelle Investoren sehen es als Absicherung gegen die Abwertung von Fiat-Währungen.

Krypto-Währungen

Kryptowährungen haben schließlich in verschiedener Hinsicht Potenzial. Aber sie haben noch einen langen Weg vor sich, bevor sie von den Zentralbanken als brauchbare Reserven oder als Währungsabsicherung für große institutionelle Anleger akzeptiert werden.

Derzeit sind die Märkte für Kryptowährungen stark an spekulative Aktivitäten gebunden und haben sich für die Wertschöpfung auf hohem Niveau nicht gut etabliert.

Bitcoin, die beliebteste Kryptowährung, ist ein interessanter alternativer Vermögensspeicher. Sein Vorrat ist begrenzt und Sie können ihn verschieben.

Aber wenn man sich die Quellen der Nachfrage anschaut, werden die Zentralbanken es nicht als Reservewährung kaufen. Institutionelle Anleger mögen es nicht so sehr als Währungsabsicherung, wenn die Realzinsen zu niedrig werden.

Es handelt sich um einen spekulativen Vermögenswert, der von Käufern und Verkäufern in erster Linie zu Wiederverkaufszwecken genutzt wird. Während der Covid-19-Krise ging es dem Unternehmen nicht gut.

Als spekulatives Instrument ist es eine der ersten Arten von Dingen, die Menschen in Zeiten finanzieller Schwierigkeiten gegen Bargeld verkaufen wollen. Sein Diversifikationswert scheint also relativ gering zu sein.

Wenn viel Geld und Schulden geschaffen werden, muss all das Geld irgendwo hinfließen, also fließt ein großer Teil davon in riskantere, spekulative Anlagen.

Eine Währung hat drei Hauptmerkmale oder Eigenschaften:

a) ein Tauschmittel

b) ein Vorrat an Reichtum

c) die Regierung will es kontrollieren

Es ist nicht wirklich ein A, weil man damit nicht viel kaufen kann.

Es ist nicht wirklich B, weil es aufgrund seiner spekulativen Natur zu volatil ist.

Und es ist nicht C, weil es ein netzunabhängiges Zahlungssystem ist.

Was C betrifft, so werden, wenn bitcoin groß wird, verschiedene Regierungen wahrscheinlich jedes ihnen zur Verfügung stehende regulatorische Mittel einsetzen, um zu versuchen, den Besitz zu verhindern. (Sogar Gold wurde im Laufe der Geschichte von Regierungen verboten, auch in den USA von 1933 bis 1975. Einige Einschränkungen wurden 1964 gelockert).

Dieser Artikel konzentriert sich auf nationale Währungen, die eine Funktion der zugrundeliegenden Wirtschaft eines jeden Landes oder einer Gerichtsbarkeit sind.

Trading CFD basiert auf Spekulationen und birgt ein erhebliches Verlustrisiko, weshalb es nicht für alle Anleger geeignet ist (74 bis 89% der Konten privater Anleger verlieren Geld).