![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

![]()

نماذج تقييم العملات: كيف يتم تحديد أسعار الصرف؟

- ما الذي يجعل العملة ذات قيمة؟

- سعر الصرف الفعلي الحقيقي (REER)

- تعادل القوة الشرائية (PPP)

- سعر صرف التوازن السلوكي (TCEC)

- سعر صرف التوازن الأساسي (FEER)

- توازن الاقتصاد الكلي (ميجابايت)

- إطار تقييم أسعار الصرف العالمية

- نظرة عامة

- أساسيات كل من العملات الاحتياطية الرئيسية

- المخاطر الجيوسياسية في تقييم العملة

- نماذج تقييم العملات - الأسئلة الشائعة

- العملات البديلة

التجار لديهم طرق مختلفة لتسعير القيمة العادلة للعملة. من الواضح أن التوقعات والدوافع المختلفة هي التي تجعل الصفقة. في حين أن العديد من المتداولين لديهم قواعد وأنظمة اتخاذ القرار الخاصة بهم ، إلا أن هناك نماذج تقييم العملات وطرق النظر إلى أسواق الفوركس الأكثر شيوعًا.

سنغطي أدناه أساسيات عدد قليل من نماذج تقييم العملات هذه.

ما الذي يجعل العملة ذات قيمة؟

تعتبر العملة ذات قيمة إذا كانت تعمل كوسيلة فعالة للتبادل ومخزن للثروة. عندما نفكر في الدولار الأمريكي ، نعلم أنه يحتوي على كليهما.

في عام 2024، لا يزال الدولار الأمريكي يهيمن على النظام المالي العالمي على العديد من المستويات، على الرغم من ملاحظة بعض التعديلات الطفيفة في السنوات الأخيرة. في الوقت الحالي، حوالي 58% من احتياطيات النقد الأجنبي في العالم مقومة بالدولار، بانخفاض طفيف عن مستويات العقود السابقة. ومع ذلك، لا يزال الدولار أيضًا هو الخيار المفضل لـ 58% من ديون العالم، ويتم سداد حوالي 47% من المدفوعات الدولية بالدولار الأمريكي. ويُستخدم الدولار أيضًا في حوالي 44% من معاملات الصرف الأجنبي في جميع أنحاء العالم.

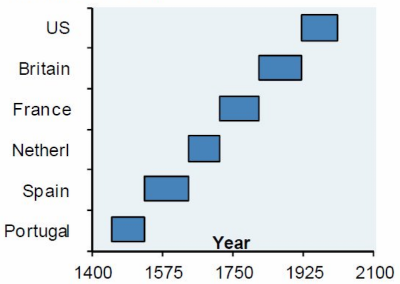

يعتبر اليورو قريبًا من حيث المدفوعات الإجمالية ، لكن الدولار الأمريكي هو العملة الأكثر استخدامًا في العالم إلى حد بعيد. عادةً ما تمتلك الدولة ذات الدخل القومي الأعلى في العالم عملة الاحتياطي العالمية. تميل هذه الحميات إلى التغيير من وقت لآخر.

منذ القرن الرابع عشر الميلادي ، شهدنا انتقال العملة الاحتياطية العالمية من البرتغال إلى إسبانيا وهولندا وفرنسا وبريطانيا والولايات المتحدة. الإمبراطوريات ، وبالتالي وضع العملة الاحتياطية ، لا تدوم إلى الأبد.

تُعرَّف العملة الاحتياطية أو الأصول الاحتياطية على أنها كمية كبيرة من المال - عادةً ما يحتفظ بها الدين السيادي المقوم بتلك العملة - التي تحتفظ بها البنوك المركزية والمستثمرون المؤسسيون الكبار الآخرون ، مثل البنوك التجارية التقليدية والمؤسسات غير المصرفية ، مثل كصناديق تحوط.

تستخدمها البنوك المركزية في المقام الأول كاحتياطيات ، والتي يمكن أن تساعد في التأثير على سعر الصرف المحلي الخاص بها. على سبيل المثال ، سيساعد بيع الاحتياطيات لشراء عملتهم الخاصة على ارتفاع هذه العملة مقابل العملة التي يتم بيعها. سوف يستثمر كبار المستثمرين في العملات للمضاربة - أي للمراهنة على تطور أسعارهم - أو للاحتفاظ بها كتحوط للعملة.

العملات المختلفة تعمل بشكل جيد في بيئات مختلفة. على سبيل المثال ، لا يزال الاقتصاد الأسترالي معتمداً مادياً على صادرات السلع ، مما يزيد الطلب عندما يكون الاقتصاد في حالة جيدة.

وبالتالي ، فإن الدولار الأسترالي (AUD) مساير للتقلبات الدورية. عندما يكون الاقتصاد في حالة جيدة ، يكون أداء الدولار الأسترالي جيدًا بشكل عام. عندما تكون هناك نوبات من "الحد من المخاطر" ، فإن الدولار الأسترالي عادة ما ينفد.

من ناحية أخرى ، تعمل عملة مثل الين الياباني (JPY) بشكل جيد في فترات "العزوف عن المخاطرة". اليابان بلد دائن.

بعبارة أخرى ، لديها ما يسمى مركز الاستثمار الدولي الصافي الإيجابي (NIP) ، أي صافي الأصول الأجنبية التي تكون أكبر من صافي الخصوم الأجنبية. إنه يقرض العالم أكثر مما يقترض.

في الأوقات التي يكون فيها السوق محصنًا من المخاطر ، قد تسحب اليابان أصولها الخارجية لتكون في وضع دفاعي ، مما يزيد من قيمة عملتها. كما أنه ليس لديهم أي ديون بالدولار ، ولا الكثير من الديون المقومة بعملة أجنبية (والتي يمكن أن تكون خطيرة ، لأن لديك قدرة محدودة على التحكم في هذه الالتزامات).

الين هو أيضًا عملة تمويل مشتركة لأن سعر الفائدة فيه سلبي قليلاً. يحب المتداولون الاقتراض بالين لشراء الأصول ذات العوائد المرتفعة ، والمعروفة باسم حمل.

إذا اقترضت من الصفر واستثمرت في شيء يمنحك عائدًا بنسبة 5 ٪ ، فإنك تجني المال من هذا السبريد. من الناحية المثالية ، يجب عليك أيضًا التحوط من مخاطر العملة.

على سبيل المثال ، إذا اقترضت الين في السوق الفورية ، فيمكنك التحوط عن طريق شراء عقود الين في سوق العقود الآجلة (شراء الين مقابل عملتك المحلية) لتعويض مخاطر العملة.

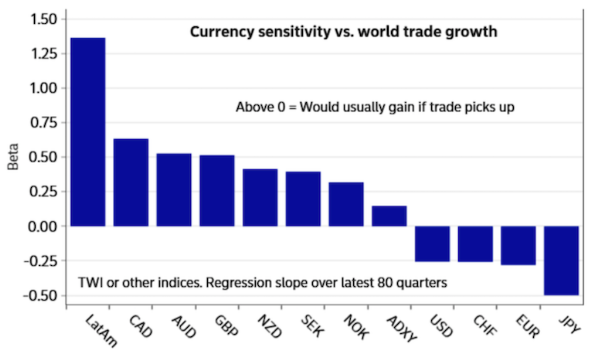

من بين العملات الاحتياطية السبع الكبرى ، هذا تفسير لكيفية تفاعل كل منها مع ما يحدث في السوق والاقتصاد:

لذلك ، إذا كنت تاجرًا مقيمًا في أستراليا ، فقد تفكر في أنه إذا كانت عملتك المحلية مسايرة للاتجاهات الدورية كما هي ، فقد يكون من المفيد الاحتفاظ بكميات أقل من الين والدولار الأمريكي لتعويض بعض الجوانب السلبية. هذا المعرض.

هنا ، في ضوء العناوين الأخيرة ، هي الحساسيات المقاسة للعملات لنمو التجارة العالمية. تعتبر عملات أمريكا اللاتينية أكثر حساسية للتغيرات الدورية ، مثلها مثل العملات التي تعتمد بشكل كبير على صادرات السلع ، في حين أن الين يعاكس التقلبات الدورية.

سعر الصرف الفعلي الحقيقي (REER)

يتم تحديد سعر الصرف الفعلي الحقيقي (REER) على أنه المتوسط المرجح لعملة بلد ما مقابل سلة من العملات الأخرى. الأوزان هي دالة للميزان التجاري النسبي لعملة بلد ما بالنسبة لكل بلد في السلة.

رسميًا ، يمكن التعبير عن REER على النحو التالي:

REER = (E(a) x P(a)*/P) ~ (E(b) x P(b)*/P) ~ (E(c) x P(c)*/P)

أو :

E = سعر الصرف الاسمي

P * / P = نسبة مستويات السعر

~ = "متناسب مع"

طريقة أخرى للتعبير عنها:

REER = ER^a x ER^b X ER^c x ... x 100

تمثل الأسس (أ ، ب ، ج ، إلخ) توزيع التبادلات. على سبيل المثال ، إذا قامت دولة ما بنسبة 30٪ من تجارتها مع دولة معينة ، فسيكون الأس 0.30.

يمكن العثور على REER لبلد ما عن طريق أخذ أسعار الصرف الثنائية بينها وبين جميع شركائها التجاريين ، ثم ترجيحها حسب التوزيع التجاري المرتبط بكل دولة وضربها في 100 لتشكيل مؤشر.

أحد الآثار المترتبة على هذه الصيغة هو أنه إذا كان هناك انخفاض حقيقي في قيمة العملة ، فإن صافي الصادرات سيزداد.

هذا أمر منطقي ، لأنه إذا انخفضت قيمة العملة وفقًا لمعايير التضخم ، فستجعل سلع وخدمات الدولة أرخص مقارنةً بها.

هذا يحفز الطلب على هذه السلع والخدمات وبالتالي زيادة الصادرات ، مع تساوي جميع الأشياء الأخرى.

على العكس من ذلك ، عندما يرتفع سعر الصرف الحقيقي ، تصبح السلع والخدمات أكثر تكلفة ، مما يؤدي إلى انخفاض الطلب ، وتساوي جميع الأشياء الأخرى ، ويؤدي إلى انخفاض صافي الصادرات.

هذا هو السبب في أن العديد من البلدان التي تستخدم نموذج التصدير لتطوير اقتصاداتها غالبًا ما ترغب في رؤية عملاتها تنخفض.

أولئك الذين يركزون على نمط نمو الاستهلاك سيرغبون في رؤية عملة أقوى أو على الأقل مستقرة ، حيث يمكن لعملتهم أن تذهب أبعد من ذلك (أي شراء المزيد من السلع والخدمات في السوق العالمية).

وهذا يعني أيضًا أن بعض العلاقات التجارية لها تأثير أكبر على سعر الصرف من غيرها.

على سبيل المثال ، تتمتع الولايات المتحدة بعلاقة تجارية أقوى مع الاتحاد الأوروبي - أو بشكل أدق مع البلدان التي تستخدم اليورو - مقارنة بالبرازيل.

عندما يضعف اليورو مقابل الدولار ، تصبح صادرات الاتحاد الأوروبي إلى الولايات المتحدة أرخص ، حيث يمكن للدولار شراء المزيد من اليورو لكل وحدة. لشراء صادرات الاتحاد الأوروبي ، يحتاج المشترون الأمريكيون (المستهلكون والشركات والحكومات) إلى تحويل دولاراتهم إلى اليورو.

التغيير في سعر الصرف الاسمي لليورو / الدولار الأمريكي سيكون له تأثير أكبر على نماذج REER القائمة على الدولار الأمريكي واليورو أكثر من تأثيره على ترجيح سعر الصرف الحقيقي البرازيلي ، حيث أن البرازيل شريك تجاري أقل أهمية بكثير من حيث حجم رأس المال.

مؤشر الدولار (DX ، المنشور من قبل ICE) هو سلة مرجحة لأسعار الصرف.

يحتوي المؤشر حاليًا على النسب المئوية التقريبية التالية:

- يورو (EUR): 58٪

- الين الياباني (JPY): 14٪

- الجنيه الإسترليني (GBP): 12٪

- الدولار الكندي (CAD): 9٪

- كرونا سويدية (SEK): 4٪

- فرنك سويسري (CHF): 3٪

تعادل القوة الشرائية (PPP)

لمقارنة الإنتاجية الاقتصادية ومستويات المعيشة عبر البلدان ، سيبحث بعض خبراء الاقتصاد الكلي في مقياس يسمى تعادل القوة الشرائية (PPP).

تعد PPP طريقة للنظر في التقييم النسبي للعملات المختلفة من خلال مقارنة الأسعار بين البلدان المختلفة. يمكن أن تتعلق مقارنة الأسعار بسلعة معينة أو سلة سلع مختلفة.

رياضيا ، يمكن تمثيلها على النحو التالي:

E = Pa / Pb

أو :

E = سعر الصرف بين البلدين

Pa = سعر السلعة في الدولة "أ"

Pb = سعر السلعة في البلد B

وفقًا لهذه الفكرة ، تكون عملتان في حالة توازن مع بعضهما البعض عندما يتم تقييم نفس السلعة بنفس الطريقة في البلدين مع مراعاة أسعار الصرف النسبية.

لفهم فروق الأسعار بين البلدان بشكل كامل ، من الضروري استخدام سلة تمثيلية للسلع والخدمات ، على سبيل المثال سلة تمثل الوزن النسبي لنفقات جميع المشترين في الاقتصاد.

يتطلب جمع كمية هائلة من البيانات. لتسهيل هذه العملية ، في عام 1968 ، أنشأت الأمم المتحدة وجامعة بنسلفانيا شراكة ، تسمى برنامج المقارنات الدولية (ICP) ، للمساعدة في تسهيل هذه العملية.

سينشر البنك الدولي تقريرًا كل ثلاث سنوات يقارن بين دول مختلفة بالدولار الأمريكي وشروط تعادل القوة الشرائية.

ستستخدم منظمة التعاون الاقتصادي والتنمية (OECD) وصندوق النقد الدولي (IMF) معايير الشراكة بين القطاعين العام والخاص للمساعدة في وضع تنبؤات اقتصادية وتوسيع توصيات السياسة.

يمكن لتقارير هذه المنظمات ، بدورها ، أن يكون لها تأثير على الأسواق المالية.

سيستخدم العديد من متداولي الفوركس أيضًا إعدادات PPP لمساعدتهم في العثور على عملات مقومة بأقل من قيمتها أو مبالغ فيها وتقديم توصيات بشأن التداول.

يمكن أن تؤثر تقلبات العملة أيضًا على عائد الاستثمارات الأجنبية في الأوراق المالية. السند ذو العائد 10٪ بعملة أجنبية والذي يعاني من انخفاض مماثل بنسبة 10٪ في تلك العملة لا يولد أي عائد حقيقي.

ستسمح بعض إجراءات المحاسبة الكلية بتعديل الناتج المحلي الإجمالي وفقًا لتعادل القوة الشرائية. هذا يحول الناتج المحلي الإجمالي الاسمي إلى رقم يساعد على مقارنة البلدان بشكل أفضل مع العملات المختلفة.

على سبيل المثال ، لنفترض أن زوجًا من الأحذية يكلف 100 دولار في الولايات المتحدة و 80 جنيهًا إسترلينيًا في المملكة المتحدة. لكي تكون هذه المقارنة عادلة ، يجب أن نأخذ سعر الصرف في الاعتبار. افترض أن زوج العملات جنيه استرليني / دولار أمريكي يتم تداوله عند 1.30. هذا يعني أن الأحذية في المملكة المتحدة تكلف ما يعادل 104 دولارات.

تعادل القوة الشرائية بين البلدين ، مع الأخذ في الاعتبار هذا الزوج فقط من الأحذية ، سيكون 104/100 ، أو 1.04.

هذا يعني أنه إذا أراد مستهلك في المملكة المتحدة شراء الأحذية بسعر رخيص ، فيمكنه شرائها في الولايات المتحدة مقابل 4 دولارات أقل. سيؤدي هذا إلى تحويل الجنيه إلى دولارات ، مما قد يؤدي إلى ارتفاع الدولار مقابل الجنيه ، مع تساوي جميع الأشياء الأخرى.

ما هي عيوب اتفاقية شراء الطاقة في الممارسة؟

قبل استخدام مفهوم PPA في تداولك ، من المهم أن تفهم عيوبه. ستكون اتفاقية شراء الطاقة أكثر أو أقل اعتمادًا على الموقف.

الاحتكاكات التجارية وتكاليف العبور

في مثالنا عن الأحذية بين الولايات المتحدة والمملكة المتحدة ، قد يرغب المستهلك في المملكة المتحدة في توفير 4 دولارات لكل زوج وشرائها ببساطة في الولايات المتحدة. قد لا يكون هذا ممكنًا بسبب عوامل مثل تكاليف الشحن والعبور.

قد تكون هناك أيضًا رسوم استيراد تجعل البضائع المستوردة تكلف في بلد ما أكثر من بلد آخر.

سيساعد التدفق الحر للأنشطة التجارية في دعم صلاحية اتفاقية شراء الطاقة ؛ تقييد النشاط سوف يقوض أهميتها.

هناك تأخير مرتبط ، وهو تكلفة أخرى ("تكلفة الراحة"). سيكون الكثيرون على استعداد "لدفع" مبلغ 4 دولارات لتلقي عنصر على الفور تقريبًا ، بينما يتعين عليهم انتظار عملية شحن طويلة إلى الخارج.

بعض البضائع أيضا غير قابلة للتفاوض. يتم إنتاج الطاقة الكهربائية وبيعها في السوق المحلية ، وكذلك تصفيف الشعر. البضائع القابلة للتلف ، مثل بعض أشكال الطعام ، لا يمكن تداولها أيضًا.

تكاليف المدخلات

في فهارس مثل Big Mac Index ، تكاليف إدخال العنصر ، مثل تكلفة العمالة والصيانة وسعر التوريدات وما إلى ذلك. لا يتم تداولها دائمًا بين بلد وآخر. من غير المحتمل أن تكون هذه التكاليف هي نفسها من بلد إلى آخر ، خاصة على المستوى الدولي.

منافسة غير مكتملة

قد يكون سعر البضائع أعلى أو أقل في بلد ما بسبب المنافسة غير الكاملة في السوق.

إذا كانت الشركة تتمتع بميزة تنافسية كبيرة في سوق معين بسبب القوة السوقية القوية ، فيمكنها الحفاظ على أسعار السلع أعلى أو أقل.

بسبب عدم وجود منافسة كاملة ، من غير المحتمل أن يتوقع المرء توازنًا نهائيًا في أسعار السلع أو تغيير في سعر الصرف.

الفوارق الضريبية

الضرائب هي قوة أخرى تسبب تغيرات في تدفق رأس المال.

يمكن أن تتسبب ضرائب الاستهلاك والمبيعات ، مثل ضريبة القيمة المضافة (VAT) ، في ارتفاع الأسعار بشكل طبيعي في بلد ما مقارنة ببلد آخر.

جودة البضاعة

لبضائع ليست دائما من نفس الجودة. حتى العناصر التي تبدو قابلة للمقارنة (مثل Big Mac) قد تختلف في الجودة من بلد إلى آخر.

مقاييس مستوى السعر

البلدان المختلفة لديها سلال مختلفة من السلع التي تمثل أنماط الاستهلاك داخل اقتصاداتها. لذلك سوف يقيسون معدلات التضخم بشكل مختلف.

مؤشر بيج ماك

شكل شائع من PPP هو مؤشر Big Mac ، الذي تم تقديمه في عام 1986 في منشور The Economist.

تم تقديم مؤشر بيج ماك إلى حد كبير بطريقة ساخرة. من غير الواقعي توقع أن سعر منتج غذائي معين ، بمفرده ، سيساهم في تمثيل دقيق للعملات التي تستحق ماذا أو كيف يمكن أن تكون غير متوازنة.

لكن الفكرة هي أن نأخذ السعر ، بالعملة المحلية ، ل Big Mac في بلد ما ونقسمه على سعر واحد في آخر.

تم تصميم Big Mac لجعل نظرية سعر الصرف PPP أكثر سهولة في الفهم.

هذه هي الفكرة القائلة بأنه على المدى الطويل ، يجب أن تتحرك أسعار الصرف نحو توازن من شأنه أن يساوي أسعار سلة متطابقة من السلع والخدمات (في هذه الحالة ، نوع معين من الهامبرغر) في أي دولتين أو ولايتين قضائيتين.

إنها تنتج كلاً من مؤشر إجمالي ومؤشر معدّل حسب الناتج المحلي الإجمالي.

مؤشر بيج ماك رو

يعتمد مؤشر Big Mac Raw على PPP.

أ) تعني تعادل القوة الشرائية أن أسعار الصرف تحددها قيمة السلع التي يمكن للعملات شراؤها.

ب) قد تشير الاختلافات في الأسعار المحلية - في هذه الحالة ، لبرغر بيج ماك - إلى ما يجب أن يكون عليه سعر الصرف.

ج) باستخدام فروق أسعار Big Mac ، يمكنك تقدير مقدار العملة المقومة بأقل من قيمتها أو المبالغة في قيمتها مقابل عملة أخرى.

مؤشر بيج ماك معدل حسب الناتج المحلي الإجمالي

أ) التباين في تكاليف العمالة والحواجز أمام التجارة والهجرة يمكن أن يضر بتعادل القوة الشرائية.

ب) للسيطرة على هذا ، يتنبأ المؤشر المعدل بأسعار بيج ماك التي يجب أن تعطى لنصيب الفرد من الناتج المحلي الإجمالي لبلد ما.

ج) الفرق بين السعر المتوقع وسعر السوق هو مقياس بديل لتقييم العملة.

فيما يلي عينة من مؤشر بيج ماك لشهر يناير 2024 ، معدلًا حسب الناتج المحلي الإجمالي للفرد. بطبيعة الحال ، تفرض ماكدونالدز عمومًا رسومًا على الأشخاص في البلدان الغنية (مثل سويسرا) على برجر أكثر من الأشخاص في البلدان الفقيرة (مثل كوستاريكا). ثم يتم تعديل هذا المقياس بناءً على دخل الفرد.

ووفقًا لبيانات مؤشر بيج ماك الأخيرة، يبدو أن الجنيه الإسترليني مقوم بأقل من قيمته الحالية بحوالي 3.6% مقابل الدولار الأمريكي. تبلغ تكلفة شطيرة بيج ماك 5.90 دولار في المملكة المتحدة مقارنةً بـ 5.69 دولار في الولايات المتحدة، مما يشير إلى وجود فرق طفيف لصالح الدولار. يُظهر هذا النوع من الحسابات أنه إذا كان نصيب الفرد من الناتج المحلي الإجمالي (GDP) للفرد أقل أيضًا في المملكة المتحدة، فإن هذا يدعم انخفاض قيمة الجنيه الإسترليني مقابل الدولار، على الرغم من أن الفجوة المقدرة أكثر اعتدالًا مما كانت عليه في عام 2021.

تعادل القوة الشرائية مقابل مؤشرات الناتج المحلي الإجمالي المعدلة بشكل عام

من المفترض أن يعوض مؤشر الناتج المحلي الإجمالي المعدل حقيقة أن المرء يتوقع أن يكون متوسط سعر الهامبرغر أرخص في البلدان الفقيرة منه في البلدان الغنية بسبب تكلفة العمالة ، حيث يكون العمل أقل هناك والعكس صحيح.

يتم استخدام تعادل القوة الشرائية للإشارة إلى الاتجاه الذي يجب أن تتخذه أسعار الصرف طويلة الأجل.

على سبيل المثال ، دولة مثل الصين تزداد ثراءً. لذلك يمكن للمتداول استخدام تعادل القوة الشرائية لفهم كيفية تغير سعر صرف الرنمينبي مقابل البلدان الأخرى بمرور الوقت.

يميل تعادل القوة الشرائية إلى الإشارة إلى أن سعر صرف الدولار الأمريكي / اليوان الصيني يجب أن ينخفض بمرور الوقت مع زيادة دخل الصين. لكن تعادل القوة الشرائية لا يقول الكثير عن سعر الصرف المتوازن اليوم.

لذلك ، فإن العلاقة بين الأسعار ونصيب الفرد من الناتج المحلي الإجمالي يمكن أن تكون دليلاً أفضل للقيمة العادلة الحالية للعملة بدلاً من تعادل القوة الشرائية.

تأثير Balassa-Samuelson

يساعد تأثير Balassa-Samuelson في تفسير سبب ارتفاع أسعار المستهلك هيكليًا في البلدان الأكثر تقدمًا مقارنة بالدول الأقل تقدمًا.

يُقترح أن هذا يرجع إلى التباين الأكبر في مستويات الإنتاجية في قطاع السلع القابلة للتداول (بالنسبة لقطاع السلع غير القابلة للتداول).

وهذا بدوره قد يفسر الاختلاف الكبير في أسعار الخدمات والأجور بين البلدان ، وكذلك الاختلافات بين أسعار الصرف وما يقترحه تعادل القوة الشرائية.

والنتيجة هي أن العملات التي تمثل البلدان ذات الإنتاجية العالية ستبدو مقومة بأقل من قيمتها من الناحية النسبية وأن هذا التأثير سوف يبدو أنه يزداد مع ارتفاع الدخل.

وفقًا لـ "قانون السعر الواحد" ، يجب ألا تظهر فروق كبيرة في الأسعار على السلع القابلة للتبادل البحت اعتمادًا على موقعها.

بعبارة أخرى ، يجب أن يكون سعر الجوارب في الهند نظريًا هو نفسه في الولايات المتحدة على الرغم من الفجوة الكبيرة في نصيب الفرد من الناتج المحلي الإجمالي. سيتم تحفيز كلا البلدين للشراء من المنتج الأقل تكلفة.

من ناحية أخرى ، يجب الحصول على معظم أشكال الخدمة (مثل البستنة والرعاية الطبية وطب الأسنان) محليًا.

وهذا يجعل أسعارها خاصة جدًا بالمكان الذي تقدم فيه. بالإضافة إلى ذلك ، فإن بعض السلع ، مثل الأثاث الثقيل ، لها تكاليف نقل عالية - وقد تخضع لرسوم الاستيراد - لذا فإن أسعار هذه الأنواع من السلع القابلة للتداول تختلف أيضًا من سوق إلى سوق.

ينص تأثير بن على أن مستويات الأسعار المرتفعة هذه تذهب هيكليًا في اتجاه واحد - أي أن البلدان ذات الدخل المرتفع ستشهد بشكل منهجي أسعارًا أعلى للخدمات والسلع ذات نسب منخفضة من القيمة إلى الوزن (على سبيل المثال ، الأثاث والأجهزة المنزلية الثقيلة والآلات الثقيلة ).

تشير تأثيرات Balassa-Samuelson أيضًا إلى أن زيادة الأجور في قطاع السلع القابلة للتداول ستؤدي أيضًا إلى زيادة الأجور في قطاع الخدمات (غير القابل للتداول) في الاقتصاد.

تكون الزيادات في الرواتب أعلى بشكل عام في الأسواق الناشئة حيث يكون لديهم المزيد من اللحاق بالركب من الناحية التكنولوجية ، وبالتالي معدلات إنتاجية أعلى.

تؤدي هذه الزيادة أيضًا إلى معدلات تضخم أعلى هيكليًا في الاقتصادات الناشئة مقارنة بالاقتصادات الأكثر تقدمًا.

في النهاية ، ترجع الاختلافات في الدخل والأجور بشكل أساسي إلى الاختلافات في الإنتاجية بين العمال.

القطاعات ذات المكاسب الإنتاجية المنخفضة هي أيضًا القطاعات الأكثر تضررًا من السلع غير القابلة للتداول ، مثل خدمات العناية بالعشب. يجب أن يكون هذا صحيحًا ، وإلا فسيتم نقل هذا النوع من العمل إلى الخارج (ومن الواضح أن بعض أنواع العمل لا يمكن نقلها إلى الخارج).

بعض الوظائف أقل حساسية لتحسين الإنتاجية من غيرها. على سبيل المثال ، عادة لا تكون الخياطة في نيويورك أكثر إنتاجية من خياطة أخرى في كييف.

لكن هذه الأنواع من الوظائف يجب أن تتم محليًا. لذلك ، على الرغم من أن عمال نيويورك مجتمعين أكثر إنتاجية من عمال كييف ، فإن تحقيق المساواة في مستويات الأجور المحلية يعني أن خياطات نيويورك يتقاضين رواتب أعلى ، في المتوسط ، من الخياطات الأوكرانيات.

بعبارة أخرى ، السلع المحلية (غير القابلة للتداول) لها أسعار مختلفة حسب الولاية القضائية وستكون أكثر تكلفة في البلدان الغنية وأقل تكلفة في البلدان الفقيرة.

سيكون للسلع القابلة للتداول نفس السعر إلى حد ما في جميع البلدان ، على الرغم من أن هذا يعتمد على تكاليف العبور والحواجز التجارية والضرائب وعوامل أخرى.

وهذا يعني أيضًا أن قطاع السلع القابلة للتداول له تأثير أكبر على سعر صرف الدولة مقارنة بالسلع غير القابلة للتداول. في الواقع ، عندما يريد بلد ما الشراء من بلد آخر ، يجب عليه تبادل العملات ، مما يؤثر على العرض والطلب.

إذا أراد مشتر أمريكي شراء شيء ما في اليابان ، فعليه تحويل دولاراته إلى ين. ومن ثم يصبح الين أقوى من الدولار الأمريكي.

سعر صرف التوازن السلوكي (TCEC)

يحاول نهج TCEC قياس الاختلال في أسعار الصرف بين عملتين معينتين بناءً على عوامل عابرة ، واضطرابات عشوائية ، والأساسيات الاقتصادية الحالية بالنسبة لمستوياتها المستدامة. غالبًا ما يستخدم نهج TCEC باستخدام تطبيقات الاقتصاد القياسي ويمكن استخدامه لشرح التغييرات الدورية في المال.

اختيار المتغيرات لنهج TCEC هو تقديري ، بناءً على المعتقدات حول ما يؤثر على سعر الصرف والبيانات المتاحة. قد يشمل ذلك ما يلي:

- السياسة النقدية وتطورها المحتمل في المستقبل / فروق أسعار الفائدة الاسمية والحقيقية

- شروط التبادل التجاري (أسعار الواردات والصادرات بين الدول)

- استراتيجيات الادخار والادخار الوطنية

- فجوات الإنتاجية

- سندات الدين وحقوق الملكية (وأقساط المخاطر بينهما)

- الديموغرافيا وآثارها الصافية على المدخرات وأشكال السلوك الاقتصادي الأخرى

- صافي الأصول الأجنبية مقارنة بصافي المطلوبات الأجنبية

- السياسة المالية وتطورها المحتمل

- مستوى احتياطيات النقد الأجنبي

- سياسة حساب رأس المال

- صافي الدين الخارجي كنسبة مئوية من الإنتاج

- أسعار البضائع المتداولة وغير المتداولة

- التعريفات الجمركية ورسوم الاستيراد والحواجز غير الجمركية وعوامل الاقتصاد الكلي الأخرى من هذا النوع

قد يأخذ البعض أيضًا في الاعتبار العوامل النوعية مثل نتيجة الانتخابات أو الإجراء السياسي (مثل أخبار خروج بريطانيا من الاتحاد الأوروبي) ، ولكن هذه العوامل تتأثر إلى حد كبير بالتغيرات المتوقعة في متغيرات الاقتصاد الكلي نتيجة لهذه الأحداث.

على سبيل المثال ، كان لانتخاب دونالد ترامب في الولايات المتحدة تأثير على نظرة المتداولين لتطور معدلات الضرائب على الأفراد والشركات. كان لهذا تأثير على تدفقات رأس المال.

إذا تم تخفيض معدلات الضرائب ، على سبيل المثال ، فمن المتوقع أن يتدفق المزيد من رأس المال إلى الولايات المتحدة. كما يمكن أن يؤدي إلى زيادة رواتب المستهلكين وزيادة معدل الادخار الوطني.

إذا شجعت معدلات ضرائب الشركات المنخفضة الشركات على زيادة الاستثمار ، فسيكون لذلك آثار إيجابية على الإنتاجية.

يمكن أن يؤدي أيضًا إلى اتساع العجز المالي (إذا كان الدخل الإضافي الناتج لا يعوض النفقات ويترجم إلى عائدات ضريبية أعلى) ويؤدي إلى الحاجة إلى بيع كمية غير مستدامة من السندات في الخارج (وعد بتسليم عملات أكثر من فترة معينة).

فيما يلي مثال لنهج TCEC الاقتصادي القياسي لتحديد القيمة العادلة لأسعار الصرف المختلفة.

سعر صرف التوازن الأساسي (FEER)

سعر الصرف التوازني الأساسي هو التقدير النظري لسعر الصرف المثالي الذي من شأنه أن يحقق التوازن في ميزان مدفوعات البلد على المدى المتوسط، دون قيود اقتصادية لا يمكن تحملها. وبعبارة أخرى، هو سعر الصرف الذي يمكن لبلد ما أن يحافظ على توازن مستدام بين صادراته ووارداته، دون تراكم مفرط للديون الخارجية أو احتياطيات النقد الأجنبي.

ويستند هذا المفهوم إلى عدة عوامل أساسية:

- ميزان الحساب الجاري : يتحقق توازن الحساب الجاري للبلد عندما يكون الحساب الجاري للبلد متوازناً، أي عندما تكون الصادرات والواردات من السلع والخدمات ورأس المال متوازنة بطريقة مستدامة على المدى المتوسط.

- الإنتاجية والقدرة التنافسية: يعتمد سعر الصرف التوازني على الإنتاجية النسبية للبلد مقارنة بشركائه التجاريين والقدرة التنافسية لصناعته.

- الظروف الاقتصادية المستقرة: غالبًا ما يُنظر إلى سعر الصرف المتوازن في سياق استقرار اقتصادي محلي (نمو وتضخم خاضع للسيطرة) وسياسات نقدية محايدة.

ويُعدّ سعر الصرف الساري مؤشراً يُستخدم في التقييمات الاقتصادية الدولية، لا سيما من قبل صندوق النقد الدولي، لتقييم ما إذا كانت العملة مقومة بأقل من قيمتها الحقيقية أو مبالغاً فيها بالنسبة إلى مستوى التوازن النظري هذا. ومع ذلك، من الناحية العملية، فإن تحديد سعر الصرف السائد في السوق معقد، حيث يجب أن يأخذ في الاعتبار العديد من العوامل المتغيرة، بما في ذلك السياسات الاقتصادية والظروف العالمية والتقلبات في الطلب والعرض في أسواق العملات.

توازن الاقتصاد الكلي (ميجابايت)

توازن الاقتصاد الكلي (MB) هو نهج يستخدم لتقييم سعر الصرف المتوازن للعملة.

سعر الصرف المتوازن هو المعدل الذي يتوافق فيه رصيد الحساب الجاري لبلد ما مع أساسياته الاقتصادية على المدى المتوسط.

يعتمد نهج MB على فكرة أن رصيد الحساب الجاري للدولة يمكن تقسيمه إلى عنصرين:

المكون الهيكلي

ويتم تحديد ذلك من خلال المتغيرات الاقتصادية الأساسية للبلاد، مثل مستوى الادخار والاستثمار، والسياسة المالية، والتركيبة السكانية، والعوامل الهيكلية الأخرى.

وهو يمثل رصيد الحساب الجاري الذي من شأنه أن يسود إذا كان سعر الصرف الحقيقي للبلد عند مستوى توازنه.

مكون دوري

ويعكس ذلك عوامل مؤقتة، مثل تقلبات دورة الأعمال، التي يمكن أن تتسبب في انحراف رصيد الحساب الجاري عن مستواه الهيكلي.

كيفية حساب توازن الاقتصاد الكلي

يتضمن نهج MB الخطوات التالية:

- تقدير رصيد الحساب الجاري الهيكلي: ويتم ذلك من خلال تحليل المحددات الأساسية للحساب الجاري، مثل مستوى الادخار والاستثمار، والسياسة المالية، وغيرها من العوامل الهيكلية.

- حساب التعديل الدوري: ويتضمن ذلك تقدير تأثير العوامل المؤقتة، مثل فجوات الناتج، على رصيد الحساب الجاري.

- تحديد سعر الصرف المتوازن: من خلال مقارنة رصيد الحساب الجاري الفعلي مع الرصيد الهيكلي المقدر، يمكن للمرء استنتاج ما إذا كان سعر الصرف الحقيقي مبالغ فيه أو مقوم بأقل من قيمته. وإذا كان الرصيد الفعلي أكثر إيجابية (أو أقل سلبية) من التوازن الهيكلي، فهذا يشير إلى أن العملة قد تكون مقومة بأقل من قيمتها الحقيقية. وعلى العكس من ذلك، إذا كان الرصيد الفعلي أكثر سلبية (أو أقل إيجابية) من التوازن الهيكلي، فهذا يشير إلى أن العملة قد تكون مبالغة في تقدير قيمتها.

نظرًا لأن الجملتين الأخيرتين هما في الواقع جوهر كل شيء، فلننظر في ذلك قليلاً:

دعونا نحلل المنطق خطوة بخطوة:

مفهوم التوازن

وفي سياق نهج توازن الاقتصاد الكلي، يشير "التوازن" إلى الحالة التي يتطابق فيها رصيد الحساب الجاري الفعلي مع التوازن الهيكلي (أو المرغوب فيه).

التوازن الهيكلي هو مستوى الحساب الجاري الذي من شأنه أن يسود إذا كانت جميع العوامل الاقتصادية الأساسية في حالتها المثالية أو العادية.

التوازن الفعلي مقابل التوازن الهيكلي

يعكس رصيد الحساب الجاري الفعلي الحالة الواقعية للمعاملات التجارية والمالية للدولة مع بقية العالم.

التوازن الهيكلي هو بناء نظري يمثل ما ينبغي أن يكون عليه ميزان الحساب الجاري، في ضوء الظروف الاقتصادية الأساسية للبلاد.

تفسير الاختلافات

وإذا كان الميزان الفعلي أكثر إيجابية (أو أقل سلبية) من الميزان الهيكلي، فهذا يعني أن الدولة تتمتع بوضع تجاري ومالي أفضل مما توحي به أساسياتها.

قد يكون هذا بسبب أن عملة البلاد مقومة بأقل من قيمتها الحقيقية، مما يجعل صادراتها أرخص ووارداتها أكثر تكلفة، مما يؤدي إلى توازن حساب جاري أكثر ملاءمة.

ومن ناحية أخرى، إذا كان الميزان الفعلي أكثر سلبية (أو أقل إيجابية) من الميزان الهيكلي، فهذا يشير إلى أن البلاد في وضع أسوأ مما توحي أساسياته.

وقد يكون ذلك بسبب المبالغة في تقدير قيمة عملة البلاد، مما يجعل صادراتها أكثر تكلفة ووارداتها أرخص، مما يؤدي إلى توازن الحساب الجاري الأقل مواتاة.

تقييم العملة

وتميل العملة المقومة بأقل من قيمتها إلى تعزيز الصادرات (لأنها أرخص بالنسبة للمشترين الأجانب) وتقليل الواردات (لأنها أكثر تكلفة بالنسبة للمشترين المحليين).

وهذا يمكن أن يؤدي إلى فائض أو انخفاض العجز في الحساب الجاري.

العملة المبالغة في قيمتها لها تأثير معاكس.

فهو يجعل الصادرات أكثر تكلفة والواردات أرخص، مما قد يؤدي إلى عجز أو انخفاض الفائض في الحساب الجاري.

استخدام التوازن الاقتصادي الكلي

ويستخدم نهج الإخوان المسلمين على نطاق واسع من قبل المنظمات الدولية، مثل صندوق النقد الدولي (IMF)، لتقييم اختلالات العملة وتقديم توصيات السياسة.

ومع ذلك، فإن هذا النهج له حدوده.

إن تقدير رصيد الحساب الجاري الهيكلي وسعر الصرف المتوازن ينطوي على درجة من المجهول، ويمكن أن تكون النتائج حساسة لاختيار المتغيرات والمنهجيات المستخدمة.

ملخص

وبشكل عام، من خلال مقارنة رصيد الحساب الجاري الفعلي مع الرصيد الهيكلي المقدر، يمكن للمرء الحصول على نظرة ثاقبة لتقييم العملة.

إذا كان الرصيد الفعلي أفضل من التوازن الهيكلي، فهذا يشير إلى أن العملة قد تكون مقومة بأقل من قيمتها الحقيقية. إذا كان الأمر أسوأ، فقد تكون العملة مبالغ فيها.

إطار تقييم أسعار الصرف العالمية

إطار تقييم سعر الصرف العالمي (GERAF) هو نموذج طورته وزارة الخزانة لتقييم تقييمات العملات.

وهو يقدم طريقة متسقة لتقييم الاختلالات الخارجية، واختلالات أسعار الصرف، وتأثير السياسة على هذه الاختلالات.

عرض الادب

يعتمد GERAF على الأدبيات والممارسات الواسعة لتقييم تقييم العملة.

وتستخدم أساليب مختلفة في هذا المجال، بدءا من التحليل المباشر لأسعار الصرف إلى فحص الحسابات الجارية وترجمة النتائج إلى أسعار الصرف.

وتشمل النماذج الرئيسية نماذج سعر صرف التوازن الديناميكي (DEER)، ونماذج سعر صرف التوازن الأساسي (FEER)، وتقييم الرصيد الخارجي (EBA) التابع لصندوق النقد الدولي.

مساهمات GERAF

يعمل GERAF على تعزيز نموذج الحساب الجاري لـ EBA من خلال دمج عوامل إضافية:

- مؤشر الأصول الآمنة: مؤشر جديد يقيم جودة الأصول الآمنة عبر البلدان.

- التدخل في صرف العملات الأجنبية: تقديرات عبر البلدان.

- تنقل حساب رأس المال: التأثيرات التفاضلية للتدخل في صرف العملات الأجنبية على أساس انفتاح حساب رأس المال.

- فجوة القصور الذاتي: تحديد الاختلالات الناجمة عن تشوهات السياسات السابقة.

مواصفات نموذج GERAF واشتقاق فجوات الحساب الجاري

مواصفات النموذج والبناء المتغير

جوهر GERAF هو نموذجه التجريبي لمحددات الحساب الجاري.

ويحلل 51 دولة خلال الفترة 1986-2018 باستخدام نموذج الخطأ القياسي المصحح من قبل اللجنة. يتم تصنيف المتغيرات إلى أربع مجموعات:

- العوامل الدورية: فجوة الإنتاج، والفجوة التجارية في شروط السلع الأساسية.

- أساسيات الاقتصاد الكلي: الانفتاح التجاري، صافي الأصول الأجنبية، الناتج النسبي لكل عامل، نمو الناتج المحلي الإجمالي الحقيقي المتوقع، مؤشر الأصول الآمنة.

- الأساسيات الهيكلية: نسبة إعالة كبار السن، النمو السكاني، حصة المدخرين الرئيسيين، متوسط العمر المتوقع، البيئة المؤسسية، الميزان التجاري للنفط والغاز الطبيعي.

- متغيرات السياسة: التوازن المالي المعدل دوريا، والإنفاق على الصحة العامة، والتدخل في صرف العملات الأجنبية، وتراجع الائتمان الخاص، وضوابط رأس المال.

يلتقط مؤشر الأصول الآمنة الأمان النسبي للعملات والأوراق المالية الحكومية خلال فترات العزوف عن المخاطرة من خلال الجمع بين عوامل السعر والكمية.

هذا المؤشر جديد ويكمل المقاييس القائمة على النظرية لعملات الملاذ الآمن.

فجوات أسعار الصرف

الحساب الجاري لتحويل REER

يقوم GERAF بتحويل فجوات الحساب الجاري إلى فجوات سعر الصرف الحقيقي باستخدام شبه المرونة الخاصة بكل بلد، مما يعكس استجابة الميزان التجاري لتغيرات سعر الصرف الحقيقي.

REER لتحويل سعر الصرف الحقيقي الثنائي

ويستخدم صندوق إعادة الإعمار والتنمية (GERAF) طريقة لتحويل فجوات أسعار الصرف الحقيقية الحقيقية إلى أسعار صرف حقيقية ثنائية مقابل الدولار، مما يضمن الاتساق المتعدد الأطراف.

متغيرات نموذج GERAF

العوامل الدورية:

- فجوة الناتج

- شروط السلع الأساسية للفجوة التجاري

أساسيات الاقتصاد الكلي:

- الانفتاح التجاري (الصادرات + الواردات) / الناتج المحلي الإجمالي

- صافي الأصول الأجنبية (NFA) / الناتج المحلي الإجمالي (متخلف)

- NFA / الناتج المحلي الإجمالي * المدين NFA (متخلف)

- الناتج النسبي لكل عامل

- نمو الناتج المحلي الإجمالي الحقيقي (متوقع خلال 5 سنوات)

- مؤشر الأصول الآمنة

الأساسيات الهيكلية:

- نسبة إعالة كبار السن (OADR)

- النمو السكاني

- مشاركة المدخرين الرئيسيين

- متوسط العمر المتوقع في سن مبكرة

- متوسط العمر المتوقع في سن الرشد * OADR المستقبلي

- البيئة المؤسسية والسياسية (ICGR-12)

- الميزان التجاري للنفط والغاز الطبيعي * مؤقتية الموارد

متغيرات السياسة:

- التوازن المالي المعدل دوريا / الناتج المحلي الإجمالي

- الإنفاق على الصحة العامة / الناتج المحلي الإجمالي (متخلف)

- التدخل في صرف العملات الأجنبية (FXI):

- FXI / الناتج المحلي الإجمالي

- FXI / الناتج المحلي الإجمالي * انفتاح حساب رأس المال

- تراجع الائتمان الخاص/الناتج المحلي الإجمالي

- ضوابط رأس المال:

- الناتج النسبي لكل عامل * فتح حساب رأس المال (متأخر)

- VIX المهين * فتح حساب رأس المال (متأخر)

- مؤشر VIX المهين * انفتاح حساب رأس المال * مؤشر الأصول الآمنة (متخلف)

نظرة عامة

بصرف النظر عن دراسة بيانات الاقتصاد الكلي الحالية حول النمو والتضخم والعجز التجاري وعجز الميزانية وأسعار السلال المختلفة للسلع والخدمات ، من المهم معرفة الصورة الكبيرة.

يمكن أن يؤدي فحص التفاصيل إلى إخفاء معلومات مهمة حول الاتجاهات المتغيرة.

لا يلتقط كل شيء أيضًا.

على سبيل المثال ، يمكن للمرء أن ينظر إلى الوضع المالي للعديد من البلدان المتقدمة ويجد أنها تبدو فقيرة بشكل أساسي. ومع ذلك ، لا تزال عملاتهم قوية للغاية.

لذلك من المهم أن نفهم حالة الاحتياطيات وكيف أن الإنفاق غير المنتج ، الذي يؤدي إلى إنشاء ديون إضافية (وأموال لتغطيتها) ، يمكن أن يساعد العملة أحيانًا على المدى القصير.

تأثير حالة الاحتياطيات على تقييم العملات

العملة الاحتياطية هي شيء يرغب الناس عمومًا في التوفير فيه. كان لدى جميع الإمبراطوريات العظيمة عملة احتياطية لأن إنتاجيتها أدت إلى التجارة مع البلدان الأخرى. لتسهيل ذلك ، استخدموا عملتهم دوليًا.

لقد اكتسبوا الثروة والقوة الجيوسياسية والقوة العسكرية للدفاع عن طرق التجارة الخاصة بهم. لقد طوروا أسواق رأسمالية قوية ومركز مالي يساعد في جذب وتوزيع رأس المال. كل هذا يساعد على تعزيز استخدام العملة الاحتياطية.

بطبيعة الحال ، فإن الطلب على العملة على نطاق عالمي (من خلال شراء أصول الدولة) يساعد على زيادة قيمتها.

كما يسمح لهم بالاقتراض أكثر لزيادة دخلهم والعيش بما يتجاوز إمكانياتهم. لكن هذه القروض وهذا الوضع المالي المتوتر يساهمان أيضًا في الانهيار النهائي للإمبراطورية.

الدين هو وعد بتوفير المال بمرور الوقت. عندما تصبح البلدان / الإمبراطوريات مثقلة بالديون المالية ، فهذا يعني أنه يتعين عليها خلق المزيد من الديون والأموال لخدمتها.

هذا يعني أن المزيد من الناس يريدون الخروج من الديون والعملة ونقل ثرواتهم إلى مكان آخر.

وصل صانعو السياسات إلى نقطة يتعين عليهم فيها التنازل بين الاثنين:

أ) السماح لأسعار الفائدة بالارتفاع إلى مستويات غير مقبولة كجزء من دفاع كلاسيكي عن المال (أي تعويض المستثمرين بما يكفي للاحتفاظ به) ، أو

ب) "طباعة" النقود لشراء الديون ، مما يقلل من قيمة النقود والديون المقومة بالنقود.

في مواجهة هذا الاختيار ، تختار البنوك المركزية دائمًا الخيار "ب" لطباعة النقود وشراء الديون وتخفيض قيمة العملة. إنها الطريقة الأكثر تكتمًا للخروج من المشاكل المالية وبالتالي فهي الطريقة الأكثر قبولًا من الناحية السياسية.

لكن هذه العملية تستمر عادة بطريقة ذاتية التعزيز لأن أسعار الفائدة المفروضة على الأموال والديون ليست كافية لحث المستثمرين على تعويضهم عن انخفاض قيمة العملة.

ستستمر هذه العملية حتى النقطة التي يؤسس فيها المال الحقيقي وأسعار الفائدة ميزان مدفوعات متوازن جديد.

بعبارة أخرى ، هذا يعني أنه سيكون هناك ما يكفي من المبيعات القسرية للأصول المالية والسلع والخدمات ومشتريات مقيدة كافية لها من قبل الكيانات المحلية إلى الحد الذي يمكن دفعه مقابل ديون أقل.

وهذا يعني عادة فقدان معظم حالة احتياطي العملة. على سبيل المثال ، على الرغم من أن ذروة الإمبراطورية البريطانية مرت منذ قرون ، لا يزال الجنيه الإسترليني يمثل حوالي خمسة بالمائة من احتياطيات العالم.

احتياطيات العالم

في الوقت الحالي (يناير 2024) ، تبدو الاحتياطيات العالمية - أي حصة احتياطيات البنك المركزي حسب العملة - كما يلي:

- دولار: 58٪

- يورو: 20٪.

- الذهب: 15٪.

- ين ياباني: 6٪

- الجنيه الإسترليني: 5٪.

- يوان صيني: 2٪.

هذه الأوزان النسبية هي دالة لعنصرين رئيسيين:

أ) العناصر الأساسية التي تؤثر على جاذبيتها النسبية و

ب) الأسباب التاريخية لاستخدام هذه العملات.

الدولار ، على سبيل المثال ، لا يزال موجودًا شمال نصف الاحتياطيات العالمية بسبب سمعة الولايات المتحدة وأقل بسبب أساسياتها.

حالة الاحتياطي هي واحدة من آخر الأشياء التي تخسرها الإمبراطورية بمجرد أن تنخفض بشكل نسبي.

إنها متخلفة عن أساسيات الدولة لأنه ليس من السهل تغيير نظام راسخ.

إنها تشبه إلى حد كبير طريقة استمرار اللغات بمرور الوقت.

تراجعت الإمبراطوريتان البرتغالية والإسبانية منذ مئات السنين ، لكن اللغات تنتقل من جيل إلى جيل ، مما يعني أن اللغات التي يتم التحدث بها في الأصل نتيجة للغزو تدوم لفترات طويلة جدًا.

أنشأت الإمبراطورية البريطانية المستعمرات الأمريكية ونقلتها إليهم ، والتي انفصلت في النهاية عن الولايات المتحدة وأصبحت أول قوة عظمى في العالم. أدى ذلك إلى ولادة عدد كبير من المتحدثين باللغة الإنجليزية ، الذين استمروا حتى اليوم بفضل التقنيات والأنظمة البيئية التي تنتجها الشركات الأمريكية (مثل Facebook و Apple و Twitter و Snapchat).

العملات مماثلة للغات من حيث الآثار الاجتماعية.

العملات الاحتياطية الرئيسية الأربع الحالية - الدولار الأمريكي واليورو والين الياباني والجنيه الإسترليني - موجودة لأنها تمثل إمبراطوريات ما بعد الحرب الرئيسية. ومع ذلك ، على المستوى الأساسي ، فهي ليست جذابة.

لا علاقة للاحتياطي النسبي لكل عملة بالنسب التي ترغب في أن تكون في حالة توازن والاتجاه الذي يسير فيه العالم.

على سبيل المثال ، تستحوذ الصين على حصة أكبر من الاقتصاد العالمي من حيث الكتلة الإجمالية وسعر الصرف وهي مقومة بأقل من قيمتها مقارنة بمكانتها فيما يتعلق بالاحتياطيات العالمية.

يتم استخدام الدولار واليورو والين والجنيه على نطاق واسع ، لأنها تأتي من مجموعة الخمسة القديمة (G5). مثلت هذه البلدان الخمسة الأولى من حيث نصيب الفرد من الناتج المحلي الإجمالي في السبعينيات (الولايات المتحدة ، ألمانيا الغربية ، فرنسا ، اليابان ، المملكة المتحدة) ، لكن هذا التجمع عفا عليه الزمن الآن.

أساسيات كل من العملات الاحتياطية الرئيسية

سنلقي نظرة سريعة على أساسيات كل من هذه العملات الاحتياطية الرئيسية. وهذا يشمل الذهب. كمخزن طويل الأجل للقيمة ، فإنه يعمل كعملة أكثر من كونه سلعة.

يمكن أن تساعد معرفة الأساسيات في فهم الصورة الكبيرة بشكل أفضل وتمييز المدى القصير عن المدى الطويل.

دولار امريكي

بناءً على العديد من التدابير طويلة الأجل ، ستحتاج النسبة النسبية للدولار في الاحتياطيات العالمية إلى الانخفاض بمرور الوقت.

1) حجم الاقتصاد الأمريكي بالنسبة للاقتصاد العالمي.

2) حجم رسملة أسواق الدين الأمريكية بالنسبة إلى رسملة الديون في الأسواق الأخرى.

3) تخصيص الأصول التي يرغب المستثمرون الأجانب في الاحتفاظ بها من أجل موازنة محافظهم بطريقة حكيمة (أي أقل من الدولارات).

4) الاحتياطيات التي ينبغي الاحتفاظ بها لتلبية احتياجات التمويل التجاري وتدفقات رأس المال.

على سبيل المثال ، تمثل الولايات المتحدة اليوم حوالي 20٪ من الاقتصاد العالمي ، لكنها تمثل أكثر من 50٪ من الاحتياطيات العالمية.

اليورو

اليورو هو نوع من الاتحاد النقدي المرتبط. تتمثل إحدى المزايا الرئيسية للعملة الأوروبية الموحدة في أنها لا تساعد فقط على تسهيل التجارة ، ولكن أيضًا في تكوين احتياطي عالمي. يمكن أن يساعد هذا أوروبا بأكملها على الاقتراض بسعر أرخص وزيادة دخلها.

لكن اليورو عملة ضعيفة التنظيم ، لأنها توحد السياسات النقدية للعديد من البلدان التي غالبًا ما تواجه ظروفًا اقتصادية مختلفة جدًا.

نظرًا لأن كل دولة ملزمة بالسياسة النقدية للبنك المركزي الأوروبي ، فإن لديها قدرة محدودة على إجراء العمليات النقدية وفقًا لوضعها الاقتصادي.

هذا يخلق عملة ضعيفة للغاية مقارنة بالاقتصادات الأقوى (مثل ألمانيا) وعملة قوية جدًا مقارنة بالاقتصادات الطرفية الأضعف (مثل إيطاليا).

هذا يخلق نتائج اقتصادية متباينة والمزيد من الاحتكاكات الاجتماعية.

الدول الأوروبية مجزأة للغاية بشأن عدد من القضايا المختلفة والمنطقة ضعيفة نسبيًا اقتصاديًا وجيوسياسيًا وعسكريًا.

ذهب

الذهب هو أصل احتياطي شائع لأنه يعمل لفترة طويلة. يعود تاريخها إلى آلاف السنين.

وهي لا تستند إلى أمر فيات ، لذلك فهي أصل غير معتمد على الائتمان ولا تخاطر "بطباعتها" بشكل مفرط ، على عكس العملات الورقية التقليدية.

قبل عام 1971 ، خلال نظام بريتون وودز النقدي (وفي العديد من المجتمعات والإمبراطوريات الأخرى قبل ذلك التاريخ) ، كان الذهب هو الأساس الذي بُني عليه المال. تمثل العملة كمية معينة من الذهب.

عندما تصبح المطالبات على الفضة مفرطة ولم تعد احتياطيات الذهب كافية للوفاء بكل هذه الالتزامات ، يغير صانعو السياسة قابلية التحويل أو يفكوا التعادل تمامًا مع الذهب.

هذا النوع من الديناميكية لا يزال ساريًا حتى اليوم. يتلقى الذهب عمومًا تدفقات داخلية عندما يكون العائد من الاحتياطيات المالية القيمة أقل من حيث معدل التضخم ، لأن هذا يعني أن دورة الائتمان الطبيعية تنفد بالطريقة التقليدية. لذلك يجب أن نخلق المال لسد هذه الفجوة.

تنخفض قيمة الفضة من حيث الذهب وتزداد قيمة الذهب من الناحية النقدية.

سوق الذهب صغير وغير سائل نسبيًا. لذلك ، فإن استخدامه كأصل احتياطي محدود وفقًا لذلك.

الذهب ليس بديلاً معقولاً لتحويل كميات هائلة من ثروة الديون إلى حوالي 1٪ فقط من حجم أسواق الديون العالمية. ومع ذلك ، قد يختلف سعره بشكل كبير في حالة حدوث مثل هذه الخطوة.

الين الياباني

يعاني الين الياباني من نفس المشاكل المالية المحلية التي يعاني منها الدولار الأمريكي. الديون مرتفعة للغاية بالنسبة للدخل. لذلك ، هذا يعني أن البنك المركزي يشتري الكثير من الديون المتزايدة بسرعة لتمكينه من دفع أسعار فائدة اسمية وحقيقية منخفضة للغاية.

بالإضافة إلى ذلك ، اليابان ليست قوة اقتصادية وعسكرية كبرى. يمثل اقتصادها حوالي خمسة في المائة من الناتج المحلي الإجمالي العالمي وتفقد حصتها في السوق بمرور الوقت مع انخفاض قوتها العاملة وسكانها بشكل عام.

كما لا يتم استخدام الين أو تقديره على نطاق واسع خارج اليابان.

الجنيه الاسترليني

قبل أن يصبح الدولار الأمريكي العملة الاحتياطية في العالم ، كانت هناك الإمبراطورية البريطانية ، التي تجاوزت القوة النسبية للإمبراطورية الهولندية في منتصف القرن الثامن عشر.

تمثل المملكة المتحدة 3٪ فقط من الناتج المحلي الإجمالي العالمي ولديها عجز مزدوج (عجز في الميزانية وعجز في الحساب الجاري). كما أن لديها قوة جيوسياسية عامة قليلة نسبيًا.

نسبتها في الاحتياطيات العالمية هي مفارقة تاريخية أخرى لكيفية استمرار حالة الاحتياطي ، بدرجات متفاوتة ، بعد فترة طويلة من تراجع التأثير النسبي للإمبراطورية.

الرينمينبي الصيني / اليوان (RMB أو CNY)

الرنمينبي الصيني ، المعروف أيضًا باسم اليوان ، هو العملة الاحتياطية الرئيسية الوحيدة التي يتم الاحتفاظ بها بأقل من قيمتها بناءً على أساسياتها.

من بين جميع الاقتصادات ، تمتلك الصين النصيب الأكبر من التجارة العالمية.

اقتصادها هو ثاني أكبر اقتصاد ومن المتوقع أن يكون الأكبر خلال النصف الأول من القرن الحادي والعشرين. إنها بالفعل أغنى من الولايات المتحدة من حيث الأصول والخصوم.

تمت إدارة الرنمينبي ليكون مستقرًا تقريبًا مقابل العملات الوطنية الأخرى وعلى أساس تعادل سعر الشراء (PPP).

احتياطياتها من العملات الأجنبية مهمة أيضًا. (الولايات المتحدة ، من ناحية أخرى ، لديها مستويات منخفضة من الاحتياطيات الأجنبية).

بالإضافة إلى ذلك ، على عكس الاحتياطيات الأخرى ، ليس لديها معدل فائدة صفر بالمائة أو معدل فائدة حقيقي سلبي.

تعاني الصين من مشكلة ديون لدرجة أن نموها أسرع من دخلها. لكن هذه الديون مقومة بالعملة المحلية عندما يمكن التحكم فيها عن طريق إعادة الهيكلة (عن طريق تغيير أسعار الفائدة المدفوعة على الدين ، عن طريق تغيير آجال الاستحقاق ، و / أو عن طريق تغيير الميزانية العمومية التي تظهر عليها).

كما أن الصين ليس لديها مشكلات تحويل الديون إلى نقود التي تواجهها البلدان الأخرى مع مجال تذبذب منحنى العائد. بعبارة أخرى ، دائمًا ما تكون المعدلات قصيرة وطويلة الأجل أعلى بكثير من الصفر.

العيوب الرئيسية لليوان هي كما يلي:

1) لا يتم استخدامه على نطاق واسع على مستوى العالم

2) تفتقر الصين إلى ثقة المستثمرين العالميين على نطاق واسع ، خاصة مع شكلها الفريد للحكم من أعلى إلى أسفل ("رأسمالية الدولة") مقارنة بالديمقراطيات الغربية التي لديها أسلوب حكم من القاعدة إلى القمة.

3) أسواق رأس المال لم يتم تطويرها بعد ، ولم يتم اعتبار شنغهاي وشنتشن مراكز مالية عالمية بعد.

4) لم يتم تطوير نظام المقاصة الخاص بها بشكل جيد.

المخاطر الجيوسياسية في تقييم العملة

يقيس هذا الخطر مدى تأثير الأحداث الجيوسياسية على القيمة السوقية للعملة. غالبًا ما ينتج هذا الخطر عن عدم الاستقرار السياسي أو العوامل الاقتصادية مثل الاختلالات التجارية التي تؤدي إلى إجراءات أخرى (مثل عمليات الحظر والتعريفات الجمركية وما إلى ذلك).

يمكن أن تحدث المخاطر الجيوسياسية أيضًا بسبب الصراع العسكري.

يحاول بعض المتداولين الاستفادة من المخاطر الجيوسياسية من خلال الاستثمار في العملات التي من المتوقع أن ترتفع قيمتها في حالة حدوث أحداث جيوسياسية.

على سبيل المثال ، يمكن للمستثمرين شراء الين الياباني أو الفرنك السويسري قبل حدث قد يتسبب في تقلبات السوق.

تُعرف هذه العملات باسم "الملاذات الآمنة" لأنها تعتبر أقل خطورة من العملات الأخرى.

مثال آخر ، فقدت الليرة التركية قيمتها في السنوات الأخيرة بسبب عدم الاستقرار السياسي والاقتصادي في تركيا.

ينعكس هذا الانخفاض أيضًا في أسعار الأصول الأخرى ، مثل الأسهم والسندات ، التي يتم تداولها في تركيا.

كان الأثر الجانبي للغزو الروسي لأوكرانيا هو قيام دول الناتو بإطلاق العنان لموجة غير مسبوقة من العقوبات التي حدت من قدرة روسيا على القيام بأعمال تجارية في العالم وأثرت بشكل كبير على الروبل الروسي (RUB).

شهد مصدرو السلع في أمريكا اللاتينية (كولومبيا ، بيرو ، البرازيل ، إلخ) ارتفاع عملاتهم حيث بدأت الدول في شراء المزيد من صادراتها أكثر من روسيا.

لا يوجد مقياس واحد للمخاطر الجيوسياسية.

وبدلا من ذلك، غالبا ما يتم تقييم المخاطر الجيوسياسية باستخدام مجموعة متنوعة من المؤشرات، مثل:

- مستوى عدم الاستقرار السياسي في الدولة

- حجم الميزانية العسكرية للدولة بالنسبة إلى الناتج المحلي الإجمالي

- مدى اعتماد الدولة اقتصاديًا على الدول الأخرى

- مدى تنوع صادرات الدولة

نماذج تقييم العملات - الأسئلة الشائعة

كيف تؤثر أسعار الصرف على التنافسية وأسعار الواردات بين الدول؟

ما يهم بالنسبة للقدرة التنافسية وأسعار الواردات هو سعر الصرف الفعال المرجح للتجارة مع الشركاء التجاريين الرئيسيين.

ما هو الفرق بين أسعار الصرف الحقيقية والاسمية؟

سعر الصرف الحقيقي هو القوة الشرائية لعملة على أخرى.

يخبرنا عدد وحدات العملة الأخرى التي يمكننا شراؤها بوحدة واحدة من عملتنا.

سعر الصرف الاسمي هو السعر الذي يتم من خلاله تبادل عملة بأخرى في سوق الصرف الأجنبي.

ما هو سعر الصرف العائم؟

سعر الصرف العائم هو سعر يمكن أن يتغير بحرية مع التغيرات في العرض والطلب في سوق الصرف الأجنبي.

يتم تعويم معظم العملات الرئيسية ، بينما يتم ربط القليل (مثل اليوان الصيني) بعملة أخرى أو مجموعة من العملات.

ما هو سعر الصرف الثابت أو المربوط؟

سعر الصرف الثابت أو المربوط هو سعر الصرف حيث تكون قيمة العملة ثابتة مقابل عملة أخرى أو سلة عملات أو سلعة.

ما هو التقدير؟

التقدير هو عندما تزيد قيمة عملة ما مقابل عملة أخرى.

يمكن أن يحدث هذا بسبب العديد من العوامل مثل النمو الاقتصادي والتضخم وتدخل البنك المركزي.

ما هو الاستهلاك؟

الاستهلاك هو انخفاض في قيمة عملة ما بالنسبة إلى أخرى.

يمكن أن يحدث هذا بسبب العديد من العوامل مثل الركود الاقتصادي والانكماش والتضخم المرتفع للغاية وعدم اليقين الجيوسياسي والتغييرات التشريعية وتدخل البنك المركزي.

ما هي آثار التقدير؟

يمكن أن يكون للتقدير تأثيرات متعددة على الاقتصاد.

على سبيل المثال ، يمكن أن يجعل الواردات أرخص والصادرات أكثر تكلفة ، مما يؤدي إلى انخفاض الميزان التجاري.

يمكن أن يؤدي أيضًا إلى ضغوط تضخمية ، حيث تصبح السلع المستوردة أكثر تكلفة.

ما هي آثار الاستهلاك؟

يمكن أن يكون للاستهلاك تأثيرات متعددة على الاقتصاد.

على سبيل المثال ، يمكن أن يجعل الصادرات أرخص والواردات أكثر تكلفة ، مما يؤدي إلى زيادة الميزان التجاري.

يمكن أن يؤدي أيضًا إلى ضغوط تضخمية ، حيث تصبح السلع المستوردة أكثر تكلفة.

ما هو تعادل القوة الشرائية (PPP)؟

تعادل القوة الشرائية (PPP) هي نظرية اقتصادية تنص على أن سعر الصرف بين عملتين يساوي نسبة مستويات أسعارهما.

بمعنى آخر ، تنص تعادل القوة الشرائية على أن وحدة عملة واحدة يجب أن تشتري نفس الكمية من السلع والخدمات في بلدان مختلفة.

ما هو مؤشر بيج ماك؟

مؤشر بيج ماك هو وسيلة لقياس تعادل القوة الشرائية بين عملتين.

يعتمد على فكرة أن بيج ماك يجب أن يكلف نفسه في جميع البلدان.

يستخدم المؤشر سعر بيج ماك في دول مختلفة لقياس تعادل القوة الشرائية بين عملاتهم.

ما هو نظام سعر الصرف؟

أنظمة أسعار الصرف هي الطرق المختلفة التي تدير بها البلدان قيمة عملتها مقارنة بالعملات الأخرى.

هناك ثلاثة أنواع رئيسية من الأنظمة: أنظمة عائمة وثابتة ومربوطة.

ما هو التعويم الموجه؟

التعويم المُدار هو عندما يتدخل بلد في سوق الصرف الأجنبي للتأثير على قيمة عملته.

تشتري الدولة أو تبيع عملتها في محاولة للحفاظ على المستوى المستهدف.

ما هو التعويم الحر؟

التعويم الحر هو السماح للعملة بالتحرك بحرية في سوق الصرف الأجنبي بناءً على التغيرات في العرض والطلب.

معظم العملات الرئيسية لديها تعويم حر.

ما هو سعر الصرف الثابت؟

نتحدث عن سعر صرف ثابت عندما تكون قيمة العملة ثابتة فيما يتعلق بعملة أخرى أو سلة عملات أو سلعة.

يتدخل البلد في سوق الصرف الأجنبي لشراء أو بيع عملته من أجل الحفاظ على الربط.

ما هي إيجابيات وسلبيات أسعار الصرف العائمة؟

تتميز أسعار الصرف العائمة بأنها مرنة وتستجيب للتغيرات في الاقتصاد.

ومع ذلك ، يمكن أن تكون أيضًا متقلبة وتؤدي إلى أزمات العملة.

ما هي مزايا وعيوب أسعار الصرف الثابتة؟

تتمتع أسعار الصرف الثابتة بميزة الاستقرار والقدرة على التنبؤ.

ومع ذلك ، يمكن أن تؤدي إلى مشاكل إذا تغير اقتصاد البلد بطريقة لا تنعكس في السعر الثابت.

ما هي مزايا وعيوب أسعار الصرف الثابتة؟

تتمتع أسعار الصرف الثابتة بميزة الاستقرار والقدرة على التنبؤ.

ومع ذلك ، إذا كانت غير متوافقة مع الأسس الاقتصادية ، فإنها محكوم عليها بالفشل.

ما هي أزمة العملة؟

نتحدث عن أزمة نقدية عندما تنخفض قيمة العملة بشكل مفاجئ في فترة زمنية قصيرة.

يمكن أن يحدث هذا بسبب العديد من العوامل ، مثل الصعوبات الاقتصادية أو تدخل البنك المركزي أو هجمات المضاربة.

يمكن أن تؤدي أزمات العملة إلى مشاكل للاقتصاد ، مثل التضخم أو الركود.

ما هو الدفاع النقدي؟

نتحدث عن الدفاع النقدي عندما يحاول بلد ما حماية قيمة عملته من الانخفاض.

يمكن القيام بذلك عن طريق شراء العملة في سوق الصرف الأجنبي ، عن طريق رفع أسعار الفائدة أو التدخل بطريقة أخرى.

يمكن أن تؤدي الدفاعات النقدية إلى الركود بسبب ارتفاع تكلفة الائتمان ، مما يضر بإنشاء الائتمان وبالتالي الإنفاق.

ما هو هجوم المضاربة؟

نتحدث عن هجوم المضاربة عندما يبيع المستثمرون عملة ما لأنهم يعتقدون أنها على وشك الانخفاض.

هذا يمكن أن يؤدي إلى انخفاض سريع في قيمة العملة ويسبب مشاكل للاقتصاد ، مثل التضخم أو الركود.

ومع ذلك ، عندما يقوم المتداولون ببيع عملة ما ، فإنهم غالبًا ما يتبعون الأساسيات الاقتصادية فقط ، دون الإضرار بالبلد في حد ذاته.

العملات البديلة

هناك أيضًا عملات بديلة ، أو دعم نقدي و / أو أصحاب ثروات ليسوا أنظمة مدعومة من الحكومة.

ذهب

على مر التاريخ ، تم استخدام السلع كوسيلة للدفع ولتخزين الثروة. غالبًا ما كان الذهب ، وبدرجة أقل الفضة.

هذا يثبت نظريًا قيمة العملة ، لأن الذهب والفضة لا يخضعان لتقلبات كبيرة في الطلب. ومع ذلك ، لا يعتبر أي منهما مثاليًا (ولا شيء بشكل عام).

يمكن أن يكون النفط أيضًا ، بشكل أو بآخر ، عملة ، كأصل سيكون له دائمًا بعض القيمة ، على الرغم من أنه لا يعتبر ولا المعادن الثمينة فعالين للغاية كوسيلة للمعاملات.

النفط أقل كفاءة بكثير من الذهب بسبب الاختلافات المادية المتكررة في الطلب عليه. يمكن أن يكون ربط عملة بنظام قائم على السلع الأساسية مرهقًا للغاية لأنه يحد من مقدار المال والائتمان الذي يمكن إنشاؤه.

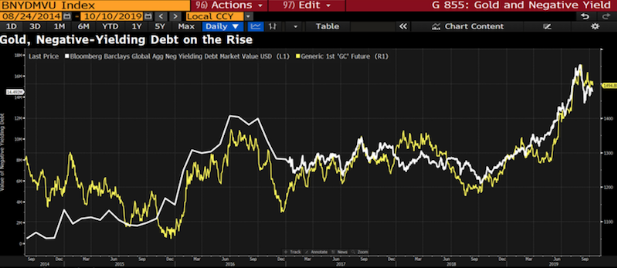

تعكس قيمة الذهب العملة والاحتياطيات المتداولة في العالم نسبة إلى المعروض العالمي من الذهب. عندما تنخفض قيمة العملة ، تميل قيمة الذهب إلى الزيادة معًا. على سبيل المثال ، يمكننا أن نرى أدناه قيمته بالنسبة لمقدار الديون ذات العائد السلبي.

تثق البنوك المركزية في الذهب كمصدر للاحتياطيات ، ويرى كبار المستثمرين المؤسسيين أنه وسيلة تحوط ضد انخفاض قيمة العملة الورقية.

العملات الرقمية

العملات المشفرة لها إمكانات في نهاية المطاف بطرق مختلفة. لكن لا يزال أمامهم طريق طويل قبل أن يتم قبولهم كاحتياطيات قابلة للحياة من قبل البنوك المركزية أو كتحوط من العملة للمستثمرين المؤسسيين الكبار.

في الوقت الحالي ، ترتبط أسواق العملات المشفرة ارتباطًا وثيقًا بنشاط المضاربة ولم يتم تأسيسها جيدًا لأغراض إنشاء القيمة عالية المستوى.

Bitcoin ، العملة المشفرة الأكثر شيوعًا ، هي بديل جذاب لمتجر الثروات. العرض محدود ويمكنك نقله.

لكن إذا نظرت إلى مصادر الطلب ، فلن تشتريه البنوك المركزية كأصل احتياطي. لا يقدر المستثمرون المؤسسيون ذلك على أنه تحوط للعملة عندما تنخفض أسعار الفائدة الحقيقية أكثر من اللازم.

إنه أصل تخميني يستخدمه المشترون والبائعون بشكل أساسي لغرض إعادة البيع. لقد قاوم أزمة Covid-19 بشكل سيئ.

كأداة مضاربة ، فهي واحدة من الأنواع الأولى من الأشياء التي يرغب الناس في بيعها نقدًا في أوقات الصعوبات المالية. لذلك تبدو قيمة تنويعها منخفضة نسبيًا.

عندما يكون هناك الكثير من الأموال وخلق الديون ، يجب أن تذهب كل هذه الأموال إلى مكان ما ، لذلك يذهب الكثير منها إلى أصول أكثر خطورة وأكثر تخمينًا.

للعملة ثلاث خصائص أو خصائص رئيسية:

أ) وسيلة للتبادل

ب) احتياطي الثروة

ج) تريد الحكومة السيطرة عليها

إنه ليس حقًا A لأنه لا يمكنك شراء الكثير به.

إنه ليس حقًا B لأنه متقلب للغاية بسبب طبيعته التخمينية.

وهي ليست C لأنها نظام دفع خارج الشبكة.

فيما يتعلق بالنقطة C ، إذا أصبحت عملة البيتكوين مهمة ، فمن المحتمل أن تستخدم الحكومات المختلفة أي وسيلة تنظيمية تحت تصرفها لمحاولة منع الملكية. (حتى الذهب تم حظره من قبل الحكومات عبر التاريخ ، بما في ذلك في الولايات المتحدة من عام 1933 إلى عام 1975. تم تخفيف بعض القيود في عام 1964).

ستركز هذه المقالة على العملات الوطنية ، والتي هي وظيفة للاقتصاد الأساسي لكل بلد أو ولاية قضائية.

تداول العقود مقابل الفروقات ينطوي على مخاطر كبيرة للخسارة ، لذلك فهو غير مناسب لجميع المستثمرين. 74 إلى 89 ٪ من حسابات المستثمرين الأفراد يخسرون المال عن طريق تداول العقود مقابل الفروقات.