![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Modelos de valoración de divisas: ¿Cómo se determinan los tipos de cambio?

- ¿Qué hace que una moneda sea valiosa?

- Tipo de cambio efectivo real (TCER)

- Paridad de poder adquisitivo (PPA)

- Tipo de cambio de equilibrio comportamental (BEER)

- Tipo de cambio de equilibrio fundamental (CFER)

- Equilibrio macroeconómico (MB)

- Marco Global de Evaluación de Tipos de Cambio

- El panorama general

- Fundamentos de cada una de las principales monedas de reserva

- El riesgo geopolítico en la valoración de las divisas

- Modelos de valoración de divisas - FAQ

- Monedas alternativas

Los traders tienen diferentes maneras de determinar el precio del valor justo de una moneda. Está claro que las diferentes expectativas y motivaciones conforman un mercado. Aunque muchos operadores tienen sus propias reglas y sistemas de decisión, existen algunos modelos de valoración de divisas y formas de ver los mercados de divisas más comunes.

A continuación, analizaremos los fundamentos de algunos de estos modelos de valoración de divisas.

¿Qué hace que una moneda sea valiosa?

Una moneda tiene valor si funciona como un medio de cambio eficiente y como un depósito de riqueza. Cuando pensamos en el dólar estadounidense, sabemos que tiene ambas cosas.

En 2024, el dólar estadounidense sigue dominando el sistema financiero mundial a muchos niveles, aunque en los últimos años se han observado algunos ajustes menores. En la actualidad, alrededor del 58% de las reservas mundiales de divisas están denominadas en dólares, lo que supone un ligero descenso respecto a los niveles de décadas anteriores. Sin embargo, también sigue siendo la moneda elegida para el 58% de la deuda mundial, y alrededor del 47% de los pagos internacionales se realizan en USD. El dólar también se utiliza para alrededor del 44% de las transacciones de divisas en todo el mundo.

El euro está cerca en términos de pagos globales, pero el dólar estadounidense es, con mucho, la moneda más utilizada en el mundo. En general, el país con la mayor renta nacional del mundo posee la moneda de reserva mundial. Estos regímenes suelen cambiar de vez en cuando.

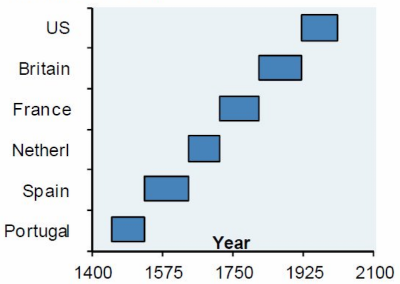

Desde el año 1400, hemos visto cómo la moneda de reserva del mundo ha pasado de Portugal a España, los Países Bajos, Francia, Gran Bretaña y Estados Unidos. Los imperios, y por tanto el estatus de moneda de reserva, no duran para siempre.

Una moneda de reserva o un activo de reserva se definen como una gran cantidad de dinero -generalmente en posesión de deuda soberana denominada en esa moneda- que está en manos de los bancos centrales y otros grandes inversores institucionales, como los bancos comerciales tradicionales y las instituciones no bancarias, como los fondos de cobertura.

Los bancos centrales los utilizan principalmente como reservas, lo que puede ayudar a influir en sus propios tipos de cambio nacionales. Por ejemplo, la venta de reservas para comprar su propia moneda ayudará a que su moneda se aprecie frente a la moneda vendida. Los grandes inversores invierten en divisas para especular -es decir, para apostar por el movimiento de sus precios- o para mantenerlas como cobertura de divisas.

Diferentes monedas funcionan bien en diferentes entornos. Por ejemplo, la economía australiana sigue dependiendo materialmente de las exportaciones de materias primas, que aumentan la demanda cuando la economía va bien.

Por tanto, el dólar australiano (AUD) es muy procíclico. Cuando la economía va bien, el dólar australiano suele ir bien. Cuando se producen episodios de "reducción del riesgo", el AUD suele venderse.

Por otro lado, una moneda como el yen japonés (JPY) se comporta bien en períodos de "risk off". Japón es un país acreedor.

En otras palabras, tiene lo que se conoce como una posición de inversión internacional neta (PIIN) positiva, es decir, los activos externos netos superan a los pasivos externos netos. Presta más al resto del mundo de lo que toma prestado.

Durante los periodos en que el mercado está a salvo del riesgo, Japón puede retirar sus activos extranjeros para estar a la defensiva, lo que aumenta el valor de su moneda. Tampoco tienen deudas en dólares, ni mucha deuda en divisas (lo que puede ser peligroso, ya que se tiene una capacidad limitada para controlar estos pasivos).

El yen también es una moneda de financiación habitual, ya que su tipo de interés es ligeramente negativo. A los operadores les gusta pedir préstamos en yenes para comprar activos de alto rendimiento, lo que se conoce como carry.

Si pides un préstamo a cero y lo inviertes en algo que te da una rentabilidad del 5%, ganas dinero con ese margen. Lo ideal es cubrir también el riesgo de divisas.

Si, por ejemplo, toma un préstamo de yenes en el mercado al contado, puede cubrirse comprando contratos de yenes en el mercado de futuros (yenes largos frente a su moneda nacional) para compensar su riesgo de cambio.

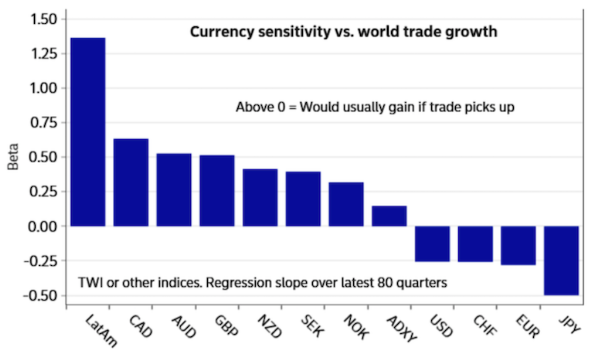

De las siete principales monedas de reserva, ésta es una interpretación de cómo reacciona cada una de ellas a lo que ocurre en el mercado y en la economía:

Por lo tanto, si usted es un trader con sede en Australia, podría considerar que si su moneda nacional es tan procíclica como lo es, podría ser beneficioso mantener cantidades más pequeñas de yenes y dólares estadounidenses para compensar parte de esa exposición.

Basándose en los recientes titulares de prensa, he aquí las sensibilidades medidas de las divisas al crecimiento del comercio mundial. Las monedas latinoamericanas son más sensibles a los cambios cíclicos, al igual que las monedas que dependen en gran medida de las exportaciones de productos básicos, mientras que el yen es anticíclico.

Tipo de cambio efectivo real (TCER)

El tipo de cambio efectivo real (TCER) se determina como la media ponderada de la moneda de un país frente a una cesta de otras monedas. Las ponderaciones son una función de la balanza comercial relativa de la moneda de un país frente a cada país de la cesta.

Formalmente, el TCER puede expresarse como :

TCR = (E(a) x P(a)*/P) ~ (E(b) x P(b)*/P) ~ (E(c) x P(c)*/P)

Dónde:

E = tipo de cambio nominal

P*/P = relación del nivel de precios

~ = "proporcional a

Otra forma de expresarlo:

TCR = ER^a x ER^b X ER^c x ... x 100

Dónde:

ER = tipo de cambio de los distintos países ;

Los superíndices (a, b, c, etc.) representan la distribución del comercio. Por ejemplo, si un país realiza el 30% de su comercio con un determinado país, el exponente sería 0,30.

El TCER de un país puede calcularse tomando los tipos de cambio bilaterales entre él mismo y todos sus socios comerciales, ponderándolos después por la distribución comercial asociada a cada país y multiplicándolos por 100 para formar un índice.

Una de las implicaciones de esta fórmula es que si hay una depreciación real de una moneda, las exportaciones netas aumentarán.

Esto tiene sentido, porque si una moneda se deprecia en términos ajustados a la inflación, hará que los bienes y servicios de un país sean más baratos en comparación.

Esto estimula la demanda de esos bienes y servicios, por lo que las exportaciones aumentan, en igualdad de condiciones.

A la inversa, cuando un tipo de cambio real sube, los bienes y servicios se encarecen, lo que reduce la demanda, en igualdad de condiciones, y provoca una disminución de las exportaciones netas.

Por esta razón, muchos países que utilizan un modelo de exportación para desarrollar su economía suelen querer que su moneda se deprecie.

Los que se centran en un modelo de crecimiento del consumo querrán ver una moneda más fuerte o al menos estable, ya que su moneda puede llegar más lejos (es decir, comprar más bienes y servicios en el mercado mundial).

Esto también significa que algunas relaciones comerciales tienen más influencia en un tipo de cambio que otras.

Por ejemplo, Estados Unidos tiene una mayor relación comercial con la UE -o más concretamente con los países que utilizan el euro- que con Brasil.

Cuando el euro se debilita frente al dólar, las exportaciones de la UE a Estados Unidos se abaratan porque el dólar puede comprar más euros por unidad. Para comprar las exportaciones de la UE, los compradores estadounidenses (consumidores, empresas, gobiernos) tienen que convertir sus dólares en euros.

Una variación del tipo de cambio nominal EUR/USD influiría más en los modelos TCER basados en el USD y el EUR que en la ponderación del tipo de cambio real brasileño, ya que Brasil es un socio comercial mucho menor en términos de volumen de capital.

El índice del dólar (DX, publicado por ICE) es una cesta ponderada de tipos de cambio.

Actualmente, el índice tiene las siguientes ponderaciones porcentuales aproximadas:

- Euro (EUR): 58%

- Yen japonés (JPY): 14%.

- Libra esterlina (GBP): 12%.

- Dólar canadiense (CAD): 9%.

- Corona sueca (SEK): 4%.

- Franco suizo (CHF): 3%.

Paridad de poder adquisitivo (PPA)

Para comparar la productividad económica y el nivel de vida entre países, algunos macroeconomistas se fijan en una medida denominada paridad de poder adquisitivo (PPA).

La PPA es una forma de ver la valoración relativa de diferentes monedas comparando los precios entre diferentes países. La comparación de precios puede ser para un bien específico o para una cesta de diferentes bienes.

Matemáticamente, se puede representar como :

E = Pa / Pb

Dónde:

E = tipo de cambio entre los dos países

Pa = precio del bien en el país A

Pb = precio del bien en el país B

Según esta idea, dos monedas están en equilibrio entre sí cuando el mismo bien se valora igual en ambos países teniendo en cuenta los tipos de cambio relativos.

Para comprender plenamente las diferencias de precios entre países, hay que utilizar una cesta representativa de bienes y servicios, como la que representa el peso relativo del gasto de todos los compradores de la economía.

Esto requiere la recopilación de una enorme cantidad de datos. Para facilitar este proceso, en 1968 las Naciones Unidas y la Universidad de Pensilvania establecieron una asociación, llamada Programa de Comparación Internacional (PCI), para ayudar a facilitar este proceso.

El Banco Mundial publicará cada tres años un informe en el que se comparan los países en dólares estadounidenses y en términos de PPA.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) y el Fondo Monetario Internacional (FMI) utilizarán los parámetros de la PPA para ayudar a generar previsiones económicas y ampliar las recomendaciones políticas.

Los informes de estas organizaciones pueden, a su vez, tener un impacto en los mercados financieros.

Muchos operadores también utilizan los parámetros de la PPA para ayudarles a encontrar divisas infravaloradas o sobrevaloradas y hacer recomendaciones de negociación.

Las fluctuaciones monetarias también pueden influir en el rendimiento de las inversiones extranjeras en valores financieros. Un bono que rinde un 10% en una moneda extranjera y que sufre un descenso correspondiente del 10% en esa moneda no generará ningún rendimiento real.

Algunas medidas macrocontables ajustan el PIB a la PPA. Esto convierte el PIB nominal en una cifra que ayuda a comparar mejor países con diferentes monedas.

Por ejemplo, supongamos que un par de zapatos cuesta 100 dólares en Estados Unidos y 80 libras en el Reino Unido. Para que esta comparación sea justa, hay que tener en cuenta el tipo de cambio. Supongamos que el par de divisas GBP/USD cotiza a 1,30. Esto significa que los zapatos en el Reino Unido cuestan el equivalente a 104 dólares.

La PPA entre los dos países, teniendo en cuenta sólo este par de zapatos, sería de 104/100, es decir, 1,04.

Esto significa que si un consumidor del Reino Unido quisiera comprar los zapatos más baratos, podría comprarlos en Estados Unidos por 4 dólares menos. Esto convertiría las libras en dólares, lo que haría que el dólar subiera frente a la libra, en igualdad de condiciones.

¿Cuáles son las deficiencias de la PPA en la práctica?

Antes de utilizar el concepto de PPA en su comercio, es importante entender sus deficiencias. La APP será más o menos válida dependiendo de la situación.

Fricciones comerciales y costes de tránsito

En nuestro ejemplo de los zapatos entre EE.UU. y el Reino Unido, un consumidor británico puede querer ahorrarse 4 dólares por par y simplemente comprarlos en EE.UU. Esto puede no ser posible debido a factores como los costes de envío y tránsito.

También puede haber derechos de importación que hagan que los productos importados sean más caros en un país que en otro.

El libre flujo de la actividad comercial contribuirá a respaldar la validez de la PPA; la actividad restringida socavará su relevancia.

Hay un retraso asociado, que representa otro coste ("coste de conveniencia"). Muchas personas estarán dispuestas a "pagar" esos 4 dólares para recibir un artículo casi inmediatamente, cuando tienen que esperar un largo proceso de envío al extranjero.

Algunos bienes tampoco son negociables. La energía eléctrica se produce y se vende en el país, al igual que la peluquería. Los bienes perecederos, como algunas formas de alimentos, tampoco pueden ser objeto de comercio.

Costes de los insumos

En índices como el del Big Mac, los costes de los insumos del artículo, como los costes de la mano de obra, el mantenimiento, los precios de los suministros, etc., no siempre se intercambian entre un país y otro. Es probable que estos costes no sean idénticos en todos los países, especialmente a nivel internacional.

Competencia imperfecta

El precio de los bienes puede ser mayor o menor en un país debido a la competencia imperfecta en el mercado.

Si una empresa tiene una gran ventaja competitiva en un determinado mercado debido a un fuerte poder de mercado, esto puede mantener los precios de los bienes más altos o más bajos.

Debido a la falta de competencia perfecta, es poco probable que se produzca un equilibrio en los precios de los bienes o una modificación del tipo de cambio.

Disparidades fiscales

Los impuestos son otra fuerza que provoca cambios en los flujos de capital.

Los impuestos sobre el consumo y las ventas, como el impuesto sobre el valor añadido (IVA), pueden hacer que los precios sean naturalmente más altos en un país que en otro.

La calidad de los productos

Los productos no son siempre de la misma calidad. Incluso artículos aparentemente comparables (por ejemplo, un Big Mac) pueden ser de diferente calidad en distintos países.

Medidas del nivel de precios

Los distintos países tienen diferentes cestas de bienes que son representativas de los patrones de consumo de sus economías. Por lo tanto, medirán las tasas de inflación de forma diferente.

El índice Big Mac

Una forma popular de PPA es el índice Big Mac, introducido en 1986 en The Economist.

El índice Big Mac se introdujo en gran medida de forma irónica. No es realista esperar que el precio de un artículo alimentario concreto, por sí solo, contribuya a una representación exacta de qué monedas valen o cómo pueden estar desajustadas.

Pero la idea es tomar el precio, en moneda local, de un Big Mac en un país y dividirlo por el precio de uno en otro.

El Big Mac está diseñado para que la teoría de los tipos de cambio PPA sea más intuitiva de entender.

Se trata de la idea de que, a largo plazo, los tipos de cambio deben evolucionar hacia un equilibrio que iguale los precios de una cesta idéntica de bienes y servicios (en este caso, un tipo concreto de hamburguesa) en dos países o jurisdicciones cualesquiera.

Elaboran tanto un índice bruto como un índice ajustado al PIB.

Índice Big Mac Raw

El índice Big Mac Raw se basa en la PPA.

a) La PPA implica que los tipos de cambio están determinados por el valor de los bienes que las monedas pueden comprar.

b) Las diferencias en los precios locales -en este caso de las hamburguesas Big Mac- pueden sugerir cuál debe ser el tipo de cambio.

c) Utilizando las diferencias de precios del Big Mac, se puede estimar de forma simplificada lo infravalorada o sobrevalorada que está una moneda en relación con otra.

Índice Big Mac ajustado al PIB

a) Los cambios en los costes laborales y las barreras al comercio y la migración pueden socavar la paridad del poder adquisitivo.

b) Para controlar esto, el índice ajustado predice lo que deberían ser los precios del Big Mac teniendo en cuenta el PIB per cápita de un país.

c) La diferencia entre el precio previsto y el precio de mercado es una medida alternativa de valoración de la moneda.

A continuación se muestra el índice Big Mac de enero de 2024, ajustado al PIB por persona. Por supuesto, McDonald's suele cobrar más por una hamburguesa a los habitantes de países ricos (por ejemplo, Suiza) que a los de países pobres (por ejemplo, Costa Rica). Esta medida se ajusta a la renta per cápita.

Según datos recientes del Índice Big Mac, la libra esterlina parece estar actualmente infravalorada en torno a un 3,6% frente al dólar estadounidense. Un Big Mac cuesta 5,90 $ en el Reino Unido frente a 5,69 $ en Estados Unidos, lo que indica una ligera diferencia a favor del dólar. Este tipo de cálculo muestra que si el producto interior bruto (PIB) per cápita es también inferior en el Reino Unido, esto apoya una infravaloración de la libra frente al dólar, aunque la diferencia estimada es más moderada que en 2021.

Índices ajustados a la PPA y al PIB en general

Se supone que el índice ajustado al PIB compensa el hecho de que uno esperaría que el precio medio de una hamburguesa fuera más barato en los países más pobres que en los más ricos porque los costes laborales son más bajos y viceversa.

La PPA se utiliza para indicar la dirección que deben tomar los tipos de cambio a largo plazo.

Por ejemplo, un país como China se está enriqueciendo. Por lo tanto, un comerciante puede utilizar la PPA para entender cómo cambia el tipo de cambio del renminbi frente a otros países a lo largo del tiempo.

La PPA tendería a sugerir que el tipo de cambio USD/CNY debería bajar con el tiempo a medida que aumenta la renta de China. Pero la PPA dice poco sobre el tipo de cambio de equilibrio actual.

Por lo tanto, la relación entre los precios y el PIB per cápita puede ser una mejor guía para el valor justo actual de una moneda en comparación con la PPA.

El efecto Balassa-Samuelson

El efecto Balassa-Samuelson ayuda a explicar por qué los precios al consumo son estructuralmente más altos en los países más desarrollados que en los menos desarrollados.

Se sugiere que esto se debe a una mayor variación de los niveles de productividad en el sector de bienes comerciables (en relación con el sector de bienes no comerciables).

A su vez, esto puede explicar la gran diferencia de precios de los servicios y los salarios entre países, así como las diferencias entre los tipos de cambio y lo que sugiere la PPA.

La implicación es que las monedas que representan a los países de mayor productividad parecerán estar infravaloradas en términos relativos, y que este efecto parecerá aumentar a medida que aumenten los ingresos.

Según la "ley del precio único", los bienes puramente comercializables no deberían presentar diferencias de precio significativas en función de su localización.

En otras palabras, el precio de los calcetines en la India debería ser teóricamente el mismo que en EE.UU. a pesar de la gran diferencia de PIB per cápita. Ambos países estarán motivados para comprar al productor de menor coste.

Por otro lado, la mayoría de los servicios (por ejemplo, jardinería, atención médica, odontología) deben obtenerse localmente.

Esto hace que sus precios sean muy específicos para el lugar en el que se prestan. Además, algunas mercancías, como los muebles pesados, tienen unos costes de tránsito elevados -y pueden estar sujetos a derechos de importación-, por lo que los precios de este tipo de bienes comercializables también varían de un mercado a otro.

El efecto Penn afirma que estos niveles de precios más altos van estructuralmente en una dirección, es decir, que los países de mayor renta verán sistemáticamente aumentados los precios de los servicios y bienes con una baja relación valor-peso (por ejemplo, muebles, electrodomésticos pesados, maquinaria pesada).

Los efectos Balassa-Samuelson también sugieren que un aumento de los salarios en el sector de los bienes comercializables también tenderá a provocar aumentos salariales en el sector de los servicios (no comercializables) de la economía.

Los aumentos salariales tienden a ser más altos en los mercados emergentes, donde tienen que ponerse al día tecnológicamente y, por lo tanto, tienen mayores índices de productividad.

Este aumento también conduce a tasas de inflación estructuralmente más altas en las economías emergentes en comparación con las economías más desarrolladas.

En última instancia, las diferencias de ingresos y salarios se deben principalmente a las diferencias de productividad entre los trabajadores.

Los sectores con escaso aumento de la productividad son también los más relacionados con los bienes no comercializables, como los servicios de cuidado del césped. Esto debe ser cierto, ya que de lo contrario este tipo de trabajo se deslocalizaría (y obviamente algunos tipos de trabajo no pueden deslocalizarse).

Algunos trabajos son menos sensibles a las mejoras de productividad que otros. Por ejemplo, una costurera de Nueva York no suele ser más productiva que una de Kiev.

Pero este tipo de trabajos deben realizarse a nivel local. Así, aunque los trabajadores de Nueva York sean colectivamente más productivos que los de Kiev, la equiparación de los niveles salariales locales significa que las costureras de Nueva York cobran más, por término medio, que las de Ucrania.

En otras palabras, los bienes locales (no comercializables) tienen precios diferentes en las distintas jurisdicciones y tenderán a ser más caros en los países más ricos y más baratos en los más pobres.

Los bienes comerciables tendrán más o menos el mismo precio en todos los países, aunque esto depende de los costes de tránsito, las barreras comerciales, la fiscalidad y otros factores.

También significa que el sector comercial tiene una mayor influencia en el tipo de cambio de un país que los bienes no comercializables. Esto se debe a que cuando un país quiere comprar a otro, tiene que cambiar de moneda, lo que influye en la oferta y la demanda.

Si un comprador estadounidense quiere comprar algo en Japón, tiene que convertir sus dólares en yenes. El yen es entonces más fuerte que el dólar.

Tipo de cambio de equilibrio comportamental (BEER)

El enfoque BEER trata de medir el desajuste de los tipos de cambio entre dos divisas determinadas en función de factores transitorios, perturbaciones aleatorias y fundamentos económicos actuales en relación con sus niveles sostenibles. El enfoque BEER se utiliza a menudo en aplicaciones econométricas y puede servir para explicar las variaciones cíclicas de la moneda.

La elección de las variables para el enfoque BEER es discrecional, basada en las creencias sobre lo que afecta a un tipo de cambio y los datos disponibles. Esto puede incluir lo siguiente:

- la política monetaria y su probable evolución futura / los diferenciales de tipos de interés nominales y reales

- relación de intercambio (precios de importación y exportación entre países)

- ahorro nacional y estrategias de ahorro

- diferencias de productividad

- los valores de deuda y de renta variable (y las primas de riesgo entre ellos)

- la demografía y sus efectos netos sobre el ahorro y otros comportamientos económicos

- activos exteriores netos frente a pasivos exteriores netos

- la política fiscal y su probable evolución

- el nivel de las reservas de divisas

- política de cuentas de capital

- deuda externa neta en porcentaje de la producción

- precios de los bienes comercializados y no comercializados

- aranceles, derechos de importación, barreras no arancelarias y otros factores macroeconómicos de este tipo

Algunos podrían considerar también factores cualitativos, como el resultado de unas elecciones o de una acción política (por ejemplo, las noticias sobre el Brexit), pero estos están influidos en gran medida por los cambios esperados en las variables macroeconómicas como resultado de estos acontecimientos.

Por ejemplo, la elección de Donald Trump en Estados Unidos tuvo un impacto en la forma en que los operadores perciben los cambios en los tipos impositivos personales y de las empresas. Esto ha tenido un impacto en los flujos de capital.

Si se reducen los tipos impositivos, por ejemplo, se espera que fluya más capital hacia Estados Unidos. Esto también podría aumentar el salario neto de los consumidores y aumentar la tasa de ahorro nacional.

Si la reducción de los tipos del impuesto de sociedades también anima a las empresas a invertir más, esto tendría efectos positivos en la productividad.

También podría conducir a un aumento del déficit fiscal (si los ingresos adicionales generados no compensan el gasto y dan lugar a mayores ingresos fiscales) y llevar a la necesidad de vender una cantidad insostenible de bonos (una promesa de entregar moneda durante un período de tiempo) en el exterior.

A continuación se presenta un ejemplo de enfoque econométrico del BEER para determinar el valor razonable de diferentes tipos de cambio.

Tipo de cambio de equilibrio fundamental (CFER)

El tipo de cambio de equilibrio fundamental (CFER) es una estimación teórica del tipo de cambio ideal que equilibraría la balanza de pagos de un país a medio plazo, sin restricciones económicas insostenibles. En otras palabras, es el tipo de cambio al que un país puede mantener un equilibrio sostenible entre sus exportaciones e importaciones, sin una acumulación excesiva de deuda externa o reservas de divisas.

Este concepto se basa en varios factores fundamentales:

- Balanza por cuenta corriente : Se alcanza una CFER cuando la balanza por cuenta corriente de un país está equilibrada, es decir, las exportaciones e importaciones de bienes, servicios y capitales se equilibran de forma sostenible a medio plazo.

- Productividad y competitividad: El tipo de cambio de equilibrio depende de la productividad relativa de un país en comparación con sus socios comerciales y de la competitividad de su industria.

- Condiciones económicas estables: El CFER suele considerarse en un contexto de estabilidad económica interna (crecimiento e inflación controlados) y políticas monetarias neutrales.

El CFER es un indicador utilizado en las evaluaciones económicas internacionales, en particular por el FMI, para evaluar si una moneda está infravalorada o sobrevalorada en relación con este nivel teórico de equilibrio. Sin embargo, en la práctica, la determinación de la RCE es compleja, ya que debe tener en cuenta muchos factores cambiantes, como las políticas económicas, las condiciones mundiales y las fluctuaciones de la oferta y la demanda en los mercados de divisas.

Equilibrio macroeconómico (MB)

El equilibrio macroeconómico (MB) es un enfoque utilizado para evaluar el tipo de cambio de equilibrio de una moneda.

El tipo de cambio de equilibrio es el tipo al que la balanza por cuenta corriente de un país es coherente con sus fundamentos económicos a medio plazo.

El enfoque MB se basa en la idea de que la balanza por cuenta corriente de un país puede dividirse en dos componentes:

Componente estructural

Viene determinado por las variables económicas fundamentales del país, como el nivel de ahorro e inversión, la política fiscal, la demografía y otros factores estructurales.

Representa la balanza por cuenta corriente que prevalecería si el tipo de cambio real del país estuviera en su nivel de equilibrio.

Componente cíclico

Refleja factores temporales, como las fluctuaciones del ciclo económico, que pueden hacer que la balanza por cuenta corriente se desvíe de su nivel estructural.

Cómo calcular el equilibrio macroeconómico

El enfoque MB implica los siguientes pasos:

- Estimar el saldo estructural por cuenta corriente: Esto se hace analizando los determinantes fundamentales de la cuenta corriente, como el nivel de ahorro e inversión, la política fiscal y otros factores estructurales.

- Calcular el ajuste cíclico: Se trata de estimar el impacto de factores temporales, como las brechas de producción, en el saldo de la balanza por cuenta corriente.

- Determinar el tipo de cambio de equilibrio: Comparando el saldo real de la balanza por cuenta corriente con el saldo estructural estimado, se puede deducir si el tipo de cambio real está sobrevalorado o infravalorado. Si el saldo real es más positivo (o menos negativo) que el saldo estructural, sugiere que la moneda puede estar infravalorada. Por el contrario, si el saldo real es más negativo (o menos positivo) que el saldo estructural, la moneda puede estar sobrevalorada.

Dado que las dos últimas frases son realmente el quid de la cuestión, profundicemos un poco más:

Desglosemos la lógica paso a paso:

El concepto de equilibrio

En el contexto del enfoque del Equilibrio Macroeconómico (MB), el "equilibrio" se refiere a un estado en el que el saldo real de la balanza por cuenta corriente coincide con el saldo estructural (o deseado).

El saldo estructural es el nivel de la balanza por cuenta corriente que prevalecería si todos los factores económicos fundamentales estuvieran en su estado ideal o normal.

Saldo real frente a saldo estructural

La balanza por cuenta corriente real refleja el estado real de las transacciones comerciales y financieras de un país con el resto del mundo.

El saldo estructural es una construcción teórica que representa lo que debería ser el saldo por cuenta corriente, dadas las condiciones económicas fundamentales del país.

Interpretación de las diferencias

Si el saldo real es más positivo (o menos negativo) que el saldo estructural, significa que el país tiene una posición comercial y financiera mejor de lo que sugieren sus fundamentos.

Esto podría deberse a que la moneda del país está infravalorada, lo que abarata sus exportaciones y encarece sus importaciones, dando lugar a una balanza por cuenta corriente más favorable.

Por otra parte, si el saldo real es más negativo (o menos positivo) que el saldo estructural, indica que el país está en peor situación de lo que sugieren sus fundamentos.

Esto podría deberse a que la moneda del país está sobrevalorada, lo que encarece sus exportaciones y abarata las importaciones, dando lugar a una balanza por cuenta corriente menos favorable.

Valoración de la moneda

Una moneda infravalorada tiende a impulsar las exportaciones (porque son más baratas para los compradores extranjeros) y a reducir las importaciones (porque son más caras para los compradores nacionales).

Esto puede dar lugar a un superávit o a un déficit reducido en la balanza por cuenta corriente.

Una moneda sobrevalorada tiene el efecto contrario.

Hace que las exportaciones sean más caras y las importaciones más baratas, lo que puede dar lugar a un déficit o a un superávit reducido en la balanza por cuenta corriente.

Uso del equilibrio macroeconómico

El enfoque del equilibrio macroeconómico es ampliamente utilizado por las organizaciones internacionales, como el Fondo Monetario Internacional (FMI), para evaluar los desajustes monetarios y ofrecer recomendaciones políticas.

Sin embargo, el enfoque tiene sus limitaciones.

Estimar la balanza por cuenta corriente estructural y el tipo de cambio de equilibrio implica un cierto grado de incógnitas, y los resultados pueden ser sensibles a la elección de variables y metodologías utilizadas.

Resumen

En definitiva, la comparación entre el saldo real de la balanza por cuenta corriente y el saldo estructural estimado permite comprender mejor la valoración de la moneda.

Si el saldo real es mejor que el saldo estructural, la moneda podría estar infravalorada. Si es peor, la moneda podría estar sobrevalorada.

Marco Global de Evaluación de Tipos de Cambio

El Global Exchange Rate Assessment Framework (GERAF) es un modelo desarrollado por el Departamento del Tesoro para evaluar las valoraciones de las divisas.

Ofrece un método coherente para evaluar los desequilibrios externos, los desajustes de los tipos de cambio y la influencia de las políticas en dichos desequilibrios.

Bibliografía

El GERAF se basa en una amplia literatura y prácticas para la evaluación de la valoración de las divisas.

En este campo se utilizan diversos métodos, que van desde el análisis directo de los tipos de cambio hasta el examen de las cuentas corrientes y la traducción de los resultados en tipos de cambio.

Entre los modelos clave se incluyen los modelos de Tipos de Cambio de Equilibrio Dinámico (TCER), los modelos de Tipos de Cambio de Equilibrio Fundamental (FEER) y la Evaluación de la Balanza Exterior (EBA) del Fondo Monetario Internacional (FMI).

Contribuciones del GERAF

El GERAF mejora el modelo de cuenta corriente de la EBA incorporando factores adicionales:

- Índice de activos seguros: Un nuevo índice que evalúa la calidad de los activos seguros en los distintos países.

- Intervención en divisas: Estimaciones entre países.

- Movilidad de la cuenta de capital: Impacto diferencial de la intervención cambiaria en función de la apertura de la cuenta de capital.

- Brecha de inercia: Identificación de desajustes debidos a distorsiones pasadas de la política económica.

Especificación del modelo GERAF y derivación de las brechas por cuenta corriente

Especificación del modelo y construcción de variables

El núcleo de GERAF es su modelo empírico de los determinantes de la cuenta corriente.

Analiza 51 países a lo largo de 1986-2018 utilizando un modelo de error estándar corregido por panel. Las variables se clasifican en cuatro grupos:

- Factores cíclicos: Brecha de producción, brecha de términos de intercambio de materias primas.

- Fundamentos macroeconómicos: Apertura comercial, activos exteriores netos, producción relativa por trabajador, crecimiento previsto del PIB real, índice de activos seguros.

- Fundamentos estructurales: Tasa de dependencia de la tercera edad, crecimiento de la población, proporción de ahorradores primarios, esperanza de vida, entorno institucional, balanza comercial de petróleo y gas natural.

- Variables políticas: Saldo fiscal ajustado cíclicamente, gasto sanitario público, intervención en divisas, crédito privado sin tendencia, controles de capital.

El índice de activos seguros capta la seguridad relativa de las divisas y los valores públicos durante episodios de aversión al riesgo combinando factores de precio y cantidad.

Este índice es novedoso y complementa las medidas existentes basadas en la teoría de las divisas refugio.

Brechas cambiarias

Conversión de cuenta corriente a TCER

El GERAF convierte las brechas de la cuenta corriente en brechas del TCER utilizando semielasticidades específicas de cada país, que reflejan la capacidad de respuesta de la balanza comercial a las variaciones del TCER.

Conversión del TCER al tipo de cambio real bilateral

El GERAF emplea un método para transformar las brechas del TCER en tipos de cambio reales bilaterales frente al dólar, garantizando la coherencia multilateral.

Variables del modelo GERAF

Factores cíclicos:

- Brecha de producción

- Brecha de la relación de intercambio de materias primas

Fundamentos macroeconómicos:

- Apertura comercial (exportaciones + importaciones) / PIB

- Activos exteriores netos (AEN) / PIB (retardado)

- AEN / PIB * AEN deudor (retardado)

- Producción relativa por trabajador

- Crecimiento real del PIB (previsión a 5 años)

- Índice de activos seguros

Fundamentos estructurales:

- Tasa de dependencia de la tercera edad (TDO)

- Crecimiento demográfico

- Porcentaje de ahorradores primarios

- Esperanza de vida en la edad madura

- Esperanza de vida en la edad madura * TDO futura

- Entorno institucional y político (ICGR-12)

- Balanza comercial de petróleo y gas natural * Temporalidad de los recursos

Variables políticas:

- Saldo presupuestario ajustado cíclicamente / PIB

- Gasto sanitario público / PIB (retardado)

- Intervención en divisas (FXI):

- FXI / PIB

- FXI / PIB * Apertura de la cuenta de capital

- Crédito privado retardado / PIB

- Controles de capital:

- Producción relativa por trabajador * Apertura de la cuenta de capital (retardada)

- VIX degradado * Apertura de la cuenta de capital (retardada)

- VIX degradado * Apertura de la cuenta de capital * Índice de activos seguros (retardado)

El panorama general

Aparte de observar los datos macroeconómicos actuales sobre el crecimiento, la inflación, los déficits comerciales, los déficits presupuestarios, los precios de las diferentes cestas de bienes y servicios, es importante observar el panorama general.

Fijarse en los detalles puede ocultar información importante sobre la evolución de las tendencias.

Tampoco lo capta todo.

Por ejemplo, se puede observar la situación financiera de muchos países desarrollados y ver que parecen ser fundamentalmente pobres. Sin embargo, sus monedas siguen siendo bastante fuertes.

Por lo tanto, es importante entender la situación de las reservas y cómo el gasto improductivo, que crea deuda adicional (y dinero para cubrirla), puede a veces ayudar a una moneda a corto plazo.

La influencia del estado de las reservas en la valoración de las monedas

Una moneda de reserva es algo en lo que la gente generalmente quiere ahorrar. Todos los grandes imperios han tenido una moneda de reserva, ya que su productividad les llevaba a comerciar con otros países. Para facilitarlo, utilizaron su moneda a nivel internacional.

Adquirieron la riqueza, el poder geopolítico y el poder militar para defender sus rutas comerciales. Han desarrollado sólidos mercados de capitales y un centro financiero que ayuda a atraer y distribuir el capital. Todos estos elementos contribuyen a reforzar el uso de una moneda de reserva.

Por supuesto, la demanda de una moneda a nivel mundial (a través de la compra de los activos del país) contribuye a aumentar su valor.

También les permite pedir más préstamos para aumentar sus ingresos y vivir por encima de sus posibilidades. Pero este endeudamiento y esta situación financiera tensa también contribuyen al eventual declive de un imperio.

La deuda es una promesa de proporcionar dinero a lo largo del tiempo. Cuando los países/imperios se exceden financieramente, significa que tienen que crear más deuda y dinero para servirla.

Eso significa que hay más gente que quiere salir de la deuda y del dinero y trasladar su riqueza a otro lugar.

Los responsables políticos están llegando a un punto en el que tienen que llegar a un compromiso entre:

a) permitir que los tipos de interés suban a niveles inaceptables en una defensa convencional del dinero (es decir, compensar a los inversores lo suficiente para que lo mantengan), o

b) "imprimir" dinero para comprar deuda, lo que reduce aún más el valor del dinero y de la deuda denominada en dinero.

Ante esta elección, los bancos centrales casi siempre eligen la opción B de imprimir dinero, comprar deuda y devaluar la moneda. Esta es la forma más discreta de salir de los problemas financieros y, por tanto, la más aceptable políticamente.

Pero este proceso continúa normalmente de forma autorreforzada porque los tipos de interés aplicados al dinero y a la deuda no son suficientes para inducir a los inversores a compensar la depreciación de la moneda.

Este proceso continuará hasta que el dinero y los tipos de interés reales establezcan un nuevo equilibrio de la balanza de pagos.

En otras palabras, esto significa que habrá suficientes ventas forzadas de activos financieros, bienes y servicios y suficientes compras restringidas de los mismos por parte de las entidades nacionales hasta el punto de poder pagar con menos deuda.

Y eso suele significar la pérdida de la mayor parte del estatus de reserva de una moneda. Por ejemplo, aunque el apogeo del imperio británico pasó hace siglos, la libra esterlina sigue representando alrededor del cinco por ciento de las reservas mundiales.

Reservas mundiales

En la actualidad (enero de 2024), las reservas mundiales -es decir, el porcentaje de reservas de los bancos centrales por moneda- tienen este aspecto:

- USD: 58%

- EUR: 20%.

- Oro: 15%.

- JPY: 6%.

- GBP: 5%.

- CNY: 2%.

Estas ponderaciones relativas están en función de dos elementos principales:

a) los fundamentos que influyen en su atractivo relativo y

b) las razones históricas del uso de estas monedas.

El dólar, por ejemplo, sigue teniendo más de la mitad de las reservas mundiales por la reputación de Estados Unidos y menos por sus fundamentos.

El estatus de reserva es una de las últimas cosas que pierde un imperio una vez que declina en términos relativos.

Va por detrás de los fundamentos de un país porque no es fácil cambiar un sistema establecido.

Es muy similar a la forma en que los idiomas perduran en el tiempo.

Los imperios portugués y español declinaron hace cientos de años, pero las lenguas se transmiten de una generación a otra, lo que significa que las lenguas habladas originalmente como resultado de la conquista perduran durante períodos muy largos.

El Imperio Británico estableció las colonias americanas y transmitió su lengua, que finalmente se separó de Estados Unidos y se convirtió en la primera superpotencia mundial. Esto dio lugar a un gran número de angloparlantes, que persisten hoy en día gracias a las tecnologías y ecosistemas producidos por las empresas estadounidenses (por ejemplo, Facebook, Apple, Twitter, Snapchat).

Las monedas son análogas a las lenguas en cuanto a sus efectos sociales.

Las cuatro principales monedas de reserva actuales -el dólar, el euro, el yen y la libra esterlina- existen porque representaban a los principales imperios tras la posguerra. Sin embargo, a nivel fundamental, no son tan atractivos.

Las tenencias relativas de reservas de cada moneda son irrelevantes para las proporciones que querría que estuvieran en equilibrio y la dirección que toma el mundo.

Por ejemplo, China está ocupando una mayor parte de la economía mundial en términos de masa agregada y tipo de cambio y está infravalorada en relación con su posición respecto a las reservas mundiales.

El dólar, el euro, el yen y la libra esterlina son muy utilizados, ya que proceden del antiguo Grupo de los Cinco (G5). Estos representaban los cinco primeros países en términos de PIB per cápita en la década de los 70 (Estados Unidos, Alemania Occidental, Francia, Japón y Reino Unido), pero este conjunto ha quedado obsoleto.

Fundamentos de cada una de las principales monedas de reserva

Repasaremos brevemente los fundamentos de cada una de estas principales monedas de reserva. Esto incluye el oro. Como depósito de valor a largo plazo, actúa más como una moneda que como una mercancía.

Conocer los fundamentos puede ayudar a comprender mejor el panorama general y a distinguir entre el corto y el largo plazo.

Dólar estadounidense

Según varias medidas a largo plazo, la proporción relativa de dólares en las reservas mundiales tendrá que disminuir con el tiempo.

i) El tamaño de la economía estadounidense en relación con la economía mundial.

ii) El tamaño de la capitalización de los mercados de deuda estadounidenses en relación con la capitalización de la deuda en otros mercados.

iii) La asignación de activos que los inversores extranjeros querrían mantener para equilibrar sus carteras de forma prudente (es decir, menos dólares).

iv) Las reservas que deben mantenerse para satisfacer las necesidades de financiación de los flujos comerciales y de capital.

Por ejemplo, Estados Unidos representa ahora alrededor del 20% de la economía mundial, pero más del 50% de las reservas mundiales.

Euro

El euro es una especie de unión monetaria vinculada. Una de las principales ventajas de una moneda europea unificada es que no sólo ayuda a facilitar el comercio, sino que también proporciona una reserva mundial. Esto puede ayudar a toda Europa a obtener préstamos más baratos y a aumentar sus ingresos.

Pero el euro es una moneda débil porque unifica las políticas monetarias de muchos países que suelen tener condiciones económicas muy diferentes.

Como cada país está vinculado a la política monetaria del BCE, tiene una capacidad limitada para realizar operaciones monetarias en función de sus propias condiciones económicas.

Esto crea una moneda demasiado débil en relación con las economías más fuertes (por ejemplo, Alemania) y una moneda demasiado fuerte en relación con las economías periféricas más débiles (por ejemplo, Italia).

Esto crea resultados económicos dispares y más fricción social.

Los países europeos están muy fragmentados en una serie de cuestiones diferentes y la región es relativamente débil desde el punto de vista económico, geopolítico y militar.

Oro

El oro es un activo de reserva popular porque ha funcionado durante mucho tiempo. Su historia se remonta a miles de años atrás.

No se basa en la moneda fiduciaria, por lo que es un activo no dependiente del crédito que no corre el riesgo de ser excesivamente "impreso", a diferencia de las monedas fiduciarias tradicionales.

Antes de 1971, durante el sistema monetario de Bretton-Woods (y en muchas otras sociedades e imperios antes de eso), el oro era la base sobre la que se sustentaba el dinero. El dinero representaba una determinada cantidad de oro.

Cuando las demandas de dinero se vuelven excesivas y las reservas de oro ya no son suficientes para cumplir con todas estas obligaciones, los responsables políticos cambian la convertibilidad o desvinculan la paridad con el oro por completo.

Este tipo de dinámica sigue vigente hoy en día. El oro suele recibir flujos de entrada cuando las reservas financieras de valor rinden menos en términos ajustados a la inflación, porque esto significa que el ciclo de crédito natural se agota en la forma tradicional. Así que hay que crear dinero para llenar el vacío.

El valor de la plata en términos de oro está bajando y el valor del oro está subiendo en términos monetarios.

El mercado del oro tiene un tamaño limitado y es relativamente ilíquido. Por lo tanto, su uso como activo de reserva está limitado en consecuencia.

El oro no es una alternativa plausible para que grandes cantidades de riqueza de la deuda se conviertan en sólo un uno por ciento del tamaño de los mercados mundiales de deuda. Sin embargo, su precio podría variar considerablemente en caso de que se produjera dicho cambio.

Yen

El yen japonés sufre los mismos problemas financieros internos que el dólar estadounidense. Las deudas son demasiado elevadas en relación con los ingresos. Esto significa que el banco central está comprando mucha deuda que aumenta rápidamente para poder pagar tipos de interés nominales y reales muy bajos.

Además, Japón no es una gran potencia económica y militar. Su economía representa alrededor del cinco por ciento del PIB mundial y está perdiendo cuota de mercado con el paso del tiempo, a medida que su mano de obra y su población en general se reducen.

El yen tampoco se utiliza ni se valora mucho fuera de Japón.

Libra esterlina

Antes de que el dólar estadounidense se convirtiera en la moneda de reserva del mundo, existía el Imperio Británico, que superó el poder relativo del Imperio Holandés a mediados del siglo XVIII.

El Reino Unido sólo representa el 3% del PIB mundial y tiene un doble déficit (déficit presupuestario y déficit por cuenta corriente). También tiene relativamente poco poder geopolítico global.

Su proporción en las reservas mundiales es otro anacronismo de cómo el estatus de reserva tiende a persistir, en diversos grados, mucho después de que la influencia relativa de un imperio haya declinado.

Renminbi chino / Yuan (RMB o CNY)

El renminbi chino, también conocido como yuan, es la única de las principales monedas de reserva que está infravalorada por sus fundamentos.

De todas las economías, China es la que más participa en el comercio mundial.

Su economía es la segunda más grande y se espera que sea la mayor en la primera mitad del siglo XXI. Ya es más rico que Estados Unidos en términos de activos y pasivos.

El RMB se ha gestionado para que sea aproximadamente estable frente a otras monedas nacionales y en base a la paridad de precios de compra (PPA).

Sus reservas de divisas también son grandes. (Estados Unidos, por el contrario, tiene bajos niveles de reservas extranjeras).

Además, a diferencia de otras reservas, no tiene un tipo de interés del 0% o un tipo de interés real negativo.

China tiene un problema de endeudamiento, ya que crece más rápido que sus ingresos. Pero estas deudas están denominadas en moneda local, lo que puede controlarse mediante una reestructuración (cambiando los tipos de interés pagados por la deuda, cambiando los vencimientos y/o cambiando el balance en el que aparece).

Y China tampoco tiene los problemas de monetización de la deuda que tienen otros países con el margen de maniobra de su curva de rendimiento. En otras palabras, los tipos de interés a corto y largo plazo siguen estando muy por encima de cero.

Las principales desventajas del RMB son:

i) No está muy extendido a nivel mundial

ii) China no cuenta con la confianza generalizada de los inversores a nivel mundial, especialmente con su singular forma de gobierno descendente ("capitalismo de Estado") en comparación con las democracias occidentales que tienen un estilo de gobierno más ascendente.

iii) Sus mercados de capitales aún no están tan desarrollados y Shanghái y Shenzhen aún no se consideran centros financieros mundiales.

iv) Su sistema de compensación de pagos no está bien desarrollado.

El riesgo geopolítico en la valoración de las divisas

Este riesgo mide cómo los acontecimientos geopolíticos afectan al valor de mercado de una moneda. Este riesgo suele estar provocado por la inestabilidad política o por factores económicos como los desequilibrios comerciales que dan lugar a otras acciones (por ejemplo, embargos, aranceles, etc.).

El riesgo geopolítico también puede ser causado por un conflicto militar.

Algunos traders tratan de aprovechar el riesgo geopolítico invirtiendo en divisas que se espera que suban de valor si se producen acontecimientos geopolíticos.

Por ejemplo, los inversores pueden comprar yenes japoneses o francos suizos antes de que se produzca un acontecimiento que pueda provocar la volatilidad del mercado.

Estas monedas se conocen como "refugios seguros" porque se consideran menos arriesgadas que otras monedas.

Otro ejemplo: la lira turca ha perdido valor en los últimos años debido a la inestabilidad política y económica de Turquía.

Este descenso se refleja también en el precio de otros activos, como las acciones y los bonos, que se negocian en Turquía.

Un efecto secundario de la invasión rusa de Ucrania fue la ola de sanciones sin precedentes de los países de la OTAN, que limitó la capacidad de Rusia para hacer negocios a nivel mundial y afectó enormemente al rublo ruso (RUB).

Los exportadores latinoamericanos de materias primas (Colombia, Perú, Brasil, etc.) vieron cómo sus divisas subían cuando los países empezaron a comprar más a sus exportaciones que a Rusia.

No existe una única medida del riesgo geopolítico.

En su lugar, el riesgo geopolítico suele evaluarse utilizando diversos indicadores, como:

- El nivel de inestabilidad política de un país

- El volumen del presupuesto militar de un país en relación con su PIB

- El grado en que un país depende económicamente de otros países

- El grado de diversificación de las exportaciones de un país

Modelos de valoración de divisas - FAQ

¿Cómo influyen los tipos de cambio en la competitividad y los precios de las importaciones entre países?

Lo que importa para la competitividad y los precios de las importaciones es el tipo de cambio efectivo ponderado con los principales socios comerciales.

¿Cuál es la diferencia entre los tipos de cambio reales y nominales?

El tipo de cambio real es el poder adquisitivo de una moneda frente a otra.

Nos dice cuántas unidades de la otra moneda podemos comprar con una unidad de nuestra moneda.

El tipo de cambio nominal es el tipo al que se cambia una moneda por otra en el mercado de divisas.

¿Qué es un tipo de cambio flotante?

Un tipo de cambio flotante es un tipo que puede variar libremente en función de las variaciones de la oferta y la demanda en el mercado de divisas.

La mayoría de las monedas principales son flotantes, mientras que unas pocas (como el yuan chino) están vinculadas a otra moneda o conjunto de monedas.

¿Qué es un tipo de cambio fijo o vinculado?

Un tipo de cambio fijo o vinculado es aquel en el que el valor de la moneda se fija en relación con otra moneda, una cesta de monedas o una mercancía.

¿Qué es una apreciación?

Una apreciación es cuando el valor de una moneda aumenta en relación con otra.

Esto puede ocurrir debido a muchos factores, como el crecimiento económico, la inflación y la intervención de los bancos centrales.

¿Qué es una depreciación?

Una depreciación es una disminución del valor de una moneda con respecto a otra.

Esto puede ocurrir debido a muchos factores como la recesión económica, la deflación, la alta inflación, la incertidumbre geopolítica, los cambios legislativos y la intervención de los bancos centrales.

¿Cuáles son los efectos de una apreciación?

Una revalorización puede tener múltiples efectos en una economía.

Por ejemplo, puede abaratar las importaciones y encarecer las exportaciones, lo que provoca un descenso de la balanza comercial.

También puede provocar presiones inflacionistas, ya que los bienes importados se encarecen.

¿Cuáles son los efectos de una depreciación?

Una depreciación puede tener múltiples efectos en una economía.

Por ejemplo, puede hacer que las exportaciones sean más baratas y las importaciones más caras, lo que provoca un aumento de la balanza comercial.

También puede provocar presiones inflacionistas, ya que los bienes importados se encarecen.

¿Qué es la paridad de poder adquisitivo (PPA)?

La paridad del poder adquisitivo (PPA) es una teoría económica que establece que el tipo de cambio entre dos monedas es igual a la relación de sus niveles de precios.

En otras palabras, la PPA establece que una unidad de moneda debe poder comprar la misma cantidad de bienes y servicios en diferentes países.

¿Qué es el índice Big Mac?

El índice Big Mac es una forma de medir la paridad del poder adquisitivo entre dos monedas.

Se basa en la idea de que un Big Mac debería costar lo mismo en todos los países.

El índice utiliza el precio de un Big Mac en diferentes países para medir la paridad de poder adquisitivo entre sus monedas.

¿Qué es un régimen cambiario?

Los regímenes cambiarios son las diferentes formas en que los países gestionan el valor de su moneda en relación con otras.

Hay tres tipos principales de régimen: flotante, fijo y vinculado.

¿Qué es un flotador gestionado?

Una flotación gestionada es cuando un país interviene en el mercado de divisas para influir en el valor de su moneda.

El país compra o vende su moneda para intentar mantener un nivel objetivo.

¿Qué es un flotador libre?

Una flotación libre es cuando se permite que una moneda se mueva libremente en el mercado de divisas según los cambios en la oferta y la demanda.

La mayoría de las monedas principales son de libre flotación.

¿Qué es un tipo de cambio fijo?

Un tipo de cambio fijo es cuando el valor de una moneda se fija frente a otra moneda, una cesta de monedas o una mercancía.

El país interviene en el mercado de divisas para comprar o vender su moneda para mantener la paridad.

¿Cuáles son las ventajas e inconvenientes de los tipos de cambio flotantes?

Los tipos de cambio flotantes tienen la ventaja de ser flexibles y responder a los cambios de la economía.

Sin embargo, también pueden ser volátiles y provocar crisis monetarias.

¿Cuáles son las ventajas e inconvenientes de los tipos de cambio fijos?

Los tipos de cambio fijos tienen la ventaja de la estabilidad y la previsibilidad.

Sin embargo, pueden causar problemas si la economía del país evoluciona de una manera que no se refleja en el tipo fijo.

¿Cuáles son las ventajas e inconvenientes de los tipos de cambio fijos?

Los tipos de cambio fijos tienen la ventaja de la estabilidad y la previsibilidad.

Sin embargo, si son incoherentes con los fundamentos económicos, están destinados a fracasar.

¿Qué es una crisis monetaria?

Una crisis monetaria se produce cuando el valor de una moneda cae bruscamente en un corto periodo de tiempo.

Esto puede deberse a muchos factores, como las dificultades económicas, la intervención de los bancos centrales o los ataques especulativos.

Las crisis monetarias pueden acarrear problemas para la economía, como la inflación o la recesión.

¿Qué es una defensa monetaria?

Una defensa monetaria es cuando un país intenta proteger el valor de su moneda para que no caiga.

Esto puede hacerse comprando la moneda en el mercado de divisas, subiendo los tipos de interés o interviniendo de alguna otra manera.

Las defensas monetarias pueden provocar una recesión debido al aumento del coste del crédito, que dificulta la creación de crédito y, por tanto, el gasto.

¿Qué es un ataque especulativo?

Un ataque especulativo es cuando los inversores venden una moneda porque creen que está a punto de depreciarse.

Esto puede provocar una rápida caída del valor de la moneda y causar problemas a la economía, como la inflación o la recesión.

Sin embargo, cuando los operadores se ponen en cortocircuito con una divisa, a menudo se limitan a seguir los fundamentos económicos, sin perjudicar a un país en sí.

Monedas alternativas

También hay monedas alternativas, o portadoras de dinero y/o riqueza que no son sistemas apoyados por el gobierno.

Oro

A lo largo de la historia, las mercancías se han utilizado como medio de pago y para almacenar la riqueza. La mayoría de las veces ha sido el oro y, en menor medida, la plata.

Esto estabiliza teóricamente el valor de una moneda, ya que el oro y la plata no están sujetos a grandes fluctuaciones de la demanda. Sin embargo, ninguno de los dos (y nada, en general) es perfecto.

El petróleo también podría, de alguna manera, ser una moneda, como un activo que siempre tendrá algún valor, aunque ni él ni los metales preciosos son muy eficientes como medio de transacción.

El petróleo es mucho menos eficaz que el oro debido a las frecuentes variaciones materiales de su demanda. Atar una moneda a un sistema basado en productos básicos también puede resultar prohibitivo, ya que limita la cantidad de dinero y crédito que puede crearse.

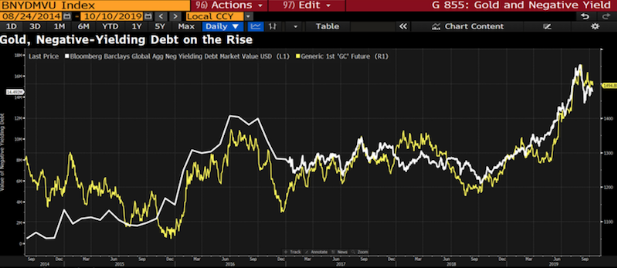

El valor del oro refleja la moneda y las reservas mundiales en circulación en relación con la oferta mundial de oro. Cuando la moneda se deprecia, el valor del oro tiende a subir al mismo tiempo. Por ejemplo, podemos ver a continuación su valor en relación con la cantidad de deuda de rendimiento negativo.

Los bancos centrales confían en el oro como fuente de reservas y los grandes inversores institucionales lo consideran una cobertura contra la depreciación de la moneda fiduciaria.

Criptomonedas

Las criptodivisas tienen por fin un potencial muy variado. Pero todavía tienen un largo camino que recorrer antes de ser aceptados como reservas viables por los bancos centrales o como cobertura de divisas para los grandes inversores institucionales.

En la actualidad, los mercados de criptomonedas están fuertemente ligados a la actividad especulativa y no se han establecido bien para fines de creación de valor de alto nivel.

El Bitcoin, la criptodivisa más popular, es una interesante alternativa de almacenamiento de riqueza. Su suministro es limitado y puedes moverlo de un lado a otro.

Pero si nos fijamos en las fuentes de demanda, los bancos centrales no van a comprarlo como activo de reserva. A los inversores institucionales no les gusta mucho como cobertura monetaria cuando los tipos de interés reales son demasiado bajos.

Es un activo especulativo que los compradores y vendedores utilizan principalmente con fines de reventa. No le fue bien durante la crisis de Covid-19.

Como instrumento especulativo, es uno de los primeros tipos de cosas que la gente va a querer vender por dinero en efectivo en tiempos de dificultades financieras. Así que su valor de diversificación parece relativamente bajo.

Cuando hay mucha creación de dinero y deuda, todo ese efectivo tiene que ir a alguna parte, por lo que gran parte de él va a parar a activos más arriesgados y especulativos.

Una moneda tiene tres características o propiedades principales:

a) un medio de cambio

b) un almacén de riqueza

c) el gobierno quiere controlarlo

No es realmente una A porque no puedes comprar mucho con ella.

No es realmente una B porque es demasiado volátil debido a su naturaleza especulativa.

Y no es C porque es un sistema de pago fuera de la red.

En cuanto a C, si el bitcoin se hace grande, varios gobiernos probablemente utilizarán todos los medios regulatorios a su alcance para tratar de impedir su posesión. (Incluso el oro ha sido prohibido por los gobiernos a lo largo de la historia, incluso en Estados Unidos desde 1933 hasta 1975. Algunas restricciones se relajaron en 1964).

Este artículo se centrará en las monedas nacionales, que están en función de la economía subyacente de cada país o jurisdicción.

El trading CFD se basa en la especulación e implica un riesgo significativo de pérdida, por lo que no es adecuado para todos los inversores (del 74 al 89% de las cuentas de inversores privados pierden dinero).