![]()

Valutavärderingsmodeller: Hur bestäms växelkurserna?

- Vad är det som gör en valuta värdefull?

- Real effektiv växelkurs (REER)

- Köpkraftsparitet (PPP)

- Beteendebaserad jämviktsväxelkurs (Behavioural Equilibrium Exchange Rate, BEER)

- Grundläggande jämviktsväxelkurs (FEER)

- Makroekonomisk balans (MB)

- Ramverk för bedömning av globala växelkurser

- Den stora bilden

- Grunderna för var och en av de viktigaste reservvalutorna

- Geopolitisk risk vid valutavärdering

- Valutavärderingsmodeller - FAQ

- Alternativa valutor

Traders har olika sätt att fastställa det verkliga värdet på en valuta. Det är uppenbart att olika förväntningar och motivationer skapar en marknad. Även om många handlare har sina egna beslutsregler och system finns det några av de vanligaste modellerna för valutavärdering och sätt att se på valutamarknaden.

Nedan diskuterar vi grunderna för några av dessa valutavärderingsmodeller.

Vad är det som gör en valuta värdefull?

En valuta har ett värde om den fungerar som ett effektivt bytesmedel och som ett förråd. När vi tänker på den amerikanska dollarn vet vi att den har både och.

År 2024 fortsätter den amerikanska dollarn att dominera det globala finansiella systemet på många plan, även om vissa mindre justeringar har observerats de senaste åren. För närvarande är cirka 58% av världens valutareserver denominerade i dollar, vilket är något lägre än under tidigare decennier. Dollarn är dock fortfarande valet för 58% av världens skulder, och cirka 47% av de internationella betalningarna görs i USD. Dollarn används också för cirka 44% av alla valutatransaktioner i världen.

Euron ligger nära i fråga om globala betalningar, men den amerikanska dollarn är den överlägset mest använda valutan i världen. I allmänhet äger det land som har den högsta nationalinkomsten i världen den globala reservvalutan. Dessa system tenderar att förändras från tid till annan.

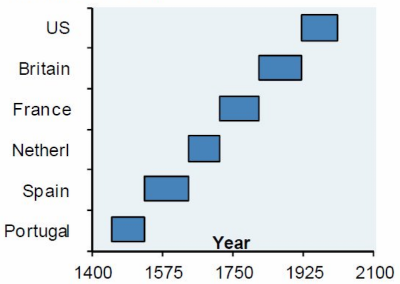

Sedan 1400-talet har vi sett världens reservvaluta skifta från Portugal till Spanien, Nederländerna, Frankrike, Storbritannien och USA. Imperier, och därmed status som reservvaluta, varar inte för evigt.

En reservvaluta eller reservtillgång definieras som en stor mängd pengar - vanligtvis i form av statsskulder i den valutan - som innehas av centralbanker och andra stora institutionella investerare, t.ex. traditionella affärsbanker och institutioner utanför banksektorn, t.ex. hedgefonder.

Centralbankerna använder dem i första hand som reserver, vilket kan bidra till att påverka deras egna inhemska växelkurser. Om man till exempel säljer reserver för att köpa sin egen valuta, kommer den egna valutan att öka i värde gentemot den sålda valutan. Stora investerare investerar i valutor för att spekulera - det vill säga satsa på prisutvecklingen - eller för att hålla dem som valutasäkringar.

Olika valutor fungerar bra i olika miljöer. Den australiska ekonomin är till exempel fortfarande i hög grad beroende av råvaruexport, som ökar efterfrågan när ekonomin går bra.

Australiendollarn (AUD) är alltså mycket procyklisk. När ekonomin går bra går det i allmänhet bra för den australiska dollarn. När det sker en "riskminskning" säljer AUD i allmänhet.

Å andra sidan går en valuta som den japanska yenen (JPY) bra i perioder av "risk off". Japan är ett fordringsland.

Med andra ord har landet en så kallad positiv nettoställning gentemot utlandet (NIIP), det vill säga att nettoutlandstillgångarna överstiger nettoutlandsskulderna. Den lånar ut mer till resten av världen än den lånar.

Under perioder då marknaden är säker på riskerna kan Japan dra tillbaka sina utländska tillgångar för att vara på defensiven, vilket ökar värdet på dess valuta. De har inte heller några skulder i dollar och inte heller några stora skulder i utländsk valuta (vilket kan vara farligt eftersom du har begränsade möjligheter att kontrollera dessa skulder).

Yenen är också en vanlig finansieringsvaluta eftersom dess ränta är något negativ. Traders gillar att låna i yen för att köpa tillgångar med hög avkastning, allmänt känt som carry.

Om du lånar till noll och investerar i något som ger dig 5 % avkastning, tjänar du pengar på denna spridning. Helst bör du också säkra valutarisken.

Om du till exempel lånar yen på spotmarknaden kan du skydda dig genom att köpa yenkontrakt på terminsmarknaden (lång yen mot din hemvaluta) för att kompensera din valutarisk.

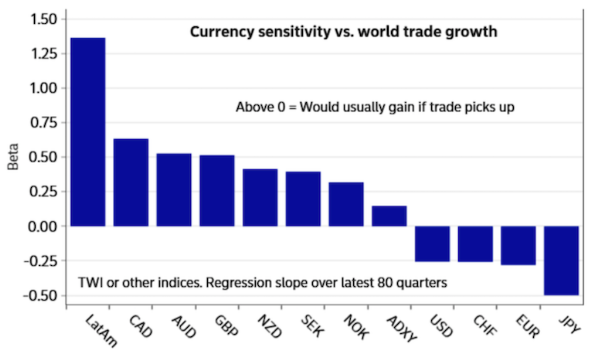

Av de sju stora reservvalutorna är detta en tolkning av hur varje valuta reagerar utifrån vad som händer på marknaden och i ekonomin:

Så om du är en Australienbaserad trader kan du överväga att om din hemvaluta är så procyklisk som den är, kan det vara fördelaktigt att inneha mindre mängder yen och US-dollar för att kompensera en del av denna exponering.

Baserat på de senaste nyhetsrubrikerna, här är valutornas uppmätta känslighet för den globala handelstillväxten. Latinamerikanska valutor är mer konjunkturkänsliga, liksom valutor som är starkt beroende av råvaruexport, medan yenen är kontracyklisk.

Real effektiv växelkurs (REER)

Den reala effektiva växelkursen (REER) fastställs som det vägda genomsnittet av ett lands valuta mot en korg av andra valutor. Vikterna är en funktion av den relativa handelsbalansen för ett lands valuta gentemot varje land i korgen.

Formellt kan REER uttryckas som :

REER = (E(a) x P(a)*/P) ~ (E(b) x P(b)*/P) ~ (E(c) x P(c)*/P)

Var:

E = nominell växelkurs

P*/P = prisnivåförhållande

~ = "proportionell till

Ett annat sätt att uttrycka det:

REER = ER^a x ER^b X ER^c x ... x 100

Var:

ER = de olika ländernas växelkurs ;

De överordnade beteckningarna (a, b, c osv.) anger fördelningen av handeln. Om ett land till exempel gör 30 % av sin handel med ett visst land är exponenten 0,30.

Ett lands REER kan beräknas genom att ta de bilaterala växelkurserna mellan landet och alla dess handelspartner, vikta dem med den handelsfördelning som är kopplad till varje land och multiplicera med 100 för att bilda ett index.

En konsekvens av denna formel är att nettoexporten kommer att öka om det sker en reell depreciering av en valuta.

Detta är logiskt, för om en valuta deprecierar i inflationsjusterade termer blir ett lands varor och tjänster billigare i jämförelse.

Detta stimulerar efterfrågan på dessa varor och tjänster, vilket leder till att exporten ökar, allt annat lika.

Omvänt gäller att när den reala växelkursen stiger blir varor och tjänster dyrare, vilket minskar efterfrågan, allt annat lika, och leder till lägre nettoexport.

Därför vill många länder som använder en exportmodell för att utveckla sin ekonomi ofta att deras valuta ska försvagas.

De som fokuserar på en modell för konsumtionstillväxt kommer att vilja se en starkare eller åtminstone stabil valuta, eftersom deras valuta kan gå längre (dvs. köpa fler varor och tjänster på världsmarknaden).

Detta innebär också att vissa handelsrelationer har större inflytande på en växelkurs än andra.

USA har till exempel större handelsförbindelser med EU - eller mer specifikt med länder som använder euron - än med Brasilien.

När euron försvagas mot dollarn blir EU:s export till USA billigare eftersom dollarn kan köpa fler euro per enhet. För att köpa EU-export måste amerikanska köpare (konsumenter, företag, regeringar) omvandla sina dollar till euro.

En förändring av den nominella EUR/USD-växelkursen skulle ha större inverkan på de USD- och EUR-baserade REER-modellerna än på viktningen av den brasilianska reala växelkursen, eftersom Brasilien är en mycket mindre handelspartner i fråga om kapitalvolym.

Dollarindexet (DX, publicerat av ICE) är en viktad korg av växelkurser.

För närvarande har indexet följande ungefärliga procentuella vikter:

- Euro (EUR): 58 %

- Japanska yen (JPY): 14%.

- Brittiska pund (GBP): 12 %.

- Kanadensiska dollar (CAD): 9 %.

- Svenska kronor (SEK): 4 %.

- Schweizisk franc (CHF): 3 %.

Köpkraftsparitet (PPP)

För att jämföra ekonomisk produktivitet och levnadsstandard mellan länder använder vissa makroekonomer ett mått som kallas köpkraftsparitet (PPP).

PPP är ett sätt att se på den relativa värderingen av olika valutor genom att jämföra priser mellan olika länder. Prisjämförelsen kan gälla en specifik vara eller en korg med olika varor.

Matematiskt sett kan den representeras som :

E = Pa / Pb

Var:

E = växelkursen mellan de två länderna

Pa = priset på varan i land A

Pb = priset på varan i land B

Enligt denna idé är två valutor i jämvikt med varandra när samma vara värderas lika mycket i båda länderna med hänsyn till de relativa växelkurserna.

För att fullt ut förstå prisskillnaderna mellan länder måste man använda en representativ korg med varor och tjänster, t.ex. en korg som representerar den relativa vikten av alla köpares utgifter i ekonomin.

Detta kräver att man samlar in en enorm mängd data. För att underlätta denna process inrättade FN och University of Pennsylvania 1968 ett partnerskap, International Comparison Program (ICP).

Världsbanken kommer att publicera en rapport vart tredje år där länderna jämförs i US-dollar och PPP-termer.

Organisationen för ekonomiskt samarbete och utveckling (OECD) och Internationella valutafonden (IMF) kommer att använda PPP-parametrar för att skapa ekonomiska prognoser och ge rekommendationer för politiken.

Rapporterna från dessa organisationer kan i sin tur påverka finansmarknaderna.

Många handlare använder också PPP-parametrar för att hitta undervärderade eller övervärderade valutor och för att göra handelsrekommendationer.

Valutafluktuationer kan också påverka avkastningen på utländska investeringar i finansiella värdepapper. En obligation som ger 10 % avkastning i en utländsk valuta och som drabbas av en motsvarande nedgång på 10 % i den valutan kommer inte att ge någon reell avkastning.

Vissa makroekonomiska åtgärder justerar BNP till PPP. Detta omvandlar nominell BNP till en siffra som gör det lättare att jämföra länder med olika valutor.

Låt oss till exempel säga att ett par skor kostar 100 dollar i USA och 80 pund i Storbritannien. För att jämförelsen ska bli rättvis måste vi ta hänsyn till växelkursen. Låt oss anta att valutaparet GBP/USD handlas på 1,30. Detta innebär att skor i Storbritannien kostar motsvarande 104 dollar.

Om man bara tar hänsyn till detta par skor skulle PPP mellan de två länderna vara 104/100, dvs. 1,04.

Detta innebär att om en brittisk konsument vill köpa skorna billigare kan han eller hon köpa dem i USA för 4 dollar mindre. Detta skulle omvandla pundet till dollar, vilket skulle leda till att dollarn stiger i förhållande till pundet, allt annat lika.

Vilka är bristerna med PPP i praktiken?

Innan du använder konceptet PPP i din handel är det viktigt att förstå dess brister. PPP kommer att vara mer eller mindre giltigt beroende på situationen.

Handelsfriktioner och transitkostnader

I vårt exempel med skor mellan USA och Storbritannien kan en brittisk konsument vilja spara 4 dollar per par och helt enkelt köpa dem i USA. Detta kan vara omöjligt på grund av faktorer som frakt- och transitkostnader.

Det kan också finnas importtullar som gör importerade varor dyrare i ett land än i ett annat.

Det fria flödet av handelsverksamhet bidrar till att stödja PPP:s giltighet, medan begränsad verksamhet undergräver dess relevans.

Det finns en fördröjning i samband med detta, vilket utgör en annan kostnad ("bekvämlighetskostnad"). Många människor är villiga att "betala" 4 dollar för att få en vara nästan omedelbart, när de måste vänta på en långvarig fraktprocess utomlands.

Vissa varor är inte heller förhandlingsbara. Elkraft produceras och säljs inom landet, liksom frisörverksamhet. Förgängliga varor, t.ex. vissa typer av livsmedel, kan inte heller handlas.

Kostnader för insatsvaror

I index som Big Mac-indexet är det inte alltid möjligt att handla mellan olika länder med de ingående kostnaderna för produkten, t.ex. arbetskraftskostnader, underhåll, priser på förnödenheter osv. Det är inte troligt att dessa kostnader är identiska i alla länder, särskilt inte internationellt.

Otillräcklig konkurrens

Varupriserna kan vara högre eller lägre i ett land på grund av ofullständig konkurrens på marknaden.

Om ett företag har en stor konkurrensfördel på en viss marknad på grund av ett starkt marknadsinflytande kan detta hålla priserna på varor högre eller lägre.

På grund av bristen på perfekt konkurrens är det osannolikt att man kan förvänta sig en jämvikt i varupriserna eller en förändring av växelkursen.

Skatteskillnader

Skatter är en annan faktor som orsakar förändringar i kapitalflödena.

Konsumtions- och försäljningsskatter, t.ex. mervärdesskatt, kan leda till att priserna är naturligt högre i ett land än i ett annat.

Varornas kvalitet

Varorna är inte alltid av samma kvalitet. Även till synes jämförbara produkter (t.ex. en Big Mac) kan vara av olika kvalitet i olika länder.

Åtgärder för prisnivå

Olika länder har olika varukorgar som är representativa för konsumtionsmönstren i deras ekonomier. De kommer därför att mäta inflationen på olika sätt.

Big Mac-indexet

En populär form av PPP är Big Mac-indexet, som introducerades 1986 i The Economist.

Big Mac-indexet infördes på ett ironiskt sätt. Det är orealistiskt att förvänta sig att priset på ett visst livsmedel i sig självt ska bidra till en korrekt bild av vilka valutor som är värda vad eller hur de kan vara feljusterade.

Tanken är att ta priset i lokal valuta för en Big Mac i ett land och dividera det med priset för en Big Mac i ett annat land.

Big Mac är utformad för att göra teorin om PPP-växelkurser mer intuitiv att förstå.

Det är idén att växelkurserna på lång sikt bör röra sig mot en jämvikt som innebär att priserna på en identisk korg av varor och tjänster (i det här fallet en viss typ av hamburgare) i två länder eller jurisdiktioner jämnas ut.

De producerar både ett bruttoindex och ett BNP-justerat index.

Big Mac Raw Index

Big Mac Raw-indexet är baserat på PPP.

a) PPP innebär att växelkurserna bestäms av värdet på de varor som valutor kan köpa.

b) Skillnader i lokala priser - i det här fallet för Big Mac-hamburgare - kan ge förslag på vilken växelkurs som bör gälla.

c) Med hjälp av prisskillnader för Big Macs kan du på ett förenklat sätt uppskatta hur undervärderad eller övervärderad en valuta är i förhållande till en annan.

Big Mac-index anpassat till BNP

a) Förändringar i arbetskraftskostnader och hinder för handel och migration kan undergräva köpkraftspariteten.

b) För att kontrollera detta förutspår det justerade indexet vad Big Mac-priserna bör vara med tanke på ett lands BNP per capita.

c) Skillnaden mellan det förutspådda priset och marknadspriset är ett alternativt mått på valutavärdering.

Nedan finns ett exempel på Big Mac-indexet för januari 2024, justerat för BNP per person. Naturligtvis tar McDonald's vanligtvis mer betalt för en hamburgare av människor i rika länder (t.ex. Schweiz) än av människor i fattiga länder (t.ex. Costa Rica). Detta mått justeras sedan för inkomst per capita.

Enligt de senaste uppgifterna från Big Mac Index verkar det brittiska pundet för närvarande vara undervärderat med cirka 3,6% mot den amerikanska dollarn. En Big Mac kostar 5,90 dollar i Storbritannien jämfört med 5,69 dollar i USA, vilket indikerar en liten skillnad till förmån för dollarn. Den här typen av beräkningar visar att om bruttonationalprodukten (BNP) per capita också är lägre i Storbritannien stöder detta en undervärdering av pundet mot dollarn, även om det uppskattade gapet är mer måttligt än 2021.

PPP- och BNP-justerade index mer generellt

Det BNP-justerade indexet är tänkt att kompensera för det faktum att man kan förvänta sig att genomsnittspriset på en hamburgare är lägre i fattigare länder än i rikare eftersom arbetskostnaderna är lägre och vice versa.

PPP används för att ange i vilken riktning växelkurserna bör gå på lång sikt.

Ett land som Kina blir till exempel allt rikare. En näringsidkare kan därför använda PPP för att förstå hur växelkursen för renminbin i förhållande till andra länder förändras över tiden.

PPP skulle innebära att växelkursen USD/CNY skulle sjunka med tiden när Kinas inkomster ökar. Men PPP säger inte mycket om dagens jämviktsväxelkurs.

Därför kan förhållandet mellan priser och BNP per capita vara en bättre vägledning för en valutas nuvarande verkliga värde än PPP.

Balassa-Samuelson-effekten

Balassa-Samuelson-effekten bidrar till att förklara varför konsumentpriserna är strukturellt högre i mer utvecklade länder än i mindre utvecklade länder.

Det föreslås att detta beror på en större variation i produktivitetsnivåerna inom sektorn för handelsvaror (i förhållande till sektorn för icke-handelsvaror).

Detta kan i sin tur förklara de stora skillnaderna i tjänste- och lönepriser mellan länderna, liksom skillnaderna mellan växelkurserna och vad PPP antyder.

Detta innebär att de valutor som representerar länder med högre produktivitet kommer att verka undervärderade i relativa termer, och att denna effekt kommer att öka när inkomsterna stiger.

Enligt "lagen om ett pris" bör varor som enbart är handelsvaror inte uppvisa betydande prisskillnader beroende på var de befinner sig.

Med andra ord borde priset på strumpor i Indien teoretiskt sett vara detsamma som i USA, trots den stora skillnaden i BNP per capita. Båda länderna kommer att vara motiverade att köpa från den producent som har den lägsta kostnaden.

Å andra sidan måste de flesta former av tjänster (t.ex. trädgårdsarbete, sjukvård, tandvård) erhållas lokalt.

Detta gör att priserna är mycket specifika för den plats där de tillhandahålls. Dessutom har vissa varor, t.ex. tunga möbler, höga transitkostnader - och kan vara föremål för importtullar - så priserna för dessa typer av handelsvaror varierar också från marknad till marknad.

Penn-effekten innebär att dessa högre prisnivåer strukturellt sett går i en riktning - nämligen att länder med högre inkomster systematiskt kommer att få högre priser på tjänster och varor med låg värde/vikt-förhållande (t.ex. möbler, tunga apparater, tunga maskiner).

Balassa-Samuelson-effekterna tyder också på att en löneökning i sektorn för handelsvaror också tenderar att leda till löneökningar i ekonomins tjänstesektor (icke-handelsvaror).

Löneökningarna tenderar att vara högre på tillväxtmarknader där de har mer tekniskt efterarbete att göra, och därför högre produktivitet.

Denna ökning leder också till strukturellt högre inflationstakt i tillväxtekonomier jämfört med mer utvecklade ekonomier.

Beteendebaserad jämviktsväxelkurs (Behavioural Equilibrium Exchange Rate, BEER)

Med BEER-metoden försöker man mäta den felaktiga anpassningen av växelkurserna mellan två givna valutor på grundval av övergående faktorer, slumpmässiga störningar och aktuella ekonomiska fundamenta i förhållande till deras hållbara nivåer. BEER-metoden används ofta i ekonometriska tillämpningar och kan användas för att förklara cykliska valutaförändringar.

Valet av variabler för BEER-metoden är diskretionärt, baserat på uppfattningar om vad som påverkar en växelkurs och tillgängliga uppgifter. Detta kan omfatta följande:

- Penningpolitiken och dess sannolika framtida utveckling / Skillnader i nominella och reala räntesatser.

- handelsvillkor (import- och exportpriser mellan länder)

- nationellt sparande och sparstrategier

- produktivitetsskillnader

- Skuld- och aktieinstrument (och riskpremierna mellan dem).

- Demografin och dess nettoeffekter på sparande och andra ekonomiska beteenden.

- utländska nettotillgångar kontra utländska nettoskulder

- finanspolitiken och dess sannolika utveckling

- Nivån på valutareserven.

- politik för kapitalbalansen

- nettoutlandsskuld i procent av produktionen

- priser på varor som är föremål för handel och varor som inte är föremål för handel

- Tullar, importtullar, icke-tariffära hinder och andra sådana makroekonomiska faktorer.

Vissa kan också ta hänsyn till kvalitativa faktorer, t.ex. resultatet av ett val eller politiska åtgärder (t.ex. Brexit-nyheter), men dessa påverkas till stor del av de förväntade förändringarna i makroekonomiska variabler som ett resultat av dessa händelser.

Valet av Donald Trump i USA påverkade till exempel hur handlare uppfattade förändringar i skattesatserna för privatpersoner och företag. Detta har påverkat kapitalflödena.

Om skattesatserna sänks förväntas till exempel mer kapital strömma in i USA. Detta skulle också kunna öka konsumenternas hemlön och öka det nationella sparandet.

Om lägre bolagsskatter också uppmuntrar företagen att investera mer skulle detta ha positiva effekter på produktiviteten.

Det kan också leda till ett ökat underskott i de offentliga finanserna (om de extra intäkter som genereras inte kompenserar för utgifterna och resulterar i högre skatteintäkter) och leda till att en ohållbar mängd obligationer (ett löfte om att leverera valuta under en viss tidsperiod) måste säljas externt.

Här ges ett exempel på en ekonometrisk metod för BEER för att fastställa det verkliga värdet av olika växelkurser.

Grundläggande jämviktsväxelkurs (FEER)

Den fundamentala jämviktsväxelkursen (FEER) är en teoretisk uppskattning av den ideala växelkurs som skulle balansera ett lands betalningsbalans på medellång sikt utan ohållbara ekonomiska begränsningar. Med andra ord är det den växelkurs vid vilken ett land kan upprätthålla en hållbar balans mellan sin export och import utan att i alltför hög grad ackumulera utlandsskuld eller valutareserver.

Detta begrepp bygger på flera grundläggande faktorer:

- Balans i bytesbalansen : En FEER uppnås när ett lands bytesbalans är i balans, dvs. export och import av varor, tjänster och kapital är balanserade på ett hållbart sätt på medellång sikt.

- Produktivitet och konkurrenskraft: Jämviktsväxelkursen beror på ett lands relativa produktivitet jämfört med dess handelspartner och konkurrenskraften i dess industri.

- Stabila ekonomiska förhållanden: En FEER beaktas ofta i ett sammanhang med inhemsk ekonomisk stabilitet (kontrollerad tillväxt och inflation) och neutral penningpolitik.

FEER är en indikator som används i internationella ekonomiska utvärderingar, särskilt av IMF, för att bedöma om en valuta är undervärderad eller övervärderad i förhållande till denna teoretiska jämviktsnivå. I praktiken är det dock komplicerat att fastställa FEER eftersom det måste ta hänsyn till många föränderliga faktorer, däribland ekonomisk politik, globala förhållanden och fluktuationer i efterfrågan och utbud på valutamarknaderna.

Makroekonomisk balans (MB)

Makroekonomisk balans (MB) är ett tillvägagångssätt som används för att bedöma en valutas jämviktsväxelkurs.

Jämviktsväxelkursen är den kurs till vilken ett lands bytesbalans är förenlig med dess ekonomiska fundamenta på medellång sikt.

MB-ansatsen bygger på idén att ett lands bytesbalans kan delas in i två komponenter:

Strukturell komponent

Denna bestäms av landets grundläggande ekonomiska variabler, t.ex. sparande- och investeringsnivå, finanspolitik, demografi och andra strukturella faktorer.

Den representerar det bytesbalanssaldo som skulle råda om landets reala växelkurs låg på sin jämviktsnivå.

Cyklisk komponent

Här återspeglas tillfälliga faktorer, t.ex. konjunkturfluktuationer, som kan få bytesbalansen att avvika från sin strukturella nivå.

Hur man räknar ut den makroekonomiska balansen

MB-metoden omfattar följande steg:

- Uppskatta det strukturella saldot i bytesbalansen: Detta görs genom att analysera de grundläggande bestämningsfaktorerna för bytesbalansen, t.ex. nivån på sparande och investeringar, finanspolitik och andra strukturella faktorer.

- Beräkna den cykliska justeringen: Detta innebär att man uppskattar hur tillfälliga faktorer, t.ex. produktionsgap, påverkar bytesbalansen.

- Fastställa jämviktsväxelkursen: Genom att jämföra det faktiska bytesbalanssaldot med det beräknade strukturella saldot kan man dra slutsatsen om den reala växelkursen är över- eller undervärderad. Om det faktiska saldot är mer positivt (eller mindre negativt) än det strukturella saldot tyder det på att valutan kan vara undervärderad. Omvänt, om det faktiska saldot är mer negativt (eller mindre positivt) än det strukturella saldot, tyder det på att valutan kan vara övervärderad.

Eftersom de sista par meningarna verkligen är köttet av allt låt oss titta på det lite längre:

Låt oss bryta ner logiken steg för steg:

Begreppet jämvikt

I samband med metoden för makroekonomisk balans (MB) avser "jämvikt" ett tillstånd där den faktiska bytesbalansen motsvarar den strukturella (eller önskade) balansen.

Det strukturella saldot är den nivå på bytesbalansen som skulle råda om alla grundläggande ekonomiska faktorer befann sig i sitt ideala eller normala tillstånd.

Faktisk kontra strukturell balans

Det faktiska saldot i bytesbalansen återspeglar det verkliga läget för ett lands handel och finansiella transaktioner med resten av världen.

Det strukturella saldot är en teoretisk konstruktion som representerar vad bytesbalansen borde vara, givet landets grundläggande ekonomiska förhållanden.

Tolkning av skillnaderna

Om det faktiska saldot är mer positivt (eller mindre negativt) än det strukturella saldot innebär det att landet har en bättre handelsmässig och finansiell ställning än vad dess fundamenta antyder.

Detta kan bero på att landets valuta är undervärderad, vilket gör exporten billigare och importen dyrare, vilket leder till en mer gynnsam bytesbalans.

Om det faktiska saldot å andra sidan är mer negativt (eller mindre positivt) än det strukturella saldot tyder det på att landet befinner sig i ett sämre läge än vad dess fundamenta skulle tyda på.

Detta kan bero på att landets valuta är övervärderad, vilket gör exporten dyrare och importen billigare, vilket leder till en mindre gynnsam bytesbalans.

Värdering av valutan

En undervärderad valuta tenderar att öka exporten (eftersom den är billigare för utländska köpare) och minska importen (eftersom den är dyrare för inhemska köpare).

Detta kan leda till ett överskott eller ett minskat underskott i bytesbalansen.

En övervärderad valuta har motsatt effekt.

Den gör exporten dyrare och importen billigare, vilket kan leda till ett underskott eller minskat överskott i bytesbalansen.

Användning av makroekonomisk balans

MB-ansatsen används ofta av internationella organisationer, som Internationella valutafonden (IMF), för att bedöma valutaförskjutningar och ge policyrekommendationer.

Metoden har dock sina begränsningar.

Att uppskatta den strukturella bytesbalansen och jämviktsväxelkursen innebär ett visst mått av okända faktorer, och resultaten kan vara känsliga för valet av variabler och metoder.

Sammanfattning

Sammantaget kan man genom att jämföra det faktiska bytesbalanssaldot med det beräknade strukturella saldot få en inblick i värderingen av valutan.

Om det faktiska saldot är bättre än det strukturella saldot tyder det på att valutan kan vara undervärderad. Om det är sämre kan valutan vara övervärderad.

Ramverk för bedömning av globala växelkurser

Global Exchange Rate Assessment Framework (GERAF) är en modell som utvecklats av Department of the Treasury för att utvärdera valutavärderingar.

Den erbjuder en konsekvent metod för att bedöma externa obalanser, feljusteringar av växelkurser och politikens påverkan på dessa obalanser.

Litteraturgenomgång

GERAF bygger på omfattande litteratur och praxis för bedömning av valutavärderingar.

Olika metoder används inom detta område, allt från direkt analys av växelkurser till granskning av bytesbalanser och översättning av resultaten till växelkurser.

Viktiga modeller inkluderar dynamiska jämviktsväxelkursmodeller (DEER), fundamentala jämviktsväxelkursmodeller (FEER) och Internationella valutafondens (IMF) bedömning av den externa balansen (EBA).

GERAF:s bidrag

GERAF förbättrar EBA:s bytesbalansmodell genom att införliva ytterligare faktorer:

- Index för säkra tillgångar: Ett nytt index som bedömer kvaliteten på säkra tillgångar i olika länder.

- Interventioner i utländsk valuta: Uppskattningar mellan länder.

- Rörlighet i kapitalbalansen: Differentierade effekter av valutainterventioner baserat på kapitalkontots öppenhet.

- Tröghetsgap: Identifiering av feljusteringar på grund av tidigare politiska snedvridningar.

GERAF-modellspecifikation och härledning av bytesbalansgap

Modellspecifikation och variabelkonstruktion

GERAF:s kärna är dess empiriska modell av bestämningsfaktorer för bytesbalansen.

Den analyserar 51 länder under 1986-2018 med hjälp av en panelkorrigerad standardfelmodell. Variablerna kategoriseras i fyra grupper:

- Cykliska faktorer: Produktionsgap, terms-of-trade-gap för råvaror.

- Makroekonomiska fundamenta: Handelsöppenhet, utländska nettotillgångar, relativ produktion per arbetare, prognostiserad real BNP-tillväxt, index för säkra tillgångar.

- Strukturella fundamenta: Försörjningsbörda för äldre, befolkningstillväxt, andel av befolkningen som sparar i första hand, förväntad livslängd, institutionell miljö, handelsbalans för olja och naturgas.

- Policyvariabler: Cykliskt justerad budgetbalans, offentliga hälsovårdsutgifter, valutainterventioner, detrended privat kreditgivning, kapitalkontroller.

Indexet för säkra tillgångar fångar den relativa säkerheten för valutor och statspapper under riskavtagande perioder genom att kombinera pris- och kvantitetsfaktorer.

Detta index är nytt och kompletterar befintliga teoribaserade mått på valutor som utgör säkra hamnar.

Växelkursgap

Konvertering av bytesbalans till REER

GERAF konverterar bytesbalansgap till REER-gap med hjälp av landspecifika semielasticiteter, vilket återspeglar handelsbalansens respons på REER-förändringar.

Konvertering av REER till bilateral real växelkurs

GERAF använder en metod för att omvandla REER-gap till bilaterala reala växelkurser mot dollarn, vilket säkerställer multilateral konsistens.

Variabler i GERAF-modellen

Cykliska faktorer:

- Produktionsgap

- Gap i bytesförhållandet för råvaror

Makroekonomiska fundamenta:

- Handelsöppenhet (export + import) / BNP

- Utländska nettotillgångar (NFA) / BNP (fördröjd)

- NFA / BNP * NFA-gäldenär (fördröjd)

- Relativ produktion per arbetare

- Real BNP-tillväxt (prognostiserad på 5 år)

- Index för säkra tillgångar

Strukturella fundamenta:

- Äldres försörjningskvot (OADR)

- Befolkningstillväxt

- Andel primära sparare

- Förväntad livslängd vid den bästa åldern

- Förväntad livslängd vid den bästa åldern * Framtida OADR

- Institutionell och politisk miljö (ICGR-12)

- Handelsbalans för olja och naturgas * Resursernas temporära karaktär

Politiska variabler:

- Cykliskt justerat budgetbalans / BNP

- Utgifter för folkhälsa / BNP (fördröjd)

- Interventioner i utländsk valuta (FXI):

- FXI / BNP

- FXI / BNP * Öppenhet för kapitalkonton

- Detrended privat kreditgivning / BNP

- Kapitalkontroller:

- Relativ produktion per arbetare * Öppenhet i kapitalbalansen (laggad)

- Demeaned VIX * Öppenhet i kapitalbalansen (laggad)

- Demeaned VIX * Öppenhet i kapitalbalansen * Index för säkra tillgångar (laggat)

Den stora bilden

Förutom att titta på de aktuella makroekonomiska uppgifterna om tillväxt, inflation, handelsunderskott, budgetunderskott, priser på olika varukorgar och tjänster är det viktigt att se till helheten.

Om man tittar på detaljerna kan man dölja viktig information om utvecklingen av trender.

Den fångar inte heller allt.

Man kan till exempel titta på den finansiella situationen i många utvecklade länder och se att de verkar vara fundamentalt fattiga. Men deras valutor är fortfarande ganska starka.

Det är därför viktigt att förstå reservernas status och hur improduktiva utgifter, som skapar ytterligare skulder (och pengar för att täcka dem), ibland kan hjälpa en valuta på kort sikt.

Reservstatusens inverkan på värderingen av valutor

En reservvaluta är något som människor i allmänhet vill spara i. Alla stora imperier har haft en reservvaluta eftersom deras produktivitet ledde till handel med andra länder. För att underlätta detta använde de sin valuta internationellt.

De skaffade sig rikedomar, geopolitisk makt och militär styrka för att försvara sina handelsvägar. De har utvecklat robusta kapitalmarknader och ett finansiellt centrum som bidrar till att attrahera och distribuera kapital. Alla dessa faktorer bidrar till att stärka argumenten för att använda en reservvaluta.

Naturligtvis bidrar efterfrågan på en valuta globalt (genom köp av landets tillgångar) till att öka dess värde.

Det gör det också möjligt för dem att låna mer för att öka sina inkomster och leva över sina tillgångar. Men detta lånande och denna ansträngda ekonomiska situation bidrar också till att ett imperium till slut går under.

Skulder är ett löfte om att tillhandahålla pengar över tid. När länder och imperier blir finansiellt överbelastade innebär det att de måste skapa mer skulder och pengar för att betala för dem.

Det betyder att fler människor vill ta sig ur skulder och pengar och flytta sina tillgångar någon annanstans.

De politiska beslutsfattarna är på väg att nå en punkt där de måste göra en kompromiss mellan:

a) låta räntorna stiga till oacceptabla nivåer enligt ett konventionellt försvar av pengar (dvs. kompensera investerare tillräckligt för att behålla dem), eller

b) "trycker" pengar för att köpa skulder, vilket ytterligare minskar värdet på pengar och skulder i pengar.

När centralbankerna ställs inför detta val väljer de nästan alltid alternativ B, dvs. att trycka pengar, köpa skulder och devalvera valutan. Detta är den mest diskreta vägen ut ur ekonomiska problem och därför den mest politiskt acceptabla.

Men denna process fortsätter normalt sett på ett självförstärkande sätt eftersom de räntor som tas ut på pengar och skulder inte är tillräckliga för att få investerarna att kompensera dem för valutans värdeminskning.

Denna process kommer att fortsätta tills penning- och realräntorna skapar en ny jämvikt i betalningsbalansen.

Med andra ord innebär detta att det kommer att ske tillräckligt många tvångsförsäljningar av finansiella tillgångar, varor och tjänster och tillräckligt många begränsade köp av dem av inhemska enheter så att de kan betalas med mindre skulder.

Och det innebär vanligtvis att en valuta förlorar större delen av sin reservstatus. Även om det brittiska imperiets höjdpunkt var för flera århundraden sedan, står det brittiska pundet fortfarande för cirka fem procent av världens reserver.

Globala reserver

För närvarande (januari 2024) ser de globala reserverna - det vill säga andelen centralbanksreserver per valuta - ut så här:

- USD: 58 %

- EUR: 20 %.

- Guld: 15 %.

- JPY: 6 %.

- GBP: 5 %.

- CNY: 2 %.

Dessa relativa viktningar är en funktion av två viktiga faktorer:

a) de grundläggande faktorer som påverkar deras relativa attraktivitet och

b) De historiska orsakerna till användningen av dessa valutor.

Dollarn, till exempel, utgör fortfarande mer än hälften av världens reserver på grund av USA:s rykte och mindre på grund av dess fundamentala egenskaper.

Reservstatus är en av de sista sakerna ett imperium förlorar när det minskar i relativa termer.

Den släpar efter ett lands grundläggande utveckling eftersom det inte är lätt att förändra ett etablerat system.

Det liknar mycket det sätt på vilket språk håller i sig med tiden.

De portugisiska och spanska imperierna gick under för hundratals år sedan, men språk överförs från en generation till nästa, vilket innebär att språk som ursprungligen talades som ett resultat av erövringar lever kvar under mycket långa perioder.

Det brittiska imperiet grundade de amerikanska kolonierna och förde vidare sitt språk, som så småningom bröt sig loss från USA och blev världens första supermakt. Detta gav upphov till ett stort antal engelsktalande personer, som finns kvar än idag tack vare den teknik och de ekosystem som amerikanska företag har skapat (t.ex. Facebook, Apple, Twitter, Snapchat).

Valutor är jämförbara med språk när det gäller sociala effekter.

De nuvarande fyra stora reservvalutorna - USD, EUR, JPY och GBP - finns på plats eftersom de representerade de stora imperierna efter efterkrigstiden. På en grundläggande nivå är de dock inte så attraktiva.

De olika valutornas relativa reservinnehav är irrelevanta för de proportioner som man skulle vilja ha i balans och för den riktning som världen är på väg mot.

Kina tar till exempel en allt större andel av världsekonomin när det gäller den totala massan och växelkursen och är undervärderat i förhållande till sin ställning i förhållande till världens reserver.

Dollarn, euron, yenen och pundet används i stor utsträckning eftersom de kommer från den tidigare G5-gruppen (Group of Five). Dessa representerade de fem länder som hade högst BNP per capita på 1970-talet (USA, Västtyskland, Frankrike, Japan och Storbritannien), men denna grupp är numera föråldrad.

Grunderna för var och en av de viktigaste reservvalutorna

Vi kommer att kortfattat gå igenom grunderna för var och en av dessa stora reservvalutor. Detta gäller även guld. Som ett långsiktigt värdeförråd fungerar den mer som en valuta än som en råvara.

Att känna till grunderna kan hjälpa till att bättre förstå helheten och skilja mellan kortsiktigt och långsiktigt.

Amerikanska dollar

Enligt flera långsiktiga mått måste den relativa andelen dollar i de globala reserverna minska med tiden.

i) Den amerikanska ekonomins storlek i förhållande till världsekonomin.

ii) Storleken på kapitaliseringen av de amerikanska skuldmarknaderna i förhållande till kapitaliseringen av skulder på andra marknader.

iii) Den tillgångsfördelning som utländska investerare skulle vilja ha för att balansera sina portföljer på ett klokt sätt (dvs. mindre dollar).

iv) De reserver som bör hållas för att tillgodose finansieringsbehoven för handel och kapitalflöden.

Förenta staterna står till exempel för cirka 20 procent av världsekonomin, men mer än 50 procent av världens reserver.

Euro

Euron är ett slags knuten valutaunion. En av de största fördelarna med en gemensam europeisk valuta är att den inte bara underlättar handeln utan också utgör en global reserv. Detta kan hjälpa hela Europa att låna billigare och öka sina inkomster.

Men euron är en svag valuta eftersom den förenar penningpolitiken i många länder som ofta har mycket olika ekonomiska förutsättningar.

Eftersom varje land är bundet av ECB:s penningpolitik har de begränsade möjligheter att genomföra monetära transaktioner i enlighet med sina egna ekonomiska förhållanden.

Detta skapar en valuta som är för svag i förhållande till starkare ekonomier (t.ex. Tyskland) och en valuta som är för stark i förhållande till svagare perifera ekonomier (t.ex. Italien).

Detta skapar ojämlika ekonomiska resultat och mer social friktion.

De europeiska länderna är mycket splittrade i ett antal olika frågor och regionen är relativt svag ekonomiskt, geopolitiskt och militärt.

Guld

Guld är en populär reservtillgång eftersom det har fungerat så länge. Dess historia går tusentals år tillbaka i tiden.

Den är inte baserad på fiatvaluta, så det är en icke-kreditberoende tillgång som inte riskerar att bli överdrivet "tryckt", till skillnad från traditionella fiatvalutor.

Före 1971, under Bretton-Woods monetära system (och i många andra samhällen och imperier innan dess), var guld den grund på vilken pengar baserades. Pengar representerade en viss mängd guld.

När kraven på pengar blir alltför stora och guldreserverna inte längre räcker till för att uppfylla alla dessa skyldigheter ändrar beslutsfattarna konvertibiliteten eller upphäver helt och hållet pariteten med guld.

Denna typ av dynamik finns fortfarande kvar i dag. Guld får vanligtvis inflöde när finansiella reserver av värde ger mindre avkastning i inflationsjusterade termer, eftersom detta innebär att den naturliga kreditcykeln får slut på utrymme på traditionellt sätt. Därför måste pengar skapas för att fylla luckan.

Silverets värde i guldtermer sjunker och guldets värde stiger i monetära termer.

Guldmarknaden är begränsad i storlek och relativt illikvid. Därför är dess användning som reservtillgång begränsad i enlighet med detta.

Guld är inte ett rimligt alternativ för att stora mängder skuldförmögenhet ska förvandlas till endast cirka en procent av storleken på de globala skuldmarknaderna. Priset kan dock variera avsevärt om en sådan förändring sker.

Yen

Den japanska yenen lider av samma inhemska finansiella problem som den amerikanska dollarn. Skulderna är för höga i förhållande till inkomsten. Detta innebär att centralbanken köper en mängd skulder som ökar snabbt för att kunna betala mycket låga nominella och reala räntor.

Dessutom är Japan inte en ekonomisk och militär stormakt. Landets ekonomi står för cirka fem procent av världens BNP och förlorar marknadsandelar med tiden i takt med att arbetskraften och den totala befolkningen krymper.

Yenen används eller värderas inte heller i någon större utsträckning utanför Japan.

Pund sterling

Innan den amerikanska dollarn blev världens reservvaluta fanns det brittiska imperiet, som överträffade det nederländska imperiets relativa makt i mitten av 1700-talet.

Storbritannien står för endast 3 % av världens BNP och har ett dubbelt underskott (budgetunderskott och underskott i bytesbalansen). Det har också en relativt liten övergripande geopolitisk makt.

Dess andel av de globala reserverna är ytterligare en anakronism som visar hur reservstatus tenderar att bestå, i varierande grad, långt efter det att ett imperiums relativa inflytande har minskat.

Kinesisk renminbi/yuan (RMB eller CNY)

Den kinesiska renminbi, även kallad yuanen, är den enda stora reservvaluta som inte har någon större betydelse på grund av sina fundamentala egenskaper.

Av alla ekonomier har Kina den största andelen av världshandeln.

Dess ekonomi är den näst största och förväntas bli den största under första hälften av 2000-talet. Landet är redan rikare än USA när det gäller tillgångar och skulder.

RMB har förvaltats så att den är ungefär stabil i förhållande till andra nationella valutor och på grundval av köpkraftsparitet (PPP).

Landets valutareserv är också stor. (USA har däremot låga valutareserver.)

Till skillnad från andra reserver har den inte heller en nollprocentig ränta eller en negativ realränta.

Kina har ett skuldproblem i och med att landet växer snabbare än sin inkomst. Men dessa skulder är denominerade i lokal valuta, vilket kan kontrolleras genom omstrukturering (genom att ändra räntesatserna som betalas på skulden, ändra löptiderna och/eller ändra balansräkningen i vilken skulden förekommer).

Kina har inte heller de problem med skuldmonetisering som andra länder har med sitt spelrum i avkastningskurvan. Med andra ord ligger de korta och långa räntorna fortfarande betydligt över noll.

De största nackdelarna med RMB är:

i) Den används inte i stor utsträckning globalt.

ii) Kina har inte ett utbrett globalt investerarförtroende, särskilt med sin unika form av toppstyrning ("statskapitalism") jämfört med västerländska demokratier som har en mer nedifrån och upp-orienterad styrelsestil.

iii) Dess kapitalmarknader är ännu inte lika utvecklade och Shanghai och Shenzhen betraktas ännu inte som globala finanscentrum.

iv) Dess system för clearing av betalningar är inte väl utvecklat.

Geopolitisk risk vid valutavärdering

Denna risk mäter hur geopolitiska händelser påverkar en valutas marknadsvärde. Denna risk orsakas ofta av politisk instabilitet eller ekonomiska faktorer, t.ex. obalanser i handeln som leder till andra åtgärder (t.ex. embargon, tullar osv.).

Geopolitiska risker kan också orsakas av militära konflikter.

Vissa handlare försöker dra nytta av geopolitiska risker genom att investera i valutor som förväntas öka i värde om geopolitiska händelser inträffar.

Investerare kan till exempel köpa japanska yen eller schweiziska franc före en händelse som kan orsaka volatilitet på marknaden.

Dessa valutor är kända som "säkra hamnar" eftersom de anses vara mindre riskfyllda än andra valutor.

Som ett annat exempel kan nämnas att den turkiska liran har förlorat i värde under de senaste åren på grund av den politiska och ekonomiska instabiliteten i Turkiet.

Denna nedgång återspeglas också i priset på andra tillgångar, såsom aktier och obligationer, som handlas i Turkiet.

En sidoeffekt av Rysslands invasion av Ukraina har varit den exempellösa vågen av sanktioner från Natoländerna, vilket har begränsat Rysslands möjligheter att göra affärer runt om i världen och kraftigt påverkat den ryska rubeln (RUB).

Latinamerikanska råvaruexportörer (Colombia, Peru, Brasilien osv.) fick se sina valutor stiga när länderna började köpa mer från deras export än från Ryssland.

Det finns inget enskilt mått på geopolitisk risk.

Istället bedöms geopolitisk risk ofta med hjälp av en rad olika indikatorer, t.ex:

- Graden av politisk instabilitet i ett land

- Storleken på ett lands militärbudget i förhållande till dess BNP

- I vilken grad ett land är ekonomiskt beroende av andra länder

- I vilken utsträckning ett lands export är diversifierad

Valutavärderingsmodeller - FAQ

Hur påverkar växelkurserna konkurrenskraften och importpriserna mellan länder?

Det som har betydelse för konkurrenskraften och importpriserna är den handelsviktade effektiva växelkursen gentemot de viktigaste handelspartnerna.

Vad är skillnaden mellan reala och nominella växelkurser?

Den reala växelkursen är köpkraften hos en valuta i förhållande till en annan.

Den anger hur många enheter av den andra valutan vi kan köpa med en enhet av vår valuta.

Den nominella växelkursen är den kurs till vilken en valuta byts mot en annan på valutamarknaden.

Vad är en flytande växelkurs?

En flytande växelkurs är en kurs som kan variera fritt beroende på förändringar i utbud och efterfrågan på valutamarknaden.

De flesta större valutor är flytande, medan några få (t.ex. den kinesiska yuanen) är knutna till en annan valuta eller en uppsättning valutor.

Vad är en fast eller bunden växelkurs?

En fast växelkurs är en växelkurs där valutans värde är fastställt i förhållande till en annan valuta, en valutakorg eller en råvara.

Vad är en uppskattning?

En appreciering är när värdet på en valuta ökar i förhållande till en annan valuta.

Detta kan ske på grund av många faktorer, t.ex. ekonomisk tillväxt, inflation och centralbankens ingripanden.

Vad är en avskrivning?

En depreciering är en minskning av värdet på en valuta i förhållande till en annan.

Detta kan ske på grund av många faktorer, t.ex. ekonomisk recession, deflation, hög inflation, geopolitisk osäkerhet, lagändringar och centralbankens ingripande.

Vilka är effekterna av en uppskattning?

En appreciering kan ha flera effekter på en ekonomi.

Den kan till exempel göra importen billigare och exporten dyrare, vilket leder till en försämring av handelsbalansen.

Det kan också leda till inflationstryck eftersom importerade varor blir dyrare.

Vilka är effekterna av en nedskrivning?

En nedskrivning kan ha flera effekter på en ekonomi.

Den kan till exempel göra exporten billigare och importen dyrare, vilket leder till en ökning av handelsbalansen.

Det kan också leda till inflationstryck eftersom importerade varor blir dyrare.

Vad är köpkraftsparitet (PPP)?

Köpkraftsparitet (PPP) är en ekonomisk teori som säger att växelkursen mellan två valutor är lika med förhållandet mellan deras prisnivåer.

PPP innebär med andra ord att en valutaenhet ska kunna köpa samma mängd varor och tjänster i olika länder.

Vad är Big Mac-indexet?

Big Mac-indexet är ett sätt att mäta köpkraftspariteten mellan två valutor.

Den bygger på idén att en Big Mac ska kosta lika mycket i alla länder.

Indexet använder priset på en Big Mac i olika länder för att mäta köpkraftspariteten mellan deras valutor.

Vad är ett växelkurssystem?

Växelkurssystem är de olika sätt på vilka länder hanterar värdet på sin valuta i förhållande till andra valutor.

Det finns tre huvudtyper av system: flytande, fast och fast.

Vad är ett förvaltat flöde?

En styrd float är när ett land intervenerar på valutamarknaden för att påverka värdet på sin valuta.

Landet köper eller säljer sin valuta för att försöka upprätthålla en målnivå.

Vad är ett fritt flöde?

En valuta får röra sig fritt på valutamarknaden i enlighet med förändringar i utbud och efterfrågan.

De flesta större valutor är fritt flytande.

Vad är en fast växelkurs?

En fast växelkurs är när värdet av en valuta är fast mot en annan valuta, en korg av valutor eller en råvara.

Landet intervenerar på valutamarknaden för att köpa eller sälja sin valuta för att upprätthålla kopplingen.

Vilka är fördelarna och nackdelarna med flytande växelkurser?

Flytande växelkurser har fördelen att de är flexibla och reagerar på förändringar i ekonomin.

Men de kan också vara instabila och leda till valutakriser.

Vilka är fördelarna och nackdelarna med fasta växelkurser?

Fasta växelkurser har fördelen av stabilitet och förutsägbarhet.

De kan dock orsaka problem om landets ekonomi utvecklas på ett sätt som inte återspeglas i den fasta räntan.

Vilka är fördelarna och nackdelarna med fasta växelkurser?

Fasta växelkurser har fördelen av stabilitet och förutsägbarhet.

Men om de är oförenliga med de ekonomiska grunderna är de dömda att misslyckas.

Vad är en valutakris?

En valutakris inträffar när värdet på en valuta sjunker kraftigt på kort tid.

Detta kan orsakas av många faktorer, t.ex. ekonomiska svårigheter, centralbankens ingripande eller spekulativa attacker.

Valutakriser kan leda till problem för ekonomin, t.ex. inflation eller recession.

Vad är ett valutaförsvar?

Ett valutaförsvar är när ett land försöker skydda värdet på sin valuta från att sjunka.

Detta kan ske genom att köpa valutan på valutamarknaden, genom att höja räntorna eller genom att ingripa på något annat sätt.

Monetära försvarsåtgärder kan leda till en recession på grund av den ökade kreditkostnaden, vilket hämmar kreditgivningen och därmed konsumtionen.

Vad är en spekulativ attack?

En spekulativ attack är när investerare säljer en valuta för att de tror att den kommer att sjunka i värde.

Detta kan leda till en snabb nedgång i valutans värde och orsaka problem för ekonomin, såsom inflation eller recession.

När handlare blankar en valuta följer de dock ofta bara ekonomiska fundamentala faktorer och skadar inte ett land i sig självt.

Alternativa valutor

Det finns också alternativa valutor, penningbärare och/eller förmögenhetsinnehavare som inte är statligt stödda system.

Guld

Under hela historien har varor använts som betalningsmedel och för att lagra rikedomar. Oftast har detta varit guld och i mindre utsträckning silver.

Detta stabiliserar teoretiskt sett värdet på en valuta, eftersom guld och silver inte är föremål för stora fluktuationer i efterfrågan. Ingen av dem (och ingenting i allmänhet) är dock perfekt.

Olja skulle också i någon form kunna vara en valuta, som en tillgång som alltid kommer att ha ett visst värde, även om varken olja eller ädelmetaller är särskilt effektiva som transaktionsmedel.

Olja är mycket mindre effektiv än guld på grund av de ofta förekommande materiella variationerna i efterfrågan. Att binda en valuta till ett varubaserat system kan också vara oöverkomligt dyrt eftersom det begränsar mängden pengar och krediter som kan skapas.

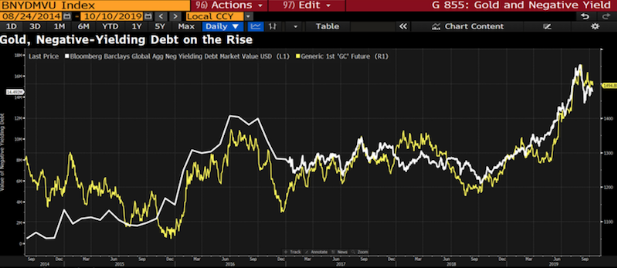

Guldets värde återspeglar världens valuta och reserver i omlopp i förhållande till världens guldtillgång. När valutan sjunker i värde tenderar guldet att stiga i samma takt. Nedan kan vi till exempel se dess värde i förhållande till beloppet av skulder med negativ avkastning.

Centralbankerna litar på guld som en källa till reserver och stora institutionella investerare ser det som ett skydd mot depreciering av fiatvalutor.

Kryptovalutor

Kryptovalutor har äntligen potential på olika sätt. Men de har fortfarande en lång väg att gå innan de accepteras som livskraftiga reserver av centralbankerna eller som valutasäkring för stora institutionella investerare.

För närvarande är marknaderna för kryptovalutor starkt knutna till spekulativ verksamhet och har inte etablerats väl för att skapa värde på hög nivå.

Bitcoin, den mest populära kryptovalutan, är ett intressant alternativt förvaringsalternativ. Utbudet är begränsat och du kan flytta runt det.

Men om man tittar på källorna till efterfrågan kommer centralbankerna inte att köpa den som en reservtillgång. Institutionella investerare gillar inte den särskilt mycket som valutasäkring när realräntorna blir för låga.

Det är en spekulativ tillgång som köpare och säljare främst använder för att sälja vidare. Det gick inte bra under Covid-19-krisen.

Som ett spekulativt instrument är det en av de första typerna av saker som människor kommer att vilja sälja för kontanter i tider av ekonomiska svårigheter. Dess diversifieringsvärde verkar därför vara relativt lågt.

När det skapas mycket pengar och skulder måste alla dessa pengar gå någonstans, så en stor del av dem går till mer riskfyllda, spekulativa tillgångar.

En valuta har tre huvudsakliga kännetecken eller egenskaper:

a) ett betalningsmedel

b) ett förråd av rikedomar

c) regeringen vill kontrollera den

Det är inte riktigt ett A eftersom du inte kan köpa mycket med det.

Det är inte riktigt ett B eftersom det är för volatilt på grund av sin spekulativa karaktär.

Och det är inte C eftersom det är ett betalningssystem utanför elnätet.

När det gäller C, om bitcoin blir stort, kommer olika regeringar troligen att använda alla tillgängliga regleringsmetoder för att försöka förhindra ägande. (Till och med guld har förbjudits av regeringar genom historien, bland annat i USA 1933-1975. Vissa restriktioner lättades 1964.)

Den här artikeln kommer att fokusera på nationella valutor, som är en funktion av den underliggande ekonomin i varje land eller jurisdiktion.

Trading CFD bygger på spekulation och innebär en betydande risk för förlust, så det är inte lämpligt för alla investerare (74-89% av de privata investerarnas konton förlorar pengar).

| Föregående : Hur investerare ser på bruttonationalprodukten (BNP) | Följande : Valutariskpremie |