![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

El Quantitative Easing y su impacto en los rendimientos

Hay mucha confusión sobre la flexibilización cuantitativa, también llamada QE (Quantitative Easing), y su impacto en los rendimientos de los bonos (tipos de interés a largo plazo).

La QE es la forma secundaria de política monetaria después de la política de tipos de interés.

Una vez agotada la política de tipos de interés -cuando los tipos de interés a corto plazo se acercan a cero-, la atención se desplaza a la relajación cuantitativa para reducir los rendimientos a largo plazo.

La flexibilización cuantitativa y su proceso

La flexibilización cuantitativa forma parte de todas las grandes economías desarrolladas. Los bancos centrales de Estados Unidos (Reserva Federal), Europa (BCE, BOE, SNB) y Japón (BOJ) lo utilizan.

En conjunto, estas economías representan alrededor del 80% de los mercados financieros mundiales. Por lo tanto, la QE es una parte integral de la negociación en estos mercados.

El proceso de QE es bastante sencillo. El banco central crea dinero para comprar bonos y, en algunos casos, otros activos. Esto aumenta la demanda de estos valores y reduce los rendimientos.

En algunos aspectos, puede ayudar a las economías a reducir el riesgo al colocar las deudas de las entidades sobreendeudadas en el balance del banco central.

Por ejemplo, durante la crisis de Covid-19, la Fed apuntaló esencialmente los mercados de crédito corporativo comprando los bonos de ciertas empresas.

La QE también reduce la oferta de bonos a largo plazo en el mercado al retirarlos de las carteras de los inversores privados. Esto tiene el efecto de empujar a los comerciantes e inversores hacia otros tipos de activos.

Ha supuesto la compra de determinados tipos de activos titulizados en EE.UU. (valores respaldados por hipotecas) y no sólo de bonos soberanos.

Puede tener una serie de efectos en los mercados de bonos. Reduce directamente los tipos de interés a largo plazo, pero también puede tener un efecto indirecto a la baja sobre los tipos a más corto plazo si el QE no se "esteriliza", es decir, si no se compensa con una cantidad equivalente de operaciones de recompra inversa que eliminen las reservas de los balances de los bancos.

Además, suele tener éxito a la hora de elevar los precios de las acciones porque hace que el capital esté más disponible en los mercados financieros, lo que favorece a estos otros activos.

La QE también reduce el valor de las monedas, ya que los bancos centrales devalúan su propio dinero (es decir, el dinero que crean).

El dinero también puede devaluarse más fácilmente comprando activos extranjeros, como ha hecho el Banco Nacional Suizo comprando acciones extranjeras.

También puede reducir el rendimiento de los bonos nacionales a través de las expectativas de devaluación de la moneda.

El impacto total de la flexibilización cuantitativa en los rendimientos de los bonos es una cuestión que aún no se conoce con total claridad. Es difícil determinar con exactitud cuál es el efecto de la QE sobre los rendimientos de los bonos, ya que para ello es necesario conocer los efectos de reflexividad.

En otras palabras:

- ¿cuál fue el alcance de la flexibilización cuantitativa y por qué?

- ¿en qué mercados se llevó a cabo (por ejemplo, bonos del Estado, activos titulizados, crédito corporativo, ETFs, acciones)?

- cómo afecta a la economía real a través del sistema financiero, y

- ¿Cómo se transmiten los cambios de las variables económicas reales (por ejemplo, el crecimiento y la inflación) a los mercados financieros?

Hay algunas teorías sobre el QE y su impacto en los rendimientos de los bonos:

El efecto de la liquidez

El efecto de liquidez afirma que la QE aumenta la liquidez (dinero en el sistema financiero) y, por tanto, reduce los tipos de interés.

La QE puede hacer esto de dos maneras:

- El efecto de la QE en el aumento de la oferta monetaria y

- El efecto del QE en los programas de compra de bonos de los bancos centrales.

La QE también reduce el riesgo de tener bonos. Y un menor riesgo percibido conduce a un menor rendimiento (los inversores exigen menos rendimiento).

Su impacto es mayor cuando es inesperado, como fue el caso del primer ciclo de QE de la Reserva Federal posterior a 2008 (desde marzo de 2009).

Esto se debe a que los precios aún no se habían rebajado. Por lo tanto, tuvo un efecto significativo en el momento en que se introdujo.

El efecto cartera

Según el efecto cartera, la QE tiene un efecto de "asignación de activos" porque los traders e inversores reequilibran sus carteras hacia otros elementos, como la renta variable y las materias primas, si los perciben como más seguros que los valores de renta fija (bonos).

¿No son los bonos más seguros que las acciones y las materias primas?

En general, los bonos están respaldados por los gobiernos centrales o las estructuras de capital de las empresas y, por tanto, son más seguros.

Sin embargo, cuando el dinero se devalúa fuertemente y/o la inflación aumenta, la gente generalmente quiere salir del efectivo y los bonos, temiendo que se les pague con dinero de menor valor.

Esto les lleva a recurrir a diversos tipos de activos de cobertura de la inflación, como las acciones, las materias primas, los activos reales y posiblemente otros artículos que pueden considerarse como potenciales almacenes de valor (por ejemplo, las criptomonedas).

El efecto de la señal

El efecto de señalización establece que la flexibilización cuantitativa proporciona información al mercado sobre los próximos cambios de política, incluso si no implica la compra directa de bonos.

Traders, inversores y banqueros centrales debaten sobre cómo funciona exactamente la QE en este sentido.

¿Funciona por :

- ¿Compra y venta mecánica de bonos?

- ¿O anticipando lo que está por venir?

En realidad, es un poco de ambas cosas.

Son las compras y ventas actuales las que influyen mecánicamente en los precios, pero las expectativas de futuro también impulsan las compras y ventas actuales en los mercados.

Los anuncios de flexibilización cuantitativa pueden establecer un límite inferior en los rendimientos y dar indicaciones de futuros cambios de política que estimularán el crecimiento y la inflación.

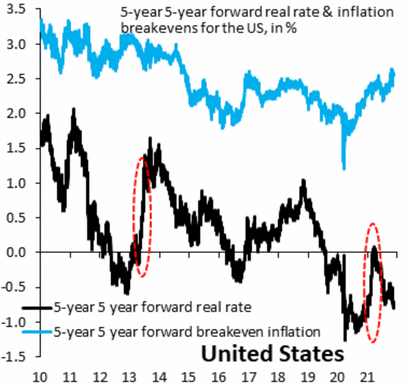

Los años 2013 ("taper tantrum") y 2021 en el mercado del Tesoro de EE.UU. son un ejemplo de las comunicaciones de la Fed que repercuten en la actividad de compra y venta para posicionarse en el futuro.

La flexibilización cuantitativa funciona a través de la inflación esperada para aliviar las condiciones de préstamo, pero no funciona tan bien cuando los tipos de interés a largo plazo están cerca de cero, ya que no hay margen para bajar más los rendimientos.

Los tipos de interés nominales no pueden bajar mucho por debajo de cero, ya que siempre se buscará una tasa de inflación positiva y los prestatarios necesitan una rentabilidad real de sus préstamos.

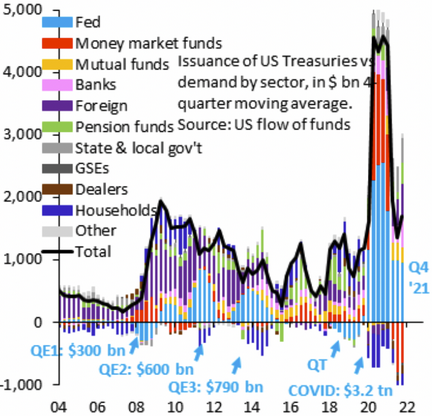

Una rápida historia del QE de la Fed hasta el Covid-19

He aquí una breve historia del programa QE de la Fed desde 2009 (recuperación de la crisis financiera) hasta 2022 (recuperación de Covid-19):

- Marzo de 2009: QE1 (300.000 millones de dólares)

- Noviembre de 2010: QE2 (600.000 millones de dólares)

- Septiembre de 2012: QE3 (790.000 millones de dólares)

- Marzo de 2020: COVID EQ (3,2 billones de dólares)

Tradicionalmente, cada programa QE es mayor que el anterior. Es probable que esta tendencia continúe.

En última instancia, los responsables políticos prefieren el riesgo de devaluación a las contracciones económicas.

QE y rendimiento de los bonos: El debate sobre la QE

Todavía se necesita mucha investigación para determinar exactamente qué impacto tendrá la QE en los mercados de bonos: los académicos y los inversores privados todavía están en las primeras etapas de comprensión de todos los efectos en la economía.

Lo que sí sabemos es que los traders y los inversores esperan un mayor rendimiento de la deuda pública si la QE aumenta la liquidez y disminuye los riesgos percibidos (es decir, si es más probable que la QE sea temporal).

Dicho esto, puede tener efectos sobre los rendimientos de los bonos que no están relacionados con el reequilibrio de la cartera. Un efecto de la QE que no se entiende es su impacto en la estabilidad financiera.

La flexibilización cuantitativa también puede contribuir a reducir los rendimientos de la deuda pública si ayuda a los bancos a ser más estables mediante el aumento de los ratios de capital y la reducción de los activos dudosos a través de la ampliación de los balances.

Incluso puede tener un efecto en cadena al mejorar la confianza del mercado en la capacidad de los bancos para recapitalizarse sin apoyo fiscal.

Su impacto en los rendimientos de los bonos también puede estar fuertemente relacionado con su efecto en las expectativas de inflación.

Por último, tiene un impacto indirecto pero poderoso en los rendimientos de los bonos a través de su impacto en el crecimiento económico.

La QE puede aumentar el crecimiento real a través de una mayor demanda agregada y de la creación de crédito, lo que ejerce una presión a la baja sobre la inflación de la oferta y una presión al alza sobre la demanda, y aumenta la producción y el empleo, lo que reduce el riesgo de tener bonos.

La flexibilización cuantitativa sobre la liquidez y el riesgo

Como hemos visto, la QE aumenta la liquidez y disminuye los riesgos percibidos, por lo que reduce la confianza de los inversores en la renta fija como activo seguro (bonos) y aumenta su incentivo para pasar a activos como la renta variable y las materias primas, ya que ahora se consideran cosas que se recuperarán muy rápidamente cuando aumente la QE.

En esencia, esto elude en cierta medida la necesidad de poseer activos seguros. Se cree que la enorme oleada de "flexibilización cuantitativa ilimitada" que se produjo en respuesta a la crisis de Covid-19 supuso que la posesión de bonos del Tesoro fuera inferior a un futuro repunte significativo de los activos de mayor riesgo.

El impacto total de la QE en los rendimientos de los bonos todavía no se entiende bien. Es difícil estudiar su efecto exacto sobre los rendimientos de los bonos cuando la QE no se lleva a cabo al mismo tiempo y a diferentes ritmos en todos los principales bancos centrales.

Lo que sí sabemos es que ha tenido un impacto significativo en los cambios de política mundial desde 2008: la QE se implementó en respuesta a los problemas de la deuda de los mercados emergentes (EM) a principios de 2010.

La reducción de la QE significa prepararse para otra tormenta económica, por lo que la reducción de la QE puede tener un efecto aún mayor en los mercados de bonos que la propia QE.

Si la QE consigue estimular el crecimiento, provocará un aumento de la inflación, lo que significa que los operadores deben ajustar sus carteras hacia activos de mayor rendimiento, como la renta variable y los activos de cobertura de la inflación (materias primas, activos reales), en lugar de los activos seguros.

Los efectos de la QE en la liquidez del mercado es otro efecto secundario que afecta al comportamiento esperado de los bonos por parte de los operadores.

Si la QE reduce los rendimientos, ¿por qué subieron los rendimientos en anteriores episodios de QE?

Algunos miran los gráficos de las fechas de inicio de la QE y aparentemente observan lo contrario de "la QE baja los rendimientos":

Periodos de QE frente a los tipos de interés y el rendimiento de los bonos

Sin embargo, le falta contexto.

¿Qué pasó con el PIB nominal? ¿Qué pasó con los rendimientos reales?

Que los rendimientos sean "altos" o "bajos" depende de las variables económicas reales. Si la flexibilización cuantitativa contribuye a aumentar el PIB nominal y los rendimientos nominales suben paralelamente, se trata de un funcionamiento saludable del mercado.

Además, la QE se suele comunicar a los mercados con antelación, lo que repercute en los rendimientos a plazo antes de las fechas oficiales de inicio.

Lo más importante es el nivel de los rendimientos, no la tendencia.

El enigma es esencialmente este:

¿Por qué los rendimientos son del 0-2% en toda la curva de rendimiento cuando las tasas de inflación están muy por encima de esta cifra? (Como los bonos a largo plazo reflejan las expectativas de crecimiento e inflación a largo plazo, uno puede centrarse en los vencimientos más cortos).

En otras palabras, ¿por qué los inversores aceptan perpetuamente rendimientos reales tan negativos?

Esto se debe a que una gran parte del mercado de bonos soberanos no está formada por inversores privados.

Los rendimientos se mantienen tan bajos -negativos en términos reales- porque los gobiernos poseen una gran parte del mercado de bonos para lograr sus objetivos políticos.

Esto es lo que hacen mecánicamente todos esos billones de dólares en los balances de los bancos centrales.

Con la flexibilización cuantitativa, no hay suficiente demanda de bonos por parte del sector privado, por lo que los bancos centrales compran el exceso.

Mecánicamente, cuando los bancos centrales compran bonos, los precios suben y los rendimientos bajan.

La flexibilización cuantitativa en el contexto del gasto fiscal actual

Si la Fed no comprara bonos ahora mismo y dejara que los rendimientos subieran a niveles inaceptables, todo este gasto fiscal sería como pisar el acelerador y el freno al mismo tiempo.

Nos están dando deliberadamente la mayor brecha entre el PIB nominal y los tipos nominales y los rendimientos reales más negativos desde la década de 1970.

La combinación de política fiscal flexible + ZIRP + QE nos da ahora:

- Un PIB nominal elevado

- Bajos rendimientos nominales

- Rendimientos reales negativos

ZIRP + QE sin política fiscal agresiva nos dio:

- Bajos rendimientos nominales

- Rendimientos reales bajos/negativos, pero

- Bajo PIB nominal

El PIB nominal ha sido relativamente bajo durante el periodo 2008-2019 porque la economía real no se ha beneficiado de gran parte de este dinero.

El dinero no fluye hacia los bienes y servicios en gran medida a menos que se combine con una política fiscal suficientemente agresiva para dirigir el dinero hacia estos sectores.

Cuando la QE funciona bien, la cuestión es si reduce adecuadamente los costes de endeudamiento del gobierno.

En el pasado, la QE ha tenido éxito en este sentido para los Estados Unidos, el Reino Unido y Japón. En el caso de la QE de la eurozona, los resultados han sido más dispares, ya que se trata de una unión monetaria casi paralizada.

En algunos países, la QE no ha conseguido reducir suficientemente los rendimientos de los bonos o los costes de los préstamos a largo plazo. La periferia europea es un ejemplo (por ejemplo, España, Portugal, Italia y Grecia).

Pero esto no significa que no haya logrado estimular el crecimiento en los países de la eurozona. Estos países simplemente necesitan una política fiscal más flexible para apoyar la flexibilización cuantitativa.

¿Por qué son importantes los tipos de interés?

Tanto capital está persiguiendo tan pocas buenas oportunidades de inversión porque hay un exceso de dinero en el sistema financiero debido al QE (y otros factores).

Todo se reduce al rendimiento.

Si todo tipo de activos seguros dan rendimientos negativos después de ajustarse a la inflación, entonces la gente cambiaría sus carteras a activos más arriesgados como bonos corporativos, acciones, activos privados e incluso criptodivisas.

QE vs. control de la curva de rendimiento (YCC)

La flexibilización cuantitativa se centra en la cantidad de bonos comprados.

El control de la curva de rendimiento (YCC) se centra en el rendimiento, es decir, en los cambios de cantidad.

En el marco del YCC, el banco central quiere que el rendimiento de los bonos se mantenga dentro de un rango determinado. Si alcanza el límite superior de este rango, compra la cantidad necesaria. Del mismo modo, si alcanza el límite inferior de este rango, puede considerar la venta de sus tenencias para mantener los rendimientos más altos.

El objetivo del QE es inyectar dinero en la economía financiera. Que los rendimientos suban o bajen y que esto sea bueno o malo depende del contexto.

La QE suele utilizarse cuando la política fiscal no es suficientemente eficaz, los diferenciales son elevados (entre los tipos de interés a corto y largo plazo) y la liquidez es limitada.

El YCC se suele utilizar cuando el gobierno tiene una gran necesidad de préstamo y quiere mantener los rendimientos bajo control. La Segunda Guerra Mundial es un ejemplo en Estados Unidos.

Como ejemplo más moderno, el Banco de Japón lo hizo en 2016 para controlar el rendimiento de su bono a 10 años.

QE vs. QT (Quantitative Tightening)

El QT también se conoce como tapering o QE inverso.

La QT se lleva a cabo cuando un banco central considera que la economía está alcanzando sus objetivos de política o se está "calentando" (la inflación es demasiado alta).

Entonces comienza a vender bonos y otros activos para frenar el ritmo.

La QT también puede funcionar si no se venden bonos en el mercado y se deja que los activos que vencen se reduzcan de forma natural (con algunas pequeñas excepciones).

Conclusión

La QE funciona con los bonos porque reduce los tipos de interés, lo que disminuye el rendimiento de los bonos y aumenta la demanda.

Se utiliza específicamente para reducir los tipos de interés a largo plazo y puede utilizarse como complemento de la política fiscal.

Se considera lo más parecido a un estímulo fiscal, ya que estimula la demanda agregada. No ayuda directamente al desempleo -ya que la Fed sólo puede crear dinero y cambiar los incentivos para la creación de crédito-, pero hace que la gente vuelva a trabajar al reducir los rendimientos a largo plazo, lo que puede estimular el crecimiento.

En última instancia, tiene un impacto indirecto pero poderoso en los rendimientos de los bonos a través del impacto de la flexibilización cuantitativa en el crecimiento económico.

El impacto de la QE en los rendimientos de los bonos también puede ser producto de los efectos de la QE en las expectativas de inflación.

Si la QE consigue estimular el crecimiento, provocará un aumento de la inflación, lo que significa que los operadores deben ajustar sus carteras hacia rendimientos más altos, como la renta variable y las materias primas, y una cantidad adecuada de activos de cobertura de la inflación, en lugar de limitarse a activos seguros como los bonos y el efectivo.

Las curvas de rendimiento pueden ser tan importantes como el crecimiento del PIB como indicador prospectivo de la salud de una economía.

Beneficios

La flexibilización cuantitativa vincula los balances de los bancos privados y centrales.

Fomenta la liquidez y permite realizar inversiones que antes no eran rentables porque la dinámica del mercado las había hecho ineficaces debido a la escasez de oferta o al riesgo de crédito.

Reduce el coste de los préstamos para los gobiernos y las empresas.

Se basa en la creencia de que la gente gastará más si tiene dinero. Alivia la carga de la política fiscal, ya que puede sustituir o complementar la política fiscal, no sólo la monetaria.

Puede tener efectos que fomenten el crecimiento del PIB, la inflación y el empleo. La flexibilización cuantitativa no consiste simplemente en imprimir dinero, sino en desplazar la composición de las carteras privadas hacia activos más arriesgados, como la renta variable y los instrumentos de crédito, para los prestatarios que más los necesitan.

Funciona mejor en coordinación con la política fiscal, donde ambas trabajan juntas para acercar la economía al máximo de producción, elevar las expectativas de inflación y reducir las primas de riesgo de los activos financieros.

La QT funciona mejor cuando los bancos centrales creen que la economía no se está sobrecalentando, sino que están gestionando la liquidez adecuadamente para evitar que se desborde hacia la inflación. La QT funciona bien cuando la QE se ha agotado (los tipos a largo plazo están cerca de los tipos a corto plazo) y ya no es necesaria.

La función de la QE es evitar que las recesiones sean más profundas de lo que serían sin el apoyo de la política. La QE también puede ayudar a impulsar significativamente los activos, aunque no está diseñada para hacerlo explícitamente.

Otros beneficios de la QE son

- atrae el capital extranjero a los mercados nacionales de acciones y bonos

- reduce la volatilidad del tipo de cambio

- fomenta la relajación de la política monetaria en otros países; y

- señala que el banco central sigue comprometido con la estabilidad de precios sin preocuparse seriamente por la estabilidad financiera y económica.

Desventajas

La QE puede crear burbujas de activos, especialmente cuando la oferta monetaria y la creación de crédito aumentan con demasiada rapidez; por ejemplo, burbujas de precios de la vivienda, burbujas bursátiles y otros tipos de aumentos de precios de mercado espumosos como resultado de la expansión de la QE.

Puede llevar a una mala asignación de capital de la inversión productiva a cosas que son altamente especulativas.

En otras palabras, la riqueza financiera puede crecer más rápido que la riqueza real, lo que conlleva sus propios problemas.

Además, la distribución de esta riqueza tiende a ser muy desigual, ya que los activos financieros tienden a concentrarse en grupos más pequeños de la población. Por ejemplo, no es raro que sólo el 10% de la población posea más del 90% de la riqueza financiera total.

Así, a pesar de sus efectos positivos sobre el mercado de trabajo y los ingresos, la flexibilización cuantitativa puede conducir a la desigualdad de la riqueza, que puede alimentar el malestar social y político y otros conflictos internos.

La QE también se utiliza cuando los bancos centrales quieren animar a los prestatarios que no podrían pedir préstamos o que, de otro modo, serían solventes. El banco central no dispone de herramientas macroprudenciales para reducir el riesgo en focos específicos que puedan producir un riesgo sistémico.

También puede provocar una depreciación de la moneda. Esto no es malo en sí mismo, pero puede actuar como un impuesto discreto, aumentando la inflación y encareciendo las importaciones.

Puede crear un riesgo moral si los prestatarios se endeudan demasiado porque saben que el banco central comprará su deuda a través de la QE.

En otras palabras, no hay un miedo sano al riesgo, por lo que la asimetría se vuelve inapropiada.

La flexibilización cuantitativa tiene límites en el mercado en cuanto a la profundidad que puede alcanzar antes de que los rendimientos se compriman demasiado o de que las zonas sensibles empiecen a verse desplazadas por la excesiva compra de bonos (por ejemplo, los bonos del Estado suizo en la zona del euro).

Su eficacia depende del estado de la economía en el momento en que se pone en marcha.

Los mejores brokers de CFDs

| CFD Brokers | Plataformas | Regulado por la | Cuenta de demo |

|---|---|---|---|

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 y 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Australia, Bappebti: Indonesia, BaFin: Alemania, BIFSC: Belice, BVI FSC: Islas Vírgenes Británicas, BACEN & CVM: Brasil, CySEC: Chipre, CNMV: España, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EE.UU., CBFSAI: Irlanda, CMA: Omán,, DFSA: Dubai, FCA: Reino Unido, FINMA: Suiza, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sudáfrica, JFSA: Japón, JSC: Jordania, KNF: Polonia, MAS: Singapur, FSCM : Mauricio, CIRO: Canadá, SCA: Emiratos Árabes Unidos, SFC : Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| Las operaciones con CFDs implican un importante riesgo de pérdida, por lo que no son adecuadas para todos los inversores. Entre el 70 y el 80% de las cuentas de los inversores minoristas pierden dinero al operar con CFD. | |||