![]()

Kvantitativa lättnader och deras inverkan på avkastningen

Det råder stor förvirring kring kvantitativa lättnader, även kallade QE (Quantitative Easing), och dess inverkan på obligationsräntorna (långfristiga räntor).

QE är den andra formen av penningpolitik efter räntepolitiken.

När räntepolitiken är uttömd - när de korta räntorna är nära noll - flyttas fokus till kvantitativa lättnader för att sänka de långa räntorna.

Kvantitativa lättnader och dess process

Kvantitativa lättnader är en del av alla större utvecklade ekonomier. Centralbankerna i USA (Federal Reserve), Europa (ECB, BOE, SNB) och Japan (BOJ) använder den.

Tillsammans står dessa ekonomier för cirka 80 procent av de globala finansmarknaderna. QE är därför en integrerad del av handeln på dessa marknader.

Processen för QE är ganska enkel. Centralbanken skapar pengar för att köpa obligationer och i vissa fall andra tillgångar. Detta ökar efterfrågan på dessa värdepapper och sänker avkastningen.

I vissa avseenden kan den hjälpa ekonomier att minska riskerna genom att placera överskuldsatta enheters skulder på centralbankens balansräkning.

Till exempel under Covid-19-krisen stöttade Fed i princip kreditmarknaderna för företagskrediter genom att köpa obligationer från vissa företag.

QE minskar också utbudet av långfristiga obligationer på marknaden genom att de tas bort från privata investerares portföljer. Detta leder till att handlare och investerare tvingas övergå till andra typer av tillgångar.

Det har handlat om att köpa vissa typer av värdepapperiserade tillgångar i USA (värdepapper med säkerhet i form av hypotekslån) och inte bara statsobligationer.

Det kan få flera effekter på obligationsmarknaderna. Den sänker direkt de långa räntorna, men kan också ha en indirekt nedåtgående effekt på de kortare räntorna om QE är "osteriliserad", dvs. inte kompenseras av en motsvarande mängd omvända repo-transaktioner som skulle ta bort reserver från bankernas balansräkningar.

Dessutom är den i allmänhet framgångsrik när det gäller att höja aktiekurserna eftersom den gör kapitalet mer tillgängligt på finansmarknaderna, vilket gynnar dessa andra tillgångar.

QE sänker också värdet på valutor, eftersom centralbankerna devalverar sina egna pengar (dvs. de pengar de skapar).

Pengar kan också lättare devalveras genom att köpa utländska tillgångar, vilket den schweiziska nationalbanken har gjort genom att köpa utländska aktier.

Det kan också minska inhemska obligationsräntor genom förväntningar om en valutadevalvering.

Den fulla effekten av kvantitativa lättnader på obligationsräntorna är en fråga som ännu inte är helt klarlagd. Det är svårt att fastställa exakt vilken effekt QE har på obligationsräntorna, eftersom detta kräver kunskap om reflexivitetseffekter.

Med andra ord:

- hur omfattande var de kvantitativa lättnaderna och varför?

- På vilka marknader genomfördes den (t.ex. statsobligationer, värdepapperiserade tillgångar, företagskrediter, ETF:er, aktier)?

- Hur påverkar den den reala ekonomin genom det finansiella systemet?

- Hur påverkar förändringar i realekonomiska variabler (t.ex. tillväxt och inflation) de finansiella marknaderna?

Det finns några teorier om QE och dess inverkan på obligationsräntorna:

Likviditetseffekten

Likviditetseffekten innebär att QE ökar likviditeten (pengar i det finansiella systemet) och därmed sänker räntorna.

QE kan göra detta på två sätt:

- Effekten av QE på penningmängden och på

- Effekten av QE på centralbankernas program för köp av obligationer.

QE minskar också risken med att inneha obligationer. Och lägre riskuppfattning leder till lägre avkastning (investerare kräver mindre avkastning).

Den har större effekt när den är oväntad, vilket var fallet i den första QE-cykeln efter 2008 (från mars 2009).

Detta beror på att priserna ännu inte hade sänkts. Den hade därför en betydande effekt vid den tidpunkt då den infördes.

Portföljeeffekten

Enligt portföljeeffekten har QE en "tillgångsallokeringseffekt" eftersom handlare och investerare omfördelar sina portföljer till andra poster, t.ex. aktier och råvaror, om de uppfattar dem som säkrare än räntebärande värdepapper (obligationer).

Är inte obligationer säkrare än aktier och råvaror?

Generellt sett är obligationer garanterade av centrala regeringar eller företags kapitalstrukturer och är därför säkrare.

Men när pengar devalveras kraftigt och/eller inflationen stiger vill människor i allmänhet ta sig ut ur kontanter och obligationer, eftersom de är rädda för att de kommer att få tillbaka pengarna i mindre värdefulla pengar.

Detta leder till att de vänder sig till olika typer av inflationsskyddande tillgångar, t.ex. aktier, råvaror, realtillgångar och eventuellt andra objekt som kan betraktas som potentiella värdeskapare (t.ex. kryptovalutor).

Signaleffekten

Signaleffekten innebär att kvantitativa lättnader ger marknaden information om kommande politiska förändringar, även om de inte innebär direkta köp av obligationer.

Handlare, investerare och centralbanker diskuterar hur QE fungerar i detta avseende.

Fungerar det med :

- Mekaniskt köp och försäljning av obligationer?

- Eller genom att förutse vad som komma skall?

Egentligen är det lite av både och.

Det är de aktuella köpen och försäljningarna som mekaniskt påverkar priserna, men förväntningarna på framtiden styr också de aktuella köpen och försäljningarna på marknaderna.

Meddelanden om kvantitativa lättnader kan sätta en nedre gräns för räntorna och ge indikationer på framtida politiska förändringar som kommer att stimulera tillväxt och inflation.

2013 ("taper tantrum") och 2021 på den amerikanska statsobligationsmarknaden är exempel på Fed-kommunikation som påverkar köp- och försäljningsaktiviteten för att positionera sig inför framtiden.

Kvantitativa lättnader fungerar genom förväntad inflation för att lätta på lånevillkoren, men det fungerar inte lika bra när de långa räntorna är nära noll, eftersom det inte finns något utrymme för att sänka avkastningen ytterligare.

De nominella räntorna kan inte sjunka mycket under noll eftersom en positiv inflationstakt alltid kommer att eftersträvas och låntagarna behöver reell avkastning på sina lån.

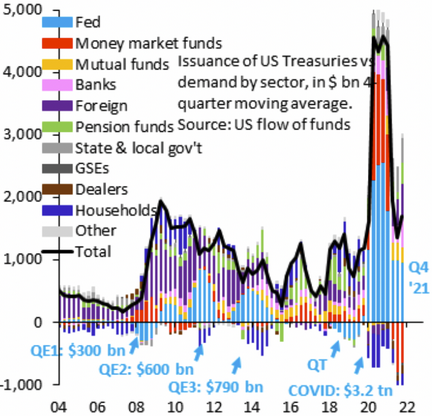

En snabb historik över Fed QE genom Covid-19

Här är en kort historik över Feds QE-program från 2009 (återhämtning från finanskrisen) till 2022 (Covid-19 återhämtning):

- Mars 2009: QE1 (300 miljarder dollar)

- November 2010: QE2 (600 miljarder dollar)

- September 2012: QE3 (790 miljarder dollar)

- Mars 2020: COVID EQ (3,2 biljoner dollar)

Traditionellt sett är varje QE-program större än det föregående. Denna trend kommer sannolikt att fortsätta.

I slutändan föredrar beslutsfattarna risken för devalvering framför ekonomiska krympningar.

QE och obligationsräntor: QE-debatten

Det krävs fortfarande mycket forskning för att fastställa exakt vilken inverkan QE kommer att ha på obligationsmarknaderna - akademiker och privata investerare befinner sig fortfarande i ett tidigt skede när det gäller att förstå de fullständiga effekterna på ekonomin.

Vad vi vet är att handlare och investerare förväntar sig högre avkastning på statsobligationer om QE ökar likviditeten och minskar de upplevda riskerna (dvs. om QE är mer sannolikt tillfällig).

Det kan dock ha effekter på obligationsräntorna som inte är relaterade till ombalansering av portföljen. En effekt av QE som man inte förstår är dess inverkan på den finansiella stabiliteten.

Kvantitativa lättnader kan också bidra till att sänka avkastningen på statsobligationer om de hjälper bankerna att bli mer stabila genom att öka kapitalkvoterna och minska de dåliga tillgångarna genom att utöka balansräkningarna.

Det kan till och med ha en dominoeffekt genom att öka marknadens förtroende för bankernas förmåga att rekapitalisera utan skattestöd.

Dess inverkan på obligationsräntorna kan också vara starkt kopplad till dess effekt på inflationsförväntningarna.

Slutligen har den en indirekt men kraftfull inverkan på obligationsräntorna genom sin inverkan på den ekonomiska tillväxten.

QE kan öka den reala tillväxten genom högre aggregerad efterfrågan och kreditskapande, vilket ger ett nedåtriktat tryck på utbudsinflation och ett uppåtriktat tryck på efterfrågan, samt ökar produktionen och sysselsättningen - vilket i båda fallen minskar risken med att inneha obligationer.

Kvantitativa lättnader på likviditet och risk

Som vi har sett ökar QE likviditeten och minskar de upplevda riskerna - så det minskar investerarnas beroende av ränteinkomster som en säker tillgång (obligationer) och ökar deras incitament att gå över till tillgångar som aktier och råvaror, eftersom dessa nu ses som saker som kommer att återhämta sig mycket snabbt när QE ökar.

I huvudsak kringgår detta i viss mån behovet av att äga säkra tillgångar. Den enorma vågen av "obegränsade kvantitativa lättnader" som inträffade som svar på Covid-19-krisen anses ha inneburit att det var sämre att äga statsobligationer än att i framtiden få en betydande återhämtning i mer riskfyllda tillgångar.

Den fulla effekten av QE på obligationsräntorna är fortfarande inte helt klarlagd. Det är svårt att studera dess exakta effekt på obligationsräntorna när QE inte genomförs samtidigt och i olika takt i alla större centralbanker.

Vad vi vet är att den har haft en betydande inverkan på de globala politiska förändringarna sedan 2008 - QE infördes som ett svar på skuldproblemen på tillväxtmarknaderna i början av 2010.

Att minska QE innebär att man förbereder sig för en ny ekonomisk storm, så QE-avtrappning kan få en ännu större effekt på obligationsmarknaderna än QE i sig.

Om QE lyckas stimulera tillväxten kommer det att leda till högre inflation, vilket innebär att handlare måste anpassa sina portföljer till tillgångar med högre avkastning, t.ex. aktier och inflationsskyddande tillgångar (råvaror, realtillgångar) snarare än säkra tillgångar.

QE:s effekter på marknadens likviditet är en annan sidoeffekt som påverkar handlarnas förväntade beteende när det gäller obligationer.

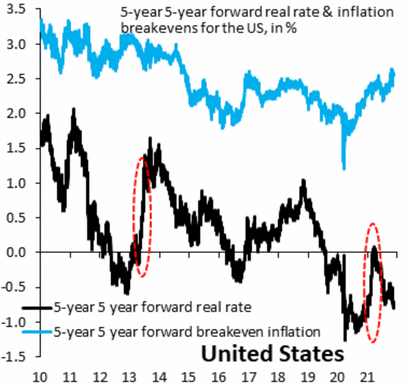

Om QE sänker avkastningen, varför steg då avkastningen under tidigare QE-perioder?

Vissa tittar på graferna över startdatum för QE och ser tydligen motsatsen till "QE sänker avkastningen":

QE-perioder jämfört med räntor och obligationsavkastning

Den saknar dock ett sammanhang.

Vad hände med den nominella BNP? Vad hände med den verkliga avkastningen?

Om avkastningen är "hög" eller "låg" beror på realekonomiska variabler. Om kvantitativa lättnader bidrar till att öka den nominella BNP och de nominella räntorna stiger parallellt är detta ett sunt sätt att fungera på marknaden.

Dessutom meddelas QE vanligtvis till marknaderna i förväg, vilket påverkar terminsräntorna före det officiella startdatumet.

Det viktigaste är nivån på avkastningen, inte trenden.

Frågan är i huvudsak följande:

Varför är avkastningen 0-2 % över hela avkastningskurvan när inflationen ligger långt över denna siffra? (Eftersom långfristiga obligationer återspeglar långsiktiga förväntningar på tillväxt och inflation kan man fokusera på kortare löptider).

Med andra ord, varför accepterar investerare ständigt en sådan negativ realavkastning?

Detta beror på att en stor del av marknaden för statsobligationer inte består av privata investerare.

Räntorna hålls så låga - negativa i reala termer - eftersom regeringarna äger en stor del av obligationsmarknaden för att uppnå sina politiska mål.

Detta är vad alla dessa biljoner dollar i centralbankernas balansräkningar gör mekaniskt.

Vid kvantitativa lättnader finns det inte tillräckligt med efterfrågan på obligationer från den privata sektorn, så centralbankerna köper överskottet.

När centralbanker köper obligationer stiger priserna och avkastningen sjunker.

Kvantitativa lättnader i samband med löpande budgetutgifter

Om Fed inte köpte obligationer just nu och lät avkastningen stiga till oacceptabla nivåer skulle alla dessa finanspolitiska utgifter vara som att trampa på gasen och bromsen samtidigt.

De ger oss medvetet det största gapet mellan nominell BNP och nominella räntor och den mest negativa reala avkastningen sedan 1970-talet.

Kombinationen av en slapp finanspolitik + ZIRP + QE ger oss nu:

- Hög nominell BNP

- Låg nominell avkastning

- Negativ realavkastning

ZIRP + QE utan aggressiv finanspolitik gav oss:

- Låg nominell avkastning

- Låg/negativ realavkastning, men

- Låg nominell BNP

Nominell BNP har varit relativt låg under perioden 2008-2019 eftersom den reala ekonomin inte har dragit nytta av mycket av dessa pengar.

Pengar flödar inte in i varor och tjänster i någon större utsträckning om de inte kombineras med en tillräckligt aggressiv finanspolitik för att styra in pengar i dessa sektorer.

När QE fungerar bra är frågan om den minskar statens lånekostnader i tillräcklig utsträckning.

Tidigare har QE lyckats göra detta i USA, Storbritannien och Japan. När det gäller QE i euroområdet har resultaten varit mer blandade eftersom det är en nästan paralyserad monetär union.

I vissa länder har QE inte lyckats sänka obligationsräntorna eller de långsiktiga lånekostnaderna tillräckligt. Den europeiska periferin är ett exempel (t.ex. Spanien, Portugal, Italien och Grekland).

Men det betyder inte att den inte har lyckats stimulera tillväxten i euroländerna. Dessa länder behöver helt enkelt en mer flexibel finanspolitik för att stödja kvantitativa lättnader.

Varför är räntorna viktiga?

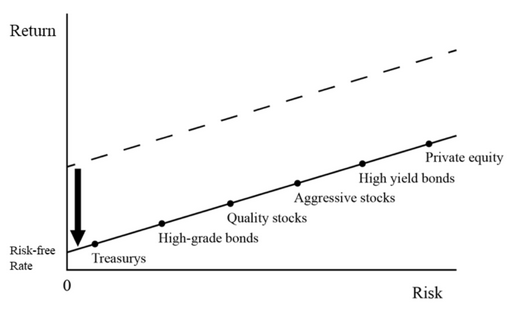

Så mycket kapital jagar så få bra investeringsmöjligheter eftersom det finns ett överskott av pengar i det finansiella systemet på grund av QE (och andra faktorer).

Allt handlar om avkastning.

Om alla typer av säkra tillgångar ger negativ avkastning efter justering för inflationen skulle människor byta ut sina portföljer mot mer riskfyllda tillgångar som företagsobligationer, aktier, privata tillgångar och till och med kryptovalutor.

QE vs. kontroll av avkastningskurvan (YCC)

Kvantitativa lättnader är inriktade på den mängd obligationer som köps upp.

Yield curve control (YCC) är inriktad på avkastning - dvs. kvantitetsförändringar.

Enligt YCC vill centralbanken att avkastningen på obligationer ska ligga inom ett visst intervall. Om den når den övre gränsen för detta intervall köper den den nödvändiga kvantiteten. Om den når den nedre gränsen för detta intervall kan den på samma sätt överväga att sälja sina innehav för att hålla avkastningen högre.

Syftet med QE är att injicera pengar i den finansiella ekonomin. Om avkastningen stiger eller sjunker och om detta är bra eller dåligt beror på sammanhanget.

QE används vanligtvis när finanspolitiken inte är tillräckligt effektiv, när skillnaderna är stora (mellan kort- och långfristiga räntor) och när likviditeten är begränsad.

YCC används vanligtvis när staten har ett stort lånebehov och vill hålla avkastningen under kontroll. Andra världskriget är ett exempel i USA.

Ett mer modernt exempel är BOJ som gjorde det 2016 för att kontrollera avkastningen på sina tioåriga obligationer.

QE vs. QT (kvantitativ åtstramning)

QT kallas också för tapering eller omvänd QE.

QT genomförs när en centralbank anser att ekonomin håller på att nå sina politiska mål eller håller på att "hettas upp" (inflationen är för hög).

Den börjar då sälja obligationer och andra tillgångar för att bromsa takten.

QT kan också fungera genom att inte sälja obligationer tillbaka på marknaden och låta förfallna tillgångar minska naturligt (med några små undantag).

Slutsats

QE fungerar på obligationer eftersom den sänker räntorna, vilket sänker obligationsräntorna och ökar efterfrågan.

Den används särskilt för att sänka de långfristiga räntorna och kan användas som ett komplement till finanspolitiken.

Den anses vara det näst bästa alternativet till finanspolitisk stimulans, eftersom den stimulerar den samlade efterfrågan. Det hjälper inte direkt arbetslösheten - eftersom Fed bara kan skapa pengar och ändra incitamenten för kreditskapande - men det får människor tillbaka i arbete genom att sänka de långsiktiga räntorna, vilket kan stimulera tillväxten.

I slutändan har den en indirekt men kraftfull inverkan på obligationsräntorna via de kvantitativa lättnadernas inverkan på den ekonomiska tillväxten.

QE:s inverkan på obligationsräntorna kan också vara en produkt av QE:s effekter på inflationsförväntningarna.

Om QE lyckas stimulera tillväxten kommer det att leda till högre inflation, vilket innebär att handlare måste anpassa sina portföljer till högre avkastning, t.ex. aktier och råvaror, och en lämplig mängd inflationsskyddande tillgångar, snarare än bara säkra tillgångar som obligationer och kontanter.

Räntekurvorna kan vara lika viktiga som BNP-tillväxten som en framåtblickande indikator på en ekonomis hälsa.

Fördelar

Kvantitativa lättnader knyter samman de privata bankernas och centralbankernas balansräkningar.

Den främjar likviditet och möjliggör investeringar som tidigare var olönsamma eftersom marknadsdynamiken hade gjort dem ineffektiva på grund av brist på utbud eller kreditrisk.

Det minskar lånekostnaderna för regeringar och företag.

Den bygger på tron att människor spenderar mer om de har pengar. Den avlastar finanspolitiken, eftersom den kan ersätta eller komplettera finanspolitiken, inte bara penningpolitiken.

Den kan ha effekter som främjar BNP-tillväxt, inflation och sysselsättning. Kvantitativa lättnader handlar inte bara om att trycka pengar, utan om att flytta sammansättningen av privata portföljer till mer riskfyllda tillgångar som aktier och kreditinstrument för låntagare som behöver dem mest.

Den fungerar bäst i samordning med finanspolitiken, där de båda arbetar tillsammans för att föra ekonomin närmare maximal produktion, höja inflationsförväntningarna och minska riskpremierna på finansiella tillgångar.

QT fungerar bäst när centralbankerna anser att ekonomin inte överhettas, utan att de förvaltar likviditeten på rätt sätt för att förhindra att den övergår i inflation. QT fungerar bra när QE har uttömts (de långfristiga räntorna ligger nära de kortfristiga räntorna) och inte längre behövs.

QE syftar till att förhindra att recessioner blir djupare än de skulle ha blivit utan politiskt stöd. QE kan också bidra till att öka tillgångarna avsevärt, även om det inte uttryckligen är avsett att göra det.

Andra fördelar med QE är bland annat

- Det lockar utländskt kapital till inhemska aktie- och obligationsmarknader.

- Den minskar volatiliteten i växelkursen.

- det uppmuntrar till penningpolitiska lättnader i andra länder, och

- Den signalerar att centralbanken fortsätter att arbeta för prisstabilitet utan att allvarligt oroa sig för den finansiella och ekonomiska stabiliteten.

Nackdelar

QE kan skapa tillgångsbubblor, särskilt när penningmängden och kreditgivningen ökar för snabbt - till exempel husprisbubblor, börsbubblor och andra typer av skummande prisökningar på marknaden till följd av QE-expansion.

Det kan leda till en felaktig fördelning av kapital från produktiva investeringar till saker som är mycket spekulativa.

Med andra ord kan den finansiella förmögenheten växa snabbare än den verkliga förmögenheten, vilket medför sina egna problem.

Dessutom tenderar fördelningen av denna förmögenhet att vara mycket ojämlik, eftersom finansiella tillgångar tenderar att koncentreras till mindre grupper av befolkningen. Det är till exempel inte ovanligt att bara 10 procent av befolkningen innehar mer än 90 procent av den totala finansiella förmögenheten.

Trots de positiva effekterna på arbetsmarknaden och inkomsterna kan kvantitativa lättnader leda till ojämlikhet i förmögenhet, vilket kan ge upphov till social och politisk oro och andra interna konflikter.

QE används också när centralbanker vill uppmuntra låntagare som kanske inte skulle kunna låna eller som annars skulle vara kreditvärdiga. Centralbanken har inte makrotillsynsverktyg för att minska riskerna i specifika fickor som kan ge upphov till systemrisker.

Det kan också leda till en depreciering av valutan. Detta är inte dåligt i sig självt, men det kan fungera som en diskret skatt som ökar inflationen och gör importen dyrare.

Det kan skapa moralisk risk om låntagarna lånar för mycket eftersom de vet att centralbanken kommer att köpa deras skulder genom QE.

Med andra ord finns det ingen sund rädsla för risker, vilket gör att asymmetrin blir olämplig.

De kvantitativa lättnaderna har gränser på marknaden när det gäller hur djupt de kan gå innan avkastningen pressas för mycket eller känsliga områden börjar trängas undan av överdrivna obligationsköp (t.ex. schweiziska statsobligationer i euroområdet).

Dess effektivitet beror på hur ekonomin ser ut när den startar.

De bästa CFD-mäklarna

| Brokers | Plattform | Reglering | Demokonto |

|---|---|---|---|

| MetaTrader 4 och 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 och 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 och 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| ASIC: Australien, Bappebti: Indonesien, BaFin: Tyskland, BIFSC: Belize, BVI FSC: Brittiska Jungfruöarna, BACEN & CVM: Brasilien, CySEC: Cypern, CNMV: Spanien, CMVM: Portugal, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman, DFSA: Dubai, FCA: Storbritannien, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellerna, FSCA: Sydafrika, FSCM : Mauritius, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapore, CIRO: Kanada, SCA: Förenade Arabemiraten, SFC: Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 70-80 % av de privata investerarna förlorar pengar på CFD-handel. | |||

| Föregående : Penningpolitik: vad är kvantitativ åtstramning (tapering)? | Följande : Trilemma: förklaring av monetära regimer |