![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

![]()

التيسير الكمي وأثره على العائدات

هناك الكثير من الالتباس فيما يتعلق بالتسهيل الكمي ، والمعروف أيضًا باسم التيسير الكمي ، وتأثيره على عوائد السندات (أسعار الفائدة طويلة الأجل).

التيسير الكمي هو الشكل الثانوي للسياسة النقدية بعد سياسة سعر الفائدة.

بمجرد استنفاد سياسة أسعار الفائدة - عندما تكون أسعار الفائدة قصيرة الأجل حوالي الصفر - ينصب التركيز على التيسير الكمي لخفض العوائد طويلة الأجل.

التيسير الكمي وعمليته

التيسير الكمي هو جزء من جميع الاقتصادات المتقدمة الرئيسية. تستخدمه البنوك المركزية للولايات المتحدة (الاحتياطي الفيدرالي) وأوروبا (البنك المركزي الأوروبي ، وبنك إنجلترا ، والبنك الوطني السويسري) واليابان (بنك اليابان).

تمثل هذه الاقتصادات مجتمعة ما يقرب من 80٪ من الأسواق المالية العالمية. وبالتالي ، فإن التيسير الكمي هو جزء لا يتجزأ من تداول هذه الأسواق.

عملية التيسير الكمي بسيطة للغاية. يقوم البنك المركزي بإنشاء الأموال لشراء السندات ، وفي بعض الحالات ، الأصول الأخرى. يؤدي هذا إلى زيادة الطلب على هذه الأوراق المالية ويقلل من العوائد.

في بعض النواحي ، يمكن أن تساعد الاقتصادات على تقليل المخاطر عن طريق وضع ديون الكيانات ذات المديونية العالية في الميزانية العمومية للبنك المركزي.

على سبيل المثال ، خلال أزمة كوفيد -19 ، دعم بنك الاحتياطي الفيدرالي بشكل أساسي أسواق ائتمان الشركات من خلال شراء سندات شركات معينة.

يقلل التيسير الكمي أيضًا من المعروض من السندات طويلة الأجل في السوق عن طريق إزالتها من محافظ المستثمرين من القطاع الخاص. هذا له تأثير دفع التجار والمستثمرين إلى أنواع أخرى من الأصول.

كان يتألف من شراء أنواع معينة من الأصول المورقة في الولايات المتحدة (الأوراق المالية المدعومة بالرهن العقاري) وليس فقط السندات السيادية.

يمكن أن يكون لها عدد من التأثيرات على أسواق السندات. يخفض بشكل مباشر أسعار الفائدة طويلة الأجل ، ولكن يمكن أن يكون له أيضًا تأثير هبوطي غير مباشر على المعدلات قصيرة الأجل إذا كان التسهيل الكمي "غير معقم" ، أي أنه لا يقابله مبلغ مكافئ من معاملات إعادة الشراء العكسي التي من شأنها إزالة الاحتياطيات من البنوك ' الميزانيات العمومية.

أيضًا ، عادةً ما تنجح في رفع أسعار الأسهم لأنها تجعل رأس المال متاحًا بشكل أكبر في الأسواق المالية ، مما يفضل تلك الأصول الأخرى.

يقلل التيسير الكمي أيضًا من قيمة العملات ، حيث تقوم البنوك المركزية بتخفيض قيمة عملتها (أي العملة التي تنشئها).

يمكن أيضًا تخفيض قيمة العملة بسهولة أكبر عن طريق شراء الأصول الأجنبية ، كما فعل البنك الوطني السويسري عن طريق شراء الأسهم الأجنبية.

يمكن أن يقلل أيضًا من عوائد السندات المحلية من خلال توقعات تخفيض قيمة العملة.

إن التأثير الكامل للتيسير الكمي على عائدات السندات هو أمر لم يُعرف بعد بوضوح تام. من الصعب تحديد تأثير التسهيل الكمي بالضبط على عائدات السندات ، لأن هذا يتطلب معرفة تأثيرات الانعكاسية.

وبعبارة أخرى :

- ما حجم التسهيل الكمي ولماذا؟

- في أي الأسواق تم تنفيذ هذا الإجراء (مثل السندات الحكومية ، والأصول المورقة ، وائتمان الشركات ، وصناديق الاستثمار المتداولة ، والأسهم)؟

- كيف يتدفق هذا إلى الاقتصاد الحقيقي من خلال النظام المالي ، و

- كيف تؤثر التغيرات في المتغيرات الاقتصادية الحقيقية (مثل النمو والتضخم) على الأسواق المالية؟

هناك بعض النظريات حول التيسير الكمي وتأثيره على عوائد السندات:

تأثير السيولة

ينص تأثير السيولة على أن التيسير الكمي يزيد السيولة (الأموال في النظام المالي) وبالتالي يخفض أسعار الفائدة.

يمكن أن يحقق التيسير الكمي ذلك بطريقتين:

- تأثير التيسير الكمي على زيادة المعروض النقدي و

- تأثير التيسير الكمي على برامج شراء سندات البنك المركزي.

يقلل التيسير الكمي أيضًا من مخاطر الاحتفاظ بالسندات. ويؤدي انخفاض المخاطر المتصورة إلى انخفاض العوائد (يطلب المستثمرون عائدًا أقل).

يكون لها تأثير أكبر عندما يكون غير متوقع ، وهو ما كان عليه الحال خلال الجولة الأولى من برنامج التيسير الكمي لمجلس الاحتياطي الفيدرالي بعد عام 2008 (بدءًا من مارس 2009).

هذا لأن الأسعار لم يتم تحديثها بعد. لذلك كان لها تأثير كبير عندما تدخلت.

تأثير المحفظة

وفقًا لتأثير المحفظة ، فإن التيسير الكمي له تأثير "تخصيص الأصول" لأن التجار والمستثمرين يعيدون موازنة محافظهم تجاه أشياء أخرى مثل الأسهم والسلع إذا كانوا يرون أنها أكثر أمانًا من الأوراق المالية ذات الدخل الثابت (السندات).

أليست السندات أكثر أمانًا من الأسهم والسلع؟

بشكل عام ، يتم دعم السندات من قبل الحكومات المركزية أو هياكل رأس مال الشركات وبالتالي فهي أكثر أمانًا.

ومع ذلك ، عندما يتم تخفيض قيمة الفضة بشدة و / أو ارتفاع التضخم ، يرغب الناس عمومًا في الخروج من النقد والسندات ، خوفًا من أن يتم سدادهم بأموال أقل قيمة.

يقودهم هذا إلى اللجوء إلى أنواع مختلفة من أصول التحوط ضد التضخم ، مثل الأسهم والسلع والأصول الحقيقية ، وربما العناصر الأخرى التي يمكن اعتبارها مخازن محتملة للقيمة (على سبيل المثال) ، على سبيل المثال ، العملات المشفرة).

تأثير الإشارة

يؤكد تأثير الإشارة على أن التسهيل الكمي يوفر معلومات للسوق حول التغييرات المقبلة في السياسة ، حتى لو لم يتضمن الشراء المباشر للسندات.

يتناقش التجار والمستثمرون ومحافظو البنوك المركزية حول كيفية عمل التيسير الكمي بالضبط في هذا الصدد.

هل يعمل بواسطة:

- الشراء الميكانيكي وبيع السندات؟

- أم بتوقع ما سيأتي؟

في الواقع ، إنه قليل من الاثنين.

إن عمليات البيع والشراء الحالية هي التي تؤثر ميكانيكيًا على الأسعار ، لكن التوقعات المستقبلية تدفع أيضًا عمليات البيع والشراء الحالية في الأسواق.

يمكن لإعلانات التيسير الكمي أن تضع حداً أدنى للعوائد وتوفر مؤشرات على تغييرات السياسة المستقبلية التي ستعزز النمو والتضخم.

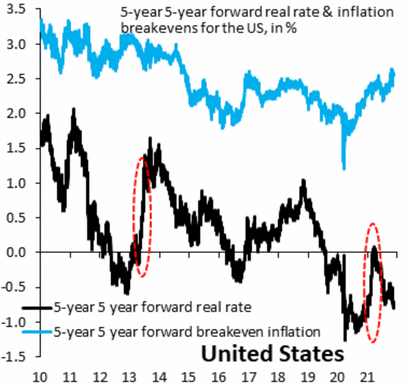

يعتبر عامي 2013 ("نوبة غضب مستدقة") و 2021 في سوق سندات الخزانة الأمريكية مثالاً على اتصالات بنك الاحتياطي الفيدرالي التي تؤثر على نشاط البيع والشراء لوضعها في المستقبل.

يعمل التيسير الكمي من خلال التضخم المتوقع لتخفيف شروط الاقتراض ، لكنه لا يعمل بشكل جيد عندما تقترب أسعار الفائدة طويلة الأجل من الصفر ، لأنه لم يعد لديه مناورة هامش لزيادة خفض العوائد.

لا يمكن أن تنخفض أسعار الفائدة الاسمية إلى ما دون الصفر كثيرًا حيث سيتم دائمًا استهداف معدل التضخم الإيجابي ويحتاج المقترضون إلى عوائد حقيقية على قروضهم.

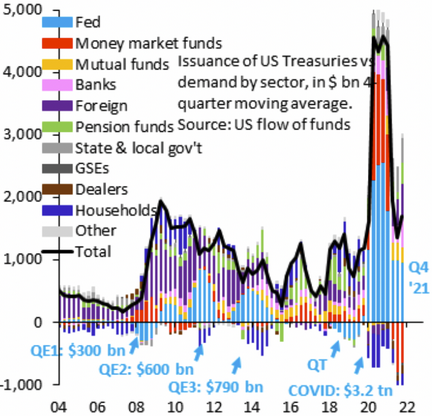

تاريخ سريع لـ Fed QE من خلال Covid-19

فيما يلي نبذة مختصرة عن برنامج التيسير الكمي لمجلس الاحتياطي الفيدرالي من عام 2009 (التعافي من الأزمة المالية) حتى عام 2022 (انتعاش كوفيد -19):

- مارس 2009: التيسير الكمي الأول (300 مليار دولار)

- تشرين الثاني (نوفمبر) 2010: التيسير الكمي الثاني (600 مليار دولار)

- سبتمبر 2012: QE3 (790 مليار دولار)

- مارس 2020: كوفيد التيسير الكمي (3.2 تريليون دولار)

تقليديا ، كل برنامج EQ هو أكثر أهمية من السابق. يجب أن يستمر هذا الاتجاه.

في النهاية ، يفضل صانعو السياسة مخاطر تخفيض قيمة العملة على الانكماشات الاقتصادية.

عوائد التيسير الكمي والسندات: مناقشة التيسير الكمي

لا تزال هناك حاجة إلى الكثير من الأبحاث لتحديد تأثير التيسير الكمي على أسواق السندات بالضبط - لا يزال الأكاديميون والمستثمرون من القطاع الخاص في المراحل الأولى من فهم التأثيرات الكاملة على الاقتصاد.

ما نعرفه هو أن المتداولين والمستثمرين يتوقعون عوائد أعلى من السندات الحكومية إذا زاد التيسير الكمي من السيولة وقلل من المخاطر المتصورة (أي إذا كان من المرجح أن يكون المعادل مؤقتًا).

ومع ذلك ، يمكن أن يكون لها تأثيرات على عوائد السندات لا علاقة لها بإعادة موازنة المحفظة. أحد آثار التيسير الكمي غير المفهوم هو تأثيره على الاستقرار المالي.

يمكن أن يساعد التيسير الكمي أيضًا على خفض عائدات السندات الحكومية إذا كان يساعد البنوك على أن تصبح أكثر استقرارًا من خلال زيادة نسب رأس المال وتقليل الأصول السيئة من خلال توسيع الميزانية العمومية.

بل قد يكون له تأثير غير مباشر من خلال تحسين ثقة السوق في قدرة البنوك على إعادة الرسملة دون دعم مالي.

قد يكون تأثيره على عوائد السندات مرتبطًا بقوة بتأثيره على توقعات التضخم.

أخيرًا ، له تأثير غير مباشر ولكنه قوي على عوائد السندات من خلال تأثيره على النمو الاقتصادي.

يمكن أن يؤدي التيسير الكمي إلى زيادة النمو الحقيقي من خلال زيادة الطلب الكلي وخلق الائتمان ، مما يؤدي إلى الضغط النزولي على التضخم من جانب العرض والضغط التصاعدي على التضخم والطلب وزيادة الإنتاج والعمالة - كلا هذين العاملين يقللان من مخاطر الاحتفاظ بالسندات.

التيسير الكمي للسيولة والمخاطر

كما رأينا ، فإن التيسير الكمي يزيد السيولة ويقلل من المخاطر المتصورة - وبالتالي ، فإنه يقلل من اعتماد المستثمرين على الأوراق المالية ذات الدخل الثابت كأصول آمنة (السندات) ويمنحهم المزيد من الحافز للتوجه إلى الأصول مثل الأسهم والسلع ، كما هو واضح الآن. كعناصر تسترد سعرها بسرعة كبيرة عند زيادة التيسير الكمي.

بشكل أساسي ، هذا يتحايل على الحاجة إلى امتلاك أصول آمنة إلى حد ما. يُعتقد أن الموجة الضخمة من "التيسير الكمي غير المحدود" التي حدثت ردًا على أزمة Covid-19 تعني أن الاحتفاظ بسندات الخزانة كان أقل من ارتداد كبير في الأصول ذات المخاطر العالية.

إن التأثير الكامل للتسهيل الكمي على عائدات السندات هو سؤال لا يزال غير مفهوم جيدًا. من الصعب دراسة تأثيره الدقيق على عوائد السندات عندما لا يتم تنفيذ التيسير الكمي في نفس الوقت وبوتيرة مختلفة في جميع البنوك المركزية الرئيسية.

ما نعرفه هو أنه كان له تأثير كبير على تغييرات السياسة العالمية منذ عام 2008 - تم تنفيذ برنامج التيسير الكمي استجابةً لقضايا ديون الأسواق الناشئة (EM) في أوائل عام 2010.

يعني الحد من التيسير الكمي الاستعداد لعاصفة اقتصادية أخرى ، لذا فإن تقليل التيسير الكمي قد يكون له تأثير أكبر على أسواق السندات أكثر من التيسير الكمي نفسه.

إذا نجح التسهيل الكمي في تعزيز النمو ، فسيؤدي ذلك إلى ارتفاع التضخم ، مما يعني أن المتداولين بحاجة إلى تعديل محافظهم الاستثمارية نحو الأسهم ذات العوائد المرتفعة مثل الأسهم والأصول التحوطية ضد التضخم (السلع والأصول الحقيقية) بدلاً من الأصول الآمنة.

تعتبر تأثيرات التيسير الكمي على سيولة السوق من الآثار الجانبية الأخرى التي تؤثر على السلوك المتوقع للسندات من قبل المتداولين.

إذا أدى التيسير الكمي إلى انخفاض الغلة ، فلماذا زادت الغلات في الحلقات السابقة من التيسير الكمي؟

ينظر البعض إلى الرسوم البيانية لتواريخ بدء التيسير الكمي ويلاحظ على ما يبدو عكس "عوائد التيسير الكمي":

فترات التيسير الكمي بالنسبة لأسعار الفائدة وعوائد السندات

ومع ذلك ، فإنه يفتقر إلى السياق.

ماذا حدث مع الناتج المحلي الإجمالي الاسمي؟ ماذا حدث للعائدات الحقيقية؟

سواء كانت العوائد "عالية" أو "منخفضة" تعتمد على المتغيرات الاقتصادية الفعلية. إذا كان التيسير الكمي يساعد على زيادة الناتج المحلي الإجمالي الاسمي وزيادة العائدات الاسمية بالتوازي ، فهو أداء صحي للسوق.

بالإضافة إلى ذلك ، عادةً ما يتم إبلاغ التسهيل الكمي للأسواق مسبقًا ، مما يؤثر على عوائد العقود الآجلة قبل تواريخ البدء الرسمية.

مستوى العوائد هو الأهم وليس الاتجاه.

اللغز في الأساس هو هذا:

لماذا تكون العوائد 0-2٪ عبر منحنى العائد عندما تكون معدلات التضخم أعلى من ذلك بكثير؟ (لأن السندات طويلة الأجل تعكس توقعات طويلة الأجل للنمو والتضخم ، يمكن للمرء التركيز على مدد أقصر).

بمعنى آخر ، لماذا يقبل المستثمرون دائمًا مثل هذه العوائد الحقيقية السلبية؟

وذلك لأن جزءًا كبيرًا من سوق السندات السيادية لا يتكون من مستثمرين من القطاع الخاص.

يتم الاحتفاظ بالعوائد منخفضة للغاية - سلبية من حيث القيمة الحقيقية - لأن الحكومات تمتلك الكثير من سوق السندات لتحقيق أهداف سياستها.

هذا ما تفعله كل هذه التريليونات من الدولارات في الميزانيات العمومية للبنوك المركزية ميكانيكيًا.

بموجب سياسة التيسير الكمي ، لا يكفي طلب القطاع الخاص على السندات ، لذا تشتري البنوك المركزية الفائض.

ميكانيكيًا ، عندما تشتري البنوك المركزية السندات ، ترتفع الأسعار وتنخفض العائدات.

التيسير الكمي في سياق الإنفاق المالي الجاري

إذا لم يشتري بنك الاحتياطي الفيدرالي السندات في الوقت الحالي وسمح للعوائد بالوصول إلى مستويات غير مقبولة ، فإن كل هذا الإنفاق المالي سيكون مثل الضغط على دواسة البنزين والكبح في نفس الوقت.

إنها تعطينا عن عمد أكبر فجوة بين الناتج المحلي الإجمالي الاسمي والمعدلات الاسمية والعائدات الحقيقية الأكثر سلبية منذ السبعينيات.

يمنحنا مزيج السياسة الضريبية المرنة + ZIRP + QE الآن:

- الناتج المحلي الإجمالي الاسمي المرتفع

- عوائد اسمية منخفضة

- عوائد حقيقية سلبية

أعطتنا ZIRP + QE بدون سياسة ضريبية عدوانية:

- عوائد اسمية منخفضة

- عوائد حقيقية منخفضة / سلبية ، ولكن

- الناتج المحلي الإجمالي الاسمي المنخفض

كان الناتج المحلي الإجمالي الاسمي ضعيفًا نسبيًا خلال الفترة 2008-2019 لأن الاقتصاد الحقيقي لم يستفد من مبلغ كبير من هذه الأموال.

لا يتدفق المال إلى السلع والخدمات إلى حد كبير ما لم يقترن بسياسة مالية قوية بما يكفي لتوجيه الأموال إلى تلك المناطق.

عندما يعمل التيسير الكمي بشكل جيد ، فإن السؤال المطروح هو ما إذا كان يقلل بشكل كاف من تكاليف الاقتراض الحكومي.

في الماضي ، تمكنت QE من القيام بذلك للولايات المتحدة والمملكة المتحدة واليابان. بالنسبة إلى التيسير الكمي في منطقة اليورو ، كانت النتائج أكثر تفاوتًا لأنها اتحاد نقدي شبه مشلول.

في بعض البلدان ، فشل التيسير الكمي في خفض عائدات السندات أو تكاليف الاقتراض طويل الأجل بشكل كافٍ. المحيط الأوروبي هو مثال (مثل إسبانيا والبرتغال وإيطاليا واليونان).

لكن هذا لا يعني أنها فشلت في تحفيز النمو في دول منطقة اليورو. هذه البلدان تحتاج ببساطة إلى سياسة مالية أكثر مرونة لدعم التيسير الكمي.

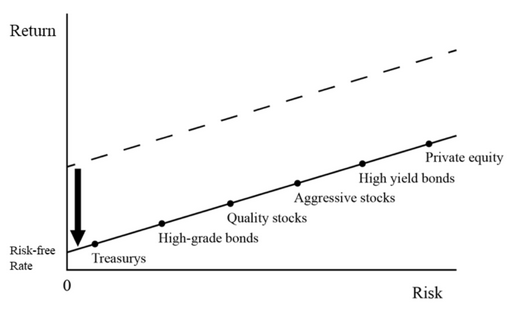

لماذا أسعار الفائدة مهمة؟

يطارد الكثير من رأس المال عددًا قليلاً جدًا من فرص الاستثمار الجيدة نظرًا لوجود أموال زائدة في النظام المالي بسبب التيسير الكمي (وعوامل أخرى).

كل ذلك يعود إلى الأداء.

إذا كانت جميع أنواع الأصول الآمنة تعطي عوائد سلبية بعد التكيف مع التضخم ، فسيقوم الناس بتحويل محافظهم إلى أصول أكثر خطورة مثل سندات الشركات والأسهم والأصول الخاصة وحتى العملات المشفرة.

مكافئ مقابل. التحكم في منحنى العائد (YCC)

التيسير الكمي يستهدف كمية السندات المشتراة.

يهدف التحكم في منحنى العائد (YCC) إلى العائد - أي التغيرات في الكمية.

في ظل YCC ، يريد البنك المركزي أن تظل عائدات السندات ضمن نطاق معين. إذا وصلت إلى الحد الأعلى لهذا النطاق ، فإنها تشتري الكمية اللازمة. وبالمثل ، إذا وصل إلى الطرف الأدنى من هذا النطاق ، فقد تفكر في بيع ممتلكاتها للحفاظ على العائدات أعلى.

الغرض من التيسير الكمي هو ضخ الأموال في الاقتصاد المالي. سواء كانت العوائد ترتفع أو تنخفض وما إذا كان ذلك جيدًا أو سيئًا يعتمد على السياق.

يتم استخدام التيسير الكمي بشكل عام عندما لا تكون السياسة المالية فعالة بما فيه الكفاية ، وتكون فروق الأسعار مرتفعة (بين أسعار الفائدة قصيرة وطويلة الأجل) وتكون السيولة محدودة.

يتم استخدام YCC عادةً عندما يكون لدى الحكومة العديد من احتياجات الاقتراض وتريد إبقاء العائدات تحت السيطرة. الحرب العالمية الثانية هي مثال على ذلك في الولايات المتحدة.

وكمثال أكثر حداثة ، فعل بنك اليابان ذلك في عام 2016 لمراقبة عائد سنداته لأجل 10 سنوات.

مكافئ مقابل. QT (التشديد الكمي)

يُعرف QT أيضًا باسم الاستدقاق أو التيسير الكمي العكسي.

يتم إجراء QT عندما يقرر البنك المركزي أن الاقتصاد يحقق أهداف سياسته أو أنه "يسخن" (التضخم مرتفع للغاية).

ثم تبدأ بعد ذلك في تصفية سنداتها وأصولها الأخرى لإبطاء الوتيرة.

يمكن أن تعمل QT أيضًا من خلال عدم بيع السندات مرة أخرى في السوق والسماح للممتلكات المستحقة بالتقلص بشكل طبيعي (مع بعض الاستثناءات الصغيرة).

خاتمة

يعمل التيسير الكمي على السندات لأنه يخفض أسعار الفائدة ، مما يقلل من عوائد السندات ويزيد الطلب.

يتم استخدامه على وجه التحديد لخفض أسعار الفائدة طويلة الأجل ويمكن أن يكون بمثابة مكمل للسياسة المالية.

يعتبر ثاني أفضل شيء للتحفيز المالي لأنه يعزز الطلب الكلي. إنه لا يساعد البطالة بشكل مباشر - لأن بنك الاحتياطي الفيدرالي يمكنه فقط خلق الأموال وتغيير الحوافز لخلق الائتمان - ولكنه يعيد الناس إلى العمل من خلال خفض العوائد طويلة الأجل ، والتي يمكن أن تعزز النمو.النمو.

في نهاية المطاف ، له تأثير غير مباشر ولكنه قوي على عائدات السندات من خلال تأثير التيسير الكمي على النمو الاقتصادي.

قد يكون تأثير التيسير الكمي على عوائد السندات أيضًا نتاج تأثيرات التيسير الكمي على توقعات التضخم.

إذا نجح التيسير الكمي في تعزيز النمو ، فسيؤدي ذلك إلى ارتفاع التضخم ، مما يعني أن المتداولين يحتاجون إلى تعديل محافظهم المالية لصالح الأسهم والسلع ذات العوائد المرتفعة ، ومقدار مناسب من أصول التحوط ضد التضخم ، بدلاً من مجرد الأصول الآمنة مثل السندات والسلع. السيولة النقدية.

يمكن أن تكون منحنيات العائد مهمة مثل نمو الناتج المحلي الإجمالي كمؤشر استشرافي لصحة الاقتصاد.

مزايا

التسهيل الكمي يربط الميزانيات العمومية للبنوك الخاصة والبنوك المركزية.

إنه يعزز السيولة ويمكّن الاستثمارات التي كانت غير مربحة في السابق لأن ديناميكيات السوق جعلتها غير فعالة بسبب ندرة العرض أو مخاطر الائتمان.

يقلل من تكلفة الاقتراض للحكومات والشركات.

إنه يقوم على الاعتقاد بأن الناس سوف ينفقون أكثر إذا كان لديهم المال. إنه يخفف السياسة المالية ، لأنه يمكن أن يحل محل السياسة المالية أو يكملها ، وليس السياسة النقدية وحدها.

يمكن أن يكون لها آثار تعزز نمو الناتج المحلي الإجمالي والتضخم والعمالة. لا يتعلق التيسير الكمي فقط بطباعة النقود ، ولكنه يتعلق بتغيير تكوين المحافظ الخاصة لصالح الأصول ذات المخاطر العالية مثل الأسهم وأدوات الائتمان للمقترضين الذين هم في أمس الحاجة إليها.

إنه يعمل بشكل أفضل بالتنسيق مع السياسة المالية ، حيث يعمل الاثنان معًا لتقريب الاقتصاد من ذروة الإنتاج ، ورفع توقعات التضخم ، وخفض علاوة المخاطر على الأصول المالية.

يعمل كيو تي بشكل أفضل عندما تعتقد البنوك المركزية أن الاقتصاد ليس محمومًا ، لكنها تدير السيولة بشكل صحيح لمنعها من التسرب إلى التضخم. تعمل QT بشكل جيد عندما يتم استنفاد التيسير الكمي (الأسعار طويلة الأجل قريبة من المعدلات قصيرة الأجل) ولم تعد هناك حاجة إليها.

تتمثل وظيفة التيسير الكمي في منع حالات الركود من أن تصبح أعمق مما كانت عليه بدون دعم السياسات. يمكن أن يساعد التسهيل الكمي أيضًا في تعزيز الأصول بشكل كبير ، على الرغم من أنه غير مصمم للقيام بذلك بشكل صريح.

الفوائد الأخرى للتيسير الكمي هي:

- يجذب رأس المال الأجنبي إلى أسواق الأسهم والسندات المحلية

- يقلل من تقلبات أسعار الصرف

- يشجع على تخفيف السياسات النقدية في البلدان الأخرى و

- إنه يشير إلى أن البنك المركزي لا يزال ملتزمًا باستقرار الأسعار دون قلق جدي بشأن الاستقرار المالي والاقتصادي.

سلبيات

يمكن أن يخلق التيسير الكمي فقاعات الأصول ، خاصةً عندما ينمو عرض النقود وإنشاء الائتمان بسرعة كبيرة - على سبيل المثال ، فقاعات أسعار المنازل ، وفقاعات سوق الأسهم وأنواع أخرى من الزيادات الرغوية في سعر السوق نتيجة لتوسع التيسير الكمي.

يمكن أن يؤدي إلى سوء تخصيص رأس المال من الاستثمار الإنتاجي إلى الأشياء عالية المضاربة.

بعبارة أخرى ، يمكن للثروة المالية أن تنمو بشكل أسرع من الثروة الحقيقية ، مما يسبب مشاكلها الخاصة.

علاوة على ذلك ، فإن توزيع هذه الثروة يميل إلى أن يكون غير متكافئ للغاية ، حيث تميل الأصول المالية إلى التركيز في مجموعات أصغر من السكان. على سبيل المثال ، ليس من غير المألوف أن يمتلك 10٪ فقط من السكان أكثر من 90٪ من إجمالي الثروة المالية.

وبالتالي ، على الرغم من آثاره الإيجابية على سوق العمل والدخل ، يمكن أن يؤدي التيسير الكمي إلى عدم المساواة في الثروة ، مما قد يؤدي إلى حدوث اضطرابات اجتماعية وسياسية ونزاعات داخلية أخرى.

يتم استخدام التسهيل الكمي أيضًا عندما تريد البنوك المركزية تشجيع المقترضين الذين قد لا يكونون قادرين على الاقتراض أو الذين سيكونون جديرين بالائتمان لولا ذلك. يفتقر البنك المركزي إلى الأدوات الاحترازية الكلية لتقليل المخاطر في جيوب معينة يمكن أن تنتج مخاطر نظامية.

يمكن أن يؤدي أيضًا إلى انخفاض قيمة العملة. هذا ليس سيئًا في حد ذاته ، لكنه يمكن أن يكون بمثابة ضريبة هادئة ، ويزيد من التضخم ويجعل الواردات أكثر تكلفة.

يمكن أن يخلق خطرًا أخلاقيًا إذا اقترض المقترضون الكثير لأنهم يعرفون أن البنك المركزي سيشتري ديونهم من خلال التيسير الكمي.

بمعنى آخر ، لا يوجد خوف صحي من المخاطرة ، لذا يصبح عدم التماثل غير مناسب.

التيسير الكمي له حدود في السوق فيما يتعلق بمدى العمق الذي يمكن أن يصل إليه قبل أن يتم ضغط العوائد أكثر من اللازم أو أن تبدأ المناطق الحساسة في الانكماش بسبب الإفراط في شراء السندات (مثل سندات الحكومة السويسرية داخل منطقة اليورو).

فعاليتها تعتمد على حالة الاقتصاد عندما يبدأ.

أفضل وسطاء CFD

| وسطاء CFD | منصات التداول | هيئات الرقابة المالية | افتح حساب تجريبي |

|---|---|---|---|

| MetaTrader 4 - 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 - 5 TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 - 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| MetaTrader 4 - 5 | CySEC, ASIC, BIFSC | ||

| ASIC: أستراليا، BaFin: ألمانيا، Bappebti: إندونيسيا, BIFSC: بليز، BVI FSC: جزر فيرجن البريطانية، BACEN & CVM: البرازيل، CySEC: قبرص، CNMV: إسبانيا، CMVM: البرتغال، CSSF: لوكسمبورغ، CFTC: الولايات المتحدة الأمريكية، CBFSAI: أيرلندا، CMA : عمان، DFSA: دبي، FCA: المملكة المتحدة، FINMA: سويسرا، NZFMA: نيوزيلندا، FRSA: أبو ظبي، FSA: سيشيل، FSCA: جنوب أفريقيا، FSCM : موريشيوس, JFSA: اليابان، JSC: الأردن، KNF: بولندا، MAS : سنغافورة، OCRI: كندا، SCB: جزر البهاما، VFSC: فانواتو, SCA: الإمارات العربية المتحدة, SFC: كولومبيا | |||

| ينطوي تداول العقود مقابل الفروقات على مخاطر كبيرة بالخسارة ، لذلك فهو غير مناسب لجميع المستثمرين. 70-80% من حسابات مستثمري التجزئة تخسر المال عند تداول العقود مقابل الفروقات. | |||