![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Opciones asiáticas: definición y funcionamiento

Una opción asiática es una opción exótica que, aunque tiene algunas similitudes con las opciones tradicionales, tiene un conjunto diferente de cualidades que la convierten en una alternativa de inversión atractiva. Las opciones asiáticas ofrecen a los inversores un pago basado en el precio medio de un activo subyacente, en lugar del precio al contado en un momento determinado.

Esta guía describe las principales características de las opciones asiáticas, así como la forma de evaluarlas y los posibles beneficios y riesgos. También destacamos algunas de las mejores estrategias para invertir en opciones asiáticas y respondemos a algunas de las preguntas más frecuentes.

¿Qué es una opción asiática?

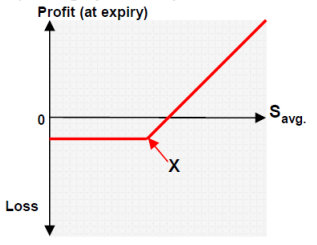

Una opción asiática es un producto derivado en el que el pago depende del precio medio del activo subyacente durante un periodo de tiempo, a diferencia de las opciones americanas o europeas estándar, en las que el pago depende del precio del activo subyacente en un momento determinado. Una opción asiática permite al titular comprar o vender el activo subyacente a su precio medio, no a un precio específico. Las opciones asiáticas también se denominan "opciones medias".

El término "media" puede definirse de diferentes maneras. En general, el precio medio del activo subyacente se basa en cifras recogidas en fechas fijas, una "fecha de observación" predeterminada. Los momentos en los que se recogerán los datos se especifican en el contrato de la opción.

Básicamente, una opción asiática se forma tomando una opción estándar y modificándola ligeramente. Suelen ser más baratas que las opciones estándar porque la volatilidad media del precio es menor que la del precio al contado. Es importante señalar que el trader no tiene que preocuparse tanto por las grandes fluctuaciones de los precios al vencimiento. Y la menor volatilidad de las opciones asiáticas tiende a hacerlas más baratas para los inversores.

Ejemplo

He aquí un ejemplo que utiliza algunos de los aspectos más comunes de una típica opción asiática; una opción de compra promediada mediante valoración aritmética...

Un inversor compra una opción de compra aritmética a 90 días sobre una acción X el 1 de junio, y el precio de ejercicio es de 32 dólares. La media se basó en el valor de las acciones después de cada uno de los 3 periodos de 30 días:

- El día 30, el precio de la acción es de 31 dólares.

- En el día 60, el precio de la acción es de 32 dólares.

- En el día 90, el precio de la acción es de 34 dólares.

Tomamos la media aritmética: (31,00 + 32,00 + 34,00) / 3 = 32,33

Para hallar el beneficio, se resta el precio de ejercicio de la media: 32,33 - 32,00 = 0,33, es decir, 33,00 dólares por contrato de 100 acciones.

Si el precio medio de la opción asiática es inferior al precio de ejercicio, la pérdida es la prima total que se pagó por la opción de compra, como en las opciones tradicionales.

Historia de las opciones asiáticas

La definición de la opción asiática fue desarrollada por dos banqueros londinenses que trabajaban para el Bankers Trust en la década de 1980, Mark Standish y David Spaughton. En 1984, el Banco de Inglaterra concedió a los bancos las primeras licencias para negociar opciones sobre divisas en el mercado de Londres, y se desarrolló la opción asiática.

En 1987, mientras estaban en Tokio por motivos de trabajo, Standish y Spaughton anunciaron que habían desarrollado la "primera fórmula de fijación de precios comercialmente utilizada para las opciones vinculadas al precio medio del crudo". Su nueva y exótica opción fue bautizada como "opción asiática" porque estaban en Asia cuando la desarrollaron.

Características principales

Una opción asiática entra en la categoría de opciones exóticas, término utilizado para describir una opción que difiere de una opción convencional en uno o más aspectos. También entra en la categoría de las opciones dependientes de la trayectoria, es decir, las opciones cuyo pago depende de cómo se haya alcanzado el activo subyacente al vencimiento, también conocido como la trayectoria del precio del activo subyacente.

La opción asiática es una de las más populares en función de la trayectoria. La característica principal de una opción asiática es que el pago está determinado por el precio medio del activo subyacente durante un periodo predeterminado y en un conjunto predeterminado de fechas de observación que se producen durante la vida de la opción.

Las otras características principales son las siguientes:

- Las primas de las opciones asiáticas se pagan por adelantado, y suelen costar menos que las opciones vainilla porque la posibilidad de un gran pago es menor.

- El mecanismo de promediación puede utilizarse durante toda la vida de la opción o durante un periodo predeterminado al principio y/o al final de su vida.

- Suelen negociarse con divisas y materias primas con poco volumen de negociación.

- Pueden incluir un activo subyacente no estándar que se desarrolla para las necesidades específicas del inversor.

- Son atractivos para los usuarios finales de materias primas o productos energéticos, ya que los usuarios suelen tener una idea de cómo fluctúan los precios a lo largo del tiempo.

- Las opciones asiáticas suelen negociarse en el mercado extrabursátil (OTC).

- El estilo de ejercicio puede especificarse para proporcionar características de ejercicio temprano americano, lo que puede ser favorable para los inversores que buscan más flexibilidad.

Tipos de opciones asiáticas

Hay dos tipos de opciones asiáticas. Una vez determinado el precio medio del activo subyacente, puede utilizarse para determinar el precio de liquidación del subyacente o el precio de ejercicio de la opción.

Si se utiliza la media para determinar el precio de liquidación del subyacente, se trata de una opción asiática de precio medio. Es una opción que se liquida en efectivo y cuyo pago se determina por la diferencia entre el valor medio del activo subyacente durante la vida de la opción.

Si se utiliza la media para determinar el precio de ejercicio de la opción, se trata de una opción de precio medio. Este tipo de contrato puede liquidarse en efectivo o físicamente. Está estructurada como una opción vainilla, salvo que el precio de ejercicio es igual al valor medio del activo subyacente durante la vida de la opción.

Independientemente del tipo, las opciones asiáticas pueden ser tanto de compra como de venta, como es el caso de las opciones convencionales:

- Una opción de compra asiática da al titular el derecho a comprar acciones/activos.

- Una opción de venta asiática otorga al titular el derecho a vender acciones o activos.

Fijación de precios de las opciones asiáticas: aritmética y geométrica

Saber cómo valorar las opciones asiáticas puede ser complicado. Hay dos formas diferentes de promediar el precio del activo subyacente: aritmética y geométrica.

La diferencia entre las opciones asiáticas de precio aritmético y las de precio geométrico es importante a la hora de fijar el precio. Las técnicas se refieren a la fórmula de pago de la opción asiática que se utiliza para valorar la opción.

Las opciones geométricas asiáticas pueden valorarse mediante la llamada fórmula de Black-Scholes, una solución analítica para valorar una opción.

Con la técnica de la media aritmética, más común, no se puede utilizar una solución de forma cerrada para la opción asiática como con la técnica geométrica. Para valorar con precisión una opción aritmética asiática, se utilizan métodos numéricos. Un método habitual para valorar las opciones aritméticas es un marco conocido como simulación de Montecarlo.

Usos de las opciones asiáticas

Las opciones asiáticas tienen muchos usos diferentes y a veces son más interesantes que una opción estándar. Las opciones asiáticas suelen utilizarse para las divisas, los tipos de interés, las materias primas y los mercados energéticos. Estos son algunos de los principales casos de uso:

- Cuando hay preocupación por un tipo de cambio medio durante un periodo de tiempo.

- Durante un mercado de baja liquidez, cuando los precios de las acciones no son favorables

- Cuando el mercado del activo subyacente es muy volátil

- Cuando el precio al contado de un mercado puede ser manipulado

Cómo funcionan las opciones asiáticas

Con cada opción asiática adquirida, se emite un contrato que estipula las condiciones. Cada contrato cuenta con un mecanismo de dispersión que protege contra las fluctuaciones de la cotización y evita grandes pérdidas. El contrato da al comprador el derecho, pero no la obligación, de comprar o vender el activo subyacente al precio medio en lugar del precio al contado.

El contrato establecerá que la opción puede comprarse o venderse a un precio medio del activo subyacente, e indicará el periodo de tiempo en el que se controla el activo, así como las fechas en las que se tomará la media y el número de fechas en las que se basará.

El contrato también indicará si la media se calculará en fechas durante toda la vida de la opción, o si se calculará en fechas sólo al principio y/o al final de la vida de la opción.

Por ejemplo, si la vida de una opción es de 90 días, el contrato puede estipular que se realicen observaciones en los días 30, 60 y 90, y que se determine una media a partir del precio del activo subyacente en esas fechas.

Beneficios

Las opciones asiáticas tienen varias ventajas sobre las opciones vainilla...

En primer lugar, hay menos incertidumbre sobre las fluctuaciones del precio subyacente al vencimiento debido al mecanismo de promediación, lo que significa que hay menos exposición al riesgo que suele derivarse de la dependencia de un precio al contado. Cuanto mayor sea el número de observaciones, menor será la volatilidad y menor el precio de la opción. Esto significa que también suelen ser más baratas que las opciones estadounidenses.

Las opciones asiáticas reducen la vulnerabilidad de la opción a la manipulación del mercado. La manipulación del mercado se produce cuando un inversor se enfrenta a una apariencia engañosa de una opción, o a una información errónea que la hace parecer más valiosa de lo que realmente es. La manipulación del mercado no está permitida en el comercio, pero ocurre de todos modos. La ventaja de una opción asiática es que el inversor está protegido porque se centra en el precio de cierre a través del mecanismo de promediación.

Por último, el mecanismo de promediación puede utilizarse a lo largo de la vida de la opción, así como al principio y/o al final, por lo que la opción puede adaptarse a las necesidades del inversor, haciéndola más flexible.

Desventajas

Al promediar cualquier valor se eliminan tanto los precios más altos como los más bajos de una inversión. Esto significa que, si bien la opción asiática minimiza el riesgo al eliminar los valores más bajos, también significa que los inversores no pueden capitalizar los máximos del mercado que se crean por el aumento de la volatilidad. Como resultado, el potencial de grandes ganancias se reduce en gran medida, y el beneficio potencial no es tan alto.

Una opción vainilla ofrece a los inversores la oportunidad de beneficiarse de las fuertes subidas del valor del activo subyacente, mientras que la opción asiática media les quita esta oportunidad. Para algunos inversores, esto se compensa con el precio comparativamente más bajo de la opción asiática, pero muchos seguirían prefiriendo tener la oportunidad de beneficiarse de los picos en el valor de las acciones, por ejemplo. Por esta razón, las opciones asiáticas no son atractivas para todos los inversores, y hay que tener en cuenta el menor potencial de recompensa.

Estrategias

Antes de empezar a operar, hay que investigar estrategias eficaces y aprender a utilizarlas. Hay muchos enfoques y sistemas, desde los más sencillos hasta los más complejos, pero todos tienen algunas cosas en común. En primer lugar, es útil en cualquier estrategia utilizar gráficos y patrones gráficos para predecir mejor los futuros movimientos de los precios. También hay muchos buenos indicadores que puede utilizar para sus gráficos, y aunque el indicador que utilice puede variar en función de su estrategia, algunos de los mejores son el interés abierto, las bandas de Bollinger, el índice de flujo monetario, el indicador de relación de compra y venta y el índice de fuerza relativa.

También es importante, sea cual sea la estrategia que utilices, que te tomes el tiempo necesario para consumir el tipo de información adecuado sobre tu plan de trading. Pueden ser libros electrónicos, vídeos o archivos PDF.

Cobertura Delta (Delta Hedging)

La cobertura delta es una estrategia de trading de opciones que pretende minimizar (o cubrir) el riesgo de las fluctuaciones del precio del activo subyacente. La cobertura delta utiliza las opciones para reducir el riesgo de otra cartera de opciones o de acciones. Como estrategia, pretende ser direccionalmente neutral y puede ayudar a aislar los cambios de volatilidad para el inversor.

En un nivel básico, la cobertura delta implica que un inversor compre o venda opciones y compense el riesgo comprando o vendiendo la cantidad equivalente de acciones o títulos. La "delta" representa la variación del valor de una opción debido a la variación del precio de mercado del activo subyacente. Así, si una opción sobre una acción tiene un delta de 0,50 y el precio de mercado del activo subyacente aumenta en 1 dólar por acción, el valor de la opción sobre la acción aumenta en 0,45 dólares por acción.

Ahora, veamos más específicamente la cobertura delta de una opción asiática. Utilizando el ejemplo de la cobertura delta que aparece en el libro de Frans de Weert "Exotic Options Trading", podemos ver cómo la cobertura delta puede ser una estrategia eficaz para operar con opciones asiáticas. Un ejemplo de la vida real es el siguiente:

Un trader vende 90.000 calls asiáticas a 3 meses con un precio de ejercicio de 40 dólares después de 3 observaciones en total. Cada opción permite al inversor comprar 1 acción. Inicialmente, la delta de la opción asiática es similar a la de la opción europea, que es de aproximadamente el 50%, por lo que el inversor cubre la delta comprando 45.000 acciones.

Si en la fecha de observación, unos 30 días más tarde, la acción cotiza a 48 dólares, entonces la delta de la opción es mayor que la de la opción europea equivalente, porque el primer ajuste asiático está muy probablemente por encima de los 40 dólares.

Supongamos que el delta asiático es de 75.000 acciones, y el delta europeo equivalente es de 67.500 acciones. La primera configuración asiática es seguramente ITM (delta = 1), que es un tercio de las porciones de la media aritmética. Esto significa que 30.000 acciones de las 75.000 sirven de cobertura delta para la primera posición asiática. Las 30.000 acciones se venderán después del primer ajuste asiático, dejando 45.000 acciones como cobertura delta para el inversor.

La opción asiática restante es ahora de 60.000 acciones.

Ahora supongamos que después de la primera fecha de observación, el precio de la acción cae drásticamente y el segundo día de observación cotiza a 32 dólares. La cobertura delta es entonces de sólo 10.000 acciones. El segundo parámetro asiático es ahora seguro OTM (Delta = 0). No queda nada por hacer al cierre del segundo parámetro asiático, y podemos concluir que el delta para la tercera observación es ⅓ (10.000/30.000).

En la tercera observación, la acción vuelve a cotizar a 42 dólares y, por tanto, vuelve a ser ITM (delta = 1), por lo que el inversor mantiene 30.000 acciones como cobertura delta. Estas acciones deben venderse al cierre del último ajuste asiático.

Este ejemplo muestra que la duración de la opción asiática es más corta que la de su homóloga europea, y dado que el precio de la opción es más alto cuando el tiempo hasta el vencimiento es mayor, la opción asiática debería tener un precio más bajo que una opción europea equivalente.

Hay que tener en cuenta que una de las desventajas de la cobertura de las opciones asiáticas es que hay que controlar y ajustar constantemente las posiciones, lo que puede suponer un coste de transacción cuando se añaden y eliminan coberturas delta debido a los cambios en el precio subyacente.

Cómo empezar a operar con opciones asiáticas

Antes de empezar el trading, es necesario abrir una cuenta de corretaje. Puede elegir entre una selección de corredores en línea y encontrar uno que se adapte a sus necesidades específicas. Estos son algunos de los aspectos clave que hay que tener en cuenta a la hora de elegir un proveedor:

- Precios de las comisiones - Los precios de las comisiones varían de un corredor a otro. Elige uno que se ajuste a tu presupuesto y asegúrate de que no hay cargos ocultos.

- Tipos de cuenta: considere si quiere operar en el día con una cuenta de efectivo o con una cuenta de margen, es decir, si quiere operar sólo con el capital que tiene disponible o si quiere poder pedir dinero prestado a su corredor.

- Plataforma de trading - Elija una plataforma de trading que ofrezca herramientas técnicas que le permitan invertir de la mejor manera posible, y asegúrese de que la plataforma tiene la infraestructura adecuada para sus necesidades.

Una vez que haya encontrado un corredor, el siguiente paso es investigar el mercado. Utilice los recursos disponibles y asegúrese de estar al día con el estado del mercado para estar al tanto de cualquier cambio. Además, eche un vistazo a las calculadoras de opciones asiáticas y de precios en línea para simular su experiencia de antemano.

Unas últimas palabras sobre el trading en opciones asiáticas

La opción asiática puede adaptarse a las necesidades específicas del trader y es una oportunidad de inversión de bajo coste que protege contra las drásticas fluctuaciones de los precios en el mercado, así como contra la manipulación del mismo. Pero aunque el trading con opciones asiáticas puede minimizar el riesgo y proteger su capital, también hay que tener en cuenta que es poco probable que las ganancias sean tan grandes como con otros tipos de opciones.

Corredores de opciones

| Brokers | Reglamentación | Plataformas | Depósito mínimo | Tipos de opciones | Página web |

|---|---|---|---|---|---|

| Chipre (CySEC) | xStation 5 | 0 € | Opciones vanilla sobre acciones | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opciones vainilla (OTC) | ||

| Invertir implica el riesgo de sufrir pérdidas. Los contratos de opciones son productos financieros complejos diseñados para inversores experimentados. | |||||

Preguntas frecuentes

¿Son las opciones asiáticas más baratas que las tradicionales?

Debido al mecanismo de diferencial de las opciones asiáticas, suelen ser más baratas que los contratos europeos y americanos. Esto se debe a que las opciones asiáticas reducen la volatilidad general de la opción.

¿Cuál es la diferencia entre las opciones americanas, europeas y asiáticas?

Las opciones asiáticas se diferencian de las americanas y europeas en que una opción asiática es una herramienta de negociación en la que el beneficio depende del precio medio del activo subyacente, mientras que en el caso de las opciones americanas y europeas, el beneficio depende del precio del activo subyacente en un momento determinado.

¿Cuál es la volatilidad de las opciones asiáticas?

Las opciones asiáticas tienen una baja volatilidad en comparación con otros tipos de opciones debido a la técnica de promediación utilizada para determinar el precio de ejercicio.

¿Cómo puedo averiguar la valoración de las opciones asiáticas?

Las opciones asiáticas pueden valorarse de dos maneras diferentes: aritméticamente y geométricamente. Así se toma la media de diferentes fechas de observación y el precio del activo subyacente en cada fecha. También se pueden encontrar calculadoras de precios de opciones asiáticas en línea.

¿Quién debería invertir en opciones asiáticas?

Las opciones asiáticas son populares entre las grandes empresas, pero también son una excelente herramienta para los inversores independientes que son los usuarios finales de los productos y materias primas de estos mercados. Es importante señalar que pueden beneficiar a quienes están al tanto de las fluctuaciones de precios que se producen en los respectivos mercados.