![]()

Asiatiska optioner: definition och funktion

Ett asiatiskt option är ett exotiskt option som visserligen har vissa likheter med traditionella optioner, men som har en annan uppsättning egenskaper som gör det till ett attraktivt investeringsalternativ. Asiatiska optioner erbjuder investerare en utbetalning baserad på det genomsnittliga priset på en underliggande tillgång, snarare än på spotpriset vid en viss tidpunkt.

I den här guiden beskrivs de asiatiska optioner huvuddrag, hur man utvärderar dem och vilka fördelar och risker de kan medföra. Vi lyfter också fram några av de bästa strategierna för att investera i asiatiska optioner och svarar på några av de vanligaste frågorna.

Vad är ett asiatiskt option?

En asiatisk option är en derivatprodukt där vinsten beror på det genomsnittliga priset på den underliggande tillgången under en viss tidsperiod, till skillnad från vanliga amerikanska eller europeiska optioner där vinsten beror på priset på den underliggande tillgången vid en viss tidpunkt. En asiatisk option ger innehavaren möjlighet att köpa eller sälja den underliggande tillgången till dess genomsnittliga pris, inte till ett specifikt pris. Asiatiska optioner kallas också "genomsnittliga optioner".

Begreppet "genomsnitt" kan definieras på olika sätt. I allmänhet baseras det genomsnittliga priset på den underliggande tillgången på siffror som samlas in på fasta datum, ett förutbestämt "observationsdatum". Tidpunkterna för när uppgifterna ska samlas in anges i optionsavtalet.

Ett asiatiskt options system bildas i princip genom att ta ett standardoption och modifiera det något. De tenderar att vara billigare än standardoptioner eftersom den genomsnittliga prisvolatiliteten är lägre än spotpriset. Det är viktigt att notera att näringsidkaren inte behöver oroa sig så mycket för stora prisfluktuationer vid utgången. Och den lägre volatiliteten hos asiatiska optioner tenderar att göra dem billigare för investerare.

Exempel

Här är ett exempel som använder några av de vanligaste aspekterna av en typisk asiatisk option; en köpoption med aritmetisk värdering som medelvärde...

En investerare köper en 90-dagars aritmetisk köpoption på X-aktien den 1 juni och lösenpriset är 32 dollar. Genomsnittet baserades på aktiens värde efter var och en av de tre 30-dagarsperioderna:

- På dag 30 är aktiekursen 31 dollar

- På dag 60 är aktiekursen 32 dollar

- På dag 90 är aktiekursen 34 dollar

Vi tar det aritmetiska medelvärdet: (31,00 + 32,00 + 34,00) / 3 = 32,33

För att hitta vinsten subtraheras lösenpriset från genomsnittet: 32,33 - 32,00 = 0,33, eller 33,00 dollar per kontrakt på 100 aktier.

Om det genomsnittliga priset för det asiatiska optionen är lägre än lösenpriset är förlusten den totala premien som betalades för köpoptionen, precis som för traditionella optioner.

Asiatiska optioner: historia

Definitionen av den asiatiska optionen utvecklades av två bankirer från London som arbetade för Bankers Trust på 1980-talet, Mark Standish och David Spaughton. 1984 gav Bank of England bankerna sina första licenser för att handla med valutaoptioner på Londonmarknaden, och den asiatiska optionen utvecklades.

När Standish och Spaughton 1987 var i Tokyo på affärsresa meddelade de att de hade utvecklat "den första kommersiellt använda prisformeln för optioner som är kopplade till det genomsnittliga priset på råolja". Deras exotiska nya alternativ kallades för "asiatiskt option" eftersom de befann sig i Asien när de utvecklade det.

Viktiga funktioner

Ett asiatiskt optioner hör till kategorin exotiska optioner, en term som används för att beskriva ett option som skiljer sig från ett konventionellt alternativ på ett eller flera sätt. Den faller också in i kategorin banberoende optioner, dvs. optioner vars utbetalning beror på hur den underliggande tillgången har nåtts vid förfallodagen, även känd som den underliggande tillgångens prisbana.

Det asiatiska optionen är ett av de mest populära banberoende alternativen. Den viktigaste egenskapen hos en asiatisk option är att utbetalningen bestäms av det genomsnittliga priset på den underliggande tillgången under en förutbestämd period och på en förutbestämd uppsättning observationsdatum som inträffar under optionens löptid.

De andra huvudfunktionerna är följande:

- Premierna för asiatiska optioner betalas i förväg, och de brukar kosta mindre än vaniljoptioner eftersom möjligheten till en stor vinst är lägre.

- Genomsnittsberäkningen kan användas under optionens hela löptid eller under en förutbestämd period i början och/eller slutet av dess löptid.

- De handlas vanligtvis med valutor och råvaror med låga handelsvolymer.

- De kan innehålla en icke-standardiserad underliggande tillgång som har utvecklats för investerarens specifika behov.

- De är attraktiva för slutanvändare av råvaror eller energiprodukter, eftersom användarna tenderar att ha en uppfattning om hur priserna fluktuerar över tiden.

- Asiatiska optioner handlas vanligen OTC (over-the-counter).

- Utövningsstilen kan specificeras för att ge amerikanska egenskaper för tidig utövning, vilket kan vara fördelaktigt för investerare som vill ha mer flexibilitet.

Typer av asiatiska optioner

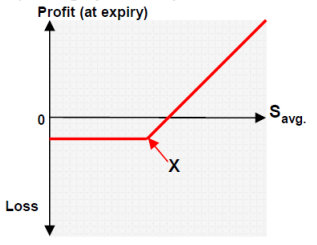

Det finns två typer av asiatiska optioner. När genomsnittspriset för den underliggande tillgången har fastställts kan det användas för att fastställa det underliggande priset eller optionens lösenpris.

Om genomsnittet används för att fastställa det underliggande instrumentets avräkningspris är det en asiatisk option med genomsnittspris. Det är en kontantreglerad option vars utbetalning bestäms av skillnaden mellan det genomsnittliga värdet på den underliggande tillgången under optionens löptid.

Om genomsnittet används för att fastställa optionens lösenpris är det en option med genomsnittspris. Denna typ av kontrakt kan regleras kontant eller fysiskt. Den är strukturerad som en vaniljoption, förutom att lösenpriset är lika med det genomsnittliga värdet av den underliggande tillgången under optionens löptid.

Oavsett typ kan asiatiska optioner vara både köp- och säljoptioner, precis som konventionella optioner:

- En asiatisk köpoption ger innehavaren rätt att köpa aktier/tillgångar.

- En asiatisk säljoption ger innehavaren rätt att sälja aktier eller tillgångar.

Asiatisk prissättning av optioner: aritmetisk och geometrisk prissättning

Det kan vara komplicerat att veta hur man prissätter asiatiska optioner. Det finns två olika sätt att beräkna genomsnittet av priset på den underliggande tillgången: aritmetiskt och geometriskt.

Skillnaden mellan aritmetiskt och geometriskt prissatta asiatiska optioner är viktig när det gäller prissättning. Teknikerna hänvisar till den asiatiska formel för optionsutbetalning som används för att värdera optionen.

Geometriska asiatiska optioner kan värderas med hjälp av den så kallade Black-Scholes-formeln, en analytisk lösning för att värdera en option.

Med den vanligare aritmetiska genomsnittstekniken kan man inte använda en asiatisk optionslösning i sluten form på samma sätt som med den geometriska tekniken. För att korrekt värdera en aritmetisk asiatisk option används numeriska metoder. En vanlig metod för att värdera aritmetiska optioner är en ram som kallas Monte Carlo-simulering.

Användning av asiatiska optioner

Asiatiska optioner har många olika användningsområden och är ibland mer intressanta än ett standardoptioner. Asiatiska optioner används ofta för valutor, räntor, råvaror och energimarknader. Här är några av de viktigaste användningsområdena:

- När man är orolig för en genomsnittlig växelkurs under en viss tidsperiod.

- Under en marknad med låg likviditet, när aktiekurserna inte är gynnsamma.

- När marknaden för den underliggande tillgången är mycket volatil.

- När spotpriset på en marknad kan manipuleras

Hur asiatiska optioner fungerar

För varje asiatisk option som köps utfärdas ett kontrakt som fastställer villkoren. Varje kontrakt har en spridningsmekanism som skyddar mot aktiekursfluktuationer och undviker stora förluster. Kontraktet ger köparen rätt, men inte skyldighet, att köpa eller sälja den underliggande tillgången till genomsnittspriset snarare än till spotpriset.

I kontraktet anges att optionen kan köpas eller säljas till ett genomsnittspris för den underliggande tillgången, och det anges under vilken tidsperiod tillgången övervakas, liksom de datum då genomsnittet tas och det antal datum som genomsnittet baseras på.

Avtalet kommer också att ange om genomsnittet kommer att beräknas på datum under hela optionens löptid, eller om det kommer att beräknas på datum endast i början och/eller slutet av optionens löptid.

Om en options löptid till exempel är 90 dagar, kan kontraktet föreskriva att observationer ska göras på dagarna 30, 60 och 90, och att ett genomsnitt ska bestämmas utifrån priset på den underliggande tillgången på dessa datum.

Fördelar

Asiatiska optioner har flera fördelar jämfört med vaniljoptioner...

För det första finns det mindre osäkerhet om de underliggande prisfluktuationerna vid utgången på grund av medelvärdesmekanismen, vilket innebär att det finns mindre exponering för den risk som vanligtvis följer av beroendet av ett spotpris. Ju fler observationer, desto lägre volatilitet och desto lägre optionspris. Detta innebär att de också tenderar att vara billigare än amerikanska optioner.

Asiatiska optioner minskar optionens sårbarhet för marknadsmanipulation. Marknadsmanipulation inträffar när en investerare konfronteras med ett vilseledande utseende på ett alternativ eller med felaktig information som får det att verka mer värdefullt än vad det egentligen är. Marknadsmanipulation är inte tillåten inom handeln, men den förekommer ändå. Fördelen med en asiatisk option är att investeraren är skyddad eftersom fokus ligger på slutkursen genom genomsnittsmekanismen.

Slutligen kan medelvärdesberäkningsmekanismen användas under optionens hela löptid, såväl som i början och/eller slutet, så att optionen kan anpassas till investerarens behov, vilket gör den mer flexibel.

Nackdelar

Genom att beräkna medelvärdet av ett värde elimineras både högsta och lägsta pris i en investering. Detta innebär att även om det asiatiska optionen minimerar risken genom att eliminera de lägsta värdena, innebär det också att investerarna inte kan dra nytta av de marknadshöjningar som skapas av ökad volatilitet. Detta gör att potentialen för stora vinster minskar kraftigt och att den potentiella vinsten inte är lika stor.

En vaniljoption ger investerare möjlighet att dra nytta av kraftiga ökningar av den underliggande tillgångens värde, medan den genomsnittliga asiatiska optionen tar bort denna möjlighet. För vissa investerare kompenseras detta av det jämförelsevis lägre priset på det asiatiska optionen, men många skulle ändå föredra att ha möjlighet att dra nytta av exempelvis toppar i aktiernas värde. Därför är asiatiska optioner inte attraktiva för alla investerare, och den lägre avkastningspotentialen måste beaktas.

Strategier

Innan du börjar handla måste du undersöka effektiva strategier och lära dig att använda dem. Det finns många metoder och system, från enkla till komplexa, men de har alla en del gemensamt. Först och främst är det användbart i alla strategier att använda diagram och diagrammönster för att bättre kunna förutse framtida prisrörelser. Det finns många bra indikatorer som du också kan använda på dina diagram, och även om den indikator du använder kan skilja sig åt beroende på din strategi, är några av de bästa öppna räntorna, Bollinger Bands, Money Flow Index, Put Call Ratio Indicator och Relative Strength Index.

Oavsett vilken strategi du använder är det också viktigt att du tar dig tid att ta del av rätt sorts information om din handelsplan. Det kan vara e-böcker, videor eller PDF-filer.

Delta hedging

Delta hedging är en strategi för optionshandel som syftar till att minimera (eller säkra) risken för prisfluktuationer i den underliggande tillgången. Delta hedging använder optioner för att minska risken för en annan option eller aktieportfölj. Som strategi är den avsedd att vara riktningsneutral och kan hjälpa till att isolera förändringar i volatiliteten för investeraren.

På en grundläggande nivå innebär delta hedging att en investerare köper eller säljer optioner och kompenserar risken genom att köpa eller sälja motsvarande antal aktier. Deltavärdet representerar förändringen i värdet av en option på grund av förändringen i marknadspriset på den underliggande tillgången. Om en option på en aktie har ett delta på 0,50 och marknadspriset på den underliggande tillgången ökar med 1 dollar per aktie, ökar värdet på optionen på aktien med 0,45 dollar per aktie.

Låt oss nu titta mer specifikt på delta-säkringen av en asiatisk option. Med hjälp av exemplet delta hedging som ges i Frans de Weerts bok "Exotic Options Trading" kan vi se hur delta hedging kan vara en effektiv strategi för handel med asiatiska optioner. Ett exempel från verkligheten är följande:

En näringsidkare säljer 90 000 asiatiska 3-månaders köpoptioner med ett lösenpris på 40 dollar efter totalt 3 observationer. Varje option ger investeraren möjlighet att köpa en aktie. Initialt är deltat för den asiatiska optionen likadant som för en europeisk option, dvs. ca 50 %, så investeraren täcker deltat genom att köpa 45 000 aktier.

Om aktien på observationsdatumet, cirka 30 dagar senare, handlas till 48 dollar, är optionens delta högre än motsvarande europeiska options delta, eftersom den första asiatiska inställningen sannolikt ligger över 40 dollar.

Låt oss säga att det asiatiska deltat är 75 000 aktier och att det motsvarande europeiska deltat är 67 500 aktier. Den första asiatiska inställningen är säkerligen ITM (delta = 1), vilket är en tredjedel av det aritmetiska medelvärdet. Detta innebär att 30 000 aktier av 75 000 fungerar som deltahedge för den första asiatiska positionen. De 30 000 aktierna kommer att säljas efter den första asiatiska inställningen, vilket innebär att 45 000 aktier kvarstår som deltahedge för investeraren.

Den återstående asiatiska optionen är nu 60 000 aktier.

Låt oss nu anta att aktiekursen sjunker dramatiskt efter den första observationsdagen och att den på den andra observationsdagen handlas till 32 dollar. Delta-säkringen är då endast 10 000 aktier. Den andra asiatiska parametern är nu säkerligen OTM (Delta = 0). Det finns inget kvar att göra vid slutet av den andra asiatiska parametern, och vi kan dra slutsatsen att deltat för den tredje observationen är ⅓ (10 000/30 000).

Vid den tredje observationen handlas aktien återigen till 42 dollar och är därför återigen ITM (delta = 1), så investeraren behåller 30 000 aktier som en deltahedge. Dessa aktier måste säljas vid slutet av den sista asiatiska inställningen.

Exemplet visar att den asiatiska optionens löptid är kortare än dess europeiska motsvarighet, och eftersom optionspriset är högre när tiden till förfall är längre, bör den asiatiska optionen prissättas lägre än en motsvarande europeisk option.

Det bör noteras att en av nackdelarna med säkring av asiatiska optioner är att positionerna ständigt måste övervakas och justeras, vilket kan leda till en transaktionskostnad när delta-säkringar läggs till och tas bort på grund av förändringar i det underliggande priset.

Hur man börjar handla med asiatiska optioner

Innan du börjar handla måste du öppna ett mäklarkonto. Du kan välja mellan flera online-mäklare och hitta en som passar dina specifika behov. Här är några av de viktigaste sakerna att tänka på när du väljer leverantör:

- Provisionspriser - Provisionspriserna varierar från mäklare till mäklare. Välj en som passar din budget och se till att det inte finns några dolda avgifter.

- Kontotyper - fundera på om du vill handla med ett kontantkonto eller ett marginalkonto, dvs. om du vill handla med endast det kapital du har till förfogande eller om du vill kunna låna pengar av din mäklare.

- Handelsplattform - Välj en handelsplattform som erbjuder tekniska verktyg som gör att du kan investera på bästa möjliga sätt, och se till att plattformen har rätt infrastruktur för dina behov.

När du har hittat en mäklare är nästa steg att undersöka marknaden. Använd de resurser som finns tillgängliga för dig och se till att du håller dig uppdaterad om hur marknaden ser ut så att du är medveten om eventuella förändringar. Ta också en titt på asiatiska alternativkalkylatorer och priskalkylatorer online för att simulera din erfarenhet i förväg.

Ett sista ord om handel med asiatiska optioner

Det asiatiska optionen kan skräddarsys för att uppfylla näringsidkarens specifika behov och är en billig investeringsmöjlighet som skyddar mot dramatiska prisfluktuationer på marknaden och mot marknadsmanipulation. Men även om handel med asiatiska optioner kan minimera risken och skydda ditt kapital, bör man också notera att vinsterna sannolikt inte blir lika stora som med andra typer av optioner.

Optioner mäklare

| Mäklare | Förordningar | Plattformar | Minsta insättning | Typ av optioner | Webbplats |

|---|---|---|---|---|---|

| Cypern (CySEC) | xStation 5 | 0 € | Vanliga aktieoptioner | ||

| Irland (FRSA) | AvaOptioner | 100 € | Vanilla optioner (OTC) | ||

| Att investera innebär risk för förlust. Optionskontrakt är komplexa finansiella produkter avsedda för erfarna investerare. | |||||

Vanliga frågor

Är asiatiska optioner billigare än traditionella optioner?

På grund av spridningsmekanismen för asiatiska optioner tenderar de att vara billigare än europeiska och amerikanska kontrakt. Detta beror på att asiatiska optioner minskar optionens totala volatilitet.

Vad är skillnaden mellan amerikanska, europeiska och asiatiska optioner?

Asiatiska optioner skiljer sig från amerikanska och europeiska optioner genom att en asiatisk option är ett handelsverktyg där vinsten beror på det genomsnittliga priset på den underliggande tillgången, medan vinsten i fallet med amerikanska och europeiska optioner beror på priset på den underliggande tillgången vid en viss tidpunkt.

Vad är volatiliteten för asiatiska optioner?

Asiatiska optioner har låg volatilitet jämfört med andra typer av optioner på grund av den genomsnittsteknik som används för att bestämma lösenpriset.

Hur kan jag ta reda på värderingen av asiatiska optioner?

Asiatiska optioner kan värderas på två olika sätt: aritmetiskt och geometriskt. På så sätt tar du ett genomsnitt av olika observationsdatum och priset på den underliggande tillgången vid varje datum. Det finns också asiatiska prisberäkningsverktyg för optioner på nätet.

Vem bör investera i asiatiska optioner?

Asiatiska optioner är populära bland stora företag, men de är också ett utmärkt verktyg för oberoende investerare som är slutanvändare av produkterna och råvarorna på dessa marknader. Det är viktigt att notera att de kan gynna dem som är medvetna om de prisfluktuationer som förekommer på respektive marknad.

| Föregående : Lookback-option (kollar tillbaka) | Följande : Korgoption - hur man investerar med ett exotiska optioner |