![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

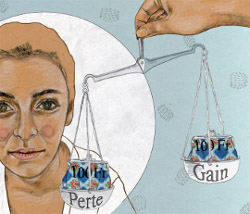

Teoria das Perspectivas - Finanças Comportamentais

Tradicionalmente, se piensa que los efectos netos de las pérdidas y beneficios de cada opción se combinan para presentar una evaluación global que determina si una opción es deseable. Los académicos tienden a usar "utilidad" para describir el placer y afirman que preferimos los casos que maximizan nuestra utilidad.

Sin embargo, la investigación ha demostrado que no tratamos la información de manera racional. En 1979, Kahneman y Tversky introdujeron una idea llamada teoría de la perspectiva que apoya el hecho de que la gente aprecia las ganancias y las pérdidas de manera diferente. Basan sus decisiones principalmente en la probabilidad de ganancias más que en las pérdidas potenciales, incluso cuando logran el mismo resultado económico.

Según la teoría de la perspectiva, las pérdidas tienen un mayor impacto en las emociones de los traders que una cantidad equivalente de ganancias. Por ejemplo, en una forma tradicional de pensar, la cantidad de utilidad obtenida con un beneficio de 50€ debe ser igual a una situación en la que un comerciante gana 100€ y pierde 50€. En ambos casos, el resultado final es un beneficio neto de 50€.

A pesar de que los traders siempre terminan ganando 50 euros, la mayoría considera que una sola ganancia de 50 euros es más favorable que ganar 100 euros y perder 50 euros. Es evidencia de comportamiento irracional.

Kahneman y Tversky llevaron a cabo una serie de estudios en los que los sujetos respondieron preguntas que incluían juicios entre dos decisiones monetarias con pérdidas y ganancias potenciales. Por ejemplo, las siguientes preguntas fueron utilizadas en su estudio:

Tienes 1000 € y debes elegir una de las siguientes opciones:

- Opción A: Tienes un 50% de posibilidades de ganar 1000 €, y un 50% de posibilidades de ganar 0 €.

- Opción B: Tienes un 100% de posibilidades de ganar 500€.

Tienes 2000 € y debes elegir una de las siguientes opciones:

- Opción A: Tienes un 50% de probabilidades de perder 1000 €, y un 50% de probabilidades de perder 0 €.

- Opción B: Tienes un 100% de posibilidades de perder 500 €.

Las personas que eligen "B" son más reacias al riesgo que las que eligen "A". Sin embargo, los resultados de este estudio mostraron que la gran mayoría de las personas eligieron "B" en la pregunta 1 y "A" en la pregunta 2. Por lo tanto, las personas están más dispuestas a elegir un nivel razonable de ingresos (incluso si tienen una posibilidad razonable de ganar más), pero están dispuestas a adoptar un comportamiento arriesgado para limitar sus pérdidas. En otras palabras, las pérdidas tienen más peso que una cantidad equivalente de ganancias.

Esta línea de pensamiento creó la función de valor asimétrico:

Esta función es una representación de la diferencia de utilidad (cantidad de dolor o placer) que se obtiene como resultado de una cierta cantidad de ganancias o pérdidas. Es esencial notar que no todo el mundo tiene necesariamente una función de valor que se vea exactamente así; esta es la tendencia general. La característica más obvia es cómo una pérdida crea una mayor sensación de dolor que el placer creado por una ganancia equivalente. Por ejemplo, la cantidad de placer generada por una prestación de 50 euros es inferior a la cantidad de dolor causada por una pérdida de 50 euros.

Por lo tanto, cuando ocurren múltiples eventos de ganancia y pérdida, cada evento se evalúa por separado y se combina para crear una sensación acumulativa. Dependiendo de la función de valor, si gana 50 €, pero los pierde poco después, esto tiene un efecto general de -40 unidades de utilidad (una ganancia de 50 € da 10 puntos de placer, pero una pérdida de 50 € da -50 puntos).

Relevância financeira

A teoria das perspectivas pode ser usada para explicar alguns comportamentos financeiros ilógicos. Por exemplo, há pessoas que não querem colocar o seu dinheiro no banco para ganhar juros ou que se recusam a trabalhar horas extraordinárias porque não querem pagar mais impostos. Estas pessoas poderiam beneficiar de fundos adicionais após impostos, mas a teoria da perspectiva sugere que o benefício (ou utilidade obtida) do dinheiro adicional não é suficiente para ultrapassar a sensação de perda incorrida pelo pagamento de impostos.

A teoria da perspectiva também explica o surgimento do efeito de disposição, que é uma tendência para manter posições perdidas por muito tempo e vender títulos vencedores muito cedo. A lógica seria manter as ações vencedoras, a fim de incentivar os ganhos e vender as ações perdedoras, a fim de evitar a escalada das perdas. Isto representa o comportamento típico de aversão ao risco.

O outro lado da moeda é que, uma vez que os investidores mantêm suas perdas por muito tempo, eles estão dispostos a assumir um nível mais alto de risco, a fim de evitar a utilidade negativa de uma perda potencial. Infelizmente, muitas ações perdedoras nunca cicatrizam e as perdas aumentam com resultados muitas vezes desastrosos.

Evitar o efeito da disposição

É possível minimizar o efeito da disposição usando um conceito chamado enquadramento hedónico para mudar a sua abordagem mental.

Por exemplo, em situações em que você tem a opção de pensar sobre um grande benefício ou vários benefícios pequenos (como procurar por €100 em comparação com procurar por duas notas de €50), pensar sobre este último pode maximizar a quantidade de utilidades positivas.

E inversamente, para situações em que você tem a opção de pensar sobre uma grande perda ou várias perdas pequenas, a situação de uma grande perda criaria uma utilidade menos negativa.

Para situações em que você tem a opção de pensar em um grande ganho com uma pequena perda, criando um pequeno lucro (100 € e - 55 € = + 45 €), você receberá um benefício mais positivo do pequeno lucro.

Finalmente, para situações em que se tem a opção de pensar numa grande perda com um pequeno lucro, criando uma pequena perda (- 100 € e + 55 € = - 45 €), seria melhor tentar gerir a situação separando os ganhos e perdas.

Tente estes métodos para enquadrar os seus pensamentos e tornar a sua experiência mais positiva e minimizar o efeito de disposição.

Trading numa conta de demonstração gratuita

O trading de CFD baseia-se na especulação e envolve um risco significativo de perda, pelo que não é adequado para todos os investidores (74-89% das contas de investidores privados perdem dinheiro).

Resumo - Teoria das finanças comportamentais

- Teoria das finanças comportamentais

- Anomalias na teoria econômica clássica

- A ancoragem

- Contabilidade mental

- Confirmação e viés retrospectivo

- Erro do jogador

- O comportamento do rebanho dos traders

- Confiança dos investidores

- Excesso de reação e viés de disponibilidade do traders

- Efeito de disposição

- Efeito de doação

- A teoria das perspectivas

- Aversão às perdas

- Conclusão

| Anterior : Finanças comportamentais | Seguinte : A mente do trader forex |