![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

نظرية المنظور - التمويل السلوكي

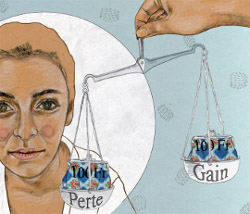

تقليديًا ، يُعتقد أن التأثيرات الصافية للخسائر والأرباح التي ينطوي عليها كل خيار يتم دمجها لتقديم تقييم شامل يحدد ما إذا كان الاختيار مرغوبًا أم لا. يميل الأكاديميون إلى استخدام "المنفعة" لوصف المتعة والادعاء بأننا نفضل الحالات التي تزيد من فائدتنا.

ومع ذلك ، فقد أظهر البحث أننا لا نعالج المعلومات بعقلانية. في عام 1979 ، قدم كانيمان وتفيرسكي فكرة تسمى نظرية التوقعات التي تدعم حقيقة أن الناس يقدرون المكاسب والخسائر بشكل مختلف. إنهم يؤسسون قراراتهم بشكل أساسي على احتمالات الفوز بدلاً من الخسائر المحتملة ، حتى عندما يحققون نفس النتيجة الاقتصادية.

وفقًا لنظرية التوقعات ، فإن الخسائر لها تأثير أكبر على مشاعر المتداولين من تأثير مبلغ معادل من الربح. على سبيل المثال ، في طريقة التفكير التقليدية ، يجب أن يساوي مقدار المنفعة المكتسبة من ربح 50 دولارًا موقفًا يكسب فيه المتداول 100 دولار ويخسر 50 دولارًا. في كلتا الحالتين ، تكون النتيجة النهائية هي صافي ربح قدره 50 يورو.

على الرغم من حقيقة أن المتداولين ينتهي بهم الأمر دائمًا بمكاسب قدرها 50 يورو ، فإن معظمهم يعتبرون أن ربحًا واحدًا قدره 50 يورو أفضل من ربح 100 يورو وخسارة 50 يورو. إنه دليل على السلوك غير العقلاني.

أجرى Kahneman و Tversky سلسلة من الدراسات أجاب فيها المشاركون على أسئلة تضمنت أحكامًا بين قرارين نقديين لهما مكاسب وخسائر محتملة. على سبيل المثال ، تم استخدام الأسئلة التالية في دراستهم:

لديك 1000 يورو ويجب عليك اختيار أحد الخيارات التالية:

- الخيار (أ): لديك فرصة بنسبة 50٪ لربح 1000 يورو ، وفرصة 50٪ في ربح 0 يورو

- الخيار ب: لديك فرصة 100٪ لربح 500 يورو.

لديك 2000 يورو ويجب عليك اختيار أحد الخيارات التالية:

- الخيار أ: لديك فرصة بنسبة 50٪ أن تفقد 1000 يورو ، و 50٪ من خسارة 0 يورو

- الخيار ب: لديك فرصة 100٪ أن تفقد 500 دولار.

الأشخاص الذين يختارون "ب" هم أكثر نفورًا من المخاطرة من أولئك الذين يختارون "أ". ومع ذلك ، أظهرت نتائج هذه الدراسة أن الغالبية العظمى من الأشخاص اختاروا "ب" للسؤال 1 و "أ" للسؤال 2. وبالتالي فإن الأشخاص أكثر استعدادًا لاختيار مستوى معقول من الأرباح (حتى إذا كانت لديهم فرصة معقولة ربح المزيد) ، لكنهم على استعداد للانخراط في سلوك محفوف بالمخاطر للحد من خسائرهم. بمعنى آخر ، تحمل الخسائر وزنًا أكبر من مقدار الربح المعادل.

خلق هذا الخط الفكري دالة القيمة غير المتماثلة:

هذه الوظيفة هي تمثيل للفرق في المنفعة (مقدار الألم أو المتعة) الذي يتم الحصول عليه نتيجة مبلغ معين من الربح أو الخسارة. من الضروري ملاحظة أنه ليس لدى كل شخص دالة قيمة تبدو بالضبط مثل هذا ؛ هذا هو الاتجاه العام. الميزة الأكثر وضوحًا هي كيف تخلق الخسارة إحساسًا أكبر بالألم مقارنة بالمتعة الناتجة عن مكسب مماثل. على سبيل المثال ، مقدار المتعة الناتجة عن ربح قدره 50 دولارًا أقل من مقدار الألم الناجم عن خسارة قدرها 50 دولارًا.

لذلك ، عند حدوث العديد من أحداث الربح والخسارة ، يتم تقييم كل حدث على حدة ويتم تجميعه لإنشاء شعور تراكمي. اعتمادًا على دالة القيمة ، إذا ربحت 50 دولارًا ، ولكنك خسرتها بعد فترة وجيزة ، فإنها تتسبب في تأثير إجمالي قدره -40 وحدة مرافق (مكسب 50 دولارًا يعطي 10 نقاط متعة ، لكن خسارة 50 يورو تعطي -50 نقطة) .

الأهمية المالية

يمكن استخدام نظرية المنظور لشرح بعض السلوكيات المالية غير المنطقية. على سبيل المثال ، هناك أشخاص لا يريدون وضع أموالهم في البنك لكسب الفائدة أو يرفضون العمل لساعات إضافية لأنهم لا يريدون دفع المزيد من الضرائب. قد يستفيد هؤلاء الأشخاص من أموال إضافية بعد خصم الضرائب ، لكن نظرية المنظور تشير إلى أن الفائدة (أو المنفعة المكتسبة) من الأموال الإضافية ليست كافية للتغلب على الإحساس بالخسارة التي يتكبدها دفع الضرائب.

تشرح نظرية النظرة المستقبلية أيضًا ظهور تأثير التصرف وهو الميل إلى الاحتفاظ بالمراكز الخاسرة لفترة طويلة جدًا وبيع الأسهم الرابحة في وقت مبكر جدًا. المنطق هو الاحتفاظ بالأسهم الفائزة لصالح المكاسب وبيع الأسهم الخاسرة لتجنب تصاعد الخسائر. هذا يمثل سلوكا نموذجيا النفور من المخاطرة.

الوجه الآخر للعملة هو أنه نظرًا لأن المستثمرين يحتفظون بخسائرهم لفترة طويلة جدًا ، فإنهم بالتالي على استعداد لتحمل مستوى أعلى من المخاطرة لتجنب المنفعة السلبية للخسارة المحتملة. لسوء الحظ ، فإن العديد من الأسهم الخاسرة لا تلتئم أبدًا ، وتزداد الخسائر مع نتائج كارثية في كثير من الأحيان.

تجنب تأثير التخلص

الوجه الآخر للعملة هو أنه نظرًا لأن المستثمرين يحتفظون بخسائرهم لفترة طويلة جدًا ، فإنهم بالتالي على استعداد لتحمل مستوى أعلى من المخاطرة لتجنب المنفعة السلبية للخسارة المحتملة. لسوء الحظ ، فإن العديد من الأسهم الخاسرة لا تلتئم أبدًا ، وتزداد الخسائر مع نتائج كارثية في كثير من الأحيان.

تجنب تأثير التخلص

من الممكن تقليل تأثير التخطيط باستخدام مفهوم يسمى تأطير المتعة لتغيير نهجك العقلي.

على سبيل المثال ، في المواقف التي يكون لديك فيها خيار التفكير في ربح كبير واحد أو عدة أرباح صغيرة (مثل البحث عن 100 دولار مقابل البحث عن فاتورتين من فئة 50 دولارًا) ، معتقدًا أن الأخيرة قد تزيد من فائدة مقدار المرافق الإيجابية.

وعلى العكس من ذلك ، في المواقف التي يكون لديك فيها خيار التفكير في خسارة كبيرة واحدة أو العديد من الخسائر الصغيرة ، فإن وضع الخسارة الكبيرة سيخلق فائدة أقل سلبية.

في تلك المواقف التي يكون لديك فيها خيار التفكير في ربح كبير مع خسارة صغيرة ، وتحقيق ربح صغير (100 يورو و- 55 يورو = + 45 يورو) ، ستتلقى فائدة أكثر إيجابية من الربح الصغير.

أخيرًا ، في المواقف التي يكون لديك فيها خيار التفكير في خسارة كبيرة مع ربح صغير ، مما يؤدي إلى خسارة صغيرة (- 100 يورو و + 55 يورو = - 45 يورو) ، سيكون من الأفضل محاولة تأطير الموقف من خلال. فصل المكاسب والخسائر.

جرب هذه الطرق لتأطير أفكارك وتجعل تجربتك أكثر إيجابية وتقليل تأثير التصرف.

التداول على حساب تجريبي مجاني

يعتمد تداول العقود مقابل الفروقات على المضاربة وينطوي على مخاطر كبيرة بالخسارة ، لذلك فهو غير مناسب لجميع المستثمرين (74-89٪ من حسابات المستثمرين الخاصين يخسرون أموالهم).

ملخص - نظرية التمويل السلوكي

- نظرية التمويل السلوكي

- الشذوذ في النظرية الاقتصادية الكلاسيكية

- المرساة

- المحاسبة العقلية

- التأكيد والتحيز بأثر رجعي

- خطأ لاعب

- سلوك التجار القطيع

- ثقة المستثمر

- رد فعل التجار المبالغ فيه وتحيز التوافر

- تأثير التصرف في التمويل السلوكي

- نظرية المنظورات

- التأثيرات على المستثمرين

- علم نفس المستثمر

- استنتاج

| سابق : التمويل السلوكي وعلم النفس التاجر | التالية : عقل تاجر الفوركس |