![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

![]()

Das monetäre Trilemma: Wechselkurssysteme und Geldpolitik verstehen

In den Wirtschaftswissenschaften bezieht sich ein Trilemma auf eine Theorie der Entscheidungsfindung. In Anspielung auf das Wort "Dilemma", das in diesem Fall einen Kompromiss entlang eines doppelten Spektrums impliziert, bezieht sich ein "Trilemma" auf ein Szenario, in dem es drei konkurrierende Kompromisse gibt.

Oft wird das Problem so konzeptualisiert, dass man sich für zwei der drei entscheiden muss, um die beste Lösung zu finden; das Problem ist auf Elemente der gegenseitigen Exklusivität zurückzuführen. Der Versuch, in einem echten Trilemma-Szenario alle drei gleichzeitig zu erreichen, führt in der Regel zu ineffektiven Ergebnissen oder zu einer Unfähigkeit, die Situation stabil zu bewältigen.

Zum Beispiel wird die Gesundheitsökonomie oft als ein Trilemma konzeptualisiert. Konkurrierende Elemente sind Qualität/Zuverlässigkeit, Universalität und Erschwinglichkeit. In der Regel sollten Sie zwei dieser Elemente auswählen. Wenn Sie Qualität und Erschwinglichkeit wünschen, werden sie nicht universell sein. Wenn Sie Qualität und Universalität wünschen, wird es nicht bezahlbar sein. Wenn Sie erschwingliche Qualität und Universalität wünschen, wird es nicht sehr hochwertig oder zuverlässig sein (abgesehen von den Grundlagen). Verschiedene öffentliche und private Lösungen können sich gegenseitig ergänzen. Wenn eine Person, die sich eine bessere Versorgung leisten kann, mit der Qualität dessen, was öffentlich verfügbar ist, nicht zufrieden ist, wird sie in der Regel eine private Versorgung suchen.

Dieser Artikel konzentriert sich auf die politischen Trilemmas der Geldverwaltungspolitik. Große Währungsschwankungen sind oft auf Änderungen in der Art und Weise zurückzuführen, wie die politischen Entscheidungsträger sie steuern.

Im Allgemeinen haben die politischen Entscheidungsträger drei Möglichkeiten, wie sie ihre Geldpolitik steuern können. Sie haben die Elemente der Kapitalströme, des Wechselkurses und der Autonomie der Geldpolitik der Nation.

Sie werden im Allgemeinen versuchen, die beiden wichtigsten oder logischsten Optionen für den Umgang mit den jeweiligen Umständen zu wählen (auf Kosten der dritten).

Autonomie bezieht sich auf das Ausmaß, in dem sie ihre Geldpolitik unabhängig steuern können, ohne sich an die Politik anderer Zentralbanken und anderer staatlicher Institutionen anpassen zu müssen. Eine abweichende Geldpolitik wird die Kapitalströme und die relativen Wechselkurse beeinflussen.

Kapitalkontrollen sind alle Maßnahmen, die von einer Zentralbank, einer Regierung oder einer Aufsichtsbehörde ergriffen werden, um den Fluss von ausländischem Kapital in die und aus der heimischen Wirtschaft zu begrenzen. Dies kann eine Mischung aus Zöllen, Steuern, Gesetzen und Mengenbeschränkungen beinhalten. Sie sind häufiger in Ländern anzutreffen, in denen die Kapitalreserven volatil und in kleineren Mengen vorhanden sind. Kapitalkontrollen schrecken normalerweise ausländische Investoren ab und können zu einer unzureichenden wirtschaftlichen Entwicklung führen.

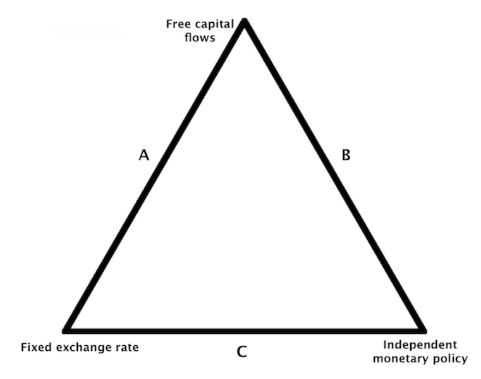

Trilemma: 1) Kapitalströme, 2) Wechselkurs, 3) Autonomie der Geldpolitik

Wenn Länder mit diesem speziellen Satz von politischen Kompromissen konfrontiert sind, können sie jederzeit eine bestimmte Seite des Dreiecks erreichen, wie in der Abbildung unten dargestellt:

Für A-Seite kann sich ein Land dafür entscheiden, seinen Wechselkurs mit einem oder mehreren Ländern zu fixieren und den freien Kapitalverkehr zuzulassen. Entscheidet sie sich für diese Option, verzichtet sie auf eine unabhängige Geldpolitik. Wenn sie sich für diese Option entscheidet, führen Zinsschwankungen zu einem Nettokapitalfluss in einer Währung gegen eine andere. Eine Währungsanbindung wäre daher nicht praktikabel.

Um eine unabhängige Geldpolitik zu betreiben, müsste er die Bindung seiner Währung aufgeben und auf die B-Seite des Dreiecks wechseln oder er müsste eine ausreichende Kontrolle über sein Kapitalkonto übernehmen und auf die C-Seite wechseln.

Auf der B-Seite kann sich ein Land für einen freien Kapitalverkehr entscheiden und gleichzeitig eine unabhängige Geldpolitik betreiben. In diesem Fall können, wie oben erwähnt, die Wechselkurse nicht zuverlässig festgelegt werden.

Auf der C-Seite muss ein Land, das einen festen Wechselkurs und eine autonome Geldpolitik will, sein Kapitalkonto beschränken, um den freien Kapitalverkehr zu verhindern. Die Zulassung des freien Kapitalverkehrs würde unweigerlich zu einem Bruch der Bindung seiner Währung führen, es sei denn, diese Ströme wären vom Volumen her nicht ausreichend.

Wenn ein Land seine Kapitalbilanz nicht kontrollieren kann und einen festen Wechselkurs beibehalten will, muss es sich entweder mit der Realität abfinden, dass es keine unabhängige Geldpolitik haben wird.

Beschränkungen des Kapitalverkehrs werden in der Regel auferlegt, um das inländische Bankensystem zu stützen. Wenn dem Bankensystem eines Landes die Einlagen ausgehen, kann es zur Zahlungsunfähigkeit kommen, wenn keine Kredite abgerufen werden können, um den Abzug der Einlagen zu decken. Im Jahr 2015 führte Griechenland einen vorübergehenden Bankfeiertag ein, um einen drohenden Ansturm auf die Banken zu verhindern. Kunden inländischer Banken konnten keine Überweisungen ins Ausland tätigen.

Manchmal versuchen Menschen, Kapitalkontrollen zu umgehen, indem sie ihr Geld in alternative Vermögenswerte wie Gold transferieren. Aus diesem Grund haben Regierungen zu verschiedenen Zeiten in der Geschichte den Besitz von Gold als zusätzliche Art der Kapitalkontrolle verboten. Es können auch Preis- und Lohnkontrollen durchgeführt werden. Im Allgemeinen arbeiten sie nicht sehr effektiv und erzeugen eher Verzerrungen, als dass sie die Probleme lindern.

Heutzutage könnte Kryptowährungen eine Alternative sein, ein netzunabhängiger Vermögenswert, den die Menschen nutzen könnten, um ihr Geld "ins Ausland" zu verlagern, oder zumindest als Mittel, um ihr Vermögen an einem Ort zu lagern, der als sicherer gilt als ihre nationale Währung. Ein Teil des Risikos, das mit alternativen digitalen Währungen verbunden ist, besteht darin, dass sie auch einer rechtlichen und regulatorischen Kontrolle unterliegen oder ganz verboten werden können.

Wenn eine Regierung die grenzüberschreitenden Kapitalströme nicht angemessen kontrollieren kann und eine unabhängige Geldpolitik beibehalten möchte, dann muss sie ihre Währung floaten lassen.

Diese Situationen können, wenn sie präventiv erkannt werden, große Chancen für Forex-Trader sein.

Manchmal tritt die Aufhebung von Währungsparitäten mehr oder weniger unerwartet und manchmal eher vorhersehbar ein.

Beispiele für Szenarien vor der Evaluierung

Ist das Land arm an Reserven? Wenn es arm an Reserven ist, wird es viel weniger geneigt sein, seinen Ankerplatz zu verteidigen, weil ihm irgendwann die Reserven ausgehen werden.

Leidet das Wachstum des Landes unter der Kombination aus eingeschränkten geldpolitischen Möglichkeiten (z.B. Nullzins, wenig effektive quantitative Lockerung)? Das nächste brauchbare Element im Werkzeugkasten ist wahrscheinlich die Währungsabwertung.

Zahlt ein Land seine Fremdwährungsschulden vor? Dies könnte darauf hindeuten, dass das Land im Begriff ist, seine Währung abzuwerten. Schulden, die auf Fremdwährungen lauten, werden teurer, wenn der Wert der heimischen Währung sinkt, wodurch ein Anreiz geschaffen wird, sie zu tilgen, bevor es zu einem Free Float kommt.

Herausforderungen für die Regierung

Eine Regierung, einschließlich der Zentralbank, ist verpflichtet, ihre Lage richtig einzuschätzen und ihre Politik entsprechend zu gestalten.

Wenn ein Land voll entwickelt ist, wird es dazu neigen, sich auf der B-Seite des Dreiecks zu befinden. Sie kann von den Vorteilen einer unabhängigen Geldpolitik profitieren, die es ihr erlaubt, die wichtigsten Hebel entsprechend der aktuellen Situation zu ziehen. Dies setzt natürlich voraus, dass die politischen Entscheidungsträger die Fähigkeit und Autorität haben, dies zu tun. Es wird auch die Möglichkeit haben, sein Kapitalkonto zu liberalisieren und den freien Kapitalverkehr zu ermöglichen. Der Wechselkurs wird sich im Lichte dieser Politik entwickeln und weitgehend von den natürlichen Marktkräften bestimmt werden.

Die Vereinigten Staaten sind ein Beispiel auf der B-Seite.

Die Europäische Union hingegen ist auf der A-Seite ausgerichtet. Der Euroraum fasst mehrere verschiedene Länder zu einem Gesamtraum zusammen und die meisten von ihnen haben die gleiche Währung, den Euro. Sie ist im Wesentlichen ein Anker, der den freien Kapitalverkehr ermöglicht.

Angesichts dieser Situation müssen die Länder zwangsläufig auf eine unabhängige Geldpolitik verzichten. Eine der Hauptsorgen des Euroraums ist der Stress, dem Länder ausgesetzt sind, wenn sie mit Schuldenproblemen konfrontiert sind und ihre Währung nicht abwerten können.

Im Jahr 2012 stand Griechenland vor einem großen Schuldenproblem. Sie entschied sich für den Euro und nicht für die Drachme, die sie 2002 verlassen hatte. Sie konnte also nicht abwerten und diese Effekte im Ausland verbreiten. Da Griechenland keine Kontrolle über seine eigene Geldpolitik hatte, konnte es die deflationären Kräfte des Schuldenabbaus nicht ausgleichen, die mit den Spar- und Verzugsauflagen verbunden waren, die notwendig waren, um die nominalen Zinssätze unter die nominalen Wachstumsraten zu senken.

Stattdessen musste Griechenland "intern abwerten" und die Schrumpfung der inländischen Produktion hinnehmen. Das BIP schrumpfte um 40-45%.

Einige EU-Mitgliedstaaten sehen Verzerrungen in ihren Konten, weil der Wechselkurs für sie zu hoch oder zu niedrig ist. Der Euro ist zu schwach für Deutschland, das in der Zahlungsbilanz einen Haushaltsüberschuss und in der Leistungsbilanz einen Überschuss aufweist. Andere Länder leiden darunter, dass der Euro zu stark ist, vor allem in der wirtschaftlich schwächeren Peripherie. Wenn die Produktion um 40 % oder mehr schrumpft, wie im Fall von Griechenland, kann es 20 Jahre mit stabilem Wachstum dauern, bis die vorherige Situation wieder erreicht ist. Aus einem "verlorenen Jahrzehnt", wie es gemeinhin genannt wird, können mehrere verlorene Jahrzehnte werden, je nach Umfang des notwendigen Schuldenabbaus und der Fähigkeit, diesen zu bewältigen.

China ist ein Beispiel auf der C-Seite. Es hat einen festen Wechselkurs, den es in Bezug auf den sogenannten CFETS-Korb verwaltet, den China (durch seine Zentralbank und die staatlichen Banken) innerhalb einer Preisspanne verwaltet. Aufgrund der hohen Verschuldung braucht China eine unabhängige Geldpolitik, um diese Schulden durch Änderung der Zinssätze und Laufzeiten (und der Inhaber der Schulden) bei Bedarf steuern zu können.

China ist immer noch eine staatlich geführte Wirtschaft, die einen stabilen Wechselkurs und damit ein festes Wechselkurssystem wünscht. Um dieses doppelte Ziel einer autonomen Geldpolitik und einer Währungsanbindung zu erreichen, muss sie die Kontrolle über ihr Kapitalkonto übernehmen und die grenzüberschreitenden Finanzströme regulieren.

Das Bretton-Woods-System, das von 1944 bis 1971 in Kraft war, ist ein weiteres Beispiel für die C-Seite.

Die Währungen wurden an den US-Dollar gekoppelt, obwohl die Länder ihre eigenen Zinssätze festlegen durften. Mit anderen Worten: Sie durften ihre eigene unabhängige Geldpolitik betreiben. Damit das System effektiv sein konnte, mussten die Kapitalströme entweder begrenzt oder so klein sein, dass sie für die Nachhaltigkeit des Systems keine Rolle spielten.

Da die Kapitalströme zwischen den Ländern nach dem Zweiten Weltkrieg viele Jahre lang niedrig genug waren, hielt sich das Bretton-Woods-System, bis die Vereinigten Staaten einseitig die Goldbindung auflösten.

Der US-Dollar wurde dann zu einer frei schwankenden Währung und wechselte von der C- zur B-Seite. Durch die Entscheidung, ihr Kapitalkonto zu liberalisieren, mussten die Vereinigten Staaten zwangsläufig ihre Geldpolitik liberalisieren und den Dollar floaten.

Da dies wie eine geldpolitische Lockerung wirkte, stiegen die US-Aktien am nächsten Morgen um 4 Prozent, trotz der gängigen Annahme, dass ein solch massiver Wendepunkt im globalen Wechselkurssystem ein Volatilitätsschock wäre, auf den riskante Anlagen negativ reagieren könnten. Während eine Lockerung der Geldpolitik von der C- zur B-Seite es den Vereinigten Staaten ermöglichte, ihre eigene wirtschaftliche Situation effektiver zu steuern, blieb die Politik während des gesamten Jahrzehnts zu locker und führte bis in die frühen 1980er Jahre zu einer hohen Inflation.

Mehrere andere Währungen der Industrieländer folgten dem Dollar und bewegten sich in Richtung eines frei schwankenden Systems.

Letztlich wird jedes Kopplungssystem, das nicht mit den Fundamentaldaten der Währung übereinstimmt, irgendwann scheitern.

Fazit

Ein Trilemma bezieht sich auf die Situation, in der man zwischen drei verschiedenen Lösungen oder Ergebnissen für ein gegebenes Problem wählen muss. Im Zusammenhang mit Entscheidungen zum Währungsmanagement müssen Regierungen in der Regel einen Kompromiss zwischen der Fähigkeit zur Kontrolle grenzüberschreitender Kapitalströme, der Bindung ihres Wechselkurses und der Durchführung einer unabhängigen Geldpolitik eingehen.

Die Regierungen zielen im Allgemeinen auf zwei dieser drei Optionen ab:

1) Wenn eine Regierung eine unabhängige Geldpolitik wünscht, die es ihr erlaubt, die Zinssätze und die Geldmenge an die wirtschaftlichen Bedingungen anzupassen und grenzüberschreitende Kapitalströme zu beschränken, sollte sie eine Verankerung ihrer Währung anstreben.

2) Wenn eine Regierung eine unabhängige Geldpolitik betreiben und ihre Währung auf dem internationalen Markt frei floaten lassen möchte, dann sollte sie ihre Kapitalbilanz liberalisieren und grenzüberschreitende Kapitalflüsse zulassen. (Dies ist im Allgemeinen die bevorzugte Option unter den entwickelten Märkten).

3) Wenn eine Regierung (a) einen festen Wechselkurs haben will - in der Regel, weil ihre Wirtschaft auf Exporten, Ressourcenabbau und/oder dem Verkauf von Sekundärgütern (d.h. dem Import von Holz und dem Verkauf von Mehrwertprodukten wie Holzstühlen) basiert - und (b) außerdem verschiedene Industrien durch die Begrenzung von Kapitalflüssen schützen will (z.B. zur Stützung des Bankensystems), dann muss sie die Idee aufgeben, dass sie ihre Geldpolitik unabhängig von anderen Ländern führen kann. Andernfalls wird ihr geldpolitischer Anker schließlich versagen und/oder sie wird nicht in der Lage sein, Kapitalflüsse zu beschränken.

Dieser Weg wird im Allgemeinen in Schwellenländern und Frontier-Märkten beschritten. Der Euroraum hat mit dem Euro auch die Möglichkeit für seine Mitgliedstaaten aufgegeben, eine unabhängige Geldpolitik zu betreiben.

Was eine Regierung zu tun beschließt, hängt von ihren spezifischen Bedingungen und der Fähigkeit und Autorität ihrer politischen Entscheidungsträger ab, die am besten geeigneten Maßnahmen zu ergreifen.

FAQ

Was ist ein Trilemma in der Wirtschaft?

Ein Trilemma ist eine Situation, in der drei Ziele miteinander konkurrieren, aber nur zwei davon gleichzeitig erreicht werden können. In der Wirtschaft bedeutet dies, dass ein Land einen Kompromiss zwischen drei miteinander verknüpften Optionen finden muss.

Was sind die drei Elemente des monetären Trilemmas?

Das monetäre Trilemma basiert auf drei Säulen:

- Freier Kapitalverkehr (Zufluss und Abfluss von ausländischem Kapital),

- Stabilität des Wechselkurses,

- Unabhängigkeit der Geldpolitik (unabhängige Kontrolle der Zinssätze und der Geldmenge).

Warum kann ein Land nicht alle drei gleichzeitig haben?

Diese drei Ziele schließen sich gegenseitig aus. Wenn ein Land beispielsweise einen festen Wechselkurs beibehalten und gleichzeitig den freien Kapitalverkehr zulassen will, kann es seine Geldpolitik nicht unabhängig festlegen. Der Versuch, alle drei zu kombinieren, führt in der Regel zu wirtschaftlichen Ungleichgewichten oder Währungskrisen.

Was sind die drei möglichen Kombinationen des monetären Trilemmas?

- Fester Wechselkurs + Kapitalfreiheit → keine Währungsautonomie (z. B. Eurozone).

- Kapitalfreiheit + Währungsautonomie → flexibler Wechselkurs (z. B. USA).

- Fester Wechselkurs + Währungsautonomie → Kapitalkontrolle (z. B. China).

Warum führen manche Länder Kapitalkontrollen ein?

Kapitalkontrollen dienen dazu, das Finanzsystem zu stabilisieren, Kapitalflucht zu verhindern und die nationalen Reserven zu schützen. Sie sind in Schwellen- oder fragilen Volkswirtschaften weit verbreitet, schrecken jedoch oft ausländische Investoren ab.

Was passiert, wenn ein Land seine Währungsbindung aufgibt?

Wenn die Verteidigung eines festen Wechselkurses unhaltbar wird, lässt das Land seine Währung frei floaten. Dies kann zu einer Abwertung führen, die oft negativ wahrgenommen wird, aber die Wettbewerbsfähigkeit wiederherstellt und die Währungsautonomie zurückgewinnt.

Welcher Zusammenhang besteht zwischen dem Trilemma und den Chancen auf dem Devisenmarkt?

Trader können Abwertungen oder Brüche von Währungsbindungen antizipieren, wenn sich ein Land im Trilemma befindet. Das frühzeitige Erkennen dieser Spannungen ermöglicht es, von bedeutenden Währungsschwankungen zu profitieren.