![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

El trilema monetario: comprender los regímenes cambiarios y las políticas monetarias

En economía, un trilema se refiere a una teoría de la toma de decisiones. Un juego de palabras con la palabra "dilema", que en este caso implica una compensación a lo largo de un doble espectro, un "trilema" se refiere a un escenario en el que hay tres compensaciones en competencia.

A menudo, el problema se conceptualiza como si requiriera la elección de dos de los tres para producir la mejor solución; el problema se debe a elementos de exclusividad mutua. Tratar de lograr las tres cosas al mismo tiempo en un verdadero escenario de trilema suele producir resultados ineficaces o una incapacidad para gestionar la situación de manera estable.

Por ejemplo, la economía de la sanidad se suele conceptualizar como un trilema. Los elementos que compiten son la calidad/fiabilidad, la universalidad y la asequibilidad. Como regla general, elija dos de estos elementos. Si quieres calidad y asequibilidad, no serán universales. Si quiere calidad y universalidad, no será asequible. Si quieres una calidad asequible y universalidad, no será de gran calidad ni fiable (fuera de lo básico). Diversas soluciones públicas y privadas pueden actuar de forma complementaria. Si una persona que puede permitirse una mejor atención no está satisfecha con la calidad de lo que está disponible públicamente, generalmente buscará atención privada.

Este artículo se centra en las trilemas de las políticas de gestión del dinero. Las grandes oscilaciones monetarias suelen deberse a cambios en la forma de gestionar las políticas.

En general, los responsables políticos tienen tres opciones para gestionar sus políticas monetarias. Tienen los elementos de los flujos de capital, el tipo de cambio y la autonomía de la política monetaria de la nación.

Por lo general, tratarán de elegir las dos opciones más importantes o lógicas para hacer frente a las circunstancias particulares (en detrimento de la tercera).

La autonomía se refiere a la medida en que pueden controlar su política monetaria de forma independiente sin tener que adaptarse a las políticas asociadas a otros bancos centrales y otras instituciones gubernamentales. Las políticas monetarias divergentes influirán en los flujos de capital y en los tipos de cambio relativos.

Los controles de capital son cualquier medida adoptada por un banco central, un gobierno o un organismo regulador para limitar el flujo de capital extranjero que entra y sale de la economía nacional. Esto puede incluir una mezcla de aranceles, impuestos, legislación y restricciones de volumen. Son más comunes en los países donde las reservas de capital son volátiles y en menor cantidad. Los controles de capital suelen asustar a los inversores extranjeros y pueden conducir a un desarrollo económico inadecuado.

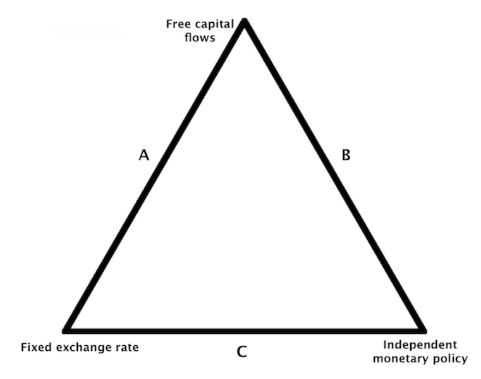

Trilema: 1) Flujos de capital, 2) Tipo de cambio, 3) Autonomía de la política monetaria

Cuando los países se enfrentan a este conjunto particular de compensaciones políticas, pueden llegar a un lado concreto del triángulo en cualquier momento, como se ilustra en la imagen siguiente:

Por el lado A, un país puede optar por fijar su tipo de cambio con uno o varios países y permitir la libre circulación de capitales. Si elige esta opción, renuncia a una política monetaria independiente. Si elige esta opción, las fluctuaciones de los tipos de interés provocarán un flujo neto de capital en una moneda frente a otra. Por lo tanto, la vinculación de la moneda no sería viable.

Para llevar a cabo una política monetaria independiente, tendría que abandonar la vinculación de su moneda y pasar al lado B del triángulo o tendría que tomar el control suficiente sobre su cuenta de capital y pasar al lado C.

En el lado B, un país puede optar por la libre circulación de capitales y tener una política monetaria independiente. En este caso, como se ha mencionado anteriormente, los tipos de cambio no pueden fijarse de forma fiable.

En el lado C, un país que quiera un tipo de cambio fijo y una política monetaria autónoma tendrá que restringir su cuenta de capital para evitar la libre circulación de capitales. Permitir la libre circulación de capitales conduciría inevitablemente a una ruptura de la paridad de su moneda, a menos que estos flujos fueran insuficientes en volumen.

Si un país no puede controlar su cuenta de capital y quiere mantener un tipo de cambio fijo, debe ceder a la realidad de que no tendrá una política monetaria independiente.

Las restricciones a los flujos de capital suelen imponerse para apoyar a los sistemas bancarios nacionales. Si el sistema bancario de un país se queda sin depósitos, puede enfrentarse a la insolvencia si no se pueden solicitar préstamos para cubrir las retiradas de depósitos. En 2015, Grecia introdujo un feriado bancario temporal para evitar la perspectiva de una corrida bancaria. Los clientes de los bancos nacionales no podían hacer transferencias bancarias al extranjero.

A veces, la gente intenta eludir los controles de capital transfiriendo su dinero a activos alternativos, como el oro. Por eso, en diferentes momentos de la historia, los gobiernos han prohibido la propiedad del oro como un tipo adicional de control del capital. También se pueden establecer controles de precios y salarios. Por lo general, no funcionan con mucha eficacia y crean distorsiones en lugar de aliviar los problemas.

Hoy en día, las criptomonedas podrían ser una alternativa, un activo fuera de la red que la gente podría utilizar para trasladar su dinero "al extranjero", o al menos como medio de almacenar su riqueza en un lugar considerado más seguro que su moneda nacional. Parte del riesgo asociado a las monedas digitales alternativas es que también pueden ser objeto de control legal y reglamentario o ser prohibidas por completo.

Si un gobierno no puede controlar adecuadamente los flujos de capital transfronterizos y desea mantener una política monetaria independiente, debe permitir la flotación de su moneda.

Estas situaciones, cuando se identifican de forma preventiva, pueden ser grandes oportunidades para los traders de Forex.

A veces la supresión de las paridades monetarias se produce de forma más o menos inesperada y otras veces de forma más previsible.

Ejemplos de escenarios de pre-devaluación

¿Es el país pobre en reservas? Si es pobre en reservas, estará mucho menos dispuesto a defender su anclaje, porque acabará por quedarse sin reservas.

¿El crecimiento del país se ve afectado por la combinación de opciones limitadas de política monetaria (por ejemplo, tipo de interés cero, flexibilización cuantitativa menos eficaz)? El siguiente elemento viable en el conjunto de herramientas es probablemente la devaluación de la moneda.

¿Puede un país pagar por adelantado sus deudas en moneda extranjera? Esto podría indicar que está a punto de devaluar su moneda. Las deudas denominadas en moneda extranjera se encarecen cuando el valor de la moneda nacional disminuye, lo que supone un incentivo para pagarlas antes de que se produzca una flotación libre.

Desafíos para el gobierno

Un gobierno, incluido el banco central, está obligado a evaluar adecuadamente su situación y a dirigir su política en consecuencia.

Cuando un país está plenamente desarrollado, tenderá a preferir estar en el lado B del triángulo. Puede beneficiarse de las ventajas de una política monetaria independiente, que le permitirá tirar de las principales palancas en función de su situación actual. Esto presupone, por supuesto, que los responsables políticos tienen la capacidad y la autoridad para hacerlo. También podrá liberalizar su cuenta de capital y permitir la libre circulación de capitales. El tipo de cambio evolucionará en función de esta política y estará determinado en gran medida por las fuerzas naturales del mercado.

Estados Unidos es un ejemplo de la lado B.

La Unión Europea, en cambio, se alinea en el lado A. La zona del euro agrupa a varios países diferentes en un área general y la mayoría de ellos comparten la misma moneda, el euro. Es esencialmente un ancla que permite la libre circulación de capitales.

Ante esta situación, los países deben necesariamente renunciar a tener una política monetaria independiente. Una de las principales preocupaciones de la zona del euro es la tensión a la que se enfrentan los países cuando tienen problemas de deuda y no pueden devaluar su moneda.

En 2012, Grecia se enfrentó a un importante problema de deuda. Eligió el euro en lugar del dracma, que había abandonado en 2002. Por lo tanto, no podía devaluar y propagar estos efectos al exterior. De hecho, al no tener control sobre su propia política monetaria, Grecia no pudo contrarrestar las fuerzas de desapalancamiento deflacionario asociadas a los requisitos de austeridad y de impago necesarios para situar los tipos de interés nominales por debajo de las tasas de crecimiento nominal.

En cambio, Grecia tuvo que "devaluar internamente" y asumir la contracción de la producción nacional. El PIB se contrajo un 40-45%.

Algunos Estados miembros de la UE ven distorsionadas sus cuentas porque el tipo de cambio es demasiado alto o demasiado bajo para ellos. El euro es demasiado débil para Alemania, que tiene un superávit presupuestario y un superávit por cuenta corriente en su balanza de pagos. Otros países están sufriendo porque el euro es demasiado fuerte, especialmente en la periferia, que se encuentra en una situación económica más débil. Cuando la producción se contrae un 40% o más, como en el caso de Grecia, pueden ser necesarios 20 años de crecimiento estable para volver a la situación anterior. Una "década perdida", como se suele llamar, puede convertirse en varias décadas perdidas, dependiendo de la magnitud de la reducción de la deuda necesaria y de la capacidad de gestionarla.

China es un ejemplo en el lado C. Tiene un tipo de cambio fijo que gestiona en relación con la llamada cesta CFETS, que China (a través de su banco central y sus bancos estatales) gestiona dentro de una horquilla de precios. Debido a su alto nivel de endeudamiento, China necesita una política monetaria independiente para poder gestionar estas deudas modificando los tipos de interés y los vencimientos (y quién tiene la deuda) siempre y cuando lo necesite.

China sigue siendo una economía estatal, que quiere un tipo de cambio estable y, por tanto, un régimen de tipo de cambio fijo. Para lograr este doble objetivo de una política monetaria autónoma y una fijación de la moneda, necesita tomar el control de su cuenta de capital y regular los flujos financieros transfronterizos.

El sistema de Bretton Woods, vigente de 1944 a 1971, es otro ejemplo de la cara C.

Las monedas estaban vinculadas al dólar estadounidense, aunque los países podían fijar sus propios tipos de interés. En otras palabras, se les permitió llevar a cabo sus propias políticas monetarias independientes. Para que el sistema fuera eficaz, los flujos de capital debían ser limitados o lo suficientemente pequeños como para no ser importantes para garantizar la sostenibilidad del sistema.

Como los flujos de capital entre países fueron lo suficientemente bajos durante muchos años después de la Segunda Guerra Mundial, el sistema de Bretton Woods se mantuvo firme hasta que Estados Unidos rompió unilateralmente la vinculación del oro.

El dólar estadounidense se convirtió entonces en una moneda de libre flotación, pasando de la cara C a la cara B. Al optar por liberalizar su cuenta de capital, Estados Unidos tuvo necesariamente que liberalizar su política monetaria y hacer flotar el dólar.

Como esto actuó como una flexibilización de la política monetaria, las acciones estadounidenses subieron un 4% a la mañana siguiente, a pesar de la suposición común de que un punto de inflexión tan grande en el régimen mundial de tipos de cambio sería un choque que induciría volatilidad y al que los activos de riesgo podrían reaccionar negativamente. Aunque la relajación de la política monetaria del lado C al lado B permitió a Estados Unidos gestionar su propia situación económica con mayor eficacia, la política siguió siendo demasiado fácil durante toda la década y provocó una elevada inflación hasta principios de los años ochenta.

Varias otras monedas de mercados desarrollados siguieron al dólar a partir de entonces, avanzando hacia regímenes de libre flotación.

En última instancia, cualquier sistema de fijación que no sea coherente con los fundamentos de la moneda acabará fracasando.

Conclusión

Un trilema se refiere a la situación en la que hay que elegir entre tres soluciones o resultados diferentes para un problema determinado. En el contexto de la toma de decisiones en materia de gestión monetaria, los gobiernos suelen tener que elegir entre la capacidad de controlar los flujos de capital transfronterizos, la fijación de su tipo de cambio y la aplicación de una política monetaria independiente.

Los gobiernos generalmente se centran en dos de estas tres opciones:

1) Si un gobierno desea tener una política monetaria independiente que le permita ajustar los tipos de interés y la oferta monetaria a las condiciones económicas y restringir los flujos de capital transfronterizos, debe tratar de anclar su moneda.

2) Si un gobierno desea tener una política monetaria independiente y que su moneda flote libremente en el mercado internacional, debe liberalizar su cuenta de capital y permitir los flujos de capital transfronterizos. (Esta es generalmente la opción preferida entre los mercados desarrollados).

3) Si un gobierno quiere tener: (a) un tipo de cambio fijo - normalmente porque su economía se basa en las exportaciones, la extracción de recursos y/o la venta de bienes secundarios (es decir, la importación de madera y la venta de productos con valor añadido, como las sillas de madera) - y (b) también quiere proteger varias industrias limitando los flujos de capital (por ejemplo, para apoyar el sistema bancario), entonces tendrá que renunciar a la idea de que puede llevar a cabo su política monetaria independientemente de otros países. De lo contrario, su ancla monetaria acabará fallando y/o no podrá restringir los flujos de capital.

Este camino se sigue generalmente en los mercados emergentes y fronterizos. La zona del euro, a través del euro, también ha renunciado a la posibilidad de que sus Estados miembros lleven a cabo una política monetaria independiente.

Lo que un gobierno decida hacer dependerá de su conjunto específico de condiciones y de la capacidad y autoridad de sus responsables políticos para adoptar las medidas más adecuadas.

Preguntas frecuentes

¿Qué es un trilema en economía?

Un trilema es una situación en la que compiten tres objetivos, pero solo es posible alcanzar dos de ellos simultáneamente. En economía, esto significa que un país debe elegir entre tres opciones interdependientes.

¿Cuáles son los tres elementos del trilema monetario?

El trilema monetario se basa en tres pilares:

- La libertad de los flujos de capital (entrada y salida de capital extranjero),

- La estabilidad del tipo de cambio,

- La autonomía de la política monetaria (control independiente de los tipos de interés y de la masa monetaria).

¿Por qué un país no puede tener los tres al mismo tiempo?

Estos tres objetivos son mutuamente excluyentes. Por ejemplo, si un país quiere mantener un tipo de cambio fijo y al mismo tiempo permitir la libre circulación de capitales, no puede fijar su política monetaria de forma independiente. Intentar combinar los tres suele provocar desequilibrios económicos o crisis monetarias.

¿Cuáles son las tres combinaciones posibles del trilema monetario?

- Tipo de cambio fijo + libertad de capitales → sin autonomía monetaria (por ejemplo, la zona euro).

- Libertad de capitales + autonomía monetaria → tipo de cambio flotante (por ejemplo, Estados Unidos).

- Tipo de cambio fijo + autonomía monetaria → control de capitales (por ejemplo, China).

¿Por qué algunos países imponen controles de capital?

Los controles de capital sirven para estabilizar el sistema financiero, evitar la fuga de capitales y proteger las reservas nacionales. Son frecuentes en las economías emergentes o frágiles, pero a menudo disuaden a los inversores extranjeros.

¿Qué ocurre cuando un país abandona su paridad monetaria?

Cuando la defensa de un tipo de cambio fijo se vuelve insostenible, el país deja que su moneda flote libremente. Esto puede provocar una devaluación, a menudo percibida de forma negativa, pero que permite restablecer la competitividad y recuperar la autonomía monetaria.

¿Qué relación existe entre el trilema y las oportunidades en el mercado Forex?

Los operadores pueden anticipar devaluaciones o rupturas de los anclajes monetarios cuando un país se encuentra en desequilibrio en el trilema. Identificar estas tensiones con antelación permite aprovechar los movimientos importantes de las divisas.

| Anterior : El Quantitative Easing y su impacto en los rendimientos | Próximo : ¿Qué es una defensa monetaria? |