![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Il trilemma monetario: comprendere i regimi di cambio e le politiche monetarie

In economia, un trilemma si riferisce a una teoria del processo decisionale. Un gioco sulla parola "dilemma", che in questo caso implica un trade-off lungo un doppio spettro, un "trilemma" si riferisce a uno scenario in cui ci sono tre trade-off in competizione.

Spesso, il problema è concettualizzato come se richiedesse la scelta di due dei tre per produrre una soluzione ottimale; il problema è dovuto a elementi di esclusività reciproca. Cercare di realizzare tutte e tre le cose allo stesso tempo in un vero trilemma di solito produce risultati inefficaci o un'incapacità di gestire la situazione in modo stabile.

Per esempio, l'economia sanitaria è spesso concettualizzata come un trilemma. Gli elementi concorrenti sono qualità/affidabilità, universalità e convenienza. Come regola generale, scegliete due di questi elementi. Se volete qualità e convenienza, non saranno universali. Se volete qualità e universalità, non sarà conveniente. Se volete una qualità accessibile e l'universalità, non sarà molto alta o affidabile (al di fuori delle basi). Varie soluzioni pubbliche e private possono agire in modo complementare. Se una persona che può permettersi un'assistenza migliore non è soddisfatta della qualità di ciò che è disponibile pubblicamente, generalmente cercherà un'assistenza privata.

Questo articolo si concentra sui trilemmi delle politiche di gestione del denaro. I grandi movimenti valutari sono spesso dovuti a cambiamenti nel modo in cui i politici li gestiscono.

In generale, i responsabili politici hanno tre opzioni su come gestire le loro politiche monetarie. Hanno gli elementi dei flussi di capitale, il tasso di cambio e l'autonomia della politica monetaria della nazione.

Generalmente cercheranno di scegliere le due opzioni più importanti o più logiche per affrontare le circostanze particolari (a scapito della terza).

L'autonomia si riferisce alla misura in cui possono controllare la loro politica monetaria in modo indipendente senza doversi adattare alle politiche associate ad altre banche centrali e ad altre istituzioni governative. Le politiche monetarie divergenti influenzeranno i flussi di capitale e i tassi di cambio relativi.

I controlli sui capitali sono qualsiasi azione intrapresa da una banca centrale, un governo o un'agenzia di regolamentazione per limitare il flusso di capitale straniero in entrata e in uscita dall'economia nazionale. Questo può includere un mix di tariffe, tasse, legislazione e restrizioni di volume. Sono più comuni nei paesi in cui le riserve di capitale sono volatili e in quantità minori. I controlli sui capitali normalmente spaventano gli investitori stranieri e possono portare a uno sviluppo economico inadeguato.

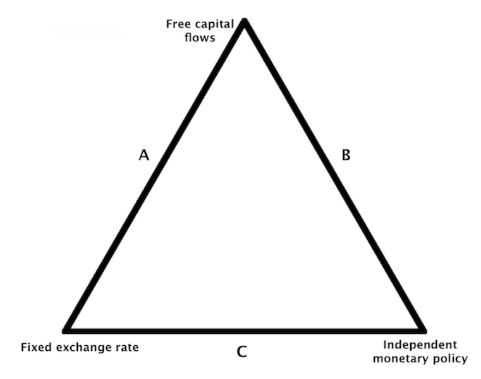

Trilemma: 1) flussi di capitale, 2) tasso di cambio, 3) autonomia della politica monetaria

Quando i paesi si trovano di fronte a questo particolare insieme di compromessi politici, possono raggiungere un particolare lato del triangolo in qualsiasi momento, come mostrato nella figura qui sotto:

Per il lato A, un paese può scegliere di fissare il suo tasso di cambio con uno o più paesi e permettere la libera circolazione dei capitali. Se sceglie questa opzione, rinuncia a una politica monetaria indipendente. Se sceglie questa opzione, le fluttuazioni dei tassi di interesse causeranno un flusso netto di capitale in una valuta contro un'altra. L'ancoraggio della valuta non sarebbe quindi praticabile.

Per condurre una politica monetaria indipendente, dovrebbe abbandonare l'ancoraggio della sua moneta e passare al lato B del triangolo o dovrebbe prendere un controllo sufficiente sul suo conto capitale e passare al lato C.

Sul lato B, un paese può scegliere di avere movimenti di capitale liberi pur avendo una politica monetaria indipendente. In questo caso, come già detto, i tassi di cambio non possono essere fissati in modo affidabile.

Sul lato C, un paese che vuole un tasso di cambio fisso e una politica monetaria autonoma dovrà limitare il suo conto capitale per impedire il libero movimento dei capitali. Permettere la libera circolazione dei capitali porterebbe inevitabilmente a una rottura dell'ancoraggio della sua moneta, a meno che questi flussi non siano insufficienti in volume.

Se un paese non può controllare il suo conto capitale e vuole mantenere un tasso di cambio fisso, deve o arrendersi alla realtà che non avrà una politica monetaria indipendente.

Le restrizioni sui flussi di capitale sono solitamente imposte per sostenere i sistemi bancari nazionali. Se il sistema bancario di un paese esaurisce i depositi, allora può trovarsi di fronte all'insolvenza se i prestiti non possono essere richiamati per coprire il ritiro dei depositi. Nel 2015, la Grecia ha introdotto una vacanza bancaria temporanea per prevenire la prospettiva di una corsa alle banche. I clienti delle banche nazionali non erano in grado di fare trasferimenti bancari all'estero.

A volte le persone cercano di aggirare i controlli sui capitali trasferendo il loro denaro in beni alternativi come l'oro. Ecco perché, in diversi momenti della storia, i governi hanno vietato la proprietà dell'oro come un ulteriore tipo di controllo del capitale. Si possono anche mettere in atto controlli sui prezzi e sui salari. In generale, non funzionano molto efficacemente e creano distorsioni piuttosto che alleviare i problemi.

Oggi, la cripto-valute potrebbe essere un'alternativa, un bene off-grid che le persone potrebbero usare per spostare il loro denaro "offshore", o almeno come mezzo per conservare la loro ricchezza in un luogo ritenuto più sicuro della loro valuta nazionale. Parte del rischio associato alle valute digitali alternative è che possono anche essere soggette a controlli legali e normativi o essere vietate del tutto.

Se un governo non può controllare adeguatamente i flussi di capitale transfrontalieri e desidera mantenere una politica monetaria indipendente, allora deve permettere alla sua valuta di fluttuare.

Queste situazioni, se identificate preventivamente, possono essere grandi opportunità per i trader di forex.

A volte la rimozione delle parità valutarie avviene in modo più o meno inaspettato e a volte più prevedibile.

Esempi di scenari di pre-valutazione

Il paese è povero di riserve? Se è povero di riserve, sarà molto meno incline a difendere il suo ancoraggio, perché alla fine esaurirà le riserve.

La crescita del paese soffre della combinazione di opzioni di politica monetaria limitate (ad esempio, tasso di interesse zero, allentamento quantitativo meno efficace)? Il prossimo elemento praticabile nel toolkit sarà probabilmente la svalutazione della moneta.

Un paese paga in anticipo i suoi debiti in valuta estera? Questo potrebbe indicare che sta per svalutare la sua moneta. I debiti denominati in valute estere diventano più costosi quando il valore della valuta nazionale diminuisce, fornendo un incentivo a pagarli prima che si verifichi una libera fluttuazione.

Sfide per il governo

Un governo, compresa la banca centrale, è obbligato a valutare correttamente la sua situazione e a governare la sua politica di conseguenza.

Quando un paese è completamente sviluppato, tenderà a preferire di essere sul lato B del triangolo. Può beneficiare dei vantaggi di una politica monetaria indipendente, che le permetterà di tirare le principali leve in funzione della situazione attuale. Questo presuppone, naturalmente, che i responsabili politici abbiano la capacità e l'autorità per farlo. Avrà anche la possibilità di liberalizzare il suo conto capitale e permettere ai capitali di muoversi liberamente. Il tasso di cambio si evolverà alla luce di questa politica e sarà ampiamente determinato dalle forze naturali del mercato.

Gli Stati Uniti sono un esempio sul lato B.

L'Unione Europea, invece, è allineata sul lato A. L'area dell'euro raggruppa diversi paesi in un'unica area generale e la maggior parte di essi condivide la stessa moneta, l'euro. È essenzialmente un'ancora che permette la libera circolazione dei capitali.

Di fronte a questa situazione, i paesi devono necessariamente rinunciare ad avere una politica monetaria indipendente. Una delle principali preoccupazioni dell'area dell'euro è lo stress che i paesi affrontano quando hanno problemi di debito e non possono svalutare la loro moneta.

Nel 2012, la Grecia ha affrontato un grave problema di debito. Ha scelto l'euro piuttosto che la dracma, che aveva lasciato nel 2002. Quindi non poteva svalutare e diffondere questi effetti all'estero. Infatti, non avendo il controllo sulla propria politica monetaria, la Grecia non ha potuto compensare le forze deflazionistiche di deleveraging associate all'austerità e ai requisiti di default necessari per portare i tassi di interesse nominali al di sotto dei tassi di crescita nominali.

Invece, la Grecia ha dovuto "svalutare internamente" e prendere la contrazione della produzione interna. Il PIL si è contratto del 40-45%.

Alcuni Stati membri dell'UE vedono distorsioni nei loro conti perché il tasso di cambio è troppo alto o troppo basso per loro. L'euro è troppo debole per la Germania, che si trova in una posizione di bilancia dei pagamenti con un surplus di bilancio e un surplus delle partite correnti. Altri paesi stanno soffrendo perché l'euro è troppo forte, soprattutto nella periferia, che è in una situazione economica più debole. Quando la produzione si contrae del 40% o più, come nel caso della Grecia, possono essere necessari 20 anni di crescita stabile per tornare alla situazione precedente. Un "decennio perduto", come viene comunemente chiamato, può trasformarsi in diversi decenni persi, a seconda dell'entità della riduzione del debito necessaria e della capacità di gestirla.

La Cina è un esempio sul lato C. Ha un tasso di cambio fisso che gestisce in relazione al cosiddetto paniere CFETS, che la Cina (attraverso la sua banca centrale e le banche statali) gestisce all'interno di una gamma di prezzi. A causa del suo alto livello di indebitamento, la Cina ha bisogno di una politica monetaria indipendente per poter gestire questi debiti cambiando i tassi di interesse e le scadenze (e chi detiene il debito) se e quando ne ha bisogno.

La Cina è ancora un'economia statale, che vuole un tasso di cambio stabile e quindi un regime di cambio fisso. Per raggiungere questo duplice obiettivo di una politica monetaria autonoma e di un ancoraggio della moneta, deve prendere il controllo del suo conto capitale e regolare i flussi finanziari transfrontalieri.

Il sistema di Bretton Woods, in vigore dal 1944 al 1971, è un altro esempio del lato C.

Le valute erano ancorate al dollaro americano, anche se i paesi potevano fissare i propri tassi d'interesse. In altre parole, furono autorizzati a condurre le loro politiche monetarie indipendenti. Affinché il sistema fosse efficace, i flussi di capitale dovevano essere limitati o abbastanza piccoli da non essere importanti per assicurare la sostenibilità del sistema.

Poiché i flussi di capitale tra i paesi erano abbastanza bassi per molti anni dopo la seconda guerra mondiale, il sistema di Bretton Woods ha tenuto duro fino a quando gli Stati Uniti hanno rotto unilateralmente il vincolo dell'oro.

Il dollaro americano divenne allora una valuta liberamente fluttuante, passando dal lato C al lato B. Scegliendo di liberalizzare il suo conto capitale, gli Stati Uniti hanno dovuto necessariamente liberalizzare la loro politica monetaria e far fluttuare il dollaro.

Dato che questo ha agito come un allentamento della politica monetaria, le azioni statunitensi sono salite del 4 per cento la mattina dopo, nonostante l'ipotesi comune che un punto di inflessione così massiccio nel regime di cambio globale sarebbe stato uno shock che induce volatilità a cui gli asset rischiosi potrebbero reagire negativamente. Mentre un allentamento della politica monetaria dal lato C al lato B ha permesso agli Stati Uniti di gestire più efficacemente la propria situazione economica, la politica è rimasta troppo facile per tutto il decennio e ha portato a un'alta inflazione fino ai primi anni '80.

Diverse altre valute dei mercati sviluppati hanno seguito il dollaro in seguito, muovendosi verso regimi di libera fluttuazione.

In definitiva, qualsiasi sistema di peg che non sia coerente con i fondamentali della moneta finirà per fallire.

Conclusione

Un trilemma si riferisce alla situazione in cui si deve scegliere tra tre diverse soluzioni o risultati per un dato problema. Nel contesto del processo decisionale sulla gestione della valuta, i governi hanno generalmente un compromesso da fare tra la capacità di controllare i flussi di capitale transfrontalieri, l'ancoraggio del loro tasso di cambio e l'attuazione di una politica monetaria indipendente.

I governi generalmente puntano a due di queste tre opzioni:

1) Se un governo desidera avere una politica monetaria indipendente che gli permetta di adeguare i tassi d'interesse e l'offerta di moneta alle condizioni economiche e di limitare i flussi di capitale transfrontalieri, dovrebbe cercare di ancorare la sua moneta.

2) Se un governo vuole avere una politica monetaria indipendente e far fluttuare liberamente la sua moneta sul mercato internazionale, allora dovrebbe liberalizzare il suo conto capitale e permettere i flussi di capitale transfrontalieri. (Questa è generalmente l'opzione preferita dai mercati sviluppati).

3) Se un governo vuole avere: (a) un tasso di cambio fisso - di solito perché la sua economia si basa sulle esportazioni, l'estrazione di risorse e/o la vendita di beni secondari (cioè l'importazione di legname e la vendita di prodotti a valore aggiunto come le sedie di legno) - e (b) vuole anche proteggere varie industrie limitando i flussi di capitale (ad esempio per sostenere il sistema bancario), allora dovrà rinunciare all'idea di poter condurre la sua politica monetaria indipendentemente dagli altri paesi. Altrimenti, la sua ancora monetaria finirà per fallire e/o non sarà in grado di limitare i flussi di capitale.

Questo percorso è generalmente seguito nei mercati emergenti e di frontiera. La zona euro, attraverso l'euro, ha anche rinunciato alla possibilità per i suoi Stati membri di condurre una politica monetaria indipendente.

Ciò che un governo decide di fare dipenderà dal suo specifico insieme di condizioni e dalla capacità e autorità dei suoi responsabili politici di prendere l'azione più appropriata.

FAQ

Che cos'è un trilemma in economia?

Un trilemma è una situazione in cui tre obiettivi sono in competizione tra loro, ma è possibile raggiungerne solo due contemporaneamente. In economia, ciò significa che un paese deve trovare un compromesso tra tre scelte interdipendenti.

Quali sono i tre elementi del trilemma monetario?

Il trilemma monetario si basa su tre pilastri:

- La libertà dei flussi di capitale (entrata e uscita di capitali stranieri),

- La stabilità del tasso di cambio,

- L'autonomia della politica monetaria (controllo indipendente dei tassi di interesse e della massa monetaria).

Perché un paese non può avere tutti e tre questi elementi contemporaneamente?

Questi tre obiettivi si escludono a vicenda. Ad esempio, se un paese vuole mantenere un tasso di cambio fisso lasciando circolare liberamente i capitali, non può fissare in modo indipendente la propria politica monetaria. Cercare di combinare questi tre elementi porta generalmente a squilibri economici o crisi monetarie.

Quali sono le tre possibili combinazioni del trilemma monetario?

- Tasso di cambio fisso + libertà dei capitali → nessuna autonomia monetaria (es.: zona euro).

- Libertà dei capitali + autonomia monetaria → tasso di cambio fluttuante (es.: Stati Uniti).

- Tasso di cambio fisso + autonomia monetaria → controllo dei capitali (es.: Cina).

Perché alcuni paesi impongono controlli sui capitali?

I controlli sui capitali servono a stabilizzare il sistema finanziario, evitare la fuga di capitali e proteggere le riserve nazionali. Sono frequenti nelle economie emergenti o fragili, ma spesso scoraggiano gli investitori stranieri.

Cosa succede quando un paese abbandona il suo ancoraggio monetario?

Quando la difesa di un tasso di cambio fisso diventa insostenibile, il paese lascia fluttuare liberamente la propria valuta. Ciò può portare a una svalutazione, spesso percepita negativamente, ma che consente di ripristinare la competitività e ritrovare l'autonomia monetaria.

Qual è il legame tra il trilemma e le opportunità sul mercato Forex?

I trader possono anticipare svalutazioni o rotture degli ancoraggi monetari quando un paese si trova in uno stato di squilibrio nel trilemma. Identificare queste tensioni in anticipo consente di trarre vantaggio da movimenti significativi sulle valute.

| Precedente : Allentamento quantitativo e il suo impatto sui rendimenti | Seguente : Che cos'è la difesa monetaria? |