![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

المعضلة النقدية الثلاثية: فهم أنظمة الصرف والسياسات النقدية

في علم الاقتصاد ، تشير الثلاثية إلى نظرية اتخاذ القرار. لعبة الكلمات على "المعضلة" ، والتي تنطوي في هذه الحالة على حل وسط على طول طيف مزدوج ، تشير كلمة "ثلاثية" إلى سيناريو توجد فيه ثلاث تنازلات متنافسة.

غالبًا ما يتم تصور المشكلة على أنها تتطلب اختيار اثنين من الثلاثة من أجل التوصل إلى حل أفضل ؛ المشكلة تعود إلى عناصر الحصرية المتبادلة. محاولة تحقيق الثلاثة في نفس الوقت في سيناريو ثلاثي حقيقي ينتج عنه عادة نتائج غير فعالة أو عدم القدرة على التعامل مع الموقف بثبات.

على سبيل المثال ، غالبًا ما يتم تصور اقتصاديات الرعاية الصحية على أنها أزمة ثلاثية. العناصر المتنافسة هي الجودة / الموثوقية والعالمية والقدرة على تحمل التكاليف. كقاعدة عامة ، اختر عنصرين من هذه العناصر. إذا كنت تريد الجودة وبأسعار معقولة ، فلن تكون عالمية. إذا كنت تريد الجودة والعالمية ، فلن تكون ميسورة التكلفة. إذا كنت تريد جودة وعالمية ميسورة التكلفة ، فلن تكون عالية الجودة أو موثوقة (بخلاف الأساسيات). يمكن للحلول العامة والخاصة المختلفة أن تعمل لتكمل بعضها البعض. إذا كان الشخص القادر على تحمل تكاليف رعاية أفضل غير راضٍ عن جودة ما هو متاح للجمهور ، فعادة ما يسعى للحصول على خطة خاصة.

تركز هذه المقالة على ثلاثية سياسات إدارة الأموال. غالبًا ما ترجع تحركات العملات الكبيرة إلى التغيرات في الطريقة التي يديرها بها صانعو السياسة.

بشكل عام ، لدى صانعي السياسة ثلاثة خيارات فيما يتعلق بكيفية إدارة سياساتهم النقدية. لديهم عناصر تدفق رأس المال وسعر الصرف واستقلالية السياسة النقدية للدولة.

سيحاولون عادة اختيار الخيارين الأكثر أهمية أو الأكثر منطقية للتعامل مع الظروف الخاصة (على حساب الخيار الثالث).

يشير الاستقلالية إلى المدى الذي يمكنهم من خلاله التحكم في سياستهم النقدية بشكل مستقل دون الحاجة إلى التكيف مع السياسات المرتبطة بالبنوك المركزية الأخرى والمؤسسات الحكومية الأخرى. سيؤثر تباين السياسات النقدية على تدفقات رأس المال وأسعار الصرف النسبية.

ضوابط رأس المال هي أي إجراء يتخذه بنك مركزي أو حكومة أو هيئة تنظيمية للحد من تدفق رأس المال الأجنبي إلى الاقتصاد المحلي وخارجه. يمكن أن يشمل ذلك مزيجًا من التعريفات والضرائب والتشريعات وقيود الحجم. وهي أكثر شيوعًا في البلدان التي تكون فيها احتياطيات رأس المال متقلبة وبكميات أقل. عادة ما تخيف ضوابط رأس المال المستثمرين الأجانب ويمكن أن تؤدي إلى تنمية اقتصادية غير كافية.

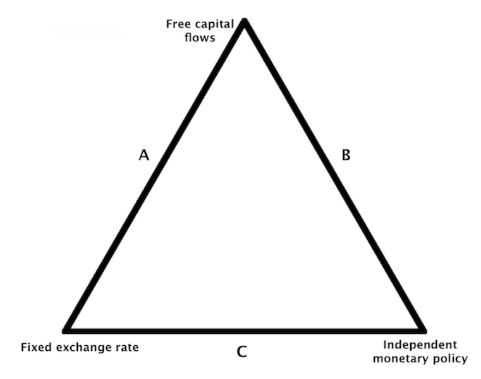

ثلاثية المعضلة: 1) تدفق رأس المال، 2) سعر الصرف، 3) استقلالية السياسة النقدية

عندما تواجه البلدان هذه المجموعة المعينة من التنازلات السياسية ، يمكنها الوصول إلى جانب معين من المثلث في أي نقطة موضحة في الصورة أدناه:

بالنسبة للجانب A ، يمكن لأي بلد أن يختار تثبيت سعر الصرف الخاص به مع دولة واحدة أو أكثر والسماح بحرية حركة رأس المال. إذا اختار هذا الخيار ، فإنه يتخلى عن سياسة نقدية مستقلة. إذا اختار هذا الخيار ، فإن التقلبات في أسعار الفائدة ستؤدي إلى تدفق صافي لرأس المال في إحدى العملات مقابل عملة أخرى. وبالتالي ، فإن ربط العملات لن يكون قابلاً للتطبيق.

لإجراء سياسة نقدية مستقلة ، سيتعين عليه إسقاط ربط عملته والانتقال إلى الجانب B من المثلث أو يجب أن يكتسب سيطرة كافية على حساب رأس المال الخاص به والانتقال إلى الجانب C.

بالنسبة للجانب B ، يمكن للدولة أن تختار حرية حركة رأس المال مع وجود سياسة نقدية مستقلة. في هذه الحالة ، كما هو مذكور أعلاه ، لا يمكن تثبيت أسعار الصرف بشكل موثوق.

بالنسبة للجانب C ، سيتعين على الدولة التي تريد سعر صرف ثابتًا وسياسة نقدية مستقلة تقييد حساب رأس المال الخاص بها لمنع التدفق الحر لرأس المال. إن السماح بحرية حركة رأس المال سيؤدي حتما إلى كسر ثبات عملته ، ما لم تكن هذه التدفقات غير كافية من حيث الحجم.

إذا كان بلد ما لا يستطيع التحكم في حساب رأس المال الخاص به ويريد الحفاظ على سعر صرف ثابت ، فيجب عليه إما أن يستسلم لحقيقة أنه لن يكون لديه سياسة نقدية مستقلة.

عادة ما تُفرض قيود على تدفقات رأس المال لدعم الأنظمة المصرفية الوطنية. إذا رأى النظام المصرفي لبلد ما نفاد ودائعه ، فقد يواجه الإفلاس إذا لم يتم طلب القروض لتغطية عمليات سحب الودائع. في عام 2015 ، أدخلت اليونان عطلة عامة مؤقتة لمنع احتمال اندفاع البنوك. عملاء البنوك المحلية لم يتمكنوا من إجراء تحويلات بنكية إلى الخارج.

يحاول الناس أحيانًا الالتفاف حول ضوابط رأس المال عن طريق تحويل أموالهم إلى أصول بديلة مثل الذهب. لهذا السبب ، في أوقات مختلفة من التاريخ ، حظرت الحكومات ملكية الذهب كنوع إضافي من السيطرة على رأس المال. يمكن أيضًا وضع ضوابط على الأسعار والأجور. عادة ، لا تعمل بكفاءة عالية وتخلق تشوهات بدلاً من تخفيف المشاكل.

في الوقت الحاضر ، يمكن أن تكون العملات المشفرة بديلاً ، أصلًا خارج الشبكة يمكن للناس استخدامه لنقل أموالهم "إلى الخارج" ، أو على الأقل كطريقة لتخزين ثروتهم في موقع يعتبر أكثر أمانًا من عملتهم الوطنية. يتمثل جزء من المخاطر المرتبطة بالعملات الرقمية البديلة في أنها قد تخضع أيضًا للرقابة القانونية والتنظيمية أو قد يتم حظرها تمامًا.

إذا لم تستطع الحكومة التحكم بشكل مناسب في تدفقات رأس المال عبر الحدود وترغب في الحفاظ على سياسة نقدية مستقلة ، فيجب عليها تعويم عملتها.

يمكن أن تقدم هذه المواقف ، عند تحديدها بشكل استباقي ، فرصًا كبيرة لتجار الفوركس.

في بعض الأحيان ، يحدث إزالة تعادلات العملات بشكل غير متوقع إلى حد ما ، وأحيانًا بطريقة أكثر قابلية للتنبؤ.

أمثلة على سيناريوهات ما قبل تخفيض قيمة العملة

هل الدولة فقيرة في الاحتياطيات؟ إذا كانت فقيرة في الاحتياطيات ، فستكون أقل ميلًا للدفاع عن مرساة ، لأنها ستنفد في النهاية.

هل يعاني نمو البلد من مزيج من خيارات السياسة النقدية المحدودة (مثل معدل الصفر ، والتيسير الكمي الأقل فعالية)؟ من المحتمل أن يكون العنصر التالي القابل للتطبيق في مجموعة الأدوات هو تخفيض قيمة العملة.

هل تقوم دولة ما بالدفع المسبق لديونها المقومة بالعملات الأجنبية؟ قد يشير هذا إلى أنها على وشك خفض قيمة عملتها. تصبح الديون المقومة بالعملات الأجنبية أكثر تكلفة عندما تنخفض قيمة العملة الوطنية ، مما يوفر حافزًا لسدادها قبل حدوث التعويم الحر.

تحديات الحكومة

الحكومة ، ولا سيما البنك المركزي ، ملزمة بتقييم وضعها بشكل صحيح وإدارة سياستها وفقًا لذلك.

عندما يتم تطوير بلد ما بشكل كامل ، فإنه يميل إلى أن يكون على الجانب B من المثلث. يمكن أن تستفيد من مزايا السياسة النقدية المستقلة ، والتي ستسمح لها برسم الرافعات الرئيسية وفقًا لوضعها الحالي. وهذا بالطبع يفترض مسبقًا أن صانعي السياسات لديهم القدرة والسلطة للقيام بذلك. سيكون لديها أيضًا القدرة على تحرير حساب رأس المال الخاص بها والسماح بتدفق رأس المال بحرية. سوف يتطور سعر الصرف في ضوء هذه السياسة وسيتم تحديده إلى حد كبير من قبل قوى السوق الطبيعية.

الولايات المتحدة هي مثال على الجانب B.

من ناحية أخرى ، فإن الاتحاد الأوروبي منحاز إلى الجانب A. تجمع منطقة اليورو عدة دول مختلفة معًا في منطقة عامة واحدة ويتقاسم معظمها نفس العملة ، اليورو. إنها في الأساس مرساة تسمح بحرية حركة رأس المال.

في مواجهة هذا الوضع ، يجب على الدول بالضرورة التخلي عن سياسة نقدية مستقلة. أحد الشواغل الرئيسية في منطقة اليورو هو الإجهاد الذي تعاني منه البلدان عندما تواجه مشاكل الديون ولا تستطيع تخفيض قيمة عملاتها.

في عام 2012 ، واجهت اليونان مشكلة ديون كبيرة. لقد اختارت اليورو بدلاً من الدراخما التي تركتها في عام 2002. لذلك لم تستطع تخفيض قيمة هذه التأثيرات ونشرها في الخارج. في الواقع ، نظرًا لافتقار اليونان إلى السيطرة على سياستها النقدية الخاصة ، لم تتمكن من تعويض قوى الانكماش الاقتصادي المرتبطة بمتطلبات التقشف والتخلف عن السداد اللازمة لخفض أسعار الفائدة الاسمية إلى ما دون معدلات معدلات النمو الاسمية.

وبدلاً من ذلك ، كان على اليونان أن "تخفض داخليًا" وأن تتحمل الانكماش في الإنتاج المحلي. الناتج المحلي الإجمالي تقلص بنسبة 40 إلى 45٪.

ترى بعض الدول الأعضاء في الاتحاد الأوروبي تشوهات في حساباتها لأن سعر الصرف مرتفع جدًا أو منخفض جدًا بالنسبة لها. اليورو ضعيف للغاية بالنسبة لألمانيا ، التي ينتهي بها الأمر في ميزان مدفوعاتها ، مع وجود فائض في الميزانية وفائض في الحساب الجاري. تعاني دول أخرى لأن اليورو قوي للغاية ، خاصة في الأطراف التي تعاني من وضع اقتصادي أضعف. عندما يتعاقد الإنتاج بنسبة 40٪ أو أكثر ، كما حدث لليونان ، فقد يستغرق الأمر 20 عامًا من النمو المستقر للعودة إلى الوضع السابق. يمكن أن يتحول "العقد الضائع" ، كما يُعرف عمومًا ، إلى عدة عقود ضائعة ، اعتمادًا على مدى تقليص المديونية المطلوبة والقدرة على إدارتها.

الصين مثال على الجانب C. لديها سعر صرف ثابت تديره مقابل ما يعرف بسلة CFETS ، والتي تديرها الصين (من خلال بنكها المركزي وبنوكها الحكومية) داخليًا. من نطاق سعري. بسبب مستوى ديونها المرتفع ، تحتاج الصين إلى سياسة نقدية مستقلة حتى تتمكن من إدارة هذه الديون عن طريق تغيير أسعار الفائدة وآجال الاستحقاق (ومن يملك الدين) إذا احتاجت إليها ومتى.

لا تزال الصين اقتصادًا تديره الدولة ، وتريد استقرار سعر الصرف ، وبالتالي نظام سعر الصرف الثابت. لتحقيق هذا الهدف المزدوج لسياسة نقدية مستقلة وترسيخ العملة ، يجب أن تتحكم في حساب رأس المال الخاص بها وتنظم التدفقات المالية عبر الحدود.

نظام بريتون وودز ، الذي تم تنفيذه من عام 1944 إلى عام 1971 ، هو مثال آخر على الجانب سي.

تم ربط العملات بالدولار الأمريكي ، على الرغم من السماح للدول بتحديد أسعار الفائدة الخاصة بها. بعبارة أخرى ، سُمح لهم بإدارة سياساتهم النقدية المستقلة. ولكي يكون النظام فعالاً ، يجب أن تكون تدفقات رأس المال إما صغيرة أو صغيرة بما يكفي لتكون غير مهمة من أجل ضمان استدامة النظام.

نظرًا لأن تدفقات رأس المال بين البلدان كانت منخفضة بما يكفي لسنوات عديدة بعد الحرب العالمية الثانية ، فقد ظل نظام بريتون وودز ثابتًا حتى حطمت الولايات المتحدة مرساة الذهب من جانب واحد.

ثم أصبح الدولار الأمريكي عملة عائمة حرة ، حيث انتقل من الجانب "ج" إلى الجانب "ب". وكان على الولايات المتحدة ، باختيارها تحرير حساب رأس المال الخاص بها ، بالضرورة أن تحرر سياستها النقدية وتعويم الدولار.

نظرًا لأن هذا كان بمثابة تسهيل للسياسة النقدية ، فقد ارتفعت الأسهم الأمريكية بنسبة 4٪ في صباح اليوم التالي ، على الرغم من الافتراض الشائع بأن نقطة الانعطاف الهائلة في نظام سعر الصرف العالمي ستكون بمثابة صدمة محفزة ، حيث يمكن للتقلبات التي يمكن أن تتفاعل معها الأصول الخطرة بشكل سلبي. في حين أن تخفيف السياسة النقدية من الجانب C إلى الجانب B سمح للولايات المتحدة بإدارة وضعها الاقتصادي بشكل أكثر فعالية ، ظلت السياسة سهلة للغاية طوال العقد وأسفرت عن تضخم قوي حتى أوائل الثمانينيات.

اتبعت العديد من عملات الأسواق المتقدمة الأخرى الدولار بعد ذلك ، وانتقلت إلى أنظمة التعويم الحر.

في النهاية ، ستفشل أي أنظمة ربط غير متوافقة مع أساسيات العملة في النهاية.

استنتاج

1) إذا رغبت الحكومة في أن يكون لها سياسة نقدية مستقلة تسمح لها بتعديل أسعار الفائدة وعرض النقود وفقًا للوضع الاقتصادي وتقييد تدفقات رأس المال عبر الحدود ، فيجب عليها أن تسعى جاهدة لترسيخ التغيير.

2) إذا أرادت حكومة ما أن يكون لها سياسة نقدية مستقلة وترى عملتها معومة بحرية في السوق الدولية ، فسيتعين عليها تحرير حساب رأس المال الخاص بها والسماح بتدفقات رأس المال عبر الحدود. (هذا هو الخيار المفضل بشكل عام بين الأسواق المتقدمة).

3) إذا أرادت الحكومة أن يكون لديها: a) سعر صرف ثابت - عادة لأن اقتصادها يعتمد على التصدير واستخراج الموارد و / أو بيع السلع الثانوية (أي استيراد الأخشاب وبيع المنتجات ذات القيمة المضافة مثل الكراسي الخشبية) - و b) يريد أيضًا حماية الصناعات المختلفة عن طريق الحد من تدفقات رأس المال (على سبيل المثال لدعم النظام المصرفي) ، ثم سيتعين عليه التخلي عن فكرة أنه يمكنه إدارة سياسته النقدية بشكل مستقل عن البلدان الأخرى. خلاف ذلك ، سوف يفشل ترسيخه النقدي في النهاية و / أو لن يكون قادرًا على تقييد تدفقات رأس المال.

يتم اتباع هذا المسار بشكل عام في الأسواق الناشئة والحدودية. كما تخلت منطقة اليورو ، من خلال اليورو ، عن إمكانية قيام دولها الأعضاء بسياسة نقدية مستقلة.

سيعتمد ما تقرر الحكومة القيام به على مجموعة شروطها المحددة وقدرة وسلطة صانعي السياسة على اتخاذ الإجراء الأكثر ملاءمة.

الأسئلة الشائعة

ما هو التريلما في الاقتصاد؟

التريلما هو موقف تتنافس فيه ثلاثة أهداف، ولكن لا يمكن تحقيق سوى اثنين منها في وقت واحد. في الاقتصاد، هذا يعني أن على البلد أن يوازن بين ثلاثة خيارات مترابطة.

ما هي العناصر الثلاثة للمعضلة النقدية الثلاثية؟

تستند المعضلة النقدية الثلاثية إلى ثلاثة ركائز:

- حرية تدفق رأس المال (دخول وخروج رأس المال الأجنبي)،

- استقرار سعر الصرف،

- استقلالية السياسة النقدية (التحكم المستقل في أسعار الفائدة والكتلة النقدية).

لماذا لا يمكن لدولة ما أن تحقق هذه العناصر الثلاثة في آن واحد؟

هذه الأهداف الثلاثة متعارضة. على سبيل المثال، إذا أرادت دولة ما الحفاظ على سعر صرف ثابت مع السماح بحرية تدفق رؤوس الأموال، فلا يمكنها تحديد سياستها النقدية بشكل مستقل. إن محاولة الجمع بين هذه العناصر الثلاثة تؤدي عادة إلى اختلالات اقتصادية أو أزمات نقدية.

ما هي التركيبات الثلاثة الممكنة للمعضلة النقدية الثلاثية؟

- سعر صرف ثابت + حرية رأس المال → عدم الاستقلال النقدي (مثال: منطقة اليورو).

- حرية رأس المال + الاستقلال النقدي → سعر صرف متغير (مثال: الولايات المتحدة).

- سعر صرف ثابت + الاستقلال النقدي → رقابة على رأس المال (مثال: الصين).

لماذا تفرض بعض البلدان ضوابط على رأس المال؟

تستخدم ضوابط رأس المال لتثبيت النظام المالي وتجنب هروب رأس المال وحماية الاحتياطيات الوطنية. وهي شائعة في الاقتصادات الناشئة أو الهشة، ولكنها غالبًا ما تثني المستثمرين الأجانب.

ماذا يحدث عندما تتخلى دولة ما عن ربط عملتها؟

عندما يصبح الدفاع عن سعر صرف ثابت أمرًا غير ممكن، تترك الدولة عملتها لتتحرك بحرية. قد يؤدي ذلك إلى انخفاض قيمة العملة - وهو ما يُنظر إليه غالبًا بشكل سلبي - ولكنه يسمح باستعادة القدرة التنافسية واستعادة الاستقلال النقدي.

ما العلاقة بين المعضلة الثلاثية والفرص في سوق الفوركس؟

يمكن للمتداولين توقع حدوث انخفاض في قيمة العملة أو انهيار في التثبيت النقدي عندما يواجه بلد ما خللاً في التوازن في المعضلة الثلاثية. إن تحديد هذه التوترات مسبقًا يتيح الاستفادة من التحركات الكبيرة في أسعار العملات.

| سابق : التيسير الكمي وأثره على العائدات | التالية : ما هو الدفاع النقدي؟ |