![]()

Det monetära trilemmat: förstå valutakurser och penningpolitik

I ekonomi hänvisar ett trilemma till en teori om beslutsfattande. En ordlek på "dilemma", som i detta fall innebär en kompromiss längs ett dubbelt spektrum, ett "trilemma" hänvisar till ett scenario där det finns tre konkurrerande kompromisser.

Ofta uppfattas problemet som att det krävs att man väljer två av de tre för att bäst producera en lösning; problemet beror på inslag av ömsesidig exklusivitet. Att försöka åstadkomma alla tre samtidigt i ett verkligt trilemascenario ger vanligtvis ineffektiva resultat eller oförmåga att hantera situationen stabilt.

Till exempel är hälsovårdsekonomin ofta begreppsmässig som ett trilemma. De konkurrerande elementen är kvalitet / tillförlitlighet, universalitet och prisvärdhet. Som en tumregel väljer du två av dessa föremål. Om du vill ha kvalitet och överkomliga priser är de inte universella. Om du vill ha kvalitet och universalitet är det inte överkomligt. Om du vill ha överkomlig kvalitet och universalitet kommer det inte att vara särskilt högkvalitativt eller pålitligt (annat än grunderna). Olika offentliga och privata lösningar kan fungera som komplement till varandra. Om någon som har råd med bättre vård inte är nöjd med kvaliteten på det som är offentligt tillgängligt, kommer de vanligtvis att söka en privat plan.

Den här artikeln fokuserar på trilemmorna i penninghanteringspolitiken. Stora valutarörelser beror ofta på förändringar i hur politiker fattar dem.

Generellt sett har beslutsfattare tre alternativ när det gäller hur de ska hantera sin penningpolitik. De har elementen i kapitalflödet, växelkursen och autonomin i landets penningpolitik.

De försöker vanligtvis välja de två viktigaste eller mest logiska alternativen för att hantera de särskilda omständigheterna (till nackdel för den tredje).

Autonomi avser i vilken utsträckning de kan styra sin penningpolitik oberoende utan att behöva anpassa sig till den politik som är associerad med andra centralbanker och andra statliga institutioner. Skillnaderna i penningpolitiken kommer att påverka kapitalflöden och relativa växelkurser.

Kapitalkontroller är alla åtgärder som vidtas av en centralbank, regering eller tillsynsorgan för att begränsa flödet av utländskt kapital in och ut ur den inhemska ekonomin. Detta kan inkludera en blandning av tariffer, skatter, lagstiftning och volymrestriktioner. De är vanligare i länder där kapitalreserverna är volatila och i mindre kvantiteter. Kapitalkontroller skrämmer normalt utländska investerare och kan leda till otillräcklig ekonomisk utveckling.

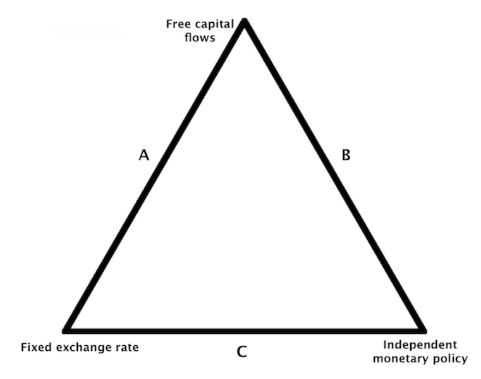

Trilemmat: 1) Kapitalflöden, 2) Växelkurser, 3) Oberoende penningpolitik

När länder står inför denna speciella uppsättning politiska kompromisser kan de slå en viss sida av triangeln när som helst som visas i bilden nedan:

För A-sidan kan ett land välja att fastställa sin växelkurs med ett eller flera länder och tillåta fri rörlighet för kapital. Om han väljer detta alternativ, avstår han från att ha en oberoende penningpolitik. Om han väljer detta alternativ kommer fluktuationer i räntorna att orsaka ett nettoflöde av kapital i en valuta mot en annan. Valutapeget skulle därför inte vara livskraftigt.

För att föra en oberoende penningpolitik måste han tappa sin valutapinne och flytta till B-sidan av triangeln, annars måste han få tillräcklig kontroll över sitt kapitalkonto och flytta till C-sidan.

För B-sidan kan ett land välja att ha fri rörlighet för kapital samtidigt som det har en oberoende penningpolitik. I det här fallet kan valutakurser, som anges ovan, inte fastställas på ett tillförlitligt sätt.

För C-sidan måste ett land som vill ha en fast växelkurs och autonom penningpolitik begränsa sitt kapitalkonto för att förhindra det fria flödet av kapital. Att tillåta fri rörlighet för kapital skulle oundvikligen leda till att förankringen av dess valuta bryts, såvida inte dessa flöden är otillräckliga i volym.

Om ett land inte kan kontrollera sitt kapitalkonto och vill behålla en fast växelkurs, måste det antingen ge efter för verkligheten att det inte kommer att ha en oberoende penningpolitik.

Begränsningar av kapitalflöden införs vanligtvis för att stödja nationella banksystem. Om ett lands banksystem ser att dess insättningar tar slut kan det uppstå insolvens om det inte går att kräva lån för att täcka insättningar. År 2015 införde Grekland en tillfällig helgdag för att förhindra utsikterna till en bankrush. Kunder av inhemska banker kunde inte göra utländska banköverföringar.

Ibland försöker människor komma runt kapitalkontroller genom att flytta sina pengar till alternativa tillgångar som guld. Det är därför regeringar vid olika tidpunkter i historien har förbjudit ägandet av guld som en ytterligare typ av kapitalstyrning. Pris- och lönekontroller kan också införas. Vanligtvis fungerar de inte särskilt effektivt och skapar snedvridningar snarare än att lindra problem.

Numera kan kryptovalutor vara ett alternativ, en tillgång utanför nätet som människor kan använda för att flytta sina pengar "offshore", eller åtminstone som ett sätt att lagra sin rikedom på en plats som anses säkrare än sin nationella valuta. En del av risken förknippade med alternativa digitala valutor är att de också kan vara föremål för laglig och reglerande kontroll eller helt förbjudas.

Om en regering inte på ett tillfredsställande sätt kan kontrollera gränsöverskridande kapitalflöden och vill upprätthålla en oberoende penningpolitik måste den flyta sin valuta.

Dessa situationer, när de identifieras förebyggande, kan ge stora möjligheter för valutahandlare.

Ibland sker avlägsnandet av valutapariteter mer eller mindre oväntat och ibland på ett mer förutsägbart sätt.

Exempel på scenarier före devalveringen

Är landet fattigt i reserver? Om den är fattig i reserver kommer den att vara mycket mindre benägen att försvara sitt ankare, eftersom det så småningom tar slut.

Lider landets tillväxt av kombinationen av begränsade penningpolitiska alternativ (t.ex. nollränta, mindre effektiv kvantitativ lättnad)? Nästa lönsamma del av verktygslådan är sannolikt valutavalvering.

Förskottsbetalar ett land sina skulder i utländsk valuta? Detta kan indikera att den håller på att devalvera sin valuta. Skulden i utländsk valuta blir dyrare när värdet på den nationella valutan minskar, vilket ger ett incitament att återbetala dem innan ett fritt flöde inträffar.

Regeringens utmaningar

En regering, särskilt centralbanken, är skyldig att korrekt bedöma sin situation och styra sin politik därefter.

När ett land är fullt utvecklat tenderar det att föredra att vara på B-sidan av triangeln. Den kan dra nytta av fördelarna med en oberoende penningpolitik, som gör det möjligt för den att dra de viktigaste spakarna i enlighet med sin nuvarande situation. Detta förutsätter naturligtvis att beslutsfattare har kapacitet och befogenhet att göra det. Det kommer också att ha förmågan att liberalisera sitt kapitalkonto och låta kapitalet flöda fritt. Växelkursen kommer att utvecklas mot bakgrund av denna politik och kommer i stor utsträckning att bestämmas av naturliga marknadskrafter.

USA är ett exempel på B-sidan.

Europeiska unionen är å andra sidan inriktad på A-sidan. Euroområdet grupperar flera olika länder i en enda allmän zon och de flesta delar samma valuta, euron. Det är i grunden ett ankare som tillåter fri rörlighet för kapital.

Med tanke på denna situation måste länderna nödvändigtvis ge upp att ha en oberoende penningpolitik. En av de största problemen i euroområdet är de stressländer som upplever när de står inför skuldproblem och inte kan devalvera sina valutor.

År 2012 stod Grekland inför ett stort skuldproblem. Den valde euron snarare än drakman, som den lämnade 2002. Den kunde därför inte devalvera och sprida dessa effekter utomlands. I själva verket, utan att ha kontroll över sin egen penningpolitik, kunde Grekland inte kompensera för de deflaterade nedväxlingskrafterna som är förknippade med de åtstramningskrav och standardkrav som är nödvändiga för att sätta nominella räntor under räntorna.

I stället var Grekland tvungen att "devalvera internt" och ta en minskning av den inhemska produktionen. BNP minskade med 40 till 45%.

Vissa EU-medlemsstater ser snedvridningar i sina konton eftersom växelkursen är för hög eller för låg för dem. Euron är för svag för Tyskland, som hamnar i betalningsbalansen, med ett budgetöverskott och ett bytesbalansöverskott. Andra länder lider för att euron är för stark, särskilt i periferin som har en svagare ekonomisk situation. När produktionen minskar med 40% eller mer, som i Grekland, kan det ta 20 år med stabil tillväxt för att återgå till den tidigare situationen. Ett ”förlorat decennium”, som det är allmänt känt, kan förvandlas till flera förlorade årtionden, beroende på omfattningen av neddragning som krävs och förmågan att hantera det.

Kina är ett exempel på C-sidan. Den har en fast växelkurs som den hanterar mot det som kallas CFETS-korgen, som Kina (genom sin centralbank och bankstat) hanterar inom ett prisklass. På grund av sin höga skuldnivå behöver Kina en oberoende penningpolitik så att det kan hantera dessa skulder genom att ändra räntor och löptider (och vem som äger skulden) om och när det behöver dem.

Kina är fortfarande en statsdriven ekonomi, som vill ha stabil växelkurs, därför ett fast växelkursregime. För att uppnå detta dubbla mål för en autonom penningpolitik och en förankring av valutan måste den ta kontroll över sitt kapitalkonto och reglera gränsöverskridande finansiella flöden.

Bretton Woods-systemet, implementerat från 1944 till 1971, är ett annat exempel på C-sidan.

Valutorna var knutna till den amerikanska dollarn, även om länderna fick fastställa sina egna räntor. Med andra ord fick de föra sin egen oberoende penningpolitik. För att systemet ska vara effektivt måste kapitalflödena vara antingen små eller små för att vara oviktiga för att säkerställa systemets hållbarhet.

Eftersom kapitalflödena mellan länderna var tillräckligt svaga under många år efter andra världskriget, höll Bretton Woods-systemet fast tills USA ensidigt bröt ankaret med guld.

Den amerikanska dollarn blev sedan en fritt flytande valuta, som rörde sig från sida C till sida B. USA, genom att välja att liberalisera sitt kapitalkonto, var nödvändigtvis tvungna att liberalisera sin penningpolitik och få dollaren att flyta.

Eftersom detta fungerade som en lättnad av penningpolitiken steg de amerikanska aktierna med 4% nästa morgon, trots det vanliga antagandet att en sådan massiv böjningspunkt i det globala valutakurssystemet skulle vara en inducerande chock. Volatilitet för vilken risktillgångar skulle kunna reagera negativt. Medan en lättnad av penningpolitiken från C-sida till B-sidan har gjort det möjligt för USA att hantera sin egen ekonomiska situation mer effektivt, har politiken varit för lätt under hela decenniet och resulterat i en stark inflation fram till början av 1980-talet.

Flera andra utvecklade marknadsvalutor följde dollarn därefter och flyttade in i free float-regimer.

I slutändan misslyckas eventuella ankarsystem som inte är kompatibla med grundvalen i valutan.

Slutsats

Regeringar riktar sig vanligtvis mot två av dessa tre lösningar:

1) Om en regering vill ha en oberoende penningpolitik som gör det möjligt för den att justera räntor och penningmängd enligt den ekonomiska situationen och begränsa gränsöverskridande kapitalflöden, måste den sträva efter att förankra dess förändring.

2) Om en regering vill ha en oberoende penningpolitik och se sin valuta flyta fritt på den internationella marknaden, måste den liberalisera sitt kapitalkonto och tillåta gränsöverskridande kapitalflöden. (Detta är i allmänhet det föredragna alternativet bland utvecklade marknader).

3) Om en regering vill ha: a) en fast växelkurs - vanligtvis för att dess ekonomi är baserad på export, utvinning av resurser och / eller försäljning av sekundära varor (dvs. jag importerar virke och säljer förädlade produkter som trästolar) - och b) vill också skydda olika branscher genom att begränsa kapitalflöden (till exempel för att stödja banksystemet), då måste den ge upp tanken att den kan föra sin penningpolitik oberoende av andra länder. Annars misslyckas dess monetära förankring så småningom och / eller kommer det inte att kunna begränsa kapitalflöden.

Denna väg följs vanligtvis på tillväxt- och gränsmarknader. Euroområdet har via euron också gett upp möjligheten för sina medlemsstater att bedriva oberoende penningpolitik.

Vad en regering beslutar att göra beror på dess uppsättning specifika villkor och deras beslutsfattares förmåga och auktoritet att vidta de mest lämpliga åtgärderna.

FAQ

Vad är ett trilemma i ekonomi?

Ett trilemma är en situation där tre mål konkurrerar med varandra, men där det endast är möjligt att uppnå två av dem samtidigt. I ekonomi innebär detta att ett land måste kompromissa mellan tre ömsesidigt beroende val.

Vilka är de tre delarna i det monetära trilemmat?

Det monetära trilemmat bygger på tre pelare:

- Fri kapitalrörelse (in- och utflöde av utländskt kapital),

- Stabil växelkurs,

- Oberoende penningpolitik (oberoende kontroll av räntor och penningmängd).

Varför kan ett land inte ha alla tre samtidigt?

Dessa tre mål utesluter varandra. Om ett land till exempel vill behålla en fast växelkurs och samtidigt låta kapitalet cirkulera fritt, kan det inte självständigt fastställa sin penningpolitik. Att försöka kombinera alla tre leder vanligtvis till ekonomiska obalanser eller valutakriser.

Vilka är de tre möjliga kombinationerna av det monetära trilemmat?

- Fast växelkurs + fri kapitalrörelse → ingen monetär autonomi (t.ex. euroområdet).

- Fri kapitalrörelse + monetär autonomi → flytande växelkurs (t.ex. USA).

- Fast växelkurs + monetär autonomi → kapitalkontroll (t.ex. Kina).

Varför inför vissa länder kapitalkontroller?

Kapitalkontroller används för att stabilisera det finansiella systemet, förhindra kapitalflykt och skydda nationella reserver. De är vanliga i tillväxtekonomier eller svaga ekonomier, men avskräcker ofta utländska investerare.

Vad händer när ett land överger sin valutakoppling?

När det blir ohållbart att försvara en fast växelkurs låter landet sin valuta flyta fritt. Detta kan leda till en devalvering – som ofta uppfattas negativt – men som gör det möjligt att återställa konkurrenskraften och återfå monetär autonomi.

Vilket samband finns det mellan trilemman och möjligheterna på valutamarknaden?

Handlare kan förutse devalveringar eller brytningar av valutakopplingar när ett land befinner sig i obalans i trilemmat. Att identifiera dessa spänningar i förväg gör det möjligt att dra nytta av stora rörelser på valutamarknaden.

| Föregående : Kvantitativa lättnader och deras inverkan på avkastningen | Följande : Vad är ett monetärt försvar? |