![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Wie man die Risikoniveaus der Märkte mit VaR und CVaR misst

Die Quantifizierung des Risikos ist zu einem der größten Anliegen (oder sollte es zumindest sein) von Tradern geworden. Aufgrund der Volatilität von Aktien, Wechselkursen, Zinssätzen usw. ist die Untersuchung des Risikos immer wichtiger geworden. In diesem Artikel zeigen wir Ihnen, wie Sie VaR und CVaR verwenden können, um Ihre Risikoniveaus mit einem hohen Grad an Genauigkeit zu bewerten.

Ein weiteres wichtiges Thema, das uns bei der Verbesserung der Risikountersuchung geholfen hat, war neben anderen Themen, die mit unserem Geschäft verbunden sind, die exponentielle Zunahme der Rechenkapazität, die uns heute zur Verfügung steht. Derzeit haben Sie als Händler von Ihrem Laptop oder Smartphone aus Datenbanken mit allen notwendigen Informationen über die Kurshistorie fast aller Finanzanlagen an Ihren Fingerspitzen.

Wenn wir eine Handelsstrategie oder ein Handelssystem entwickeln, müssen wir uns nicht nur darauf konzentrieren, klare Regeln für den Einstieg und Ausstieg in den Markt aufzustellen, sondern auch die Ergebnisse unseres Handelssystems objektiv analysieren.

Um eine objektive Analyse zu erreichen, wurde eine Vielzahl von Messgrößen entwickelt, mit denen die verschiedenen Aspekte unserer Tätigkeit bewertet werden können. In diesem Artikel lernen Sie, wie Sie zwei auf der Risikokontrolle basierende Messgrößen verwenden können: Value at Risk (VaR) und Conditional Value at Risk (CVaR). Diese Risikobewertungsmaße haben unterschiedliche Methoden und Techniken für ihre Schätzung.

Bevor wir direkt in ihre Untersuchung einsteigen, ist es wichtig, einige Grundkenntnisse zu haben, z. B. was Finanzrisiko ist und welche Arten von Risiken es gibt.

Was ist das finanzielle Risiko?

Im Zusammenhang mit Investitionen ist Risiko die Wahrscheinlichkeit eines Verlusts aufgrund von Ereignissen, die große Veränderungen hervorrufen können und die einen finanziellen Vermögenswert betreffen. Daher ist es wichtig, dass wir, wenn wir uns für eine Investition entscheiden, die verschiedenen Arten von Risiken, denen wir bei der Investition ausgesetzt sind, identifizieren und quantifizieren.

Alle Investitionen bergen ein damit verbundenes Risiko, aber wenn wir es gut verwalten, können wir große Möglichkeiten für hohe Renditen finden. Sicherlich haben Sie schon von "Risikoaversion" gehört. Risikoaversion bezieht sich auf die Einstellung oder Vorliebe eines Anlegers, finanzielle Unsicherheit oder Risiken zu vermeiden. Dies veranlasst ihn, in sicherere Finanzanlagen zu investieren, auch wenn diese weniger rentabel sind.

Arten von Finanzrisiken

Obwohl es in der Welt des Investierens viele Risiken gibt, kann das Finanzrisiko in drei Hauptkategorien eingeteilt werden :

Marktrisiko: Diese Art von Risiko bezieht sich auf das Verlustrisiko, das sich aus den Preisbewegungen eines finanziellen Vermögenswerts oder des Marktes im Allgemeinen ergibt.

Kreditrisiko: Die Unfähigkeit einer Partei, die Verpflichtungen aus einer Emission oder die strengen Emissionsbedingungen (Betrag, Zinsen usw.) zu erfüllen, was zu einem Verlust für die Gegenpartei führt.

Operationelles Risiko: Diese Risikoart wird definiert als das Risiko eines Verlusts aufgrund von Unzulänglichkeiten oder Fehlern in den internen Prozessen, beim Personal und bei den Systemen.

Nachdem wir diese grundlegenden Begriffe geklärt haben, wollen wir uns nun ansehen, was der VaR und der CVaR sind.

Value at Risk (VaR)

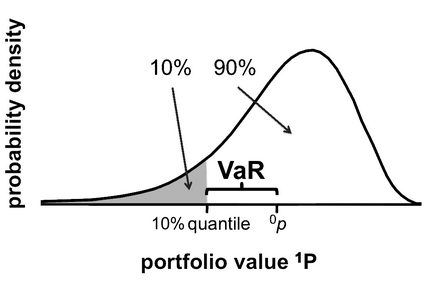

Der Value-at-Risk (VaR) ist ein statistisches Maß, das zur Bewertung des Risikos einer Position eines bestimmten Vermögenswerts oder Portfolios verwendet wird. Der VaR ist der maximale Verlust, der unter normalen Marktbedingungen in einem Portfolio oder Handelssystem mit einer Wahrscheinlichkeit (in der Regel 1 oder 5 %) und einem bekannten Zeitintervall (in der Regel ein Tag, eine Woche oder ein Monat) erwartet wird.

Der VaR wird durch drei Variablen gemessen: die Höhe des Verlusts, die Wahrscheinlichkeit, dass ein solcher Verlust eintritt (Konfidenzniveau), und das Zeitintervall, in dem der Verlust auftritt. Es ist wichtig zu beachten, dass der VaR nicht versucht, Worst-Case-Szenarien zu beschreiben oder vorherzusagen, sondern vielmehr eine Schätzung der Bandbreite möglicher Gewinne oder Verluste liefert.

Methoden zur Berechnung des VaR

Es gibt drei Hauptmethoden oder Ansätze zur Berechnung des VaR :

Parametrische Methode: Wenn wir den VaR mithilfe der parametrischen Methode berechnen, gehen wir davon aus, dass die Rentabilität eine Normalverteilung aufweist und dass das Portfolio eine lineare Funktion der Faktoren ist. Für die parametrische Berechnung benötigen wir die wichtigsten statistischen Parameter (Mittelwert, Varianzen, Kovarianz, Standardabweichungen usw.) des finanziellen Vermögenswerts oder des Portfolios, den bzw. das wir analysieren.

Die Formel für die Berechnung des VaR nach der parametrischen Methode lautet wie folgt:

VaR = F * S * σ *.

Wobei:

F = Wert, der durch das Konfidenzniveau bestimmt wird (auch Z-Wert genannt).

S = Betrag des Portfolios oder des finanziellen Vermögenswerts zu aktuellen Marktpreisen.

σ = Standardabweichung der Renditen von Vermögenswerten.

t = Zeithorizont, in dem der VaR berechnet werden soll.

Historische Simulationsmethode: Verwendet eine große Menge an historischen Daten zur Schätzung des VaR, macht aber keine Annahmen über die Wahrscheinlichkeitsverteilung. Eine der größten Einschränkungen dieses Ansatzes besteht darin, dass er davon ausgeht, dass alle möglichen zukünftigen Änderungen der Preise von Vermögenswerten bereits in der Vergangenheit beobachtet wurden. Der Wert des VaR hängt von der Datenquelle und der Größe der Datenreihe (Zeitraum der Daten) ab.

Monte-Carlo-VaR-Modell: Die Berechnung des VaR nach der Monte-Carlo-Methode basiert auf der Generierung von Hunderten oder Tausenden hypothetischer Szenarien aus den ursprünglichen, vom Benutzer eingegebenen Datenreihen. Die Genauigkeit der VaR hängt von der Anzahl der Szenarien ab, die wir simulieren. Die Validierung des Modells ist grundlegend, daher empfiehlt es sich, Backtests durchzuführen, um zu überprüfen, ob die geschätzte VaR mit den historischen Datenreihen verifiziert werden kann.

Ein praktisches Beispiel für die Berechnung des VaR :

Ich werde dies tun, indem ich ein Beispiel für die Berechnung des VaR in Aktien gebe, das auf die Vereinfachung der Berechnung von Pips und Lots abzielt:

Angenommen, wir haben ein Portfolio aus 1.000 Aktien des Unternehmens ABC und der aktuelle Preis pro Aktie beträgt 12 $, die tägliche Standardabweichung liegt bei 1,8 %. Wie können wir den VaR mit einem Konfidenzniveau von 95% für einen Tag berechnen?

Die Formel zur Berechnung des VaR lautet wie folgt:

VaR = F * S * σ *.

Um den Wert von F zu berechnen, verwenden wir die Funktion "DISTR.NORM.ESTAND.INV (Wahrscheinlichkeit)" der Excel-Tabelle.

F = DISTR.NORM.ESTAND.INV (Konfidenzniveau) = DISTR.NORM.ESTAND.INV (95%) = 1,6448.

S ist der gesamte in das Portfolio investierte Betrag und wird wie folgt berechnet:

S = Betrag der Aktie * Marktpreis = 1.000 Aktien * 12$ = 12.000.

Die Standardabweichung σ ist gleich 1,8 %.

Da wir den VaR für einen Tag berechnen wollen, dann ist t = 1.

Wir ersetzen die Werte in der VaR-Formel und erhalten :

VaR = 1,6448 * 12

Dieser VaR-Wert sagt uns, dass der Anleger ein Konfidenzniveau von 95 % hat, dass seine Investition an einem Tag nicht mehr als 355,28 US-Dollar verlieren wird.

Was passiert, wenn wir das Konfidenzniveau auf 99% erhöhen? In diesem Fall würde die VaR lauten:

VaR = 2,3263 * 12.000 $* 1,8 % * = 502,48.

Dieser VaR-Wert sagt uns, dass der Anleger ein Vertrauensniveau von 99 % hat, dass seine Investition an einem Tag nicht mehr als 502,48 $ verlieren wird, oder, was identisch ist, die Wahrscheinlichkeit, an einem Tag Verluste von mehr als 502,48 $ zu erleiden, nur 1 % beträgt.

Vorteile des VaR

Einige sehr wichtige Vorteile der Verwendung des VaR für die Quantifizierung des Finanzrisikos ohne das Folgende:

- Die VaR ist ein standardisiertes Risikomaß, das von Marktteilnehmern und Regulierungsbehörden sehr anerkannt wird. Sie hat sich zu einem Standard im Finanzsektor entwickelt.

- Sie addiert das gesamte Risiko einer Investition in einer einzigen Zahl, was die Risikobewertung sehr einfach macht.

- Sie ist probabilistisch und liefert uns nützliche Informationen über die Wahrscheinlichkeiten, die mit einem bestimmten Verlustbetrag (maximaler Verlust) verbunden sind (Konfidenzniveau).

- Er kann auf jede Art von Verwaltung angewendet werden und ermöglicht auch einen Vergleich der Risiken verschiedener Portfolios unabhängig von ihrer Zusammensetzung, ob es sich um festverzinsliche Wertpapiere oder Aktien handelt.

- Mithilfe des VaR können Sie die Risiken verschiedener Positionen addieren und dabei berücksichtigen, wie diese miteinander korrelieren und welche verschiedenen Risikofaktoren es gibt.

- Sie berücksichtigt mehrere Risikofaktoren und kann sich nicht nur auf einzelne Komponenten, sondern auch auf das Gesamtrisiko des gesamten Portfolios konzentrieren.

- Sie ist einfacher und leichter verständlich als andere Indikatoren, die das finanzielle Risiko messen, da sie in Geldverlust (Basiswährung; Dollar, Euro usw.) ausgedrückt wird.

Nachteile des VaR

Aber auch die VaR hat, wie jede andere Messgröße, die für Anlagesysteme verwendet wird, ihre Nachteile:

- Sie hängt in der Regel von der Qualität der historischen Daten ab, die zu ihrer Berechnung herangezogen werden. Wenn die einbezogenen Daten nicht exakt oder korrekt sind, ist der VaR nicht hilfreich.

- Obwohl die Interpretation der VaR-Werte sehr einfach ist, können einige Berechnungsmethoden sehr kompliziert und kostspielig sein, z. B. die Monte-Carlo-Methode.

- Sie kann bei den Händlern ein falsches Sicherheitsgefühl erzeugen. Jede Wahrscheinlichkeitsmessung sollte nicht als Gewissheit über das, was passieren wird, interpretiert werden. Denken Sie daran, dass wir uns als Händler nur mit Ungewissheitsszenarien befassen, niemals mit Gewissheitsszenarien, wir erstellen keine Prognosen.

- Sie berechnet nicht den Betrag des erwarteten Verlusts, der innerhalb des Prozentsatzes der Wahrscheinlichkeit verbleibt.

Wert des bedingten Risikos (CVaR)

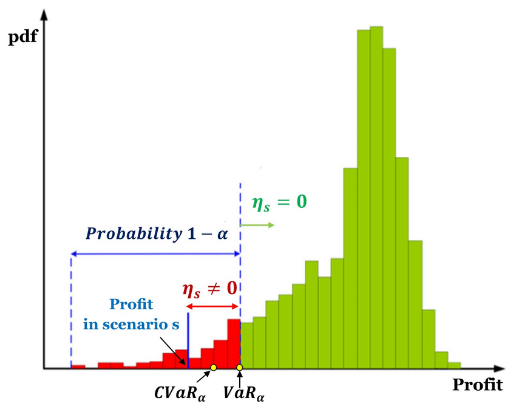

Der Wert des bedingten Risikos (CVaR) ist der Durchschnitt der Beobachtungen in der Verteilungsschlange, d. h. unterhalb des VaR auf dem angegebenen Konfidenzniveau. Daher wird der CVaR auch als erwarteter Fehlbetrag (Expected Shortfall, ES), AVaR (Average Value at Risk) oder ETL (Expected Tail Loss) bezeichnet.

Der CVaR ist das Ergebnis des gewichteten Durchschnitts der Beobachtungen, bei denen der Verlust den VaR übersteigt. Folglich geht der CVaR über die VaR-Schätzung hinaus, da er riskantere Situationen quantifiziert und so die Informationen des VaR ergänzt.

Der CVaR wird für die Portfoliooptimierung verwendet, da er Verluste quantifiziert, die den VaR übersteigen, und als Obergrenze für den VaR dient.

Eigenschaften des CVaR

Der CVaR zeichnet sich durch bessere mathematische Eigenschaften als der VaR aus, da er ein konsistentes Maß für das Risiko ist, denn er erfüllt die Kriterien :

Monotonie: Wenn ein finanzieller Vermögenswert über einen bestimmten Zeithorizont besser abschneidet als ein anderer, ist auch sein Risiko geringer.

Positive Homogenität: Bezeichnet die Proportionalität zwischen der Größe der Position und dem Risiko.

Transferinvarianz: Wenn Sie einer Position Kapital hinzufügen, sinkt Ihr Risiko im direkten Verhältnis zum hinzugefügten Kapital.

Subadditivität: Die Diversifizierung von Vermögenswerten verringert das Risiko einer Gesamtposition.

Zusammenfassend lässt sich sagen, dass der CVaR misst, ob das Risiko von zwei oder mehr Vermögenswerten, die ein Portfolio bilden, geringer ist als die Summe der Einzelrisiken.

Interpretation des Conditional Value at Risk (CVaR).

Die Wahl zwischen CVaR und VaR ist nicht immer einfach, da der Conditional Value at Risk (CVaR) vom Value at Risk (VaR) abgeleitet wird. Im Allgemeinen führt die Verwendung des CVaR anstelle des VaR allein tendenziell zu einem konservativeren Ansatz in Bezug auf die Risikoexposition.

Während der VaR einen maximalen Verlust darstellt, der mit einer definierten Wahrscheinlichkeit und einem definierten Zeithorizont verbunden ist, ist der CVaR der erwartete Verlust, wenn die Schwelle des schlimmsten anzunehmenden Falles überschritten wird (maximaler Verlust). Mit anderen Worten: Der CVaR quantifiziert die erwarteten Verluste, die über den VaR-Bruchpunkt hinaus eintreten.

Im Allgemeinen könnte der VaRa, wenn eine Investition im Laufe der Zeit ihre Stabilität bewahrt hat, für das Risikomanagement in einem Portfolio, das die Investition aktiv hält, ausreichend sein. Wir müssen jedoch bedenken, dass je weniger stabil die Investition ist, desto wahrscheinlicher ist es, dass der VaR niemals ein vollständiges Bild des Risikos anzeigt. In der Praxis überschreiten Handelssysteme den VaR selten signifikant. Volatilere Systeme können jedoch einen CVaR aufweisen, der den VaR um ein Vielfaches übersteigt.

Wenn wir schließlich ein Handelssystem erstellen und Ihren VaR berechnen, sagt uns dieser VaR, wie hoch der maximale Verlust bei einem bestimmten Konfidenzniveau und Zeithorizont ist. Wenn der Verlust aber höher ist als der VaR, wie viel Verlust müssen wir dann erwarten? Hier kommt der bedingte Value-at-Risk (CVaR) ins Spiel, der uns den durchschnittlichen bedingten Verlust anzeigt, den wir erwarten, wenn der Verlust größer als der VaR ist.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||