![]()

Hur man mäter marknadsrisknivåer med VaR och CVaR

Att kvantifiera riskerna har blivit en av de största frågorna (eller borde åtminstone vara det) för handlare. Volatiliteten i aktier, växelkurser, räntor osv. har gjort det allt viktigare att studera risker. I den här artikeln kommer vi att visa dig hur du kan använda VaR och CVaR för att bedöma dina risknivåer med hög grad av noggrannhet.

En annan viktig fråga som har gjort det möjligt för oss att förbättra studiet av risker, bland dem som är förknippade med vår verksamhet, har varit den exponentiella ökningen av den beräkningskapacitet som vi för närvarande har. För närvarande har du som näringsidkare till hands, från din bärbara dator eller smartphone, databaser som innehåller all nödvändig information om prishistoriken för nästan alla finansiella tillgångar.

När vi utvecklar en handelsstrategi eller ett handelssystem bör vi inte bara fokusera på att fastställa tydliga regler för att gå in och ut ur marknaden, utan vi bör också objektivt analysera resultaten av vårt handelssystem.

För att uppnå en objektiv analys har en mängd olika mått utvecklats för att utvärdera olika aspekter av vår verksamhet. I den här artikeln kommer vi att lära dig hur du använder två mått som bygger på riskkontroll: Value at Risk (VaR) och Conditional Value at Risk (CVaR). Dessa riskmått har olika metoder och tekniker för sin uppskattning.

Innan vi går direkt in på deras undersökning är det viktigt att ha några grundläggande föreställningar, till exempel vad finansiell risk är och vilka typer av risker som är inblandade.

Vad är finansiell risk?

I investeringssammanhang är risk sannolikheten för förlust på grund av händelser som kan leda till betydande förändringar och som påverkar en finansiell tillgång. Det är därför viktigt att vi när vi beslutar oss för att göra en investering identifierar och kvantifierar de olika typer av risker som vi kommer att utsättas för när vi gör investeringen.

Alla investeringar har en tillhörande risk, men när vi hanterar den väl kan vi hitta stora möjligheter till betydande avkastning. Du har förmodligen hört talas om "riskaversion". Med riskaversion avses en investerares attityd eller preferens att undvika finansiell osäkerhet eller risk. Detta får dem att investera i säkrare finansiella tillgångar, även om de är mindre lönsamma.

Olika typer av finansiella risker

Även om det finns många risker i investeringsvärlden kan finansiella risker delas in i tre stora kategorier:

Marknadsrisk: Denna typ av risk avser risken för förlust till följd av prisrörelser i en finansiell tillgång eller på marknaden i allmänhet.

Kreditrisk: En parts oförmåga att uppfylla skyldigheterna i en emission eller de strikta villkoren för emissionen (belopp, ränta etc.), vilket leder till en förlust för motparten.

Operativ risk: Denna typ av risk definieras som risken för förlust på grund av brister eller fel i interna processer, personal och system.

Nu när vi har klargjort dessa grundläggande begrepp ska vi titta på VaR och CVaR.

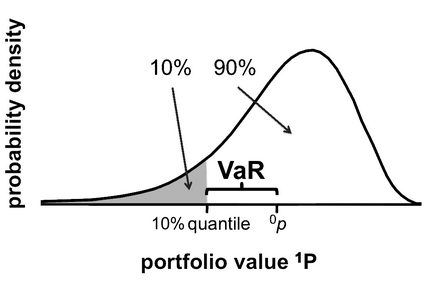

Value at Risk (VaR)

Value at Risk är ett statistiskt mått som används för att bedöma risken för en viss tillgång eller portföljposition. VaR är den maximala förväntade förlusten, under normala marknadsförhållanden, i en portfölj eller ett handelssystem med en känd sannolikhet (vanligen 1 eller 5 %) och tidsintervall (vanligen en dag, en vecka eller en månad).

VaR mäts med hjälp av tre variabler: förlustens storlek, sannolikheten för att en sådan förlust ska inträffa (konfidensnivå) och det tidsintervall inom vilket den inträffar. Det är viktigt att notera att VaR inte försöker beskriva eller förutsäga värsta scenarier, utan snarare ger en uppskattning av intervallet för potentiella vinster eller förluster.

Metoder för att beräkna VaR

Det finns tre huvudsakliga metoder eller tillvägagångssätt för att beräkna VaR:

Parametrisk metod: När vi beräknar VaR med hjälp av den parametriska metoden antar vi att lönsamheten har en normalfördelning och att portföljen är en linjär funktion av faktorer. För den parametriska beräkningen är det nödvändigt att ha de viktigaste statistiska parametrarna (medelvärde, varianser, kovarians, standardavvikelser etc.) för den finansiella tillgång eller portfölj vi analyserar.

Formeln för att beräkna VaR med hjälp av den parametriska metoden är följande

VaR = F * S * σ *

Där:

F = Värde som bestäms av konfidensnivån (även kallat Z-värde).

S = Portföljens eller den finansiella tillgångens belopp till aktuella marknadspriser.

σ = Standardavvikelse för tillgångarnas avkastning.

t = Tidshorisont under vilken VaR ska beräknas.

Historisk simuleringsmetod: Använder en stor mängd historiska data för att uppskatta VaR, men gör inga antaganden om sannolikhetsfördelningen. En av de största begränsningarna med denna metod är att den utgår från att alla möjliga framtida förändringar i tillgångspriserna redan har observerats tidigare. Värdet av VaR beror på källan till uppgifterna och seriens storlek (tidsperioden för uppgifterna).

Monte Carlo VaR-modellen: Monte Carlo VaR-beräkningen bygger på generering av hundratals eller tusentals hypotetiska scenarier från den ursprungliga dataserie som användaren har angett. Noggrannheten hos VaR beror på hur många scenarier vi simulerar. Valideringen av modellen är grundläggande, för detta rekommenderas att utföra backtesting för att verifiera att det uppskattade VaR verifieras med de historiska serierna.

Ett praktiskt exempel på VaR-beräkning:

Jag kommer att göra detta genom att ge ett exempel på VaR-beräkning i aktier som syftar till att förenkla beräkningen av pips och lots:

Anta att vi har en portfölj som består av 1000 aktier i företaget ABC och det aktuella priset per aktie är 12 dollar, den dagliga standardavvikelsen är 1,8 %. Hur kan vi beräkna VaR med en konfidensnivå på 95 % för en dag?

Formeln för att beräkna VaR är följande:

VaR = F * S * σ *

För att beräkna värdet på F använder vi funktionen "DISTR.NORM.ESTAND.INV (sannolikhet)" i Excel-kalkylbladet.

F = DISTR.NORM.ESTAND.INV (konfidensnivå) = DISTR.NORM.ESTAND.INV (95 %) = 1,6448

S är det totala beloppet som investerats i portföljen och beräknas på följande sätt:

S = antal aktier * marknadspris = 1 000 aktier * 12 dollar = 12 000 dollar

Standardavvikelsen σ är lika med 1,8 %.

Eftersom vi vill beräkna VaR för en dag är t = 1.

Vi ersätter värdena i VaR-formeln och får :

VaR = 1,6448 * 12

Detta VaR-värde säger oss att investeraren har en 95-procentig konfidensnivå att hans investering inte kommer att förlora mer än 355,28 dollar på en dag.

Vad händer om vi ökar konfidensnivån till 99 %? I det här fallet skulle VaR-värdet vara :

VaR = 2,3263 * 12 000 dollar * 1,8 % * = 502,48

Detta VaR-värde säger oss att investeraren har en 99-procentig konfidensnivå att hans investering inte kommer att förlora mer än 502,48 dollar på en dag, eller, identiskt, att sannolikheten för att drabbas av förluster som är större än 502,48 dollar på en dag endast är 1 %.

Fördelar med VaR

Några mycket viktiga fördelar med att använda VaR för att kvantifiera finansiell risk utan följande:

- VaR är ett standardiserat riskmått som är allmänt erkänt av marknadsaktörer och tillsynsmyndigheter. Det har blivit en standard inom den finansiella sektorn.

- Det summerar alla risker med en investering i ett enda tal, vilket gör riskbedömningen mycket enkel.

- Det är probabilistiskt och ger oss användbar information om de sannolikheter som är förknippade (konfidensnivå) med ett visst förlustbelopp (maximal förlust).

- Den kan tillämpas på alla typer av förvaltning och gör det också möjligt att jämföra riskerna i olika portföljer oavsett sammansättning, oavsett om det rör sig om ränte- eller aktieportföljer.

- VaR gör det möjligt att addera riskerna för olika positioner genom att ta hänsyn till hur de är korrelerade med varandra, de olika riskfaktorerna.

- Den tar hänsyn till flera riskfaktorer och kan fokusera inte bara på enskilda komponenter utan även på den totala risken för hela portföljen.

- Den är enklare och lättare att förstå än andra indikatorer som mäter finansiell risk, eftersom den uttrycks i termer av penningförlust (basvaluta; dollar, euro etc.).

Nackdelar med VaR

Men VaR, liksom alla andra mått som används för investeringssystem, har sina nackdelar:

- Det är i allmänhet beroende av kvaliteten på de historiska data som används för beräkningen. Om de inkluderade uppgifterna inte är exakta eller korrekta kommer VaR inte att vara användbart.

- Även om tolkningen av VaR-värdena är mycket enkel kan vissa beräkningsmetoder vara mycket komplicerade och kostsamma, t.ex. Monte Carlo-metoden.

- Den kan skapa en falsk känsla av säkerhet för näringsidkare. Alla sannolikhetsmått bör inte tolkas som en säkerhet om vad som kommer att hända. Kom ihåg att vi som näringsidkare endast arbetar med scenarier med osäkerhet, aldrig med scenarier med säkerhet, vi gör inga förutsägelser.

- Den beräknar inte hur stor förväntad förlust som återstår i den procentuella sannolikheten.

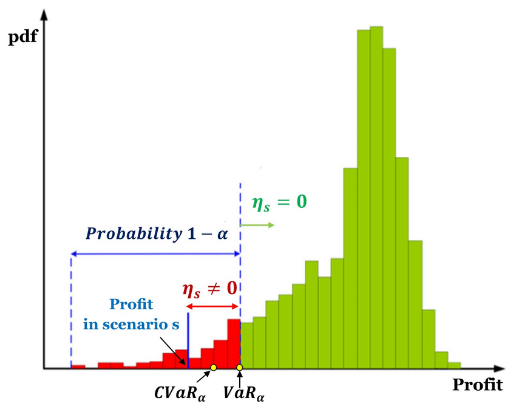

Villkorligt värde vid risk (CVaR)

Det betingade riskvärdet (CVaR) är genomsnittet av observationerna i distributionskön, dvs. under VaR vid den angivna konfidensnivån. Därför kallas CVaR också för förväntad förlust (Expected Shortfall, ES), AVaR (Average Value at Risk, genomsnittligt värde vid risk) eller ETL (Expected Tail Loss, förväntad svansförlust).

CVaR är resultatet av det vägda genomsnittet av de observationer där förlusten överstiger VaR. CVaR överstiger därför VaR-skattningen, eftersom den kvantifierar mer riskfyllda situationer och därmed kompletterar den information som VaR ger.

CVaR används för portföljoptimering, eftersom den kvantifierar förluster som överstiger VaR och fungerar som en övre gräns för VaR.

Egenskaper hos CVaR

CVaR har bättre matematiska egenskaper än VaR och är ett konsekvent riskmått, eftersom det uppfyller kriterierna för :

Monotonicitet: Om en finansiell tillgång presterar bättre än en annan under en given tidshorisont är dess risk också lägre.

Positiv homogenitet: Avser proportionaliteten mellan positionsstorlek och risk.

Överföringsinvarians: Genom att lägga till kapital till en position minskar risken i direkt proportion till det kapital som läggs till.

Subadditivitet: Diversifiering av tillgångar minskar risken för en övergripande position.

Sammanfattningsvis mäter CVaR om risken för två eller flera tillgångar i en portfölj är mindre än summan av de enskilda riskerna.

Tolkning av det betingade riskvärdet (CVaR)

Valet mellan CVaR och VaR är inte alltid enkelt, eftersom det betingade värdet vid risk (CVaR) härleds från värdet vid risk (VaR). I allmänhet tenderar användningen av CVaR snarare än enbart VaR att leda till en mer konservativ strategi för riskexponering.

Medan VaR representerar den maximala förlusten i samband med en definierad sannolikhet och tidshorisont, är CVaR den förväntade förlusten om tröskeln för den värsta förlusten (maximal förlust) överskrids. Med andra ord kvantifierar CVaR de förväntade förlusterna som inträffar bortom VaR-gränsen.

Om en investering har bibehållit sin stabilitet över tiden kan VaR i allmänhet vara tillräcklig för riskhantering i en portfölj som håller investeringen aktiv. Vi bör dock komma ihåg att ju mindre stabil investeringen är, desto mer sannolikt är det att VaR aldrig kommer att visa en fullständig bild av risken. I praktiken överskrider handelssystem sällan VaR med någon större mängd. Mer volatila system kan dock ha en CVaR som är flera gånger högre än VaR.

Slutligen, om vi skapar ett handelssystem och beräknar ditt VaR, berättar detta VaR vad den maximala förlusten är med en viss konfidensnivå och tidshorisont. Men om förlusten är större än VaR, hur mycket ska vi då förvänta oss att förlora? Det är här som det villkorliga värdet vid risk (CVaR) kommer in, som talar om den genomsnittliga villkorliga förlusten som förväntas om förlusten är större än VaR.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||