![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Cómo medir los niveles de riesgo de mercado con el VaR y el CVaR

Cuantificar el riesgo se ha convertido en una de las mayores preocupaciones (o al menos debería serlo) de los traders. La volatilidad de las acciones, los tipos de cambio, los tipos de interés, etc. han hecho que el estudio del riesgo sea cada vez más importante. En este artículo le mostraremos cómo utilizar el VaR y el CVaR para evaluar sus niveles de riesgo con un alto grado de precisión.

Otra cuestión importante que ha permitido mejorar el estudio del riesgo, entre los asociados a nuestra actividad, ha sido el aumento exponencial de la capacidad de cálculo de la que disponemos actualmente. Actualmente, como trader, tienes a tu alcance, desde tu portátil o smartphone, bases de datos que contienen toda la información necesaria sobre el histórico de precios de casi cualquier activo financiero.

A la hora de desarrollar una estrategia o sistema de trading, no sólo debemos centrarnos en establecer unas reglas claras para entrar y salir del mercado, sino que también debemos analizar objetivamente los resultados de nuestro sistema de trading.

Para lograr un análisis objetivo, se han desarrollado una gran variedad de medidas para evaluar diferentes aspectos de nuestra actividad. En este artículo, le enseñaremos a utilizar dos medidas basadas en el control del riesgo: el Valor en Riesgo (VaR) y el Valor en Riesgo Condicional (CVaR). Estas medidas de riesgo tienen diferentes metodologías y técnicas para su estimación.

Antes de entrar directamente en su estudio, es importante tener algunas nociones básicas, como qué es el riesgo financiero y de qué tipos de riesgo se trata.

¿Qué es el riesgo financiero?

En el contexto de la inversión, el riesgo es la probabilidad de pérdida debida a acontecimientos que pueden producir cambios significativos y que afectan a un activo financiero. Por ello, es importante que cuando decidamos realizar una inversión, identifiquemos y cuantifiquemos los distintos tipos de riesgo a los que nos expondremos al realizarla.

Todas las inversiones tienen un riesgo asociado, pero cuando lo gestionamos bien, podemos encontrar grandes oportunidades de obtener importantes beneficios. Probablemente haya oído hablar de la "aversión al riesgo". La aversión al riesgo se refiere a la actitud o preferencia de un inversor por evitar la incertidumbre o el riesgo financiero. Esto les lleva a invertir en activos financieros más seguros, aunque sean menos rentables.

Tipos de riesgo financiero

Aunque existen muchos riesgos en el mundo de la inversión, el riesgo financiero puede clasificarse en tres grandes categorías:

Riesgo de mercado: este tipo de riesgo se refiere al riesgo de pérdida resultante de los movimientos de precios de un activo financiero o del mercado en general.

Riesgo de crédito: incapacidad de una parte de cumplir las obligaciones de una emisión o las condiciones estrictas de la misma (importe, interés, etc.), lo que supone una pérdida para la contraparte.

Riesgo operativo: este tipo de riesgo se define como el riesgo de pérdida debido a insuficiencias o fallos en los procesos internos, el personal y los sistemas.

Ahora que hemos aclarado estos conceptos básicos, veamos el VaR y el CVaR.

Valor en riesgo (VaR)

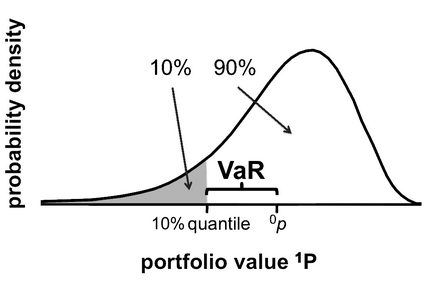

El valor en riesgo es una medida estadística utilizada para evaluar el riesgo de un determinado activo o posición de cartera. El VaR es la pérdida máxima esperada, en condiciones normales de mercado, en una cartera o sistema de negociación, con una probabilidad conocida (normalmente el 1 o el 5%) y un intervalo de tiempo (normalmente un día, una semana o un mes).

El VaR se mide mediante tres variables: el importe de la pérdida, la probabilidad de que se produzca dicha pérdida (nivel de confianza) y el intervalo de tiempo en el que se produce. Es importante señalar que el VaR no trata de describir o predecir los peores escenarios, sino de proporcionar una estimación del rango de pérdidas o ganancias potenciales.

Métodos de cálculo del VaR

Existen tres métodos o enfoques principales para calcular el VaR:

Método paramétrico: cuando calculamos el VaR mediante el método paramétrico, suponemos que la rentabilidad tiene una distribución normal y que la cartera es una función lineal de los factores. Para el cálculo paramétrico es necesario disponer de los principales parámetros estadísticos (media, varianzas, covarianzas, desviaciones típicas, etc.) del activo financiero o cartera que estemos analizando.

La fórmula para calcular el VaR por el método paramétrico es la siguiente

VaR = F * S * σ *

Donde:

F = Valor determinado por el nivel de confianza (también llamado valor Z).

S = Importe de la cartera o activo financiero a precios actuales de mercado.

σ = Desviación típica de los rendimientos del activo.

t = Horizonte temporal en el que debe calcularse el VaR.

Método de simulación histórica: utiliza una gran cantidad de datos históricos para estimar el VaR, pero no hace suposiciones sobre la distribución de probabilidad. Una de las mayores limitaciones de este método es que asume que todos los posibles cambios futuros en los precios de los activos ya se han observado en el pasado. El valor del VaR dependerá de la fuente de los datos y del tamaño de la serie (periodo de tiempo de los datos).

Modelo VaR Monte Carlo: El cálculo del VaR Monte Carlo se basa en la generación de cientos o miles de escenarios hipotéticos a partir de las series de datos iniciales introducidas por el usuario. La precisión del VaR dependerá del número de escenarios que simulemos. La validación del modelo es fundamental, para ello se recomienda realizar backtesting para comprobar que el VaR estimado se verifica con las series históricas.

Un ejemplo práctico de cálculo del VaR:

Para ello pondré un ejemplo de cálculo de VaR en acciones destinado a simplificar el cálculo de pips y lotes:

Supongamos que tenemos una cartera formada por 1000 acciones de la empresa ABC y el precio actual por acción es de 12 $, la desviación típica diaria es del 1,8%. ¿Cómo podemos calcular el VaR con un nivel de confianza del 95% para un día?

La fórmula para calcular el VaR es la siguiente

VaR = F * S * σ *

Para calcular el valor de F, utilizamos la función "DISTR.NORM.ESTAND.INV (probabilidad)" en la hoja de cálculo Excel.

F = DISTR.NORM.ESTAND.INV (nivel de confianza) = DISTR.NORM.ESTAND.INV (95%) = 1,6448

S es el importe total invertido en la cartera y se calcula del siguiente modo:

S = importe de la acción * precio de mercado = 1.000 acciones * 12 $ = 12.000 $.

La desviación típica σ es igual al 1,8%.

Como queremos calcular el VaR para un día, entonces t = 1.

Sustituimos los valores en la fórmula del VaR y tenemos :

VaR = 1,6448 * 12

Este valor de VaR nos dice que el inversor tiene un nivel de confianza del 95% en que su inversión no perderá más de 355,28 $ en un día.

¿Qué ocurre si aumentamos el nivel de confianza al 99%? En este caso, el VaR sería :

VaR = 2,3263 * 12.000 $ * 1,8% * = 502,48

Este valor de VaR nos dice que el inversor tiene un nivel de confianza del 99% de que su inversión no perderá más de 502,48 $ en un día o, lo que es lo mismo, que la probabilidad de incurrir en pérdidas superiores a 502,48 $ en un día es sólo del 1%.

Ventajas del VaR

Algunas ventajas muy importantes de utilizar el VaR para cuantificar el riesgo financiero sin las siguientes:

- El VaR es una medida de riesgo estandarizada ampliamente reconocida por los participantes en el mercado y los reguladores. Se ha convertido en un estándar en el sector financiero.

- Suma todo el riesgo de una inversión en una sola cifra, lo que facilita mucho la evaluación del riesgo.

- Es probabilístico y nos da información útil sobre las probabilidades asociadas (nivel de confianza) a una cantidad específica de pérdida (pérdida máxima).

- Puede aplicarse a cualquier tipo de gestión y también permite comparar los riesgos de distintas carteras independientemente de su composición, ya sean de renta fija o variable.

- El VaR permite sumar los riesgos de distintas posiciones teniendo en cuenta cómo están correlacionadas entre sí, los distintos factores de riesgo.

- Tiene en cuenta múltiples factores de riesgo y puede centrarse no sólo en los componentes individuales, sino también en el riesgo global de toda la cartera.

- Es más sencillo y fácil de entender que otros indicadores que miden el riesgo financiero, ya que se expresa en términos de pérdida de dinero (moneda base; dólar, euro, etc.).

Desventajas del VaR

Pero el VaR, como cualquier otra medida utilizada para los sistemas de inversión, tiene sus inconvenientes:

- En general, depende de la calidad de los datos históricos utilizados para su cálculo. Si los datos incluidos no son precisos o correctos, el VaR no será útil.

- Aunque la interpretación de los valores del VaR es muy sencilla, algunos métodos de cálculo pueden ser muy complicados y costosos, por ejemplo, el método de Montecarlo.

- Puede generar una falsa sensación de seguridad a los operadores. Cualquier medida de probabilidad no debe interpretarse como una certeza de lo que va a ocurrir. Recuerde que como operadores sólo tratamos con escenarios de incertidumbre, nunca con escenarios de certeza, no hacemos predicciones.

- No calcula la cantidad de pérdida esperada que queda en el porcentaje de probabilidad.

Valor en riesgo condicional (CVaR)

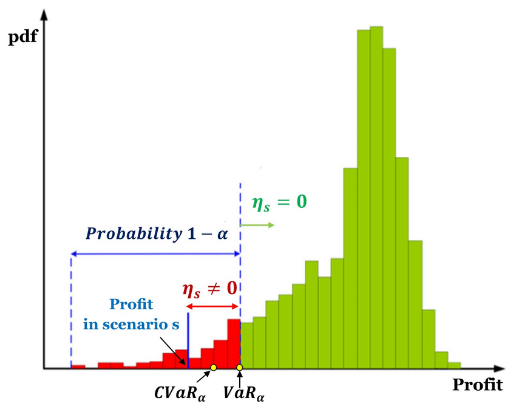

El valor del riesgo condicional (CVaR) es la media de las observaciones de la cola de distribución, es decir, por debajo del VaR en el nivel de confianza especificado. Por lo tanto, el CVaR también se conoce como Expected Shortfall (ES), AVaR (Average Value at Risk) o ETL (Expected Tail Loss).

El CVaR es el resultado de la media ponderada de las observaciones en las que la pérdida supera el VaR. Por tanto, el CVaR supera la estimación del VaR, ya que cuantifica situaciones de mayor riesgo, complementando así la información proporcionada por el VaR.

El CVaR se utiliza para la optimización de carteras, ya que cuantifica las pérdidas que superan el VaR y sirve de límite superior al VaR.

Propiedades del CVaR

El CVaR tiene mejores propiedades matemáticas que el VaR, siendo una medida consistente del riesgo, ya que cumple los criterios de :

Monotonicidad: Si un activo financiero se comporta mejor que otro en un horizonte temporal determinado, su riesgo también es menor.

Homogeneidad positiva: Se refiere a la proporcionalidad entre el tamaño de la posición y el riesgo.

Invarianza de transferencia: Al añadir capital a una posición, su riesgo disminuye en proporción directa al capital añadido.

Subaditividad: La diversificación de activos reduce el riesgo de una posición global.

En resumen, el CVaR mide si el riesgo de dos o más activos de una cartera es menor que la suma de los riesgos individuales.

Interpretación del valor en riesgo condicional (CVaR)

La elección entre el CVaR y el VaR no siempre es sencilla, ya que el valor en riesgo condicional (CVaR) se deriva del valor en riesgo (VaR). En general, el uso del CVaR en lugar del VaR por sí solo tiende a conducir a un enfoque más conservador de la exposición al riesgo.

Mientras que el VaR representa una pérdida máxima asociada a una probabilidad y un horizonte temporal definidos, el CVaR es la pérdida esperada si se supera el umbral del peor caso (pérdida máxima). En otras palabras, el CVaR cuantifica las pérdidas esperadas que se producen más allá del punto de ruptura del VaR.

Por regla general, si una inversión ha mantenido su estabilidad a lo largo del tiempo, el VaR podría ser suficiente para la gestión del riesgo en una cartera que mantenga la inversión activa. Sin embargo, hay que tener en cuenta que cuanto menos estable sea la inversión, más probable es que el VaR nunca muestre una imagen completa del riesgo. En la práctica, los sistemas de negociación rara vez superan el VaR en una cantidad significativa. Sin embargo, los sistemas más volátiles pueden tener un CVaR varias veces superior al VaR.

Por último, si creamos un sistema de trading y calculamos su VaR, este VaR nos indica cuál es la pérdida máxima con un determinado nivel de confianza y un determinado horizonte temporal. Pero si la pérdida es superior al VaR, ¿cuánto debemos esperar perder? Aquí es donde entra en juego el valor en riesgo condicional (CVaR), que nos dirá la pérdida condicional media esperada si la pérdida es mayor que el VaR.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||