![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

كيفية قياس مستويات مخاطر السوق باستخدام القيمة المعرضة للمخاطر و CVaR

أصبح قياس المخاطر أحد أكبر مخاوف المتداولين (أو على الأقل يجب أن يكون كذلك). تقلبات الأسهم وأسعار الصرف وأسعار الفائدة وما إلى ذلك. جعلت دراسة المخاطر ذات أهمية متزايدة. في هذه المقالة ، سوف نوضح لك كيفية استخدام القيمة المعرضة للمخاطر و CVaR لتقييم مستويات المخاطر لديك بدرجة عالية من الدقة.

هناك قضية مهمة أخرى سمحت لنا بتحسين دراسة المخاطر ، من بين تلك المرتبطة بنشاطنا ، وهي الزيادة الهائلة في قدرة الحوسبة التي لدينا حاليًا. حاليًا ، كمتداول ، لديك في متناول يدك ، من الكمبيوتر المحمول أو الهاتف الذكي ، قواعد بيانات تحتوي على جميع المعلومات الضرورية حول سجل الأسعار لجميع الأصول المالية تقريبًا.

عند تطوير استراتيجية أو نظام تداول ، يجب ألا نركز فقط على وضع قواعد واضحة لدخول السوق والخروج منه ، ولكن يجب علينا أيضًا تحليل نتائج نظام التداول لدينا بموضوعية.

لتحقيق تحليل موضوعي ، تم تطوير مجموعة متنوعة من التدابير لتقييم الجوانب المختلفة لأعمالنا. في هذه المقالة ، سوف نعلمك كيفية استخدام مقياسين بناءً على التحكم في المخاطر: القيمة المعرضة للخطر (VaR) والقيمة المشروطة المعرضة للخطر (CVaR). تدابير تقييم المخاطر هذه لها منهجيات وتقنيات مختلفة لتقديرها.

قبل الدخول مباشرة في دراستهم ، من المهم أن يكون لديهم بعض المفاهيم الأساسية ، مثل ما هي المخاطر المالية وما هي أنواع المخاطر.

ما هي المخاطر المالية؟

في سياق الاستثمار ، فإن الخطر هو احتمال الخسارة بسبب الأحداث التي يمكن أن تنتج تغييرات كبيرة ، والتي تؤثر على الأصل المالي. لذلك من المهم أنه عندما نقرر إجراء استثمار ، فإننا نحدد ونحدد الأنواع المختلفة من المخاطر التي سنتعرض لها أثناء الاستثمار.

جميع الاستثمارات لها مخاطر مرتبطة بها ، ولكن عندما نديرها جيدًا ، يمكننا أن نجد فرصًا كبيرة لتحقيق عوائد كبيرة. لقد سمعت بالتأكيد عن "النفور من المخاطرة". يشير النفور من المخاطرة إلى موقف المستثمر أو تفضيله لتجنب عدم اليقين المالي أو المخاطرة. وهذا يدفعه إلى الاستثمار في أصول مالية أكثر أمانًا ، حتى لو كانت أقل ربحية.

أنواع المخاطر المالية

على الرغم من وجود العديد من المخاطر في عالم الاستثمار ، يمكن تصنيف المخاطر المالية إلى ثلاث فئات عامة:

مخاطر السوق: يشير هذا النوع من المخاطر إلى مخاطر الخسارة الناتجة عن تحركات أسعار الأصل المالي أو السوق بشكل عام.

مخاطر الائتمان: عدم قدرة أي طرف على الوفاء بالتزامات إصدار أو الشروط الصارمة للإصدار (المبلغ والفائدة وما إلى ذلك) ، مما يؤدي إلى خسارة للطرف المقابل.

مخاطر التشغيل: يتم تعريف هذا النوع من المخاطر على أنه مخاطر الخسارة بسبب عدم كفاية أو فشل العمليات الداخلية والموظفين والأنظمة.

الآن وقد أوضحنا هذه المفاهيم الأساسية ، دعنا نرى ما هي القيمة المعرضة للمخاطر و CVaR.

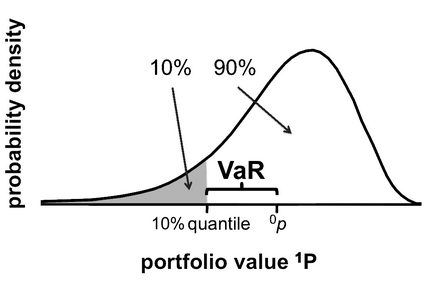

القيمة المعرضة للخطر (VaR)

القيمة المعرضة للمخاطر هي مقياس إحصائي يستخدم لتقييم مخاطر الأصول أو مركز المحفظة. القيمة المعرضة للمخاطر هي أقصى خسارة متوقعة ، في ظل ظروف السوق العادية ، في محفظة أو نظام تداول ، مع احتمال (عادة 1 أو 5٪) وفاصل زمني معروف (عادة يوم أو أسبوع أو شهر).

يتم قياس القيمة المعرضة للمخاطر من خلال ثلاثة متغيرات: مقدار الخسارة ، واحتمال حدوث مثل هذه الخسارة (مستوى الثقة) والفاصل الزمني الذي تحدث فيه. من المهم أن نلاحظ أن القيمة المعرضة للمخاطر لا تسعى إلى وصف أو توقع سيناريوهات أسوأ الحالات ، بل تقديم تقدير لنطاق المكاسب أو الخسائر المحتملة.

طرق حساب القيمة المعرضة للمخاطر

هناك ثلاث طرق أو طرق رئيسية لحساب القيمة المعرضة للمخاطر:

الطريقة البارامترية: عندما نحسب القيمة المعرضة للمخاطر باستخدام الطريقة البارامترية ، نفترض أن الربحية لها توزيع طبيعي وأن المحفظة هي دالة خطية للعوامل. بالنسبة للحساب المعياري ، من الضروري أن يكون لديك المعلمات الإحصائية الرئيسية (المتوسط ، الفروق ، التباين ، الانحرافات المعيارية ، إلخ) للأصل المالي أو المحفظة التي نقوم بتحليلها.

معادلة حساب القيمة المعرضة للمخاطر باستخدام الطريقة البارامترية هي كما يلي:

القيمة المعرضة للخطر = F * S * σ *

أو :

F = القيمة التي يحددها مستوى الثقة (وتسمى أيضًا قيمة Z).

S = مبلغ المحفظة أو الأصول المالية بأسعار السوق الحالية.

σ = الانحراف المعياري لعوائد الأصول.

t = الأفق الزمني الذي يجب فيه حساب القيمة المعرضة للمخاطر.

طريقة المحاكاة التاريخية: تستخدم قدرًا كبيرًا من البيانات التاريخية لتقدير القيمة المعرضة للمخاطر ، ولكنها لا تضع أي افتراضات حول التوزيع الاحتمالي. أحد أكبر قيود هذا النهج هو أنه يفترض أن جميع التغييرات المستقبلية المحتملة في أسعار الأصول قد لوحظت بالفعل في الماضي. ستعتمد قيمة القيمة المعرضة للمخاطر على مصدر البيانات وحجم السلسلة (الفترة الزمنية للبيانات).

نموذج Monte-Carlo VaR: يعتمد حساب القيمة المعرضة للمخاطر وفقًا لطريقة مونت كارلو على توليد مئات أو آلاف السيناريوهات الافتراضية من مجموعات البيانات الأولية التي أدخلها المستخدم. ستعتمد دقة القيمة المعرضة للمخاطر على عدد السيناريوهات التي نقوم بمحاكاتها. يعد التحقق من صحة النموذج أمرًا أساسيًا ، لذلك يوصى بإجراء اختبارات الاختبار الخلفي للتحقق من التحقق من القيمة المعرضة للمخاطر المقدرة مع السلسلة التاريخية.

مثال عملي على حساب القيمة المعرضة للمخاطر:

سأفعل ذلك من خلال إعطاء مثال على حساب القيمة المعرضة للمخاطر في الأسهم لتبسيط حساب النقاط والحصص:

لنفترض أن لدينا محفظة تتكون من 1000 سهم من شركة ABC والسعر الحالي للسهم هو 12 دولارًا ، والانحراف المعياري اليومي هو 1.8٪. كيف يمكننا حساب القيمة المعرضة للمخاطر بمستوى ثقة 95٪ ليوم واحد؟

معادلة حساب القيمة المعرضة للمخاطر هي كما يلي:

القيمة المعرضة للخطر = F * S * σ *

لحساب قيمة F ، نستخدم وظيفة "DISTR.NORM.ESTAND.INV (احتمال)" في جدول بيانات Excel.

F = DISTR.NORM.ESTAND.INV (مستوى الثقة) = DISTR.NORM.ESTAND.INV (95٪) = 1.6448

S هو إجمالي المبلغ المستثمر في المحفظة ويتم حسابه على النحو التالي:

S = مبلغ السهم * سعر السوق = 1000 سهم * 12 دولارًا = 12000

الانحراف المعياري σ يساوي 1.8٪.

بما أننا نريد حساب القيمة المعرضة للمخاطر ليوم واحد ، فإن t = 1.

نستبدل القيم في معادلة القيمة المعرضة للمخاطر ولدينا:

القيمة المعرضة للخطر = 1.6448 * 12

تخبرنا قيمة القيمة المعرضة للمخاطر هذه أن لدى المستثمر مستوى ثقة بنسبة 95٪ في أن استثماره لن يخسر أكثر من 355.28 دولارًا أمريكيًا في يوم واحد.

ماذا يحدث إذا قمنا بزيادة مستوى الثقة إلى 99٪؟ في هذه الحالة ، ستكون القيمة المعرضة للمخاطر:

القيمة المعرضة للمخاطر = 2.3263 * 12000 دولار * 1.8٪ * = 502.48

تخبرنا قيمة القيمة المعرضة للمخاطر هذه أن لدى المستثمر مستوى ثقة بنسبة 99٪ في أن استثماره لن يخسر أكثر من 502.48 دولارًا أمريكيًا في يوم واحد ، أو ، وهو نفس الشيء ، احتمال تكبد خسائر.خسائر أكبر من 502.48 دولارًا أمريكيًا في يوم واحد ، هي 1 فقط٪.

فوائد القيمة المعرضة للمخاطر

بعض الفوائد المهمة جدًا لاستخدام القيمة المعرضة للمخاطر لتقدير حجم المخاطر المالية دون ما يلي:

- القيمة المعرضة للمخاطر هي مقياس مخاطر معياري معترف به على نطاق واسع من قبل المشغلين والمنظمين. لقد أصبح معيارًا في القطاع المالي.

- يضيف جميع مخاطر الاستثمار في رقم واحد ، مما يجعل تقييم المخاطر أمرًا سهلاً للغاية.

- إنها احتمالية وتزودنا بمعلومات مفيدة حول الاحتمالات المرتبطة (مستوى الثقة) بكمية محددة من الخسائر (أقصى خسارة).

- يمكن تطبيقه على أي نوع من الإدارة كما أنه يجعل من الممكن مقارنة مخاطر المحافظ المختلفة بغض النظر عن تكوينها ، سواء كانت الأوراق المالية ذات الدخل الثابت أو الأسهم.

- تسمح لك القيمة المعرضة للمخاطر بإضافة مخاطر المواقف المختلفة مع الأخذ في الاعتبار كيفية ارتباطها ببعضها البعض ، وعوامل الخطر المختلفة.

- يأخذ في الاعتبار عوامل الخطر المتعددة ويمكن أن يركز ليس فقط على المكونات الفردية ، ولكن أيضًا على المخاطر الإجمالية للمحفظة بأكملها.

- إنه أبسط وأسهل في الفهم من المؤشرات الأخرى التي تقيس المخاطر المالية ، لأنه يتم التعبير عنها في خسارة المال (العملة الأساسية ؛ الدولار ، اليورو ، إلخ).

عيوب القيمة المعرضة للمخاطر

لكن القيمة المعرضة للمخاطر ، مثل أي مقياس آخر يستخدم لأنظمة الاستثمار ، لها جوانبها السلبية:

- يعتمد بشكل عام على جودة البيانات التاريخية المستخدمة في حسابه. إذا كانت البيانات المضمنة غير دقيقة أو صحيحة ، فلن تكون القيمة المعرضة للمخاطر مفيدة.

- على الرغم من أن تفسير قيم القيمة المعرضة للمخاطر بسيط للغاية ، إلا أن بعض طرق الحساب يمكن أن تكون معقدة ومكلفة للغاية ، على سبيل المثال طريقة مونت كارلو.

- يمكن أن تولد إحساسًا زائفًا بالأمان بين المتداولين. لا ينبغي تفسير أي مقياس للاحتمالية على أنه يقين لما سيحدث. تذكر أننا كمتداولين نتعامل فقط مع سيناريوهات عدم اليقين ، ولا نتعامل مع سيناريوهات اليقين مطلقًا ، ولا نقوم بالتنبؤات.

- لا تحسب مقدار الخسارة المتوقعة المتبقية في النسبة المئوية للاحتمالية.

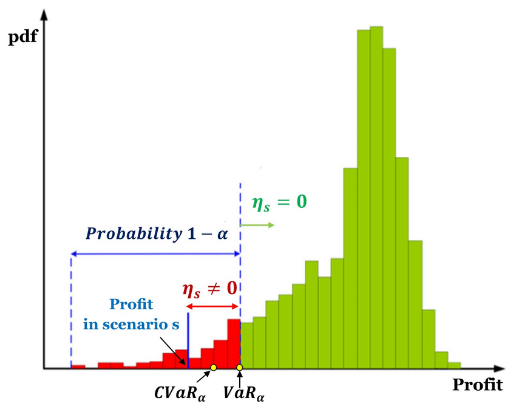

القيمة المشروطة في خطر (CVaR)

قيمة المخاطر المشروطة (CVaR) هي متوسط الملاحظات في قائمة انتظار التوزيع ، أي أقل من القيمة المعرضة للمخاطر عند مستوى الثقة المحدد. لذلك ، يُعرف CVaR أيضًا باسم النقص المتوقع (ES) أو AVaR (متوسط القيمة المعرضة للخطر) أو ETL (خسارة الذيل المتوقعة).

معدل التغير في معدل الوفيات (CVaR) هو نتيجة المتوسط المرجح للملاحظات التي تجاوزت الخسارة فيها القيمة المعرضة للمخاطر. لذلك ، يتجاوز CVaR تقدير القيمة المعرضة للمخاطر ، لأنه يساعد في تحديد المواقف الأكثر خطورة ، وبالتالي استكمال المعلومات التي توفرها القيمة المعرضة للمخاطر.

يتم استخدام CVaR لتحسين المحفظة لأنه يحدد الخسائر التي تتجاوز القيمة المعرضة للمخاطر ويعمل كحد أعلى على القيمة المعرضة للمخاطر.

خصائص CVaR

تتميز CVaR بخصائص رياضية أفضل من القيمة المعرضة للمخاطر ، كونها مقياسًا ثابتًا للمخاطر ، حيث إنها تلبي معايير:

الرتابة: إذا كان أداء أحد الأصول المالية أفضل من أداء آخر خلال فترة زمنية معينة ، فإن مخاطره تكون أيضًا أقل.

التجانس الإيجابي: يشير إلى التناسب بين حجم المركز والمخاطرة.

الثبات في التحويلات: بإضافة رأس مال إلى مركز ما ، تقل مخاطرك بالتناسب المباشر مع رأس المال المضاف.

إضافة فرعية: تنويع الأصول يقلل من مخاطر المركز العام.

باختصار ، يقيس CVaR ما إذا كانت مخاطر اثنين أو أكثر من الأصول التي تشكل المحفظة أقل من مجموع المخاطر الفردية.

تفسير القيمة المشروطة المعرضة للخطر (CVaR)

لا يكون الاختيار بين CVaR و VaR دائمًا مباشرًا ، نظرًا لأن القيمة المعرضة للخطر المشروطة (CVaR) مشتقة من القيمة المعرضة للخطر (VaR). بشكل عام ، يميل استخدام CVaR بدلاً من القيمة المعرضة للمخاطر وحدها إلى اتباع نهج أكثر تحفظًا من حيث التعرض للمخاطر.

في حين أن القيمة المعرضة للمخاطر تمثل أقصى خسارة مرتبطة باحتمالية محددة وأفق زمني ، فإن معدل التغير في المخاطر هو الخسارة المتوقعة إذا تجاوز المرء عتبة أسوأ حالة (أقصى خسارة). بعبارة أخرى ، تحدد CVaR الخسائر المتوقعة التي تحدث بعد نقطة توقف القيمة المعرضة للمخاطر.

بشكل عام ، إذا حافظ الاستثمار على الاستقرار بمرور الوقت ، فقد تكون قيمة المخاطرة كافية لإدارة المخاطر في محفظة تحافظ على الاستثمار نشطًا. ومع ذلك ، يجب أن نضع في اعتبارنا أنه كلما كان الاستثمار أقل استقرارًا ، زادت احتمالية عدم إظهار القيمة المعرضة للمخاطر الصورة الكاملة للمخاطر. من الناحية العملية ، نادرًا ما تتجاوز أنظمة التداول القيمة المعرضة للمخاطر بشكل كبير. ومع ذلك ، يمكن للأنظمة الأكثر تقلبًا أن تظهر معدل CVaR عدة مرات أعلى من القيمة المعرضة للمخاطر.

أخيرًا ، إذا أنشأنا نظامًا تجاريًا وقمنا بحساب القيمة المعرضة للمخاطر ، فإن هذه القيمة المعرضة للمخاطر تخبرنا ما هو الحد الأقصى للخسارة بمستوى معين من الثقة وأفق زمني معين. ولكن إذا كانت الخسارة أكبر من القيمة المعرضة للمخاطر ، فما المقدار الذي نتوقع أن نخسره؟ هذا هو المكان الذي تدخل فيه القيمة الشرطية المعرضة للخطر (CVaR) ، والتي ستخبرنا بمتوسط الخسارة المشروطة المتوقعة إذا كانت الخسارة أكبر من القيمة المعرضة للمخاطر.

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||