![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Como medir os níveis de risco de mercado com VaR e CVaR

A quantificação do risco tornou-se uma das maiores preocupações (ou pelo menos deveria sê-lo) para os traders. A volatilidade das acções, taxas de câmbio, taxas de juro, etc., tornaram o estudo do risco cada vez mais importante. Neste artigo vamos mostrar-lhe como utilizar o VaR e o CVaR para avaliar os seus níveis de risco com um elevado grau de exactidão.

Outra questão importante que nos tem permitido melhorar o estudo do risco, entre as associadas à nossa actividade, tem sido o aumento exponencial da capacidade de cálculo que temos actualmente. Actualmente, como trader, tem ao seu alcance, a partir do seu portátil ou smartphone, bases de dados contendo toda a informação necessária sobre o histórico de preços de quase todos os activos financeiros.

Ao desenvolver uma estratégia ou sistema de trading, devemos não só concentrar-nos em estabelecer regras claras para entrar e sair do mercado, mas também analisar objectivamente os resultados do nosso sistema de trading.

Para alcançar uma análise objectiva, foi desenvolvida uma grande variedade de medidas para avaliar diferentes aspectos do nosso negócio. Neste artigo, iremos ensinar-lhe como utilizar duas medidas baseadas no controlo do risco: Valor em Risco (VaR) e Valor Condicional em Risco (CVaR). Estas medidas de risco têm diferentes metodologias e técnicas para a sua estimativa.

Antes de entrar directamente no seu estudo, é importante ter algumas noções básicas, tais como o que é risco financeiro e que tipos de risco estão envolvidos.

O que é o risco financeiro?

No contexto do investimento, risco é a probabilidade de perda devido a eventos que podem produzir alterações significativas, e que afectam um activo financeiro. Por conseguinte, é importante que quando decidimos fazer um investimento, identifiquemos e quantifiquemos os diferentes tipos de risco a que estaremos expostos quando fizermos o investimento.

Todos os investimentos têm um risco associado, mas quando o gerimos bem, podemos encontrar grandes oportunidades para retornos significativos. Já deve ter ouvido falar de "aversão ao risco". A aversão ao risco refere-se à atitude ou preferência de um investidor para evitar a incerteza financeira ou o risco. Isto leva-os a investir em activos financeiros mais seguros, mesmo que sejam menos rentáveis.

Tipos de risco financeiro

Embora existam muitos riscos no mundo do investimento, o risco financeiro pode ser classificado em três grandes categorias:

Risco de mercado: este tipo de risco refere-se ao risco de perda resultante dos movimentos de preços de um activo financeiro ou do mercado em geral.

Risco de crédito: a incapacidade de uma parte para cumprir as obrigações de uma emissão ou as condições estritas da emissão (montante, juros, etc.), resultando numa perda para a contraparte.

Risco operacional: este tipo de risco é definido como o risco de perda devido a inadequações ou falhas nos processos internos, pessoal e sistemas.

Agora que esclarecemos estes conceitos básicos, vejamos o VaR e o CVaR.

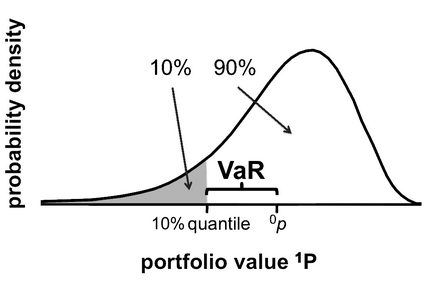

Valor em Risco (VaR)

O valor em risco é uma medida estatística utilizada para avaliar o risco de um determinado activo ou posição de carteira. O VaR é a perda máxima esperada, em condições normais de mercado, numa carteira ou sistema de negociação com uma probabilidade conhecida (geralmente 1 ou 5%) e intervalo de tempo (geralmente um dia, uma semana ou um mês).

O VaR é medido por três variáveis: o montante da perda, a probabilidade de tal perda ocorrer (nível de confiança) e o intervalo de tempo em que ocorre. É importante notar que o VaR não tenta descrever ou prever o pior cenário possível, mas sim fornecer uma estimativa do intervalo de ganhos ou perdas potenciais.

Métodos de cálculo do VaR

Existem três métodos ou abordagens principais para o cálculo do VaR:

Método paramétrico: quando calculamos o VaR utilizando o método paramétrico, assumimos que a rentabilidade tem uma distribuição normal e que a carteira é uma função linear de factores. Para o cálculo paramétrico, é necessário ter os principais parâmetros estatísticos (média, variâncias, covariância, desvios padrão, etc.) do activo financeiro ou da carteira que estamos a analisar.

A fórmula para calcular o VaR utilizando o método paramétrico é a seguinte

VaR = F * S * σ *

Onde:

F = Valor determinado pelo nível de confiança (também chamado valor Z).

S = Montante da carteira ou activo financeiro a preços correntes de mercado.

σ = Desvio padrão do retorno do activo.

t = Horizonte temporal no qual o VaR deve ser calculado.

Método de simulação histórica: utiliza uma grande quantidade de dados históricos para estimar o VaR, mas não faz suposições sobre a distribuição da probabilidade. Uma das maiores limitações desta abordagem é que assume que todas as possíveis mudanças futuras nos preços dos activos já foram observadas no passado. O valor do VaR dependerá da fonte dos dados e do tamanho das séries (período de tempo dos dados).

Modelo Monte Carlo VaR: O cálculo do Monte Carlo VaR baseia-se na geração de centenas ou milhares de cenários hipotéticos a partir das séries de dados iniciais introduzidas pelo utilizador. A precisão do VaR dependerá do número de cenários que simularmos. A validação do modelo é fundamental, para isso recomenda-se a realização de um backtesting para verificar se o VaR estimado é verificado com as séries históricas.

Um exemplo prático de cálculo de VaR:

Vou fazer isto dando um exemplo de cálculo de VaR em stocks com o objectivo de simplificar o cálculo de pips e lotes:

Suponha que temos uma carteira constituída por 1000 acções da ABC Company e o preço actual por acção é de $12, o desvio padrão diário é de 1,8%. Como podemos calcular o VaR com um nível de confiança de 95% para um dia?

A fórmula para calcular o VaR é a seguinte:

VaR = F * S * σ *

Para calcular o valor de F, utilizamos a função "DISTR.NORM.ESTAND.INV (probabilidade)" na folha de cálculo Excel.

F = DISTR.NORM.ESTAND.INV (nível de confiança) = DISTR.NORM.ESTAND.INV (95%) = 1,6448

S é o montante total investido na carteira e é calculado da seguinte forma:

S = montante da acção * preço de mercado = 1.000 acções * $12 = $12.000

O desvio padrão σ é igual a 1,8%.

Uma vez que queremos calcular o VaR para um dia, então t = 1.

Substituímos os valores da fórmula de VaR e temos :

VaR = 1,6448 * 12

Este valor VaR diz-nos que o investidor tem um nível de confiança de 95% de que o seu investimento não perderá mais de $355,28 num dia.

O que acontece se aumentarmos o nível de confiança para 99%? Neste caso, o valor do VaR seria :

VaR = 2,3263 * $12.000 * 1,8% * = 502,48

Este valor do VaR diz-nos que o investidor tem um nível de confiança de 99% que o seu investimento não perderá mais de $502,48 num dia, ou, identicamente, a probabilidade de incorrer em perdas superiores a $502,48 num dia é de apenas 1%.

Vantagens do VaR

Alguns benefícios muito importantes da utilização do VaR para quantificar o risco financeiro sem o seguinte:

- O VaR é uma medida de risco normalizada que é amplamente reconhecida pelos participantes no mercado e reguladores. Tornou-se uma norma no sector financeiro.

- Soma-se todo o risco de um investimento num único número, o que torna a avaliação do risco muito fácil.

- É probabilístico e dá-nos informações úteis sobre as probabilidades associadas (nível de confiança) com um montante específico de perda (perda máxima).

- Pode ser aplicado a qualquer tipo de gestão e também permite comparar os riscos de diferentes carteiras, independentemente da sua composição, quer de rendimento fixo quer de capital próprio.

- O VaR permite adicionar os riscos de diferentes posições, tendo em conta a forma como estão correlacionados uns com os outros, os diferentes factores de risco.

- Tem em conta múltiplos factores de risco e pode concentrar-se não só em componentes individuais, mas também no risco global de toda a carteira.

- É mais simples e mais fácil de compreender do que outros indicadores que medem o risco financeiro, uma vez que é expresso em termos de perda monetária (moeda base; dólar, euro, etc.).

Desvantagens do VaR

Mas o VaR, como qualquer outra medida utilizada para sistemas de investimento, tem os seus inconvenientes:

- Depende geralmente da qualidade dos dados históricos utilizados para o seu cálculo. Se os dados incluídos não forem exactos ou correctos, o VaR não será útil.

- Embora a interpretação dos valores de VaR seja muito simples, alguns métodos de cálculo podem ser muito complicados e caros, por exemplo, o método de Monte Carlo.

- Pode gerar uma falsa sensação de segurança para os traders. Qualquer medida de probabilidade não deve ser interpretada como uma certeza do que irá acontecer. Lembre-se de que como comerciantes apenas lidamos com cenários de incerteza, nunca com cenários de certeza, não fazemos previsões.

- Não calculamos a quantidade de perda esperada restante na percentagem de probabilidade.

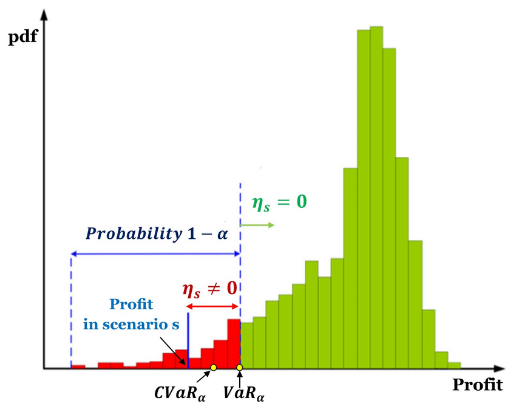

Valor Condicional em Risco (CVaR)

O valor do risco condicional (CVaR) é a média das observações na fila de distribuição, ou seja, abaixo do VaR ao nível de confiança especificado. Por conseguinte, o CVaR é também conhecido como a esperada queda (ES), AVaR (Valor Médio em Risco) ou ETL (Perda Esperada de Cauda).

O CVaR é o resultado da média ponderada das observações em que a perda excede o VaR. Portanto, o CVaR excede a estimativa do VaR, uma vez que quantifica situações de maior risco, complementando assim a informação fornecida pelo VaR.

O CVaR é utilizado para optimização da carteira, uma vez que quantifica perdas que excedem o VaR e serve como um limite superior ao VaR.

Propriedades do CVaR

O CVaR tem melhores propriedades matemáticas do que o VaR, sendo uma medida consistente de risco, uma vez que cumpre os critérios de :

Monotonicidade: Se um activo financeiro tiver um melhor desempenho do que outro num determinado horizonte temporal, o seu risco é também menor.

Homogeneidade positiva: Refere-se à proporcionalidade entre o tamanho da posição e o risco.

Invariância de transferência: Ao adicionar capital a uma posição, o seu risco diminui em proporção directa ao capital adicionado.

Sub-aditividade: A diversificação dos activos reduz o risco de uma posição global.

Em resumo, o CVaR mede se o risco de dois ou mais activos numa carteira é menor do que a soma dos riscos individuais.

Interpretar o valor condicional em risco (CVaR)

A escolha entre CVaR e VaR nem sempre é simples, uma vez que o valor condicional em risco (CVaR) é derivado do valor em risco (VaR). Em geral, a utilização do CVaR em vez do VaR sozinho tende a conduzir a uma abordagem mais conservadora da exposição ao risco.

Enquanto o VaR representa uma perda máxima associada a uma probabilidade e horizonte temporal definidos, o CVaR é a perda esperada se o limiar do pior caso (perda máxima) for ultrapassado. Por outras palavras, o CVaR quantifica as perdas esperadas que ocorrem para além do ponto de quebra do VaR.

Como regra geral, se um investimento tiver mantido a sua estabilidade ao longo do tempo, o VaR poderá ser suficiente para a gestão do risco numa carteira que mantenha o investimento activo. Contudo, devemos ter em conta que quanto menos estável for o investimento, maior é a probabilidade de o VaR nunca mostrar uma imagem completa do risco. Na prática, os sistemas de negociação raramente excedem o VaR em qualquer montante significativo. Contudo, os sistemas mais voláteis podem ter um CVaR várias vezes superior ao VaR.

Finalmente, se criarmos um sistema de trading e calcularmos o seu VaR, este VaR diz-nos qual é a perda máxima com um certo nível de confiança e horizonte temporal. Mas se a perda for maior que o VaR, quanto devemos esperar perder? É aqui que entra o valor condicional em risco (CVaR), que nos dirá a perda condicional média esperada se a perda for maior do que o VaR.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||