![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Wie man das Optionsrisiko mit den Griechen misst

Wenn Sie mit Optionen handeln, werden Sie von den so genannten Greeks hören. Diese Werte werden verwendet, um verschiedene Optionspositionen zu bewerten und das damit verbundene Risiko zu messen.

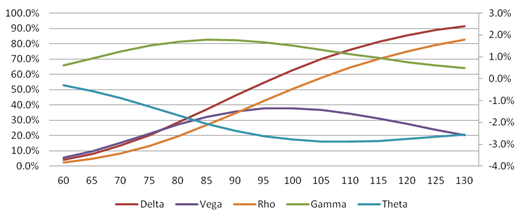

Das Bild oben zeigt ein Diagramm der fünf Griechen für eine europäische At The Money (ATM) Kaufoption.

Delta (Spotpreis)

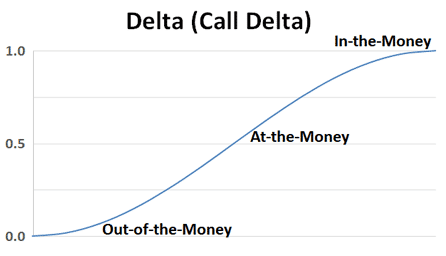

Das Delta misst die Wertänderung des Optionspreises auf der Grundlage der Preisänderung des zugrunde liegenden Wertpapiers. Sie wird als die Anzahl der Punkte angegeben, um die sich die Option bei jeder Punktänderung des Basiswerts voraussichtlich bewegen wird.

Dies ist die am häufigsten verwendete der Griechen und ist wichtig zu wissen, da sie dem Anleger sagt, wie sich der Wert der Option ändern wird, wenn sich der Aktienkurs bewegt.

Das Delta wird normalerweise als Wert zwischen 0,0 und 1,0 für Calls und zwischen 0,0 und -1,0 für Puts ausgedrückt. Sie werden manchmal als ganze Zahlen und nicht als Dezimalzahlen ausgedrückt. Je näher das Delta bei 1 liegt (oder umgekehrt bei -1), desto wertvoller ist die Option.

Rho (Zinssatz)

Das Rho misst die Änderung des Wertes des Optionspreises aufgrund der Änderung der Zinssätze. Als allgemeine Regel gilt: Wenn die Zinsen steigen, steigt die Prämie für Calls und die Prämie für Puts sinkt.

Vega (Volatilität)

Das Vega misst die Wertänderung des Optionspreises auf Basis einer Änderung der Volatilität des Underlyings. Je mehr Zeit bis zum Verfallsdatum verbleibt, desto mehr wird die Option von einer erhöhten Preisvolatilität beeinflusst. Erhöhte Volatilität erhöht den Wert einer Option.

Theta (Zeit bis zum Verfall)

Das Theta misst die Änderung des Wertes des Optionspreises aufgrund einer Änderung der Zeit bis zum Verfall oder der Fälligkeit. Sie misst den Wert, den die Option für jeden Tag, den sie sich dem Verfall nähert, verliert.

Gamma

Die ersten vier Griechen messen eine Änderung im Wert des Optionspreises basierend auf einer Änderung in einer der Determinanten des Optionspreises - Spotpreis, Volatilität, Zinssatz und Verfallszeit. Der fünfte und letzte Grieche ist ein wenig anders. Sie misst nicht die Veränderung des Optionspreises, sondern die Veränderung eines der Greeks, basierend auf einer Veränderung des Basiswertpreises.

Gamma ist ein Maß für die Änderung des Deltas der Option, wenn sich der Preis des Basiswerts ändert. Sie wird verwendet, um die Veränderung des Preises einer Option in Bezug auf ihre Bewegung ins oder aus dem Geld zu messen (in or out of the money). Wenn die gemessene Option tief im oder aus dem Geld ist, ist das Gamma niedrig. Wenn die Option nahe am oder im Geld ist, ist das Gamma am höchsten. Alle Optionen, die long sind, haben ein positives Gamma, während alle Short-Optionen ein negatives Gamma haben.

Delta, Vega, Theta und Rho sind alle Änderungen erster Ordnung, während Gamma eine Änderung zweiter Ordnung ist. Wenn Sie einen kurzen Blick auf das Diagramm der fünf oben dargestellten Faktoren werfen, werden Sie sehen, dass die Form der Kurven für Delta und Rho (das schräge S) und für Gamma, Vega und Theta (der Hügel oder das umgekehrte U) ähnlich ist.

Delta interpretieren

Das Delta einer Option ist der Betrag der Bewegung des zugrunde liegenden Aktivums, den die Option einfangen wird, basierend auf den Chancen der Option, im Geld zu verfallen (in-the-money). Die Delta-Werte reichen von 0 bis 1 für Calls und von -1 bis 0 für Puts. Das Delta quantifiziert den Betrag, um den ein Optionskontrakt den Preisänderungen des Basiswerts ausgesetzt ist. Delta-Werte werden in einem Bereich von 1,0 positiv bis -1,0 negativ eingestellt, manche drücken ein Delta von 0,50 als "50" aus.

Das Delta einer Option ist die Sensitivität des Preises einer Option auf eine Bewegung des Preises des Basiswertes. Sie sagt Optionshändlern, wie stark sich der Optionspreis aufgrund von Bewegungen der zugrunde liegenden Aktie oder des Assets ändern wird. Eine In-the-money-Option, die kurz vor dem Verfall steht, bewegt sich genau wie die zugrunde liegende Aktie, wenn sie ein Delta von 1,00 hat. Wohingegen eine at-the-money Option mit einem Delta von 0,50 sich um 50% relativ zur zugrunde liegenden Aktie bewegen wird. Wenn Ihre Aktie bei $100 ist und Sie eine Call-Option bei $100 haben und die Aktie steigt um $2, wird Ihre Option mit einem Delta von 0.50 nur um $1 steigen. Wenn eine Option am Geld wird und die Wahrscheinlichkeit, dass sie mit ihrem inneren Wert verfällt, steigt, vergrößert sich das Delta relativ zu diesen Wahrscheinlichkeiten. Eine At-the-money-Option hat eine 50/50-Wahrscheinlichkeit für die Richtungsbewegung und den Verfall relativ zu ihrem Strike-Preis. Je mehr es in-the-money wird, desto mehr steigt die Wahrscheinlichkeit auf 60 %, 70 % oder 80 %, in-the-money zu bleiben.

Calls und Puts haben entgegengesetzte Deltas, Calls sind positiv und Puts sind negativ. Eine Put-Option bewegt sich in die entgegengesetzte Richtung wie eine Call-Option.

Wenn Sie mit einer Call-Option long sind, wird Ihr Delta immer eine positive Zahl zwischen 0 und 1 sein. Wenn der Preis des Basiswerts steigt, wird der Wert Ihrer Call-Option auch um den Wert des Deltas steigen. Wenn der Preis des Basiswerts sinkt, wird der Wert Ihrer Call-Option ebenfalls um den Betrag des Deltas sinken.

Puts haben ein negatives Delta, das zwischen -1 und 0 liegt. Wenn der Kurs des Basiswerts steigt, sinkt der Wert Ihres Puts um den Betrag des Deltas. Wenn der Kurs des Basiswerts sinkt, steigt der Wert der Verkaufsoption um den Betrag des Deltas.

Das Delta kann ein gutes Maß für die Ablaufwahrscheinlichkeiten einer at-the-money Option sein, aber diese Wahrscheinlichkeiten können sich schnell ändern. Eine At-the-money-Option hat eine 50/50-Wahrscheinlichkeit, dass sie bei Ablauf in die eine oder andere Richtung geht, und das spiegelt sich im Delta von 0,50 wider. Wenn Sie jedoch eine sehr aus dem Geld liegende Option mit einem Delta von 0,10 kaufen, die nur ein Zehntel des zugrunde liegenden Aktivums abbildet, besteht eine etwa 90%ige Chance, dass Ihre Option wertlos abläuft. Während 1 zu 10 eine schreckliche Quote ist und wenn 9 Verluste in einer Reihe auftreten, könnte es ein Konto sprengen, wenn die Wetten zu groß sind. Optionsschreiber verkaufen gerne Optionskontrakte mit niedrigem Delta leerverkauft, mit einer hohen Wahrscheinlichkeit, die Prämie als Gewinn zu behalten.

Optionen mit einem Delta von 0,10 können als Lotterielose mit geringen Erfolgschancen angesehen werden. Eine Option mit einem Delta von 1,00 kann als Ersatz für eine Aktie betrachtet werden, allerdings mit weniger Kapital für die Position. Das Delta sagt Ihnen, wie viel Sie bei einer Bewegung verdienen und ob Ihr Ausübungspreis bei Fälligkeit eine gute Wette ist.

Optionsbroker

| Makler | Verordnung | Plattformen | Mindesteinzahlung | Arten von Optionen | Website |

|---|---|---|---|---|---|

| Zypern (CySEC) | xStation 5 | 0 € | Vanilla-Optionen auf Aktien | ||

| Irland (FRSA) | AvaOptions | 100 € | Vanilla-Optionen (OTC) | ||

| Investieren birgt das Risiko eines Verlustes. Optionskontrakte sind komplexe Finanzprodukte, die für erfahrene Anleger konzipiert sind. | |||||