![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Como medir o risco das opções com os gregos

Se trocar opções, ouvirá falar do que são colectivamente conhecidos como gregos. Estes valores são utilizados para avaliar diferentes posições de opção e medir o risco envolvido.

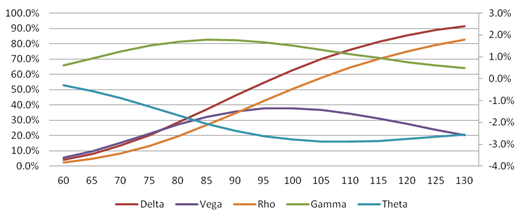

A imagem acima mostra um diagrama dos cinco gregos para uma opção de compra europeia At The Money (ATM).

Delta (preço à vista)

O delta mede a variação do valor do preço da opção com base na variação do preço do título subjacente. É dado como o número de pontos que se espera que a opção se mova para cada mudança de ponto no título subjacente.

Este é o mais comummente utilizado pelos gregos e é importante saber, pois diz ao investidor como o valor da opção se alterará à medida que o preço das acções se move.

O delta é normalmente expresso como um valor entre 0,0 e 1,0 para chamadas e entre 0,0 e -1,0 para puts. São por vezes expressos como números inteiros em vez de decimais. Quanto mais próximo o delta estiver de 1 (ou inversamente de -1), mais valiosa será a opção.

Rho (taxa de juro)

O Rho mede a variação no valor do preço da opção com base na variação das taxas de juro. Como regra geral, quando as taxas de juro sobem, o prémio para as chamadas aumenta e o prémio para as colocações diminui.

Vega (Volatilidade)

O Vega mede a variação do valor do preço da opção com base numa variação da volatilidade do subjacente. Quanto mais tempo se dispuser antes da data de expiração, mais a opção será afectada pelo aumento da volatilidade dos preços. O aumento da volatilidade aumenta o valor de uma opção.

Theta (Tempo de expiração)

Theta mede a variação no valor do preço da opção com base numa mudança no tempo até à expiração ou maturidade. Mede a quantidade de valor que a opção perderá por cada dia que se aproxime da expiração.

Gama

Os primeiros quatro gregos medem uma alteração no valor do preço da opção com base numa alteração num dos determinantes do preço da opção - preço à vista, volatilidade, taxa de juro, e tempo de expiração. O quinto e último grego é um pouco diferente. Não mede uma mudança no preço da opção, mas uma mudança num dos gregos, com base numa mudança no preço subjacente.

A gama é uma medida da mudança no delta da opção quando o preço do activo subjacente muda. É utilizado para medir a mudança no preço de uma opção em relação ao seu movimento dentro ou fora do dinheiro (in or out of the money). Quando a opção medida é profunda dentro ou fora do dinheiro, a gama é baixa. Quando a opção está perto ou dentro do dinheiro, a gama é a mais alta. Todas as opções que são longas têm uma gama positiva, enquanto todas as opções curtas têm uma gama negativa.

Delta, Vega, Theta e Rho são todas alterações de primeira ordem, enquanto a Gama é uma segunda alteração de ordem. Se olhar rapidamente para a trama dos cinco factores apresentados acima, verá que a forma das curvas é semelhante para Delta e Rho (o S inclinado) e semelhante para Gamma, Vega e Theta (a colina ou U invertido).

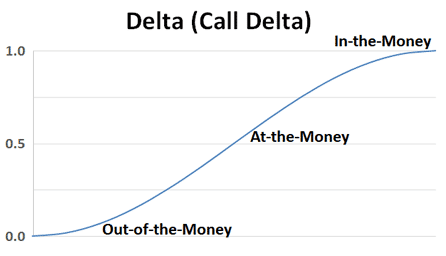

Interpretação de Delta

O delta de uma opção é a quantidade de movimento no activo subjacente que a opção irá capturar com base nas hipóteses da opção expirar in-the-money. Os valores Delta variam de 0 a 1 para as chamadas e de -1 a 0 para as puts. O delta quantifica o montante pelo qual um contrato de opção é exposto a alterações no preço do activo subjacente. Os valores delta são definidos num intervalo de 1,0 positivos a -1,0 negativos, alguns expressam um delta de 0,50 como "50".

O delta de uma opção é a sensibilidade do preço de uma opção a um movimento no preço do activo subjacente. Diz aos negociantes de opções o quanto o preço da opção mudará com base nos movimentos do activo ou acção subjacente. Uma opção in-the-money que está perto de expirar mover-se-á exactamente como o seu stock subjacente quando tem um delta de 1,00. Enquanto que uma opção at-the-money com um delta de 0,50 moverá 50% em relação ao stock subjacente. Se o seu stock estiver a $100 e tiver uma opção de compra a $100 e o stock aumentar em $2, a sua opção com um delta de 0,50 só aumentará em $1. À medida que uma opção se torna em dinheiro e a probabilidade da sua expiração com o seu valor intrínseco aumenta, o delta aumenta em relação a essas probabilidades. Uma opção at-the-money tem uma probabilidade de 50/50 de movimento direccional e expiração em relação ao seu preço de greve. À medida que se torna cada vez mais "in-the-money", as probabilidades aumentam para 60%, 70% ou 80% do restante "in-the-money".

As chamadas e os puts têm deltas opostas, as chamadas são positivas e os puts são negativos. Uma opção de venda avança na direcção oposta à de uma opção de compra.

Quando a opção de compra é longa, o seu delta será sempre um número positivo entre 0 e 1. Quando o preço do activo subjacente aumenta, o valor da sua opção de compra também aumentará pelo valor do delta. Quando o preço do activo subjacente diminui, o valor da sua opção de compra também diminuirá pelo montante do delta.

Os put têm deltas negativas, que variam de -1 a 0. Quando o preço do activo subjacente sobe, o valor do put diminui pelo montante do delta. Quando o preço do activo subjacente diminui, o valor da opção de venda aumenta pelo montante do delta.

O delta pode ser uma boa medida das probabilidades de expiração de uma opção "at-the-money", mas estas probabilidades podem mudar rapidamente. Uma opção at-the-money tem uma probabilidade de 50/50 de ir de uma maneira ou de outra no vencimento e isto reflecte-se no delta de 0,50. No entanto, se comprar uma opção muito fora do dinheiro com um delta de 0,10 que rastreia apenas um décimo do activo subjacente, há cerca de 90% de hipóteses de que a sua opção expire sem valor. Enquanto 1 em 10 é uma probabilidade terrível e se ocorrerem 9 perdas seguidas, pode explodir uma conta se as apostas forem demasiado grandes. Os escritores de opções gostam de vender contratos de opções delta baixo, com uma elevada probabilidade de manter o prémio como lucro.

As opções com um delta de 0,10 podem ser vistas como bilhetes de lotaria com baixas probabilidades de sucesso. Uma opção com um delta de 1,00 pode ser considerada um substituto para uma acção, mas com menos capital para a posição. O delta diz-lhe quanto ganha numa jogada e se o seu preço de greve é uma boa aposta na expiração.

Brokers de Opções

| Corretores | Regulamentos | Plataformas | Depósito mínimo | Dicas de opções | Sítio Web |

|---|---|---|---|---|---|

| xStation 5 | Chipre (CySEC) | 0 € | Opções vanilla sobre ações | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opções de baunilha (OTC) | ||

| Investir envolve risco de perda. Os contratos de opções são produtos financeiros complexos destinados a investidores experientes. | |||||