![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Cómo medir el riesgo de las opciones con las griegas

Si negocia con opciones, oirá hablar de lo que se conoce colectivamente como griegas. Estos valores se utilizan para valorar las diferentes posiciones de las opciones y medir el riesgo que conllevan.

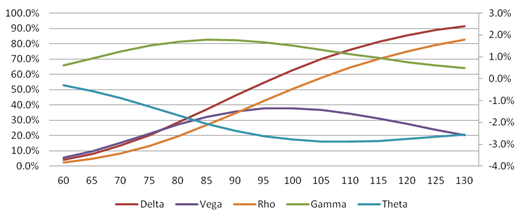

La imagen anterior muestra un diagrama de las cinco griegas de una opción de compra europea At The Money (ATM).

Delta (precio al contado)

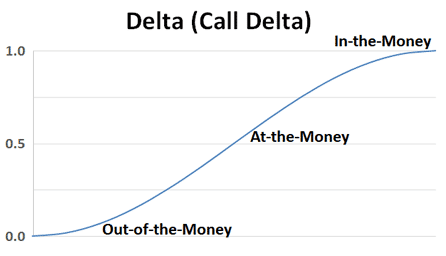

El delta mide la variación del valor del precio de la opción en función de la variación del precio del valor subyacente. Se da como el número de puntos que se espera que la opción se mueva por cada cambio de punto en el valor subyacente.

Esta es la más utilizada de las griegas y es importante conocerla, ya que indica al inversor cómo cambiará el valor de la opción según se mueva el precio de la acción.

El delta suele expresarse como un valor entre 0,0 y 1,0 para las opciones de compra y entre 0,0 y -1,0 para las opciones de venta. A veces se expresan como números enteros en lugar de decimales. Cuanto más se acerque el delta a 1 (o a la inversa, a -1), más valiosa será la opción.

Rho (tipo de interés)

El Rho mide la variación del valor del precio de la opción en función de la variación de los tipos de interés. Por regla general, cuando los tipos de interés suben, la prima de las opciones de compra aumenta y la de las opciones de venta disminuye.

Vega (Volatilidad)

El Vega mide la variación del valor del precio de la opción en función de la variación de la volatilidad del subyacente. Cuanto más tiempo quede antes de la fecha de vencimiento, más se verá afectada la opción por el aumento de la volatilidad del precio. El aumento de la volatilidad incrementa el valor de una opción.

Theta (Tiempo hasta la expiración)

La theta mide el cambio en el valor del precio de la opción en función de un cambio en el tiempo hasta el vencimiento o la madurez. Mide la cantidad de valor que perderá la opción por cada día que se acerque al vencimiento.

Gamma

Las cuatro primeras griegas miden un cambio en el valor del precio de la opción basado en un cambio en uno de los determinantes del precio de la opción: precio al contado, volatilidad, tipo de interés y tiempo de vencimiento. El quinto y último griego es un poco diferente. No mide un cambio en el precio de la opción, sino un cambio en una de las griegas, basado en un cambio en el precio subyacente.

La gamma es una medida del cambio en el delta de la opción cuando el precio del activo subyacente cambia. Se utiliza para medir la variación del precio de una opción en relación con su movimiento dentro o fuera del dinero (in or out of the money). Cuando la opción medida está muy dentro o fuera del dinero, la gamma es baja. Cuando la opción está cerca o dentro del dinero, la gamma es la más alta. Todas las opciones largas tienen una gamma positiva, mientras que todas las opciones cortas tienen una gamma negativa.

Delta, Vega, Theta y Rho son cambios de primer orden, mientras que Gamma es un cambio de segundo orden. Si echa un vistazo al gráfico de los cinco factores presentados anteriormente, verá que la forma de las curvas es similar para Delta y Rho (la S inclinada) y similar para Gamma, Vega y Theta (la colina o U invertida).

Interpretación del Delta

La delta de una opción es la cantidad de movimiento del activo subyacente que la opción capturará en función de las posibilidades de que la opción expire dentro del dinero (in-the-money). Los valores delta van de 0 a 1 para las opciones de compra y de -1 a 0 para las opciones de venta. El delta cuantifica la cantidad en la que un contrato de opciones está expuesto a los cambios en el precio del activo subyacente. Los valores delta se establecen en un rango de 1,0 positivo a -1,0 negativo, algunos expresan un delta de 0,50 como "50".

La delta de una opción es la sensibilidad del precio de una opción a un movimiento en el precio del activo subyacente. Indica a los traders de opciones cuánto cambiará el precio de la opción en función de los movimientos de la acción o el activo subyacente. Una opción in-the-money que está cerca del vencimiento se moverá exactamente igual que su acción subyacente cuando tenga una delta de 1,00. Mientras que una opción at-the-money con una delta de 0,50 se moverá un 50% en relación con la acción subyacente. Si su acción está a 100 dólares y usted tiene una opción de compra a 100 dólares y la acción sube 2 dólares, su opción con una delta de 0,50 sólo subirá 1 dólar. A medida que una opción se convierte en at-the-money y aumenta la probabilidad de que expire con su valor intrínseco, la delta se amplía en relación con esas probabilidades. Una opción at-the-money tiene una probabilidad de movimiento direccional y de vencimiento del 50/50 respecto a su precio de ejercicio. A medida que se va haciendo más in-the-money, las probabilidades aumentan al 60%, 70% u 80% de permanecer in-the-money.

Las llamadas y las opciones de venta tienen deltas opuestas, las llamadas son positivas y las opciones de venta son negativas. Una opción de venta se mueve en la dirección opuesta a una opción de compra.

Cuando usted está largo en una opción de compra, su delta siempre será un número positivo entre 0 y 1. Cuando el precio del activo subyacente sube, el valor de su opción de compra también subirá por el valor de la delta. Cuando el precio del activo subyacente disminuye, el valor de su opción de compra también disminuirá por el importe de la delta.

Las opciones de venta tienen deltas negativos, que van de -1 a 0. Cuando el precio del activo subyacente sube, el valor de su opción de venta disminuye en la cantidad del delta. Cuando el precio del activo subyacente disminuye, el valor de la opción de venta aumenta en la cantidad del delta.

La delta puede ser una buena medida de las probabilidades de vencimiento de una opción at-the-money, pero estas probabilidades pueden cambiar rápidamente. Una opción at-the-money tiene una probabilidad de 50/50 de ir en una dirección u otra al vencimiento y esto se refleja en el delta de 0,50. Sin embargo, si compra una opción muy fuera del dinero con una delta de 0,10 que sigue sólo una décima parte del activo subyacente, hay aproximadamente un 90% de posibilidades de que su opción expire sin valor. Aunque 1 de cada 10 es una probabilidad terrible y si se producen 9 pérdidas seguidas, podría hacer saltar una cuenta si las apuestas son demasiado grandes. A los emisores de opciones les gusta vender en corto contratos de opciones con delta bajo, con una alta probabilidad de quedarse con la prima como beneficio.

Las opciones con un delta de 0,10 pueden considerarse como billetes de lotería con pocas probabilidades de éxito. Una opción con un delta de 1,00 puede considerarse un sustituto de una acción, pero con menos capital para la posición. La delta le indica cuánto gana en un movimiento y si su precio de ejercicio es una buena apuesta al vencimiento.

Corredores de opciones

| Brokers | Reglamentación | Plataformas | Depósito mínimo | Tipos de opciones | Página web |

|---|---|---|---|---|---|

| Chipre (CySEC) | xStation 5 | 0 € | Opciones vanilla sobre acciones | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opciones vainilla (OTC) | ||

| Invertir implica el riesgo de sufrir pérdidas. Los contratos de opciones son productos financieros complejos diseñados para inversores experimentados. | |||||