![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

![]()

Come misurare il rischio delle opzioni con le greche

Se fai trading di opzioni, sentirai parlare di quelle che sono note collettivamente come Greeks. Questi valori sono utilizzati per valutare diverse posizioni di opzioni e misurare il rischio implicato.

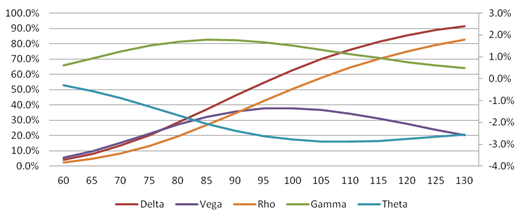

L'immagine sopra mostra un diagramma delle cinque greche per un'opzione call europea At The Money (ATM).

Delta (prezzo a pronti)

Il delta misura il cambiamento del valore del prezzo dell'opzione basato sul cambiamento del prezzo del titolo sottostante. È dato come il numero di punti che ci si aspetta che l'opzione si muova per ogni punto di cambiamento nel titolo sottostante.

Questa è la più comunemente usata delle greche ed è importante da sapere, perché dice all'investitore come il valore dell'opzione cambierà quando il prezzo delle azioni si muove.

Il delta è solitamente espresso come un valore tra 0,0 e 1,0 per le call e tra 0,0 e -1,0 per le put. A volte sono espressi come numeri interi piuttosto che decimali. Più il delta è vicino a 1 (o viceversa a -1), più l'opzione ha valore.

Rho (tasso di interesse)

Il Rho misura il cambiamento nel valore del prezzo dell'opzione basato sul cambiamento dei tassi di interesse. Come regola generale, quando i tassi di interesse aumentano, il premio per le call aumenta e il premio per le put diminuisce.

Vega (Volatilità)

Il Vega misura la variazione del valore del prezzo dell'opzione sulla base di una variazione della volatilità del sottostante. Più tempo rimane prima della data di scadenza, più l'opzione è influenzata da una maggiore volatilità del prezzo. L'aumento della volatilità aumenta il valore di un'opzione.

Theta (tempo alla scadenza)

Il theta misura il cambiamento nel valore del prezzo dell'opzione basato su un cambiamento nel tempo fino alla scadenza o al termine. Misura la quantità di valore che l'opzione perderà per ogni giorno che si avvicina alla scadenza.

Gamma

Le prime quattro greche misurano un cambiamento nel valore del prezzo dell'opzione basato su un cambiamento in una delle determinanti del prezzo dell'opzione - prezzo spot, volatilità, tasso di interesse e tempo di scadenza. Il quinto e ultimo greco è un po' diverso. Non misura un cambiamento nel prezzo dell'opzione, ma un cambiamento in una delle greche, basato su un cambiamento nel prezzo sottostante.

Gamma è una misura del cambiamento del delta dell'opzione quando il prezzo dell'attività sottostante cambia. Si usa per misurare il cambiamento del prezzo di un'opzione in relazione al suo movimento in o out of the money. Quando l'opzione misurata è deep in o out of the money, la gamma è bassa. Quando l'opzione è vicina o in the money, la gamma è la più alta. Tutte le opzioni lunghe hanno una gamma positiva, mentre tutte le opzioni corte hanno una gamma negativa.

Delta, Vega, Theta e Rho sono tutti cambiamenti di primo ordine, mentre Gamma è un cambiamento di secondo ordine. Se date una rapida occhiata al grafico dei cinque fattori presentati sopra, vedrete che la forma delle curve è simile per Delta e Rho (la S inclinata) e simile per Gamma, Vega e Theta (la collina o U rovesciata).

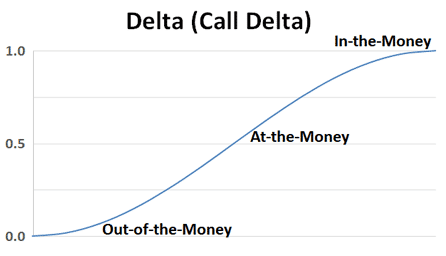

Interpretare Delta

Il delta di un'opzione è la quantità di movimento nel bene sottostante che l'opzione catturerà in base alle possibilità dell'opzione di scadere in-the-money. I valori delta vanno da 0 a 1 per le call e da -1 a 0 per le put. Il delta quantifica la quantità di cui un contratto di opzione è esposto alle variazioni del prezzo dell'attività sottostante. I valori delta sono impostati in una gamma da 1,0 positivo a -1,0 negativo, alcuni esprimono un delta di 0,50 come "50".

Il delta di un'opzione è la sensibilità del prezzo di un'opzione a un movimento del prezzo del bene sottostante. Dice ai trader di opzioni quanto cambierà il prezzo dell'opzione in base ai movimenti dell'azione o del bene sottostante. Un'opzione in-the-money che è vicina alla scadenza si muoverà esattamente come il suo stock sottostante quando ha un delta di 1.00. Mentre un'opzione at-the-money con un delta di 0,50 si muoverà del 50% rispetto al titolo sottostante. Se il vostro titolo è a 100 dollari e avete un'opzione call a 100 dollari e il titolo sale di 2 dollari, la vostra opzione con un delta di 0,50 salirà solo di 1 dollaro. Quando un'opzione diventa at-the-money e la probabilità che scada con il suo valore intrinseco aumenta, il delta si allarga rispetto a quelle probabilità. Un'opzione at-the-money ha una probabilità del 50/50 di movimento direzionale e di scadenza rispetto al suo prezzo di esercizio. Man mano che diventa sempre più in-the-money, le probabilità aumentano al 60%, 70% o 80% di rimanere in-the-money.

Le call e le put hanno delta opposti, le call sono positive e le put sono negative. Un'opzione put si muove nella direzione opposta a un'opzione call.

Quando sei lungo con un'opzione call, il tuo delta sarà sempre un numero positivo tra 0 e 1. Quando il prezzo del bene sottostante sale, il valore della tua opzione call aumenterà anche del valore del delta. Quando il prezzo del bene sottostante diminuisce, anche il valore della vostra opzione call diminuirà dell'importo del delta.

Le put hanno delta negativi, che vanno da -1 a 0. Quando il prezzo dell'attività sottostante sale, il valore della tua put diminuisce dell'importo del delta. Quando il prezzo del bene sottostante diminuisce, il valore dell'opzione put aumenta dell'importo del delta.

Il delta può essere una buona misura delle probabilità di scadenza di un'opzione at-the-money, ma queste probabilità possono cambiare rapidamente. Un'opzione at-the-money ha una probabilità del 50/50 di andare in un modo o nell'altro alla scadenza e questo si riflette nel delta di 0,50. Tuttavia, se compri un'opzione molto out-of-the-money con un delta di 0,10 che segue solo un decimo del bene sottostante, c'è circa il 90% di possibilità che la tua opzione scada senza valore. Mentre 1 su 10 è una probabilità terribile e se si verificano 9 perdite di fila, potrebbe far saltare un conto se le scommesse sono troppo grandi. Gli scrittori di opzioni amano vendere allo scoperto contratti di opzioni a basso delta, con un'alta probabilità di mantenere il premio come profitto.

Le opzioni con un delta di 0,10 possono essere viste come biglietti della lotteria con basse probabilità di successo. Un'opzione con un delta di 1,00 può essere considerata un sostituto di un'azione, ma con meno capitale per la posizione. Il delta ti dice quanto guadagni su un movimento e se il tuo prezzo d'esercizio è una buona scommessa alla scadenza.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||

| Precedente : Lettere greche per il pricing delle opzioni | Seguente : Opzioni americane ed europee (modellizzazione matematica) |